營養師和營養師接受保險指南

已發表: 2022-05-07如果您是第一次考慮接受保險的營養專業人士,您可能會感到畏縮、沮喪和困惑。 你應該嘗試嗎?

好消息是:它不必那麼困難。

通過一些指導和堅持,您可以創建一個流程來接受客戶的保險。

在下面的指南中,您將找到開始在您的私人診所購買保險所需了解的一切。 我們將涵蓋所有內容,從成為網絡內提供者的先決條件到接受保險的法律要求。

你應該買保險嗎?

保險並不適合所有的營養實踐。 在決定之前,請認真權衡您的長期目標以及保險如何影響您的業務。

以下是接受保險以幫助您做出決定的一些利弊。

接受保險的好處

- 許多實踐在購買保險後看到了增長。 每家保險公司都有龐大的會員基礎,這使您可以接觸到大量潛在客戶。 客戶使用保險目錄(例如這個目錄)來查找他們所在地區的網絡內營養和健康專業人士。 你想在那個名單上。

- 接受保險可以讓那些可能無法負擔您的護理費用的客戶獲得您的服務。 如果您在收入較低的地區練習,這一點尤其重要。

- 客戶越來越希望他們的護理提供者接受保險。 客戶可能會覺得與保險公司合作的提供商更合法或更可靠。

- 比以往更多的計劃涵蓋營養諮詢。 許多保險計劃每年承保一定數量的會議。 因此,您可能會從保險客戶那裡獲得更多業務,因為他們更有可能返回他們所涵蓋的所有會議。 這意味著更好的客戶保留率。

- 在保險網絡中工作可以擴大您的推薦範圍。 推薦保險網絡中的提供者——從 PCP 到特定情況的專家——可以為您提供許多客戶。

接受保險的缺點

- 準備好接受保險非常耗時。 該過程包括獲取 NPI 編號並合法註冊您的實踐,然後設置處理保險賬單的系統。 這個過程可能需要幾個月的時間。

- 複雜性可以在設置後繼續。 處理保險索賠需要:

- 正確填寫 CMS 1500 表格

- 跟踪哪些索賠已處理以及您正在等待哪些索賠

- 可能處理退回的索賠或後續文書工作

- 您可能會更慢地獲得付款,具體取決於付款人處理您的保險索賠需要多長時間。

- 保險公司根據自己的算法設定他們願意報銷的金額。 客戶可能不會期望支付超過其保險公司承保範圍的費用。 這兩件事加在一起可能會限制您為服務收取的費用。

請記住,其中一些缺點可以在技術的幫助下得到解決。 例如,正確的軟件可以顯著減少提出索賠的時間、挫折感和報銷延遲時間。

如果您確實決定接受保險作為付款方式適合您,這裡有一個簡短的指南來幫助您完成所有設置。

你準備如何接受保險?

首先,您需要向保險公司申請。 如果您準備得當,您的申請流程將會更快:

1.熟悉州執照法

保險公司與獲得許可的提供商合作。

有時會出現例外情況。 例如,受僱於網絡內實踐的健康教練可能會覆蓋他們的服務。 但是,如果您經營自己的診所,那麼您需要獲得許可。

執照要求因州而異。

一些州(如科羅拉多州)不需要任何特定的教育或證書即可擔任營養師、營養顧問或營養顧問。 另一方面,如果您進行營養諮詢,佛羅里達州等州要求您獲得該州的許可。

無論是否需要許可證,具體的許可過程本身因州而異。 您可以使用此地圖查看您所在州的法律。

2. 申請為 LLC 或 S-corp

保險公司將您的合法申報狀態作為衡量您的業務是否成熟的衡量標準,並評估他們與您合作的風險。

作為企業申報可以傳達您的業務穩定性,以及您始終如一地為足夠數量的客戶提供優質護理的能力。

以有限責任公司 (LLC) 或分章公司 (S-corp) 的身份合法提交您的執業活動會在您和您的企業之間建立法律界限,這會影響兩件事:訴訟和稅收。

經營企業會讓您面臨訴訟。 如果有人起訴您(無論是否毫無根據),以 LLC 或 S-Corp 的身份提起訴訟意味著他們正在起訴您的公司,而訴訟只能針對您的商業資產,而不是您的個人資產。

有限責任公司和 S-corps 在某些方面可能相似。 然而,對公司結構、稅務申報和報告要求的影響是廣泛的。

要確定哪個適合您,請諮詢律師和會計師。 如果您無法聯繫律師,LegalZoom 等服務可以為您提供幫助。 此外,許多州提供申請機構來幫助您完成整個過程。

3. 購買責任保險

當您開始提供營養諮詢時,您就會面臨可能的訴訟。 責任保險可以保護您免受潛在的破壞性法律費用,並且是大多數保險公司的要求。

同樣,如果您的建議以任何方式與負面結果相關,它會限制您必須個人支付的經濟制裁。 您的保單將涵蓋律師費、法庭、仲裁和和解費用,以及懲罰性、補償性和醫療損害賠償。

在選擇購買哪種責任保險時,請考慮以下因素來選擇計劃:

- 您提供哪些服務

- 您需要多少覆蓋範圍

- 您是否需要親自護理、虛擬護理或兩者兼而有之

- 不同計劃的成本

請記住:無論您實際上是在身體上還是在虛擬上,您都需要在您執業的每個州進行責任保險。

您可以在此處找到責任保險提供商的起始名單。

4. 獲取您的國家提供者身份 (NPI) 號碼

在您申請與保險公司合作之前,還需要一個唯一標識符。 NPI 編號是一個 10 位數的識別碼,用於在提交保險索賠時識別您的身份。

健康保險流通與責任法案,或 HIPAA 要求您擁有一份,以便確定您在保險索賠中的實踐。

您的 NPI 是永久性的,無論工作或地點發生任何變化,都將是您的。

NPI 應用程序是免費的,而且過程很簡單。 周轉時間為一到二十天,因此請確保在提交申請成為保險提供商之前有足夠的時間提交申請。

5. 決定你想與哪些保險公司合作

考慮到上面列出的專業人士,與盡可能多的保險公司合作可能很誘人。 確實,他們所有人都需要您的執照、法律文件、責任保險和 NPI 編號,因此您將從所有這些設置工作中獲得更多好處。

但是,申請過程可能會很長,並且在您申請之前您不知道保險對您的效果如何。 如果您首先向一兩家合適的保險公司申請,這將使您能夠評估什麼對您的實踐有效。

要確定哪些保險公司適合您,請從一系列可能性開始。 開始您的清單的一個好方法是聯繫客戶、營養專業同行和推薦合作夥伴,看看他們與誰一起工作。 您還可以在互聯網上搜索您所在地區最受歡迎的保險公司。

整理好清單後,回答關於每家公司的以下七個問題:

- 保險公司是否在其計劃中涵蓋營養保健?

- 什麼使客戶有資格獲得此保險?

- 覆蓋範圍如何確定? 遠程醫療是否涵蓋?

- 保險計劃的營養覆蓋範圍是否一致? 如果不是,覆蓋範圍如何變化?

- 保險公司目前是否接受新的提供者?

- 您目前的資格是否足以獲得保險公司的認證?

- 他們的推薦系統如何運作?

一旦您回答了這些問題並確定了您想與哪些公司合作,您就可以開始與特定公司的申請流程。

這開始了成為網絡內提供商的旅程。

您如何成為網絡內提供者?

每個保險公司都有不同的申請流程。 但是,一般來說,成為網絡內提供商有四個主要階段:

- 申請

- 資格認證

- 承包

- 跟進

1. 申請成為網絡內提供者

應用程序是公司特定的。 每個人在您需要提供的文件和表格上都會略有不同。

您通常可以在網上找到公司的申請和要求,例如來自 Aetna 和 Anthem 的申請和要求。

如果您遇到任何困難,您可以致電保險公司的提供商熱線以獲取更多信息或具體的申請表。

2. 獲得認證

認證是註冊保險公司首選提供商網絡的過程。 在此步驟中,保險公司會驗證您的教育、培訓、經驗和能力。 這讓保險客戶更加安心,並將您置於更有限的供應商中。

要獲得認證,您需要在負擔得起的優質醫療保健委員會註冊。

向他們註冊後,您需要填寫他們的免費表格。 除了基本的身份識別問題,它還會詢問您的從屬關係、責任和醫療事故保險信息、醫療事故歷史以及您的工作經歷和推薦信。

使用此表格,您可以與所有成員公司開始認證過程。 只需在填寫表格時選擇您想要的。

現在,認證過程開始了。 它很慢。

可能需要幾個月的時間。 CAQH 將每 90 天與您聯繫,以證明該信息仍然有效。 CAQH 確認您的憑據後,每個成員保險公司都會認為您已完全獲得憑據。

3. 開始承包過程

完成認證後,您就可以簽約了。 這是您設置報銷率和政策以查看和提交計劃成員索賠的過程。

不同公司之間的合同差異很大。 它可能需要一到六個月的時間。

儘管個人實踐與管理式醫療公司協商具體條款的能力仍然較低,但這些最佳實踐將幫助您完成整個過程。

在所有這些步驟中,您可以做的最重要的事情之一是……

4.跟進!

對於每一步,您都需要堅持不懈並跟進保險公司。

記錄您的表格和申請的所有跟踪號和收據。

創建後續日曆。 每隔幾週,請致電保險公司檢查您的狀態。 這將有助於推動進程向前發展,並防止您在人群中迷失方向。

如果您在任何時候被拒絕,請明確回答原因。 調整。 然後再次申請。

一旦您在網絡中,您如何獲得報銷?

一旦您成為網絡內提供者,您將需要了解要提交的表格,以獲得與您合作的保險公司的報銷。

報銷:攝入表格

在您看到想要使用保險支付的客戶之前,您需要獲取他們的信息。 該表格無需提交給您的保險公司,但填寫保險表格時需要提供該表格上的信息。

攝入表格收集以下信息:

- 姓名和地址

- 聯繫信息

- 保險計劃和號碼,讓您知道將涵蓋哪些服務

- 見到你的目標和原因(可選)

- 健康史、藥物等(可選)

- 任何其他對您有幫助的信息

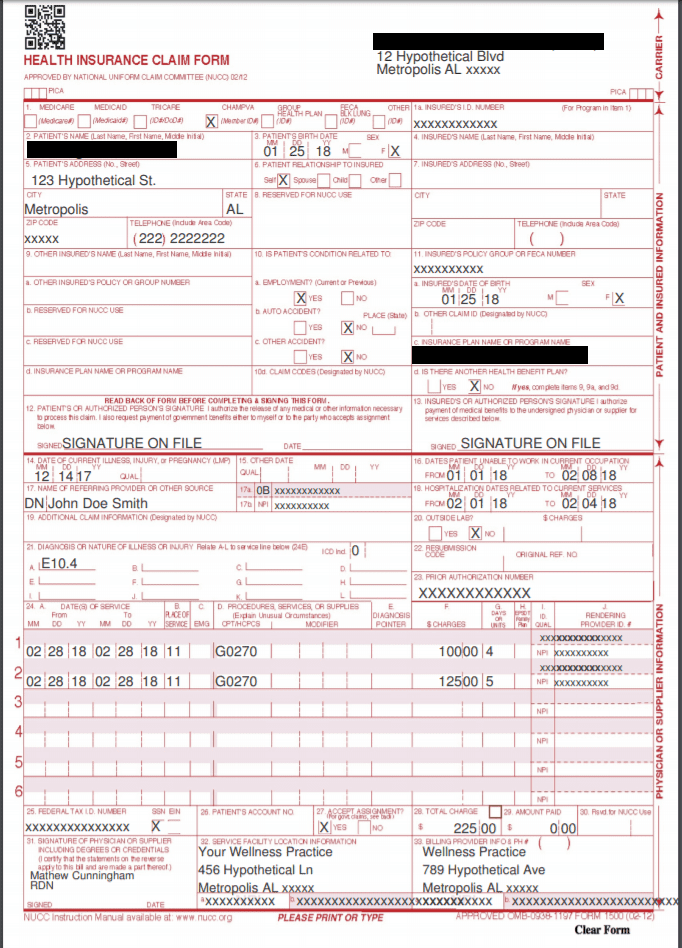

報銷:CMS 1500 表格

CMS 1500 是針對非機構化醫療保健提供者的保險索賠表。 這包括營養和健康私人實踐。 這些表格由營養師提交給保險公司,以獲得他們的服務報銷。

CMS 1500 表格

在每個 CMS 1500 上,您需要填寫:

- 客戶信息:這包括姓名、出生日期、性別、地址、與被保險人的關係和賬單信息等基本信息。

- 推薦信息:如果客戶是由其他提供商推薦的,您將需要該提供商的名稱和 NPI 編號。

- 提供者和實踐信息:這是您的信息,包括您的 NPI 編號、網絡內提供者 ID 以及特定公司要求的任何其他信息。 您必須包括您的位置 NPI 和地址。

- 保單信息:這包括受保客戶的 ID 號碼、保單或團體號碼、計劃名稱和 FECA 號碼。

- 診斷信息:這包括所有適當的 CPT 和 ICD-10 代碼。 這是一個保險分類系統,它標準化了您會見客戶的原因和您提供的治療。

- 這些尤其重要。 錯誤的代碼不僅會導致索賠被拒絕,而且還會導致保險公司要求退回過去的索賠。

這是很多信息,如果您看到很多客戶,看到不同專業或領域的客戶,或者在不同的位置,或者與不同的推薦提供商合作,這可能會特別耗時。

為了節省時間,請尋找可以輕鬆處理和跟踪 CMS 1500 表格的軟件,例如實踐管理平台。

合規性:HIPAA 隱私聲明

HIPAA 的目標是確保所有個人健康信息 (PHI) 受到所有衛生專業人員的一致和安全的保護。 PHI 是與唯一識別信息相關聯的任何健康信息,例如姓名或社會安全號碼。

作為醫療保健提供者,您需要符合 HIPAA,否則您將面臨後果。 違反 HIPAA 的行為主要分為兩類:“合理原因”和“故意忽視”。

- 合理原因違規的處罰範圍為每次事件 100 至 50,000 美元。 這些違規行為意味著您採取了合理的預防措施並且不知道有後膛。

- 故意忽視違規行為的處罰範圍從每次事件 10,000 美元到 50,000 美元不等,並可能受到刑事指控。

HIPAA 隱私聲明向客戶解釋了您如何保護他們的個人信息,並表明您不會在未經明確批准的情況下共享他們的信息。 要符合要求,您需要向每位客戶提供此表格。

您可以在此處找到示例 HIPAA 隱私聲明。

對於需要轉診的保險網絡:PCP 轉診表

許多保險公司要求客戶在看專科醫生(例如營養師)之前先獲得初級保健醫師 (PCP) 的轉介。 讓每位客戶的 PCP 填寫此表格可為您簡化報銷流程。

對於需要轉診的保險網絡:PCP 跟進表

如果其他提供商推薦了客戶,最好將您的訪問摘要發送給他們。 這個表格基本上是一個修改過的圖表註釋。 這可以確保提供者之間的護理連續性,還可以幫助您獲得更多的未來轉診。

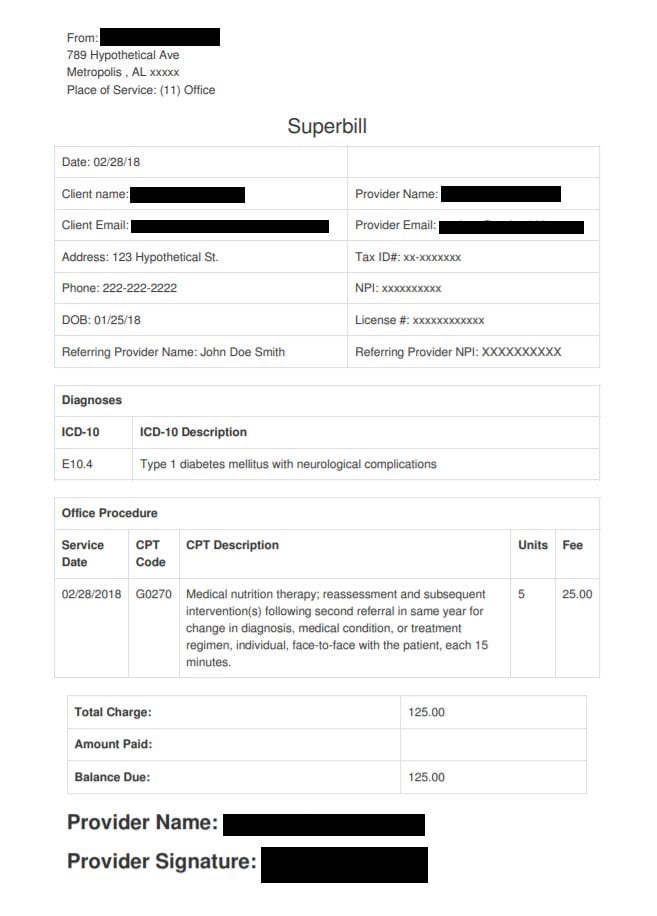

對於網絡外客戶:Superbill

如果您遇到的是網絡外的客戶,您應該向他們提供超級賬單。

超級賬單是以特定格式對您提供的服務的詳細收據。 它包括保險公司提出索賠所需的所有信息。

超級賬單

客戶向自己的保險公司提交超級賬單,以獲得報銷的機會。 與 CMS 1500 表格一樣,超級賬單列出了您的信息和 NPI,以及指示提供了哪些治療的 ICD-10 和 CPT 代碼。

感到不知所措?

不!

雖然一開始要接受很多,但接受保險的道路是經過多次旅行的——而且有很多好處。

聯繫接受保險並通過認證過程的同行或導師。 他們的經驗對於幫助您完成整個過程非常寶貴。

如果您知道購買保險適合您的實踐,請不要放棄。 這個過程可能很長,但回報是值得的。