借方票據與貸方票據——有什麼區別?

已發表: 2023-03-13在企業對企業 (B2B) 的世界中,訂單和交易價值可能很大。 當它們發生意外變化時,財務挑戰很快就會出現。

此類情況會使發票處理操作複雜化,進而會對訂單到收款 (O2C) 流程產生負面影響。

值得慶幸的是,企業可以採取一些措施來減輕影響——包括借方票據和貸方票據。

讓我們檢查一下這些選項以及它們的相同點和不同點。

什麼是藉記單?

借項通知單(或借項通知單)是通知企業欠債和要求還款的文件。

借記單將信用卡購買的退貨請求正式化。 它們由買家通過與發票相同的渠道發給賣家。

除了欠債金額外,借記單還列出了與交易相關的其他詳細信息。 這些包括項目詳細信息、日期、發布原因等。

借方通知單是發票還是貸方?

借記單既不是發票也不是信用證。 它是債務義務的通知和記錄。

什麼是信用票據?

貸項通知單(或貸項通知單)是作為錯誤或更改的發票或訂單的收據簽發的文件。

它們由供應商開給客戶,可以涵蓋發票的全部或部分價值。

沒有它們,簿記和信用記錄將難以管理。 刪除舊發票並創建新發票會混淆發票編號排序和審計跟踪。

信用票據是退款嗎?

貸方通知單與退款類似但不同。 前者是將特定信用值延遲返還給買家,而後者是直接還款給他們。

信用票據通過不同的方式實現與退款幾乎相同的結果。 差不多,因為雖然貨幣退款和未來的商品和服務可能具有相同的信用價值,但它們仍然不是一回事。

例如,企業在兌換信用票據時可能對特定商品或服務的需求較少。

信用票據還假定供應商和買方之間存在持續關係。 退款不行。

信用票據和商店信用是一回事嗎?

信用票據和商店信用很相似,但它們又不一樣。

“信用票據”定義在 B2B 中用於描述用於幫助平衡會計賬簿的文件。

商店信用是一個主要用於 B2C 環境的總稱。 它包括作為禮物、忠誠度計劃或用於退貨的代金券。

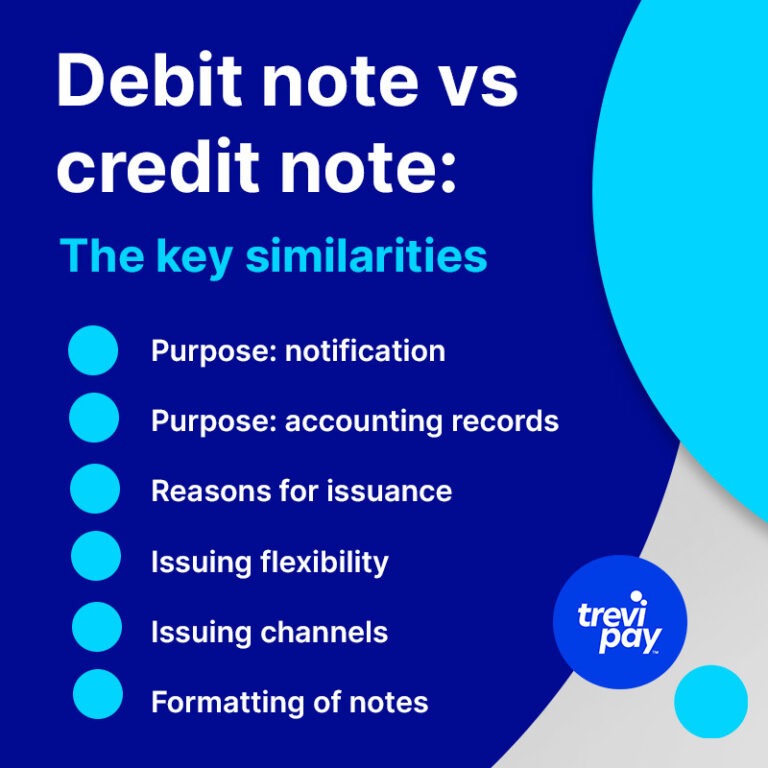

借方通知單與貸方通知單:主要相似之處

1. 目的:通知

借方和貸方票據都用作通知形式。

這兩種通知的接收者可能(或可能不知道)知道訂單或交易的問題或變化。

或者他們可能不完全了解其細節。 換句話說,每種票據都對所欠的負數額(或正數額)進行了澄清。

2.用途:會計記錄

借方票據和貸方票據都是會計記錄的重要文件。 沒有它們,審計追踪將丟失關鍵信息。

三、發行理由

需要發行借方和貸方票據的主要原因有幾個。

訂單可能有誤、損壞,或者根本沒有按描述或準時送達。 它們可能在體積、大小、形式、質量或時間上有所不同。 買家可能會拒絕他們,或者賣家可能會意識到他們的錯誤。

B2B 訂單可能很複雜,並且在正確開具發票後可能會發生變化。 如果訂單價值減少,供應商應付賬款部門將開具貸方通知單。 如果訂單增加,它將發出借方通知單。

發票錯誤並不少見。 他們的範圍可能從意外多收到忘記添加銷售團隊提供的折扣。 借方和貸方票據有助於更正由這些錯誤引起的每個不正確的付款和會計分錄。

4.發行靈活性

借方和貸方票據可以在買方收到發票之前或之後發出。

如果尚未開具發票,則會在其中添加一張貸方票據,這將減去其總成本。 如果已經開具,貸方通知單將包含在下一張發票中。

五、發行渠道

借方通知單和貸方通知單都應通過與普通發票相同的渠道發送,即會計部門。

6. 筆記的格式

借方和貸方票據格式都類似於發票。 他們包括:

- 發行和接收公司的名稱、地址、銀行詳細信息和聯繫方式

- 票據發行日期

- 特定於紙幣的序列號或識別號或代碼

- 與備註相關的相關商品或服務的詳細信息——包括數量、訂單號、訂單日期、項目費率、總成本等。

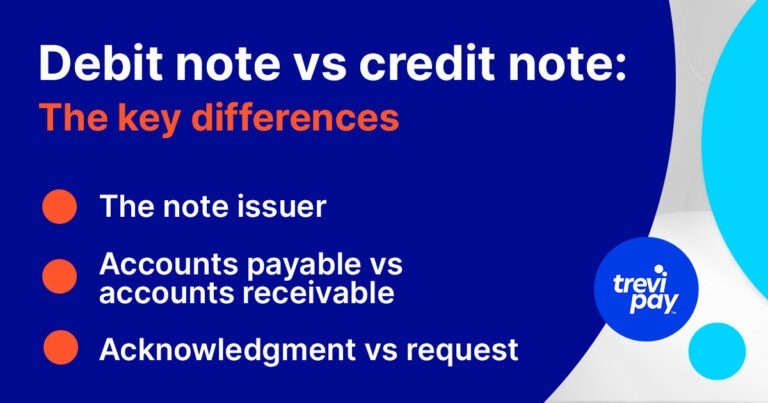

借方通知單與貸方通知單:主要區別

1.票據發行人

貸方票據由供應商發行,而藉方票據由買方或賣方發行。

2. 應付賬款與應收賬款

借方通知單反映了買方的應收賬款。 它記錄在購買退貨簿中。 貸方通知單反映了買方的應付賬款。 它記錄在銷售退貨簿中。

3.確認與請求

信用票據表示發行人對所欠信用的確認。

借方通知單代表向賣方提出貸記請求。 在某些情況下,它可能會引起爭議。

貸方和借方票據與催款

催款是發票處理和 B2B 收款的一部分。 它涵蓋了有關恢復未付發票的通知和通信。

就像借方通知單一樣,它是對未付款項的提醒。 和信用票據一樣,它是由賣方發行的。

但是,它與現有發票相關,而不是對現有發票的更改。

如何減少借方票據和貸方票據的發行

借方和貸方票據是 B2B 關係和付款的正常組成部分。 它們主要是一種保持清晰會計記錄的方法。

然而,在某些情況下,持續需要發行借方或貸方票據可能是供應商或其賣家更廣泛的收款或現金流問題的徵兆。

改進 B2B 收款流程或使用或提供 B2B 融資是可能解決此問題的選項。

結論

借方票據和貸方票據是用於商業會計的文件。

借方通知單是通知和請求支付債務義務。 貸方票據用於糾正錯誤或對現有發票或訂單所做的更改。

發行這兩種類型的票據有助於維護會計記錄並澄清所欠的負數或正數。

它們有相似之處,例如它們的目的和發行原因,但它們也有一些關鍵差異,例如由哪一方發行以及它們是否影響買方或賣方的應付賬款或應收賬款。

借方和貸方票據是發票流程的正常組成部分。 但是,如果公司存在現金流問題,則應考慮優化內部流程的方法,例如為客戶提供 B2B 融資選擇。 這為純現金交易提供了一種實用的替代方案。