B2B 現在購買以後付款

已發表: 2023-02-27有時,當我們描述某事時,修飾符會產生很大的不同。

這裡有幾個簡單的例子:一隻大貓是一種貓。 熱氣球是氣球的一種。 每一個在基本層面上都類似於其各自的類別……但最終卻大不相同。

企業對企業 (B2B) 先買後付 (BNPL) 也是如此。

這聽起來與已經受到消費者歡迎的解決方案相同,但適用於企業。

但是B2B和B2C在很多方面是不同的。 所以值得一問: B2B BNPL 只是 BNPL 的另一種形式,還是獨特的東西?

讓我們回答這個問題,並在此過程中了解有關 B2B BNPL 的更多信息。

什麼是先買後付?

先買後付(BNPL)是一種付款計劃,允許買家隨著時間的推移分期付款。

在消費市場上,它近年來人氣爆棚。 Finder 的研究發現,2022 年有 3.6 億消費者使用 BNPL。Juniper 估計到 2027 年這一數字將達到 9 億。

在我們更深入地研究商業 BNPL 之前,讓我們簡要了解一下 B2C BNPL 以獲得更多背景信息。

企業對消費者 (B2C) BNPL

大多數人都熟悉 BNPL 的企業對消費者 (B2C)形式。 這是品牌提供的服務,讓零售購物者分攤購物成本。

例如,想要購買價值 700 美元的西裝的客戶可以使用“立即購買,稍後付款”每週支付 100 美元,直到還清為止。

BNPL 變得非常受歡迎,因為它通常具有免息期和無存款要求。 這使用戶可以更輕鬆地訪問那些可能太貴而無法當場購買的產品。

對於許多消費者來說,這是非常有用的。 但是,圍繞它也存在一些爭議。 批評者聲稱它會鼓勵不負責任的消費並導致一些用戶負債。

一些國家已經出台了監管措施,以打擊 BNPL 行業的不良做法,例如過高的費率和誤導性廣告。

企業對企業 (B2B) BNPL

企業對企業 (B2B) BNPL是為 B2B 領域的公司量身定制的 BNPL。

例如,一家為零售商供貨的小型企業可能希望從批發商處購買價值 5,000 美元的商品。 使用 BNPL,他們可以在 6 個月內還清購買的款項。

與消費者一樣,這使企業的現金流比他們直接付款購買所有東西的情況更好。 然後可以將此現金流用於業務的其他領域。

B2B BNPL的優勢

使用 BNPL 的 B2B 企業不僅可以增加現金流,還可以增加現金流的靈活性。

這意味著可以在短時間內快速有效地增加現金流。

例如,當一家公司想要利用折扣時,它特別有用。 如果他們推遲購買,他們可以獲得折扣價。

B2B BNPL 也比許多其他類型的貸款和融資更容易獲得。 與傳統的商業貸款不同,信用檢查更少,入職體驗更快。

BNPL 公司(即提供 BNPL 服務的公司)也往往是替代貸款人,而不是傳統銀行。

他們既擁有行業專業知識又精通技術,這是很常見的做法。 這帶來了增值服務,如 POS 集成和其他嵌入式融資解決方案。

B2B BNPL 還為規模較小和較新的公司提供解決方案,否則這些公司可能沒有資格獲得傳統商業貸款。

它使他們能夠嘗試一種簡單的短期承諾融資,而不是冒著背負更大長期債務的風險。

B2B BNPL 與貿易信貸相同嗎?

B2B BNPL 是一種貿易信貸。 但是,貿易信貸還涵蓋與典型 BNPL 計劃不同的場景。

BNPL 一詞帶有銷售點 (POS) 可訪問性和預先確定的分期付款選項的某些含義。

相比之下,貿易信貸可能需要更漫長的審批流程、信用價值決策以及特定企業獨有的付款條款。

B2B BNPL 與 B2C BNPL

B2B 和 B2C BNPL 之間存在重要差異。

但在我們研究這些之前,讓我們先看看這兩種 BNPL 之間的基本相似之處。

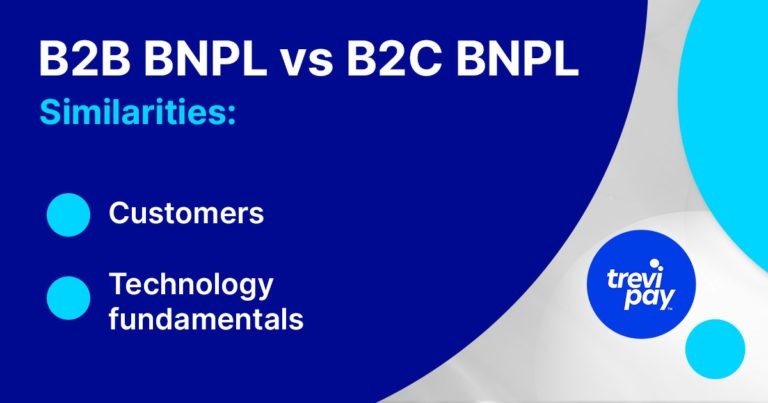

B2B 和 B2C BNPL 的相似之處

1.客戶

B2B和B2C的購買流程不同,但買家是一樣的。

簡單來說,B2B買家也是消費者。 因此,他們已經理解並相信 BNPL 是一種方便、安全和簡單的支付方式。

他們已經習慣了具有多種支付選項的無縫用戶體驗。

2. 技術基礎

BNPL 背後的支付技術或多或少是相同的,無論其在何種商業環境中使用。需要集成相同的基本元素,以便在不預先支付資金的情況下啟用和承保購買。

使用了多種技術,例如銷售點 (POS) 系統、移動應用程序、自動清算所 (ACH) 處理和在線支付網關。

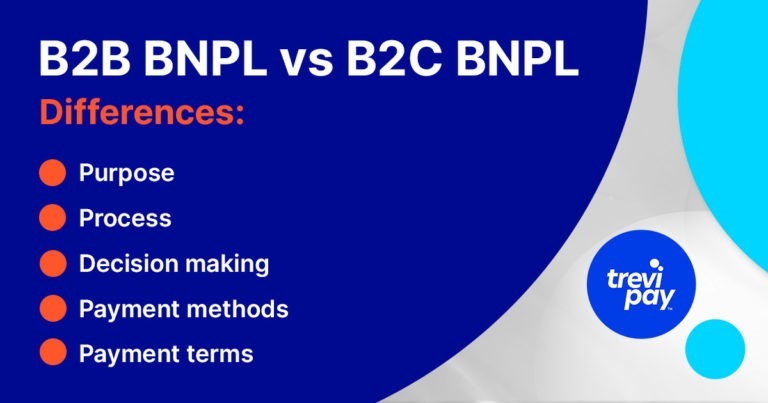

B2B 和 B2C BNPL 差異

1。目的

企業買家在與普通 B2C 客戶截然不同的背景下做出決策。

在商業世界中,購買往往是必需品或類似投資的決定。 每筆付款都是達到目的的一種手段,或者是為了獲得經濟回報而做出的某種行為。

但對於典型的 B2C 消費者來說,購買往往是為了自己的利益。 例如,福布斯的一項調查發現,五分之二的 Z 世代 BNPL 用戶使用它來跟上最新的時尚潮流。

2. 流程

B2C BNPL 業務處理大量小額交易。 因此,涉及的風險相對較低。

另一方面,典型的 B2B BNPL 提供商必須處理數量較少的較大且更複雜的交易。

承銷買家的信用檢查通常很快,但需要考慮更多因素,例如銷售數據、更長的付款期限等。

他們還需要與更廣泛的訂單到現金流程相結合。 這意味著與客戶關係管理 (CRM) 系統、會計和發票解決方案保持同步,這些都是 B2B 流程的重要組成部分。

收藏品

收藏是商業世界的重要組成部分。 落後於這一重要流程會對企業的現金流產生負面影響,進而對其他業務產生連鎖反應。

一些 B2B 融資解決方案(例如發票保理)附帶收款服務。

B2C 收藏通常更直接。 他們的滯納金實際上可以使 BNPL 公司受益。 較小的平均訂單價值意味著個人延遲的 B2C 付款不會像 B2B 公司那樣對現金流產生負面影響。

B2B買家支付交易費用

B2B 支付中涉及的長期淨期限意味著 BNPL 提供商通常會向買家收取使用該服務的 BNPL 交易費用。

然而,在 B2C 中,支付這些費用的通常是賣家。 作為回報,他們將從由此帶來的銷售頻率和數量的增加中獲益。

2. 決策

B2B 採購通常平均涉及 6-10 名決策者。 這些決策者可能並不都有相同的動機或目標。

對於 B2B BNPL 提供商,這可能會產生一些實際後果。 例如,他們的銷售團隊可能必須與客戶進行更多互動。

2. 支付方式

B2B 支付是獨一無二的。 它們通常涉及相對較慢的交貨時間和範圍廣泛的首選付款方式和條款。

這些差異的部分原因是相對較高的平均訂單價值,這使得它們的風險更大。

總的來說,許多人認為 B2B 支付比他們的消費對手落後大約 5 年。 例如,Pymnts 報告稱,所有 B2B 付款中的 40% 仍通過紙質支票進行。

然而,緩慢的進展並不能完全解釋這種差異。 內部審批流程和大額支付也發揮了作用。

在線支付

有跡象表明其他支付方式越來越受歡迎,尤其是與在線銷售兼容的支付方式。

麥肯錫 2020 年的一份報告發現:

70% 的 B2B 決策者表示,他們願意進行超過 50,000 美元的全新、完全自助或遠程購買,27% 的決策者願意花費超過 500,000 美元。

3. 付款條件

以後付款的基本概念在商業中已經存在了很長時間。 在許多 B2B 領域,淨 30、60 甚至 90 個條款是常態。

因此,在相對較長的時間範圍內間隔 B2B BNPL 條款並不是什麼新鮮事。 在 B2C BNPL 中,這個概念不是必需的(儘管它確實存在於其他消費者融資選項中,例如汽車還款和抵押貸款)。

B2B融資

BNPL 並不是唯一提供延期付款選項的 B2B 付款方式。 B2B 融資(BNPL 是其中一種)是一個豐富多樣的領域。

它包括傳統商業貸款、風險債務、股權融資、貿易信貸、發票融資(發票融資和發票保理)等。

TreviPay:B2B BNPL 提供商

在 TreviPay,我們對 B2B 交易的獨特性及其帶來的摩擦因素和潛在來源有著深刻的理解。

幾十年來,我們一再找到新的方法來創新 B2B 領域的在線支付處理、貿易信用系統和解決方案。 我們今天繼續這樣做。

我們在 B2B 支付方面的創新可以推動真正的增長,使您能夠為 B2B 客戶提供貿易信貸(包括 BNPL)和其他融資解決方案。

結論

近年來,先買後付的解決方案非常受消費者歡迎。 即使有更高水平的監管,這種增長看起來仍將繼續。

因此,B2B 買家也開始使用它也許也就不足為奇了。

但是,儘管共享相同的名稱和相同的客戶,B2B 和 B2C BNPL 是完全不同的解決方案。

這一切都歸結為上下文,特別是 B2B 交易的獨特方面,包括規模、價值、支付方式和支付條款。