电子商务和市场状况:2019 年评估 [带信息图]

已发表: 2020-01-01电子商务和市场状况:2019 年评估 [带信息图]

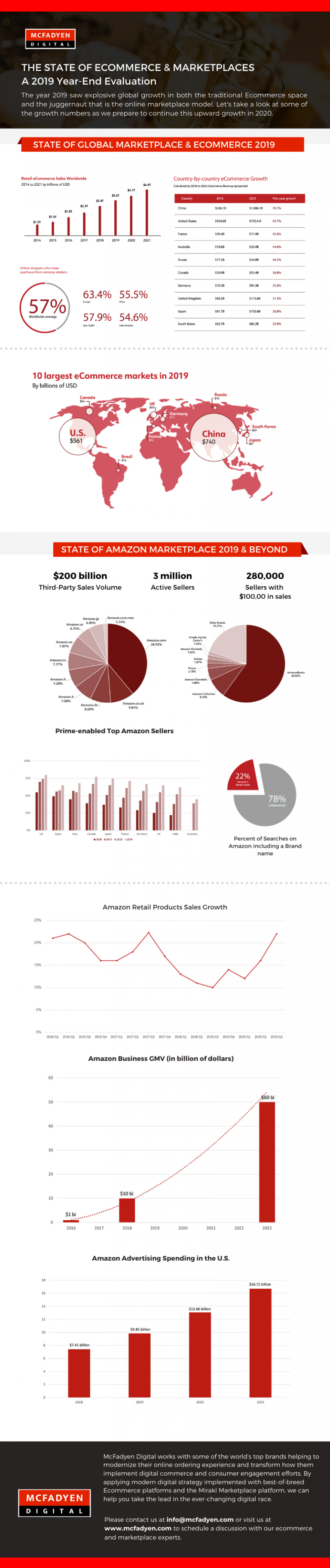

到 2019 年底,全球零售电子商务销售额将达到 3.5 万亿美元。其中市场占有很大份额,并且正在重新定义电子商务。 去年,这些市场的电子商务总销售额增长了 20%,达到 2.1 万亿美元,现在占全球电子商务收入的近 60%。 当您谈论市场时,没有人可以将亚马逊排除在谈话之外,今年亚马逊市场上的卖家销售了价值 2000 亿美元的产品。 本身就是一个新的里程碑。

随着在线消费者在顶级市场发现产品的广度和更低的价格,尤其是亚马逊和阿里巴巴运营的市场。 它正在推动全球电子零售商制定更积极的市场战略,包括增加所提供产品的广度,并通过邀请其他商家在其平台上销售来推出自己的市场。

随着在线消费者在顶级市场发现产品的广度和更低的价格,尤其是亚马逊和阿里巴巴运营的市场。 它正在推动全球电子零售商制定更积极的市场战略,包括增加所提供产品的广度,并通过邀请其他商家在其平台上销售来推出自己的市场。

随着今年即将结束,让我们看看电子商务和市场的状态,以了解接下来会发生什么。 在这里,我们来看看定义 2019 年市场的十大趋势。由于亚马逊是无可争议的市场领导者,我们的许多数据点将参考亚马逊。

1) 国际电子商务增长-当您查看全球电子商务的状况时,不难看出为什么美国在全球销售额中的份额正在下降,主要是由于商业的无国界状态。 但您实际上必须查看这些数字,才能了解这种下降的幅度和速度究竟有多快。 虽然美国曾一度占据电子商务霸主地位,但到 2020 年,其在全球电子商务中的总股份将低于 17%。

如您所见,亚太地区正在迅速增长,据估计,到 2023 年,亚太地区 (APAC) 的零售电子商务销售额预计将超过世界其他地区的总和。 这种增长是由三个关键因素推动的。

– 快速的城市化和技术进步

– 超过 85% 的新中产阶级增长现在位于亚太地区

– 中国政府和私人主导的举措。

2) 第三方继续参与——自 1999 年以来,第三方销售额的复合年增长率非常强劲,达到 52%。他们现在占亚马逊总销售额的 60% 以上。 在过去 2 年中,整体(第一方 + 第三方)在线销售额的总 GMV(商品总价值)从 17 亿美元增长到 2770 亿美元。 在同一时期,第一方销售额从 16 亿美元增长到 1170 亿美元。

3) FBA(亚马逊物流)继续增长——FBA 是一个程序,允许卖家将其仓库运营的控制权交给亚马逊,收取费用以换取 Prime Checkmark。 截至目前,美国市场上超过 85% 的顶级亚马逊卖家为其 50% 以上的在线产品提供 Prime 运输服务。 这项于 2006 年推出的服务现已成为一项核心服务。 不仅在美国,而且在全球范围内,这一战略确实帮助亚马逊快速扩张。 因为几乎所有国际卖家都使用 FBA,因为它可以帮助他们减少运输时间。 现在 FBA 本身正在发生变化,因为亚马逊打算将其仅用作一种履行服务,而不是存储和履行,这增加了卖家的复杂性。

4) 中国实验——对于中国零售企业而言,亚马逊是进入美国和欧洲消费市场的最有效的直接面向消费者的平台。 截至目前,所有 16 个亚马逊全球市场的所有活跃卖家中有 42% 来自中国。 即使在美国的亚马逊上,也有超过 36% 的活跃卖家是中国人。 这种模式的成功还在于 FBA 提供的支持,它实际上有助于消除缓慢的运输,但另一方面,它也提供了通向低质量和假冒产品的途径。 但是,尽管亚马逊尽了最大的努力,但它的增长速度并没有与中国电子商务市场的增长速度相同。 即使在中国的电子商务渗透率为 15% 时,亚马逊的市场份额仍不到 1%。 这就是他们决定停止进入中国市场的原因。

5) 品牌在亚马逊上不受欢迎——超过 75% 的亚马逊搜索没有品牌,这意味着寻求通用产品而不是品牌名称。 例如,购物者要求的是“男士训练鞋”或“女士运动鞋”,而不是阿迪达斯或彪马鞋。 如果我们查看关键字数据,很明显亚马逊购物者的行为已经从基于品牌驱动的搜索需求的搜索转变。 对于在品牌建设上花费数百万美元的品牌来说,这并不是一个特别好的消息,因为这一切都在拥挤的市场中失效了。 由于这种无品牌搜索,亚马逊已经能够发展 AmazonBasics 产品。 让事情变得更加困难的是,其他任何卖家都可以竞标品牌名称,并且仍然作为赞助产品出现在有机结果之上。

6) AmazonBasics 正在增长——虽然一方面品牌发现难以增长,但 AmazonBasics 在 2018 年和 2019 年一直处于增长轨迹。AmazonBasics 畅销书的绝对数量在 2019 年增长了 50% 以上。亚马逊有发现了不断推出新产品、需求验证和截断那些失败的产品的科学。

7) 亚马逊自有品牌——亚马逊无法真正实现这一目标的另一个领域是亚马逊拥有的自有品牌。 唯一的例外是使用自己的品牌名称(AmazonBasics 和 Amazon Essentials)。 推出的数百个品牌和其下的数千种产品并没有为亚马逊带来预期的结果。 在这里,Target 等零售商因其实体店而比亚马逊更具优势。 只是零售店有限的库存和更好的发现模式更适合引入新品牌。 归根结底,亚马逊的模式是搜索量大,发现能力薄弱,这使得自有品牌很难做到。

8)社交商务的兴起——谈到发现,大多数电子商务平台都是基于搜索的,它们对发现的帮助很少。 然而,最近出现了一种独特的电子商务类别,它嵌入到我们的社交网络中。 在社交网络上进行电子商务确实符合人们聚会以交易和交换产品和服务的实际定义。 如果正确破解它的一个模型,它可以真正取代亚马逊作为市场领导者,因为它试图将产品发现和商业结合起来。 虽然许多人试图在 Instagram 上采用这种模式,但它最接近执行此模式。 对于服装和美容产品类别,它已成为产品发现的主要平台。 但是,在发现产品后会出现摩擦,因为您必须离开平台才能购买。 Instagram 正试图通过 Checkout 解决这个问题。 使用此功能,购物者无需离开 Instagram 即可购买产品。

9) 每个人都在关注广告预算——虽然亚马逊平台在很大程度上以搜索为主导,但它仍在继续扩大其广告产品的覆盖面和复杂性。 它是早期专注于绩效营销的公司之一。 赞助产品,出现在搜索结果上的广告单元仍然是其大部分广告支出的原因。 众所周知,品牌和零售商在亚马逊上的广告支出超过 98.5 亿美元,比去年大幅增长 33%。 到 2021 年,这一数字将增长到 170 亿美元,将占美国整个广告市场的近 10%。

10) 亚马逊 B2B –亚马逊 B2B 一直在默默地成长,许多人忽略了它,因为它没有像炒作那样的 B2C。 然而事实是,这方面的业务增长更快,2015 年推出的 B2C 零售业务在一年内达到了 10 亿美元的 GMV,并在 2018 年增长到 100 亿美元以上。预计到 2023 年全球将达到 500 亿美元。

把它们加起来…

尽管亚马逊面临的挑战来自于它所拥有的规模,比如假冒、虚假评论、欺诈性卖家,但它仍在继续增长。 事实上,美国电子商务在 2019 年第三季度增长了 17.3%。显然是自 2011 年第四季度以来最快的增长。未来几年亚马逊将更加专注于发展国际市场,因为这就是增长所在。 美国和其他地方的市场都将继续增长,而之前只有少数参与者,现在它被许多专注于利基类别的专业参与者所占据。