为员工制定退休计划的小企业主指南

已发表: 2022-05-07了解如何通过正确的小型企业退休储蓄计划留住员工。

COVID-19 大流行打乱了数百万人的财务计划。

根据 Age Wave 和 Edward Jones 的 2020-21 年调查,三分之一的美国人计划因大流行而推迟退休计划,而有1400 万人已完全停止每月为其退休账户供款(截至 2021 年 3 月)。 高达 70% 的人表示,大流行促使他们优先考虑长期财务规划。

然而,美国劳工统计局报告称,到 2020 年,只有 67% 的私营行业工人可以获得雇主提供的退休计划。这意味着超过 33% 的工人在退休储蓄方面没有得到雇主的支持。

作为小企业主,您可以通过建立退休储蓄计划来确保您的员工在困难时期拥有财务安全。 在本文中,我们解释了一些针对小型企业的流行退休计划,并定义了为您的员工设置退休计划的步骤。

适合您的小型企业的退休计划选项

以下是您可以考虑的一些小型企业退休计划选项:

1. 401(k) 计划

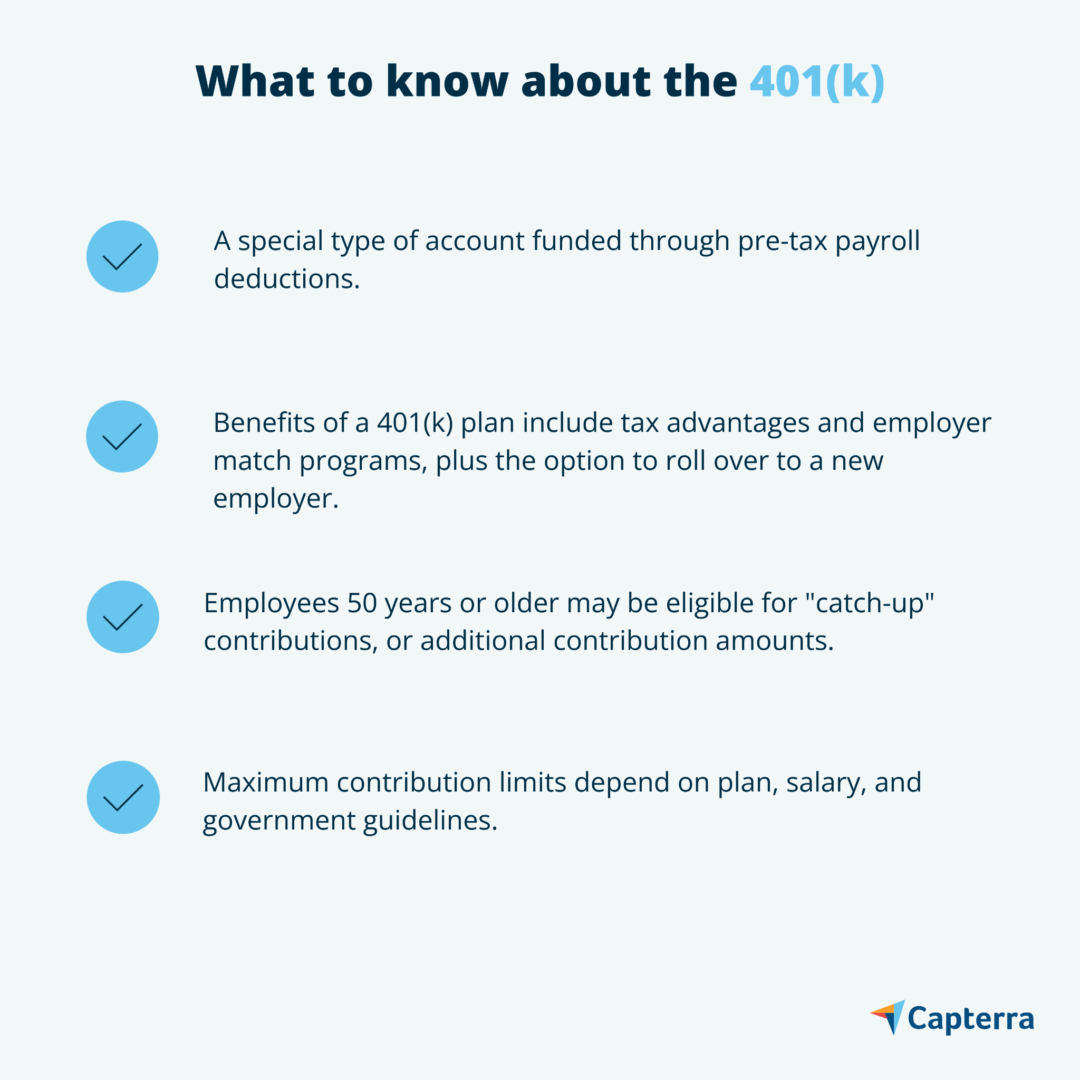

在 401(k) 计划中,您作为雇主将同意的员工薪水的一部分存入投资账户,退休基金在该账户中免税增长。 员工可以选择他们想贡献多少以及他们想投资哪些基金。但是,他们仅限于您选择的计划提供的投资工具的选择。

401(k) 对员工特别有吸引力,因为它们带有公司赞助的捐款。 例如,如果员工向他们的账户捐款 1,000 美元,您可以贡献金额的 50%(即 500 美元),以增加他们的投资。 如果这些捐款对您来说似乎很昂贵,请注意它们可以从您公司的联邦所得税中扣除。

有两种常见类型的 401(k) 计划:传统的 401(k)s 和 Roth 401(k)s。 根据 Marcus 的 401(k) 计划指南,这两个计划之间的主要区别在于税收优惠何时生效。

传统的 401(k) 允许员工从应税收入中扣除供款; 一旦他们提取退休基金,他们的收入就会被征税。 另一方面,罗斯 401(k) 计划仅从员工的税后收入中提取供款。 由于员工已经缴纳了会费,因此他们的资本收益一旦提取就不会被征税。

关于传统 401(k) 计划的注意事项(来源)

Marcus 还指出,许多 401(k) 都有归属时间表。 例如,如果员工在商定的日期之前离开公司,某些 401(k) 计划可能不允许员工接受雇主供款。 此类计划可以激励员工对公司的忠诚度,从而可能降低您的小型企业的流动率。

2.简单的爱尔兰共和军

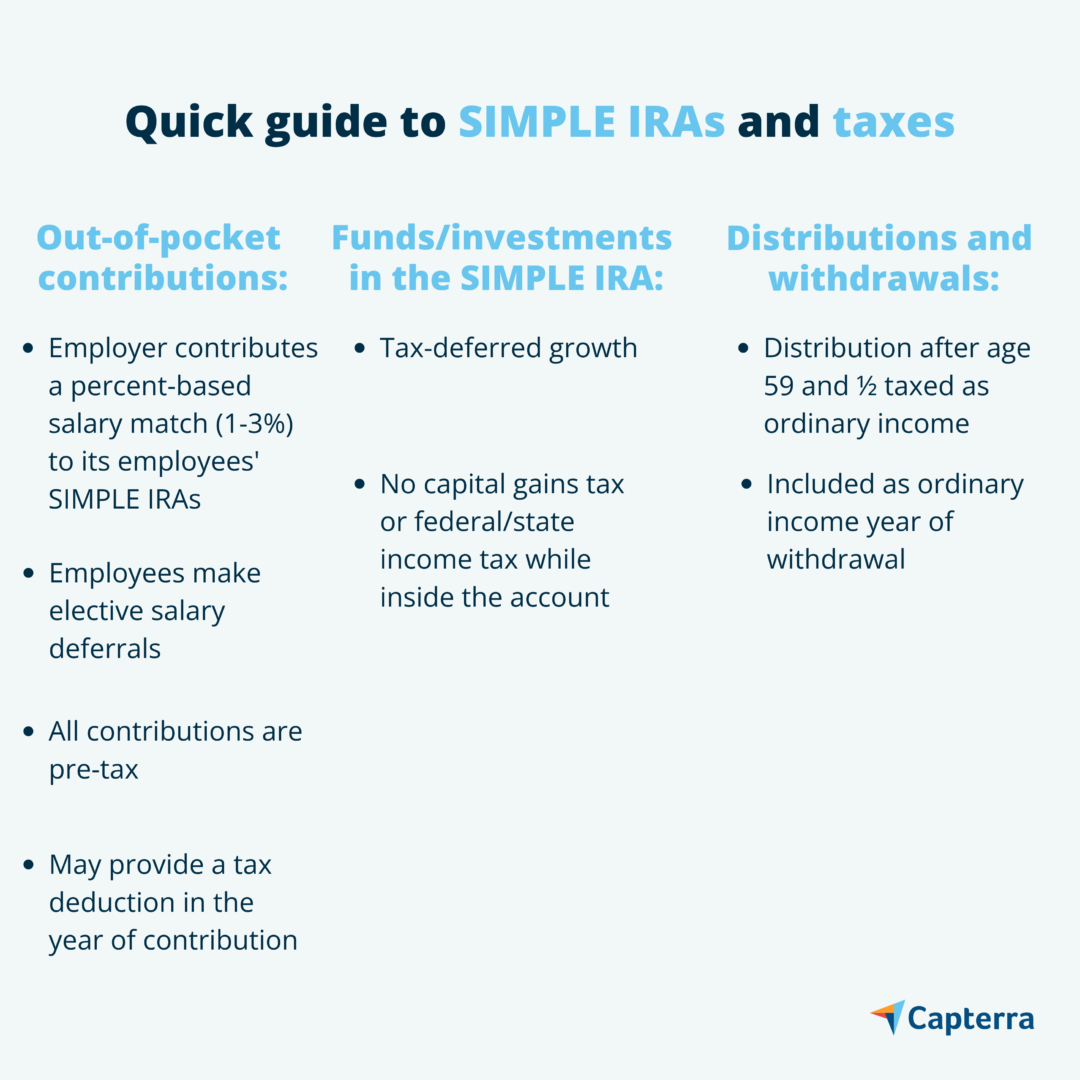

员工储蓄激励匹配计划或 SIMPLE IRA 旨在简化小型企业的退休储蓄计划。 与 401(k) 和 IRA 计划相比,SIMPLE IRA 的账户管理费用更低,限制也更少。

简单 IRA 概述(来源)

美国国税局指出,SIMPLE IRA 仅适用于员工人数不超过 100 人的公司,因此非常适合小型企业。

在简单的 IRA 中,您将每个员工工资的一小部分存入他们指定的投资账户。 您还需要缴纳高达员工工资 3% 的供款。 此外,即使您的员工选择不捐款,您也可以选择捐款,而且您的捐款可以免税——这是一个双赢的局面。

3.工资扣除IRA

如果您负担不起 401(k) 计划的供款,您可以设置工资扣除 IRA。 与 401(k) 类似,IRA 工资扣除额可让您从员工的月薪中扣除员工选出的百分比,然后将其转入税收优惠投资账户。 您的员工可以选择他们想要投资的资产。与 401(k) 不同,在 IRA 中,员工不受公司提供商选择的资产的限制。

由于雇主不供款,因此建立工资扣除 IRA 不会让您获得任何税收减免。 但是,您的员工可以享受税前和税后优势。 如果他们选择传统的 IRA,他们的贡献可以从他们的应缴税款中扣除,但他们的资本收益将被征税。 如果他们选择罗斯 IRA,他们的贡献只能来自税后收入,这使得资本收益免税。

计算小型企业的员工福利成本

总而言之,如果您选择匹配员工供款,401(k) 计划和简单 IRA 可能会更贵,但这些费用可以从您公司的应税收入中扣除。 SIMPLE IRA 还具有较低的提供商成本。 另一方面,工资扣除 IRA 不需要雇主供款,但也不提供税收优惠。

作为小企业主,您应该意识到有吸引力的退休计划有助于吸引和留住顶尖人才。 对于雇主匹配尤其如此,它可以激励员工表现出色并为公司的底线做出贡献。

首先,评估贵公司当前的财务状况以确定您可以负担的计划。 如果退休计划不是您计划提供的唯一员工福利,请使用我们的员工福利成本计算器估算您的总体成本。 请记住,无论您选择哪种退休计划,法律仍然要求您从员工的薪水中匹配社会保障和医疗保险供款。

设置退休计划的 3 个步骤

请按照以下三个步骤为您的小型企业制定员工退休计划:

1. 寻找计划提供者

要设置 401(k) 或 IRA 计划,您首先需要找到一个计划提供者——最好是专门为小企业提供员工退休计划的提供者。 银行和经纪公司等金融机构提供这些服务。 大多数提供商都会收取帮助管理员工资产的费用,因此最好寻找服务费较低的提供商。

2. 正式化

通过创建一份概述您的计划提供的好处、权利和功能的书面文件来使事情正式化。 如果您选择建立 401(k) 计划,则法律要求您将每个员工计划中包含的资产置于指定的信托账户下。 这有助于确保任何存款仅供每个信托账户的参与者和受益人使用,即您和您的员工。 此后,建立一个有组织的记录保存系统来跟踪所有涉及的资产。

3. 与您的员工分享详细信息

最后,与所有员工分享计划细节。 确保他们了解所有提供商成本,例如年费和转让费。 如果他们决定加入该计划,请允许他们选择他们打算供款的薪水百分比。

SIMPLE IRA 的例外情况:SIMPLE IRA的设置过程更容易。 您需要做的就是填写表格 5304-SIMPLE 或表格 5305-SIMPLE。 如果您想让您的员工自由选择哪个金融机构将托管他们的 IRA,请填写表格 5304。 另一方面,如果您希望所有员工与一家公司选择的供应商合作,以便更容易跟踪投资,请填写 FORM 5305。通过退休规划计划留住人才并享受税收优惠

每个员工都应该享受平静的退休生活。 当您创建激励为未来储蓄的退休计划时,您向您的员工证明他们对您的公司很有价值。 您的员工更快乐,这有助于降低企业的流动率,使您在就业市场上更具竞争力。 不仅如此,您还可以从提供免税雇主供款中受益。