退款如何运作? 商家简单指南

已发表: 2021-12-24每个卖家都会定期遇到退款。 这不是一种舒适的体验,但它是在线和离线经营业务的一部分。 信用卡拒付和借记卡拒付由来已久,但电子商务为纠纷提供了更多机会。

拒付是客户直接向银行申请退还资金的行为。 当购物者购买某物时,他们会为购买支付所收取的金额。 但是,客户会出于某些原因要求卖家退款,例如欺诈和商业分歧。

阅读文章退单如何运作? 了解更多关于拒付以及如何避免它们的信息。

什么是退单?

为每个商家导航退款流程既困难又痛苦。

当客户对订单提出异议并提出拒付时,卖家就有机会对该争议提出异议。 如果卖家可以对退款提出异议并最终获胜,他们会被要求加入信用卡协会与发卡银行和收单银行制定的预定步骤列表,这些银行似乎是购物者和卖家之间的调解人。

当消费者保护为购物者提供支持时,卖家通常会看到自己处于一场激烈的战斗中,以争取退款。 为了简单地参与挑战退款,卖家必须在更紧迫的时间范围内加速完成流程的每一步。

退款如何运作?

首次拒付:初始拒付争议和预仲裁

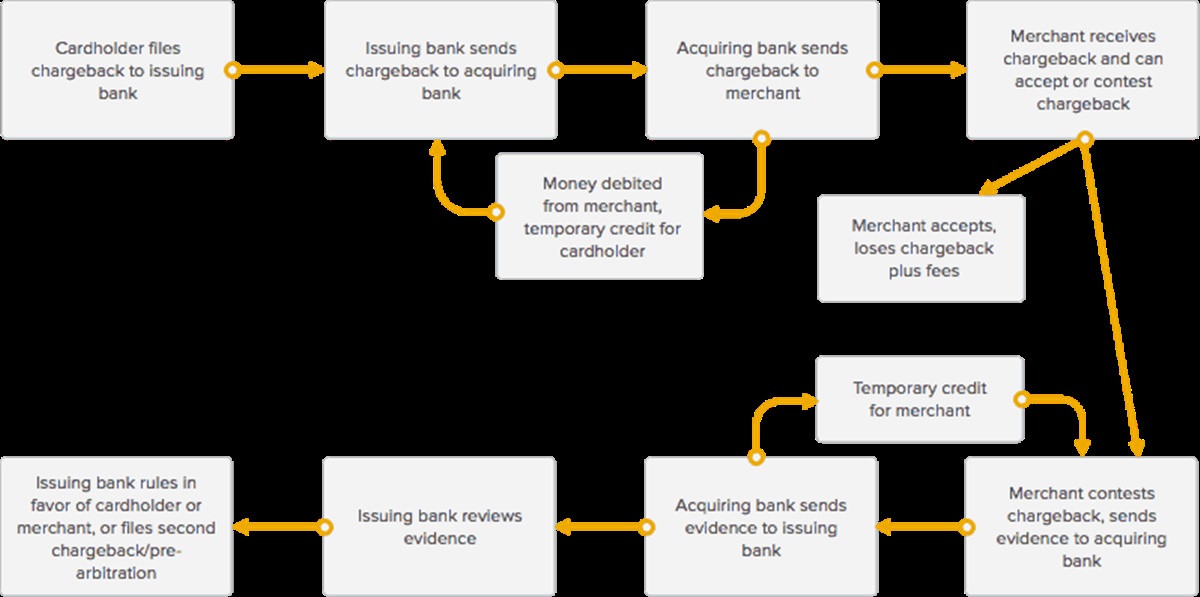

拒付的基本流程

每一次拒付争议都是从卡所有者向其发卡银行提出交易争议开始的。 根据卡协会的说法,持卡人平均有 45-180 天的时间对收费提出异议。 如果考虑到特殊情况,例如自然灾害或家庭紧急情况,他或她有时可以在 356 天前对指控提出异议。 然后,开证行考虑索赔并确定其有效性,这需要 2-6 周。 Visa 允许发卡行在不超过 30 天的时间内进行审核。 如果有效,他们会将其发送给卖家的收单银行或支付处理商,后者将通知卖家。

同时,卖家被告知客户有争议,收单行已从卖家账户中扣款,退还持卡人的交易费用,并支付了退单调查费用。 (退款作为买方的临时信用存在,如果他们赢得退款争议,可以将其退还给卖方。

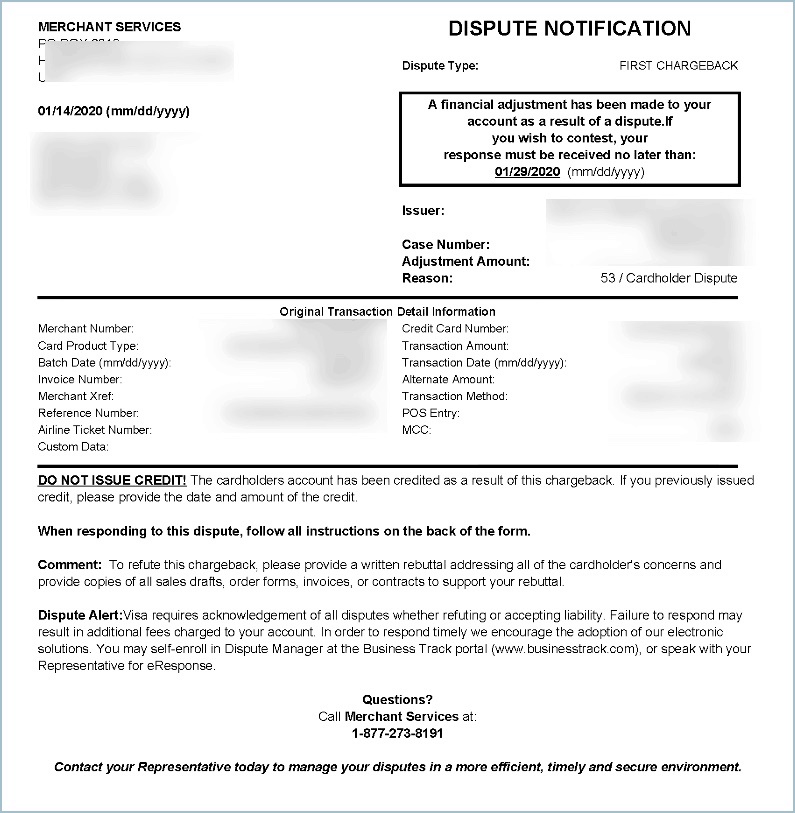

退款通知示例

当收单银行或支付处理商将退单争议通知卖家时,他们还向卖家提供表格以完成并返回以说明他们的争议一方。 卖家通常会在非常接近的期限内回复请求,平均约为 7-10 天。

通常还要求卖方提供具体的价格证据,证明他们确实按照所述向购物者处理了订单,其中包括以下文件:

- 交货证明(通常以跟踪号、发货收据等形式)

- 与购物者的任何对话,或卖方完成交易的任何其他证据

- 运输证明(通常以运输提供商的运输收据、确认电子邮件等形式)

- 销售或交易收据

- 积极的 AVS 反应

- 匹配收单地址和收货地址。

收单银行会从卖家那里得到他们收到的表格并将它们带到持卡人的发卡银行。 当收单行向开证行提供证据时,收单行将临时贷记发回卖方账户以进行退款。 现在,有两个临时信用 - 一个给持卡人,一个给卖家。 当拒付争议结束后,其中一个贷方将变为永久贷方,而另一个贷方将转换为借方。

接下来,开证行会考虑卖方发送的证据,以确定卖方是否按照描述完成交易,这一过程持续 4-6 周,Visa 允许开证行有 30 天的时间来考虑证据。 值得注意的是,使用 Visa 时,卖家只有一次机会(1 轮预仲裁)来收集并提交证据以发送给开证行,然后发卡行选择站在卖家一边或进行仲裁。 将发生以下三种情况之一:

- 如果发卡行声称卖家没有提供有说服力的证据,他们将支持持卡人和拒付立场。 对持卡人的提供信用成为永久信用,而对卖方的临时信用进行转换。 如果他们愿意,开证行可以在这一步促进仲裁。

- 如果开证行声称卖方提交的证据赢得了退款,他们将支持卖方,对卖方的拨备信用成为永久性的。 持卡人会发现原始交易的费用再次出现在他们的帐户中。

发卡行声称,卖家驳回拒付成功,但由于持卡人提供了新的详细信息,或由于拒付代码发生变化,决定提出第二次拒付或预仲裁。

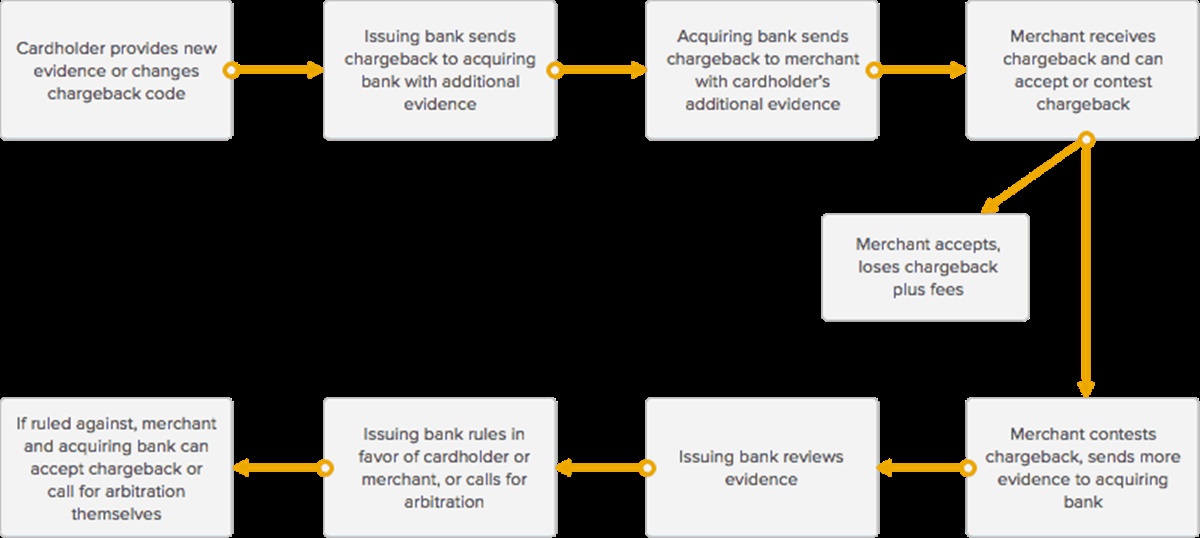

第二次拒付(仲裁前):再打一轮(不适用于Visa)

第二次拒付(或预仲裁)的基本流程

American Express、Masterclass 和 Discover 接受第二轮预仲裁,而 Visa 只允许一轮。 第二次拒付,也称为仲裁前,发生在卖方对第一次拒付提出异议后,开证行对同一有争议的交易创建另一项拒付,原因如下:

- 持卡人有新数据

- 退款季节有变化

- 卖方提供的文件不足、无效或没有说服力

当开证行通知收单行关于第二次拒付并将该信息提供给卖方时,卖方就有机会再次接受或提出异议。

如果卖家定义继续对拒付提出异议,收单银行会要求卖家提供更有说服力的证据,证明他们确实向发卡银行的持卡人履行了订单,以赢得争议。

(像往常一样,要求卖家提供他们在初始拒付周期中未提交的信息,例如 AVS 响应、匹配的收单地址和收货地址、与买家的任何对话等)

当卖方向收单行提供更多信息并转发给开证行时,开证行将考虑证据并决定是否:

- 卖方提供了令人信服的证据。

- 卖方没有提供令人信服的证据。

如果卖家提供令人信服的证据,发卡银行将关闭拒付,交易金额对卖家的临时贷记将成为永久性的,持卡人将看到交易重新上传到他们的账户。

如果发卡行认定卖家未提供令人信服的证据,则对卡持有人的交易金额的临时贷记将变为永久贷记,卖家将损失退单金额和费用。

如果卖方和收单行不同意开证行的结论,或者如果开证行要求,任何一方均可请求卡协会仲裁作出最终决定。

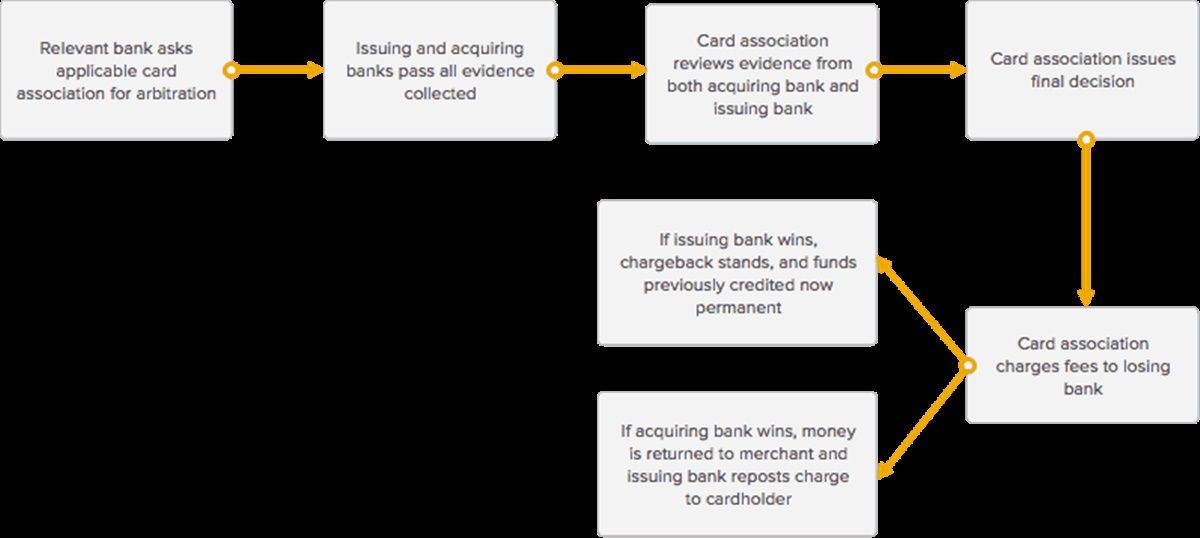

仲裁:最后的立场

仲裁基本流程

卖方在退款过程中可能面临的最后一个阶段称为仲裁。 仲裁由相关的卡协会参与,以帮助处理收单行和发卡行之间的纠纷,进而涉及卖方和持卡人之间的纠纷。

在这个阶段,收单行和卖方可以决定是继续仲裁还是加入仲裁。 由于需要大量费用、精力和时间,收购银行和卖方通常选择避免加入仲裁。 费用通常平均约为 500-900 美元,根据卡协会的说法,整个仲裁过程平均会为整个退款过程增加约 10-45 天。 对于低于特定金额的交易,卖家可能会决定避开加入仲裁,但认为在价值数千美元的交易上付出努力是值得的。

如果收单银行和卖方定义加入仲裁,相关银行(发起仲裁请求的银行)将连接适用的卡协会(美国运通、维萨或万事达)并参与其仲裁程序,每个卡网络都有不同的仲裁程序. 卡协会网络中的每家银行都同意使用其品牌的条款和条件,并且必须遵守所有规定和仲裁等项目的相关费用。

发卡行将检查收单行和发卡行提交的所有证据,并就哪一方赢得退单纠纷做出最终结论。

一旦卡协会做出决定,他们将关闭退款纠纷并要求失败的银行支付仲裁费用。

- 如果卡协会支持持卡人,其账户上的临时信用将变为永久信用,收单银行将从卖方账户中删除临时信用以补偿发卡行。 卖家面临卡协会巨额费用的困难。

- 如果卡协会支持卖家,卖家账户上的临时信用将变为永久,发卡行将重新过账到持卡人账户上的交易。 开证行承担与仲裁有关的费用。 请注意,卡协会在仲裁期间支持卖方的情况非常少见。)

如何避免商家和企业的拒付?

认识到退款可以每天为您的企业增加稳定的现金流,这里有一些建议,您可以使用这些建议来了解有关退款的更多信息,并可以防止它们发生。

即使无法 100% 消除拒付,卖家也可以采取一些措施来显着减少拒付的发生。 卖家越了解处理程序,卖家做某事或不做某事导致拒付的可能性就越小。

所有企业的程序

首先,确保您提供给处理者的企业名称是您的客户会意识到的名称。 这是他们声明中出现的名称。

响应检索请求。 客户和发卡银行可能会要求提供销售和信用汇票的副本。 当提出请求时,卖家必须在 12 秒内做出回应。 确保您的企业已准备好快速轻松地提交此文档。 Host Merchant Services 建议,在第一次拒付通知后的 180 天内,授权员工应可以访问销售汇票,之后应将其长期保存在安全的地方。

零售业务的程序

零售卖家应确保他们完全遵守 MasterCard、Discover 和 Visa 网络每年发布的交易要求。

通过确保您在终端上刷卡并确保有卡所有者的签名并将该签名与卡的背面进行比较来证明卡存在。 如有必要,检查额外的身份证明。 如果卡片未签名,请索取附有签名的带照片的身份证件,并让持卡人在卡片上签名。 否则,该卡不被接受。

任何时候必须手动将卡输入终端时,都可以留下印记。 确保所有交易信息都显示在打印副本上,包括金额、公司地址、公司名称和持卡人的签名。

如果通过终端刷卡不被接受,请不要继续尝试并获得授权。 相反,请向持卡人索取新的付款方式。 此外,确定屏幕上的数字与卡片上的浮雕数字相似。

注意部分授权至关重要。 这是因为这可能会导致付款分成较小的金额。

互联网和邮购/电话订购业务的程序

使用地址验证系统 (AVS) 确保您的客户提供准确的账单地址。 Discover Network 在每笔无卡交易中都需要 AVS。

为您的处理器提供一个本地或 800 号码,他们可以将其添加到您的帐单中。 向您的客户提供此号码将有助于避免发生拒付。 您的客户可以向您提出问题,您将有机会快速有效地解释误解。

在向客户发送商品时,您应该使用可以提供送货到完整账单地址的证据的送货服务。 对于极其昂贵的商品,请要求将商品签名给购物者。

在发生拒付的情况下,Host Merchant Services 帮助卖家完成拒付程序,同时代表他们英勇抗争。 HMS 试图降低其所有客户的拒付率,并在此过程中发挥积极作用。

结论

上述关于拒付如何工作的帖子无疑可以帮助您更多地了解拒付,并可以减少您必须面对的争议数量。 如果您对此主题有任何不清楚的地方,请将您的问题留在评论框中。 我们很乐意为您提供帮助。

谢谢大家的阅读!