如何计算您企业的留存收益?

已发表: 2021-12-24留存利润就像公司自创建以来能够保留多少利润的运行记录。 每当您以股息支付的形式扣除任何这些收益时,它们都会随着企业的盈利而上升,然后下降。 留存收入是任何公司所有者都希望看到的。 留存利润不仅意味着公司是可持续的; 它们还为补偿所有者、生产新产品和对公司进行再投资提供了出色的激励措施。

知道如何衡量销售额和收入对企业主来说是正常的,但有些人不知道如何计算留存收益。 某些公司所有者也可能不知道什么是准确的留存收益。 小型企业集团(如独资企业或单一成员有限责任公司)的留存收益甚至可能并不显着。 然而,大多数拥有许多所有者或持有者的公司将需要考虑如何衡量留存利润、它们是什么以及它们可以使用的最常见方式。

该公式回答了如何计算留存收益的问题,它为公司的未来战略提供了有用的工具。 但是,并非每个企业都有相同的结果。 你需要正确理解它。 本文将带您了解留存收益的基本知识、留存收益的计算公式,以及留存收益与净利润的比较。

什么是留存收益?

在了解如何计算留存收益之前,您需要先了解留存收益。

留存收益定义

留存收益是收益总和减去自公司成立以来支付的累计股息金额。 留存利润是公司以前未作为股息分配给股东的收益。

留存收益是资产吗?

公司留存收益的总和在资产负债表的股东权益部分中列为不同的行。 然而,过去未作为股息支付给股东的利润通常会再投资于新的创收储备或用于减少公司的负债。

他们从哪里获得留存利润?

在财政年度结束时,公司的收入、成本、支出和损失账户中的余额用于计算当年的净收入。 这些贷方余额也将分配到留存收益账户。 该公司将获得正的净收入,因为当年的销售额和利润超过了成本和支出,这使得留存收益报告中的盈余增加。 (如果公司当年的利润和收益小于成本和负债,则结果是净亏损,减少了留存收益账户中的正常贷方余额。)如果公司宣布现金支付,则余额为留存收益账户因此减少。

在留存收益账户中,通常的余额是多少?

贷方余额是成功公司留存收益账户中的常见余额。 因为收入账户有贷方余额,成本账户有借方余额,所以这是合理的。 如果留存收益帐户中的余额有借方余额,则此负留存收益金额可以定义为赤字或累积赤字。

需要注意的是,在支付股息后,剩余收益并不反映超额收入或剩余现金。 相反,留存收益代表公司为其利润所做的工作。 它们是公司自成立以来再投资于公司的利润总和。 此类再投资是物业销售或负债变动。 一旦你知道为什么留存收益很重要,你就会知道如何正确计算留存收益。

留存收益示例

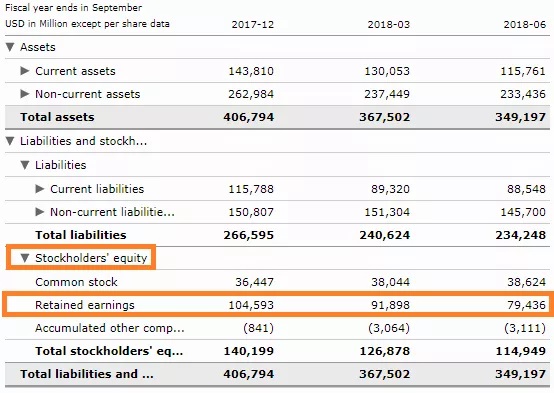

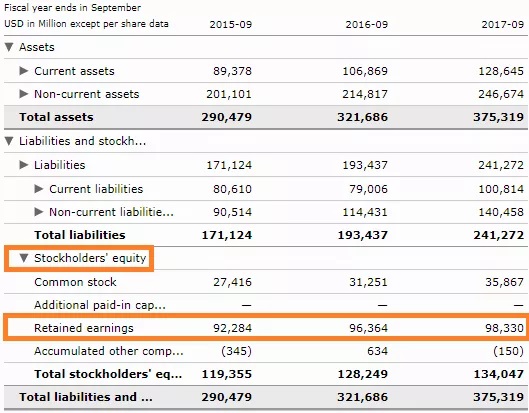

在资产负债表中,公司正式在股东权益项下报告留存利润。 该统计数据已正常化,并在公司资产负债表上列为不同的项目。 例如,Apple Inc. (AAPL) 的 2018 年资产负债表之一显示,截至 2018 年 6 月季度,该公司的利润保持在 794.36 亿美元(Apple。“Q3F2018 Condensed Consolidated Statements of Operations”,第 2 页。7 月 31 日访问, 2020.):

同样,截至 2017 年 9 月,这家在 9 月结束的财年的 iPhone 制造商的留存收益为 983.3 亿美元:

留存收益的计算方法是将净收益附加到上一期的留存收益(或从中减去净亏损,然后再减去支付给所有者的任何净股息)。

该数字在每个会计年度结束时测量(每季度/每年)。 如计算所示,剩余收益是基于上一期的等值数字。 根据公司的净利润或亏损,所得数字将是正数或负数。

或者,它也可能导致组织的负留存收益支付高额股息,网络超过其他估计。 留存收益将受到任何影响净收入或净亏损的项目的影响)。 这些要素包括采购收入、产品生产成本 (COGS)、折旧和所需的运营支出。

苹果的案例可以清楚地说明留存收益的例子,并说明如何计算留存收益。 但是,不可能查看定义和案例,然后找出计算贵公司留存收益的方法。 我们将移至文章的下一部分以获取更多信息。

您如何计算企业的留存收益?

留存收益的公式相当简单:

当前留存收益 + 利润/亏损-股息 = 留存收益

当它产生资产负债表、留存收益表和其他公司的财务报表时,会计程序会为你做这个等式。

但是,如果您碰巧手动衡量留存收益,则需要先计算出以下三个因素,然后再将它们代入上述等式:

- 您上次衡量它时,您现有的或开始的留存收益,这就是留存收益余额的最终结果。 (例如,如果您按月建立资产负债表,则可以使用上个月的留存收益。)

- 您的财务利润/净亏损,大概来自本会计期间的损益表。 例如,如果您生产某些月度产品,请使用本月的净收入或亏损。 (以下是应如何计算净利润)。

- 您和其他所有者投票决定从公司中取出您在此特定时间分配的任何股息,即公司收益。 当您发行现金股息时,每个股东都会获得现金支付。 个人持有的股份越多,其分红的份额就越高。

为了更好地理解如何计算留存收益的公式和注意事项,我们假设公司于 2020 年 1 月 1 日开始运营。在 2020年 1 月 1 日,您的留存收益报告将显示为 0 美元,因为您没有收益可持有。

然后,假设您在 1 月份获得了 1,000 美元的净收入(来自您的收入申报),并且不质疑任何股息。

这确保了公司在 2 月 1 日的留存收益为 1,000 美元:

留存当期收益 + 净利润 - 股息 = 留存收益

$0 + $1,000 - $0 = 1,000 美元

这是有道理的:您已经获得了 1,000 美元的收益,并且您已经将它们全部保留了下来。

留存收益和净收益有什么区别?

留存利润和净收入相互关联,但又有所不同。 由于它们之间的差异,计算留存收益和净利润的公式是不一样的。

在某些时期,公司的净收益可能为正,但剩余收益为负数(也称为应计赤字),反之亦然。 您的净收入是在月底从利润中减去运营成本后剩下的。 留存收益是派发股息后净利润的剩余部分,一开始就考虑留存收益。

您是否获得了 50,000 美元的利润和 40,000 美元的费用? 您每月的净收益为 10,000 美元。 尽管如此,假设您有两个所有者,当月您向他们俩支付了 6,000 美元的股息。 如果我们回到我们的初始方程,我们可以看到我们留下了一个负的留存收益统计数据:

留存收益+期初损益-股息=留存收益

$0 + $10,000-$12,000 = -$2,000-$2,000

实现这一目标的两种方法是净销售额和留存收益,这两个指标齐头并进。 作为贵公司的长期储蓄计划和作为增量存款的净利润,请考虑留存收益。 对于企业而言,在给定时间内获得的底线利润是净利润。 留存收益是这些收益随时间的分配。 这些资本可以再投资于组织或用作安全网。

| 净利 | 留存收益 | |

|---|---|---|

| 基本 | 净收入是您在报告收入结束之前的最后收入衡量标准。 接下来,您计算所售产品的毛利润,即销售额减去费用。 然后为了获得净收益,你增加了固定成本。 当您从营业收入中添加任何不正常的销售并扣除任何不寻常的成本时,净收入就是最终产品。 那是公司维持的时间结束时的销售额。 | 留存收益通常被称为累积收益,因为公司会随着时间的推移保留净销售额。 这就像一个孩子把他的零用钱放在一个存钱罐里,随心所欲地拿着它,而不是浪费它。 由于几个因素,企业通常会保持利润。 为了投资新投资、产品创造或营销,快速增长的企业保持利润。 较发达的企业也保留一定水平的留存收益作为应急基金。 因此,即使您有净亏损,它也来自剩余收益。 |

| 损益表的外观 | 他们在财务报告中的地位是净收入和留存收益之间的关键区别。 在包括所有损益产品的财务报表中,存在净收入。 对于特定年份,财务回报是季度的,并表明收到的收入。 净损益表的顶部通常写着“截至 2018 年 3 月 31 日的报表”,或者声明所涵盖的持续时间以其他方式表示。 您可以将净利润作为股息支付给所有者,也可以将其再投资于业务。 |

| 资产负债表上的外观 | 留存收益出现在资产负债表和所有者权益表中。 在特定年份结束时,资产负债表会同时显示资产和负债。 留存收益,因为它对公司有好处,是一个权益账户。 在所有者权益表上,它也与实收股票或商业投资者拥有的所有权股票的价值一起出现。 公平的所有权权益或公司的净值与留存利润和实收股票配对。 |

结论

了解公司的留存利润是相关的,因为它是公司财务状况的一个缩影。 随着公司的发展,它将分享一个关于其留存利润的故事。 如果账户开始增长,收入就会增长,公司将保持盈利。 这是一个警告,如果留存收益减少,则需要解决一个问题。

潜在投资者将首先查看留存利润以衡量公司的健康状况,以更好地评估该公司是否是一项成功的投资。 由于人们会用这个数量来衡量组织,所以知道它的含义对你来说是一件聪明的事情。 我们希望本文能为您提供有关计算留存收益等方面的基本信息。