附属付款方式:权威主指南

已发表: 2017-02-07

Mobidea Academy 改善了许多附属机构的生活。

在之前的文章中,您可以了解提高绩效的最佳实践,获得有关如何最大限度地探索跟踪系统的一些重要技巧,学习优化广告系列的酷技巧,当然还有关于如何设置您的广告系列的建议。像天才一样的预算。

换句话说,这个教育联盟营销平台为您提供了许多不同的技能,您应该使用这些技能来达到联盟营销的顶峰!

不,我们不会比较来自各种联盟网络的 EPC、支出或任何其他指标。

我们知道一段时间后它可能会变得毫无意义和无聊。

那么我们到底要做什么呢?

我们将探讨会员在选择会员网络时应考虑的最流行的付款方式!

快速导航

- 会员付款方式永远不会被高估!

- 支付给附属公司的重要性

- 贝宝

- 贝宝专家

- 贝宝缺点

- 首选支付

- FirstChoice 支付专家

- FirstChoice 支付缺点

- 帕克苏姆

- Paxum 专业人士

- Paxum 缺点

- 佩扎

- 支付宝专业人士

- Payza 缺点

- 电子支付

- 电子支付专家

- 电子支付缺点

- 网络货币

- 网络货币专家

- WebMoney 缺点

- 斯克里尔

- Skrill 专业人士

- Skrill 缺点

- 内特勒

- 内特勒专业人士

- 内特勒缺点

- 比特币

- 比特币专家

- 比特币缺点

- 西联汇款

- 西联专业人士

- 西联汇款缺点

- 电汇

- 电汇专家

- 电汇缺点

- 贝宝

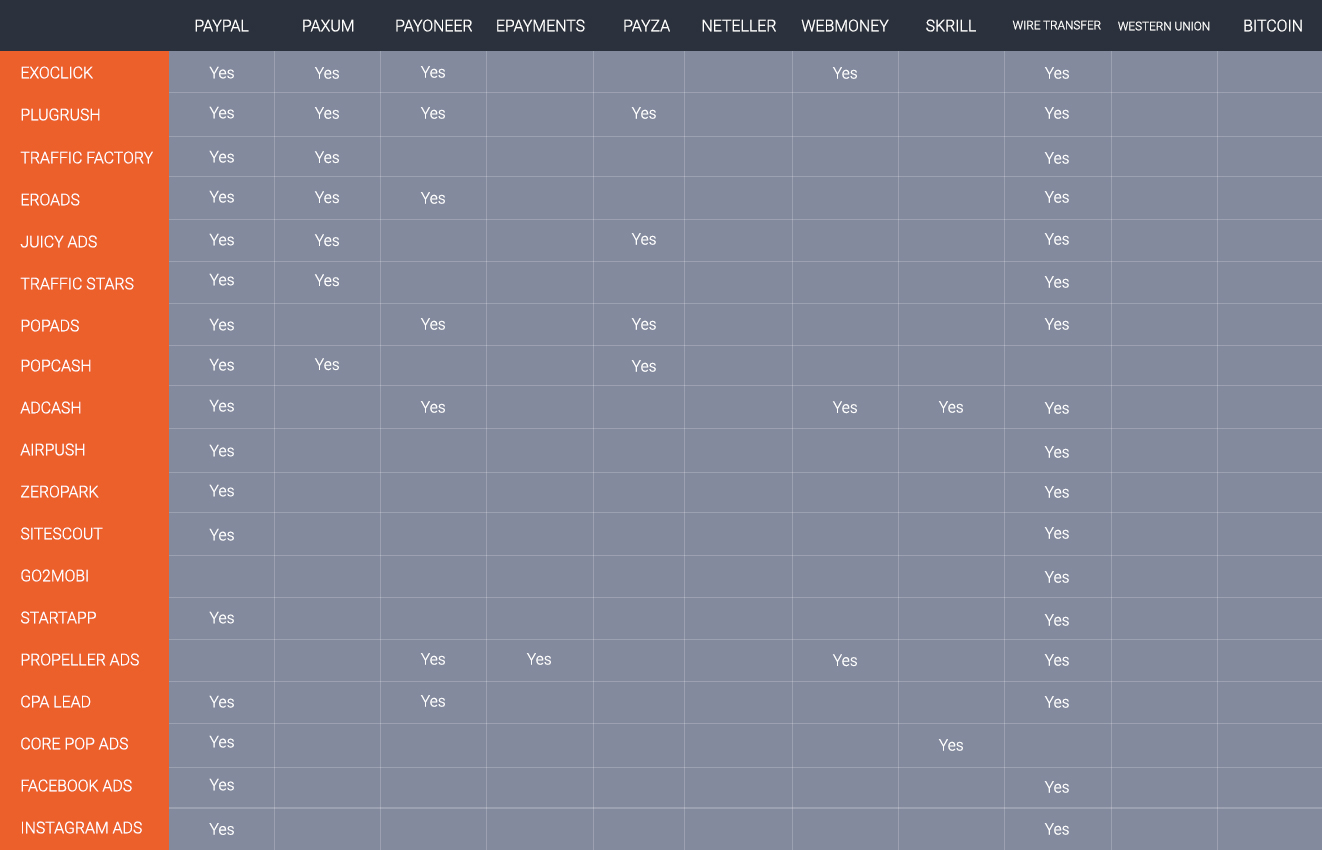

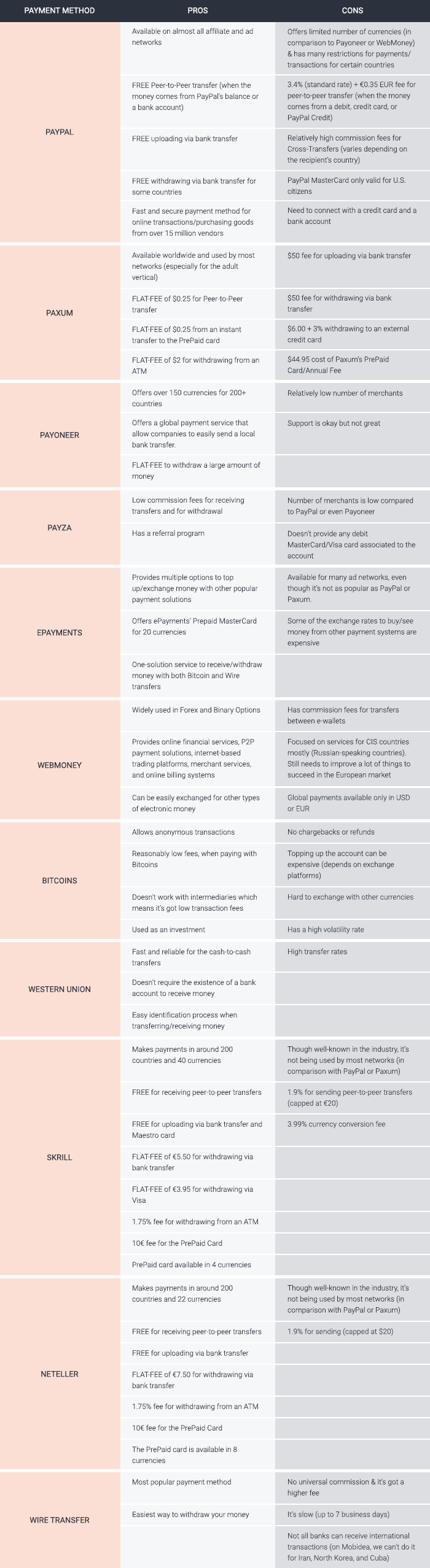

- 广告网络与可用的付款方式

- 付款方式 - 利弊主表

- 结论

会员付款方式永远不会被高估!

大多数人通过分析其优惠范围、垂直行业、VIP 特权等来选择他们的联盟网络。

当需要选择一种支付方式并获得来之不易的现金时,大多数人都觉得他们不能依靠任何支付方式来获得这么多应得的收入!

准备好查看令人震惊的数据了吗?

Tipalti调查衡量了用户对 250 多个全球附属合作伙伴的附属收入支付状态的满意度。

你猜怎么着?

调查发现,近 41% 的会员因付款问题而停止与会员网络合作。

此外, 65% 的人保证他们会因为持续的支付问题而停止使用网络。

为了确保您永远不会成为这 65% 的一部分,我们准备了对最著名的联盟营销行业支付系统的详细分析!

支付给附属公司的重要性

每天,附属公司都会向 Mobidea 的支持小组成员询问有关付款条款和条件的一大堆问题。

因此,我们创建了自己的列表,列出了会员在付款中重视的最重要因素。

现在检查它们:

- 平均收到付款的时间

- 收取资金和取款的合理佣金

- 快速、清晰和简单的验证过程

- 其他会员和广告网络中支付系统的可访问性

基于这些因素,我们分析了不同网络上最常见的支付系统。

值得一提的是,并非所有这些都可以在我们的平台上使用。 即便如此,这里的主要重点是保持公正,让您对整个场景有一个了解。

让我们看看我们有什么!

贝宝

这个支付系统不需要介绍。 每当您想到在线支付时,首先想到的是PayPal ! 这是一种超级知名的付款方式。

它位于美国,可在全球范围内使用(少数例外)。

2016 年,活跃的 PayPal 账户数量达到 1.92 亿,覆盖 200 多个市场,使用 25 种货币。

它首先在 eBay 上作为一种简单且默认的付款方式而广受欢迎。

但现在,它作为在线商家、拍卖网站、任何商业用户,当然还有附属网络的支付解决方案。

PayPal 基本上是一个电子钱包,可让您在个人和企业之间接收付款和转账。

在那里,您还可以进行任何在线购买和提取现金。 此外,它还提供了很酷的功能:

a) PayPal.Me ,一种用于请求支付平台的点对点服务; b) PayPal Credit ,一种用于向 PayPal 用户提供信用的在线服务。

从联盟营销的角度来看,PayPal 提供了一种收费合理的即时汇款方式(Mobidea 对每笔 PayPal 交易仅收取 2% 的费用),并有机会从用户的信用卡或借记卡中提取资金(需要支付额外费用) ,取决于发卡机构)。

PayPal的另一个优势? 附属公司无需兑现,而是可以为全球超过 1500 万商家的商品和服务付款。

特别是,他们可以重新投资购买来自许多广告网络(见本文末尾的表格)或 Facebook 广告的流量。

总体而言,PayPal 是一种可靠、快速且超级安全的支付系统,可在大多数联属网络和广告网络上使用。

它的提现佣金和国际转账费用都可能更低,尽管支付给数百万会员营销参与者的可能性会快速推动 PayPal 成为我们为会员提供的最佳支付系统之一。

贝宝专家

适用于几乎所有会员和广告网络 + Facebook 广告为美国公民提供许多可用的特权(独家)

这是一种快速安全的支付方式,适用于从超过 1500 万供应商处进行的在线交易/购买商品

免费点对点转账(当资金来自 PayPal 的余额或银行账户时)

通过银行转账免费上传

部分国家通过银行转账免费提款

贝宝缺点

提供数量有限的货币

对某些国家/地区的付款/交易有许多限制

已收取相对较高的交叉转账手续费(因收款人所在国家/地区而异)

非统一费率

PayPal MasterCard 仅适用于美国公民

3.4%(标准费率)+ 0.35 欧元点对点转账费用(当资金来自借记卡、信用卡或 PayPal 信用卡时)

需要连接信用卡和银行账户

首选支付

这是联盟营销中另一种众所周知的付款方式! FirstChoice Pay 于 2005 年推出,就像 PayPal 一样,它被认为是一个电子钱包平台(尽管它有自己的宝贵功能。)

首先,FirstChoice Pay 在 190 多个国家/地区可用。

与 PayPal 不同,它使用 150 多种不同的货币进行操作。

FirstChoice Pay 的第二个俏皮功能与其账户类型有关。

一般来说,您可以创建一个完全免费的简单电子钱包,或者一个为您提供实体 FirstChoice Pay Master Debit Card 以进行全球支付的账户,年费仅为 29.95 美元。

如果交易货币匹配,使用该卡在线购买将不收取任何费用。

与 PayPal 相比,这是一个巨大的优势。

为什么?

因为并非所有企业都会接受 PayPal,而MasterCard 处理几乎适用于任何在线商家!

我们不会指定所有可能的 FirstChoice Pay 费用。

即便如此,我们想强调的是,如果以及当收到大量转账/付款/交易时,FirstChoice Pay 似乎比 PayPal 更有利可图。

这主要是因为在交易货币相同的情况下,FirstChoice Pay 对提款提供固定费用。

最后但同样重要的是,FirstChoice Pay 的全球支付服务允许用户接收来自美国、欧盟、英国和日本公司的付款,就像他们拥有本地银行账户一样。

这项服务对于可以从他们的网络中要求付款的会员来说非常有用,因为它是一种简单、直接的银行转账。

总体而言,FirstChoice Pay 可以成为联属营销人员的绝佳解决方案,因为几乎所有流行的联属网络都将其作为一种支付方式。

FirstChoice 支付专家

提供超过 150 种货币

提供全球支付服务 = 美国、欧盟、英国或日本的本地银行账户

大部分费用是固定的。 因此,提取大量资金比其他解决方案便宜

轻松注册+真正快速的帐户验证

有推荐计划

FirstChoice 支付缺点

商户数量减少

支持还行,不是很好

您是否正在了解更多关于这些很棒的付款方式的信息?

知道你可以通过检查最后的两张表找到一个完整的信息!

其中一个向您显示广告网络以及他们使用的这些特定付款方式中的哪一种,另一个是一个超级酷的表格,您可以在其中找到您需要了解的有关这些附属付款方式中的每一种的所有详细信息!

去吧!

帕克苏姆

Paxum是另一种著名的电子钱包支付方式。 它位于加拿大,可供全球用户使用。

它是由网站管理员设计的,它绝对专注于满足会员计划的需求,尤其是那些与成人流量合作的计划。

因此,该系统存在于许多成人网络中——包括销售流量的网络和帮助通过流量获利的网络。

例如,Paxum 与 Paypal 和电汇一起在 ExoClick 上可用。

在 Mobidea 上,我们将对每笔 Paxum 交易收取 1 美元的固定费用。

Paxum 有固定、直接的费用。 通过 Paxum 上传和取款的方式有多种。

点对点交易的固定费用为 0.25 美元。

您还可以即时取款到 Paxum PrePaid 卡,并在世界各地的任何 ATM 或接受 MasterCard 的 POS 地点取款。

另一个大优点: Paxum 对每次 ATM 取款仅收取 2 美元的固定费用。

至于 POS 交易,它们是免费的。

另一方面,在进行电汇时,这可能不是一个好的选择,因为 Paxum 收取 50 美元的费用。

Paxum 预付卡的年费为 44.95 美元。

在您的帐户收到付款后,您就可以申请这张卡,款项将从您的帐户中扣除。

Paxum 的费用低于 FirstChoice Pay。

例如,如果您的帐户收到了一笔付款,它将累积在一个金额上。

当您转移所有累积的资金时,您只需支付 0.25 美元,资金将立即发送到您的 PrePaid MasterCard。

在这种特定情况下,可以肯定地说 Paxum可能比 FirstChoice Pay 更方便。

Paxum 专业人士

全球可用

大多数网络使用(尤其是成人垂直)

点对点转账的固定费用为 0.25 美元

预付万事达卡可在全球范围内使用

轻松注册+真正快速的帐户验证

有推荐计划

从即时转账到预付卡的固定费用为 0.25 美元

从 ATM 取款的固定费用为 2 美元

Paxum 缺点

预付卡需要时间到账(补卡同理)

通过电汇取款需要支付高额费用

通过银行转账上传的 50 美元费用

6$ + 3% 如果您提取到外部信用卡

Paxum 预付卡/年费 44.95 美元

佩扎

Payza成立于 2008 年。它目前拥有超过 900 万用户,并在 195 个国家/地区以 21 种不同的货币开展业务。

Payza 上提供了一些 PayPal 禁运的国家/地区。

Payza 完美地采用了 Paypal 的商业模式。

它既为企业提供可靠的网关,又为个人提供用户友好、超实惠的服务。

Payza 的一大优点是它试图保持较低的费用,以便小型企业(尤其是附属营销商)可以以低成本自由地将现金转移到银行账户。

Payza 的另一个关键特性是它允许比特币转账。

事实上,从比特币向 Payza 账户充值是完全免费的。

如果你想从 Payza 向比特币汇款,Payza 会要求支付 2% 的交易费用。

可以肯定地说,Payza 是允许用户同时使用信用卡和比特币的系统中最知名的支付方式。

Payza 的商户数量不如 PayPal 或 FirstChoice Pay 令人印象深刻。

即便如此,支付系统的重点是为企业提供更具竞争力的解决方案,允许他们在其网站上接受一次性或定期付款。

事实上,Payza 现在可以在越来越多的广告网络上使用。

支付宝专业人士

低佣金

有推荐计划

Payza 缺点

商户数量少

不提供与该帐户关联的任何借记万事达卡/维萨卡

电子支付

ePayments是您探索的另一种很酷的付款方式。 它成立于 2011 年,旨在促进联盟营销行业的支付。

这种便捷的虚拟支付方式为 100 多个国家/地区提供电子钱包和预付万事达卡支付解决方案。

电子支付证明了它的名字。

为什么?

因为 - 为了让您充值电子钱包或提取资金 -您可以使用许多其他在线支付系统,例如 WebMoney、比特币、莱特币,当然还有银行账户。

另外:e-Payments 钱包之间的内部转账是免费的。

此外,有时甚至可以免费从某些附属网络中获得资金。

ePayments不对传入的电汇收取任何费用。

这与 ePayments Prepaid MasterCard 相结合,对于自由职业者、联盟营销人员或任何其他远程工作人员来说是一个很好的机会。

如今,ePayments 的服务范围从联盟营销领域扩展到其他行业,包括外汇、传销和数字货币。

电子支付专家

提供多种选择以使用其他著名的支付解决方案进行充值/兑换

提供 20 种货币的 ePayments 预付万事达卡

通过比特币和电汇接收/取款的一站式解决方案服务

电子支付缺点

不如 PayPal 或 Paxum 受欢迎

从其他支付系统购买/查看资金的一些汇率非常昂贵

网络货币

WebMoney是东欧和前苏联国家最受欢迎的支付平台之一。

如果您想购买该地区的流量、虚拟主机或域名,WebMoney 是您的完美服务。

该支付系统目前在91 个国家/地区使用当地货币(WMZ、WMR、WME、WMU、WMB、WMG 等钱包)进行国内交易,或以美元或欧元进行全球/国际支付。

但是,许多联属网络向其发布商支付美元。

这意味着附属公司需要确保他们已经设置了 WMZ 帐户。

WebMoney Transfer 还提供在线金融服务、P2P 支付解决方案、基于互联网的交易平台、商户服务和在线计费系统。

使用 WebMoney 的主要优势之一是它的费用很低。

P2P 交易的交易费用(由发送方支付)为发送金额的 0.8%,但不超过 50 欧元。

另一个很酷的事情是,Webmoney 有十几种免费服务,例如WebMoney Escrow (确保交易的安全性)、批量支付服务、债务服务和通过 WebMoney Funding 平台的筹款服务。

除了这些功能之外,您还可以将您在 WebMoney 上获得的资金兑换成其他类型的电子货币。

您还可以使用所需的兑换点获取银行卡并从 ATM 提取现金。

网络货币专家

在东欧和独联体国家提供大量的服务和商户

已获得相对较低的跨钱包交易佣金(点对点)

简单的注册和识别流程

WebMoney 广泛用于外汇和二元期权

WebMoney 缺点

全球支付仅支持美元或欧元

已收取电子钱包之间转账的佣金

主要专注于为独联体国家(俄语国家)提供服务

需要大量改进才能在欧洲市场取得成功

斯克里尔

Skrill - 以前称为 Moneybookers - 是一个真正具有全球影响力的电子钱包系统。

Skrill 总部位于伦敦,在欧洲和美国设有办事处,可在大约 190 个国家和地区使用 40 种货币。

如果您发现其他电子钱包不被接受,您应该这样做。

Skrill 经常用于在线游戏。

它为联盟网络中的每个玩家所熟知,它专注于以低廉的费用让用户满意。

您可以使用 Skrill 钱包在线购物。

用你的账户收到钱怎么办? 自由的!

但是,如果您想向伴侣汇款,则需要支付 1.9% 的交易费用(上限为 20 欧元)。

此值因国家/货币而异。

Skrill 会要求您支付3.99% 的货币兑换费用。

通过银行转账和 Maestro 卡将资金上传到您自己的账户是免费的。

对于其他方式(比特币、Neteller 等),Skrill 将向您收取一定百分比的交易费用。

只要您每 12 个月使用一次,Skrill 就可以免费加入并免费维护。

否则,它将向您收取 2 欧元的月费。

Skrill 专业人士

以约 190 个国家和 40 种货币支付

在网络中广为人知

预付万事达卡可在全球范围内使用

有推荐计划

免费接收点对点转账

通过银行转账和 Maestro 卡免费取款

通过银行转账取款的固定费用为 5.50 美元

通过 Visa 提款的固定费用为 3.95 美元

从 ATM 取款需要 1.75% 的手续费

预付卡的 10 欧元费用

预付卡有 4 种货币可供选择

Skrill 缺点

向同行汇款或使用预付卡取款的非固定费用

尽管众所周知,但它在大多数网络中并不流行(例如,与 PayPal 或 Paxum 不同)

发送点对点转账的 1.9% 费用(上限为 20 欧元)

3.99% 货币兑换费

内特勒

Neteller是最受欢迎的电子钱包之一,可用于190 多个国家和 22 种不同企业和行业的货币。

它在联盟计划和赌博领域被广泛接受。

Neteller 是在线转账/取款的绝佳选择。

它易于使用、快速且安全。

在您的帐户上收款是免费的。

但是,如果您想向同行汇款,则需要支付1.9% 的交易费用(上限为 20 美元)。

您可以使用许多不同的设备向 Neteller 汇款,例如信用卡、借记卡、银行转账、Paysafe 卡等。

银行转账不收取任何费用。 对于其他方法,百分比费用会有所不同。

Neteller 为您提供了多种赚钱方式:

- 将其发送到您的银行账户,费用为 7,50 欧元

- 获取银行汇票(7.50 欧元 – 25.00 欧元费用)

- 转账(1.9% 上限:20 美元)

- 获得网络+预付万事达卡(免费 – 1,75%)

内特勒专业人士

以约 190 个国家和 22 种货币付款

在网络中广为人知

预付万事达卡可在全球范围内使用

免费接收点对点转账

通过银行转账免费上传

通过银行转帐提款的固定费用为 7.50 欧元

从 ATM 取款需要 1.75% 的手续费

内特勒缺点

虽然众所周知,但它在大多数网络上并不流行(例如,与 PayPal 或 Paxum 相比)

1.9% 的汇款手续费(上限为 20 美元)

记住:如果你去到这个非凡的 Mobidea Academy 帖子的底部,你会发现两张邪恶的桌子!

一个是关于广告网络的,让您知道每个特定广告网络可以使用哪些付款方式!

另一个是每种特定会员付款方式的完整详细的利弊列表!

一探究竟!

比特币

当然,我们不能忘记提及增长最快的支付方式之一:比特币。

这不仅仅是支付系统的名称

实际上,它是一种新型的在线货币或加密货币,创建于 2009 年。

这种支付方式具有上述系统无法真正与之竞争的几个独特功能。

首先,所有交易都不受任何中间商甚至银行的干扰,这有助于降低交易费用。

其次,它不需要任何身份证明并保持交易匿名(没有比特币所有者的真实姓名)。

第三,全球交易既简单又便宜,因为比特币不与任何特定国家相关联,也不依赖于任何政府法规。

许多在线企业、商家和供应商更喜欢使用比特币,因为它们从信用卡收取的费用为零。

由于其高价值的波动性,比特币甚至被用作投资。

尽管如此,比特币的严重缺点之一是它们不允许任何退款交易。

这显然代表了在其他支付系统或信用卡/借记卡中用比特币兑换余额时的额外困难,反之亦然。

比特币专家

允许匿名交易

使用比特币支付时费用相当低,因为它不适用于中介

用作投资

比特币缺点

比特币不提供拒付或退款

很难兑换其他货币(这个因素最近得到了改善)

波动率很高

充值帐户可能很昂贵(取决于交易平台)

西联汇款

西联汇款是我们列表中最古老的支付系统之一。 它成立于 1851 年,至今仍是全球最受欢迎的支付解决方案之一。 它在 190 多个国家/地区可用,并以 130 多种不同的货币运行。

曾经以现金到现金的海外交易而闻名的西联汇款现在支持简单的在线转账流程。 事实上,汇款人可以轻松地从在线界面转移到 WU 钱包。 即便如此,在线转现金(通过卡处理)或现金转现金转账的费用被认为是相当昂贵的选择。

西联汇款的重点是针对没有银行账户的收款人的交易类型。 收款人只需要出示两张有效的身份证+告诉汇款控制号码(MTCN)和收款人所需的其他信息。

但是,考虑到联属网络营销的具体情况,这种方法对于需要以现金收款并且以后必须重新投资以继续其活动的联属会员来说似乎不够方便。

西联专业人士

快速可靠的现金到现金转账

不需要存在银行账户

简单的识别过程

西联汇款缺点

高传输率

最低转账金额高于其他支付方案

电汇

容易,对吧?

电汇,也就是银行转账,是全世界最流行的支付方式。

然而,与市场上的其他支付方式相比,支付速度并不快,而且费用更高(没有普遍佣金)。

此外,中介银行有自己的规则。

这些规则可以大大破坏您的赚钱计划!

Mobidea 对欧盟的银行转账收取 0.99 欧元,对欧盟以外的银行收取 4 欧元。

电汇专家

最受欢迎的付款方式

最简单的取款方式

电汇缺点

没有普遍佣金

更高的费用

速度非常慢(最多 7 个工作日)

并非所有银行都可以接收国际交易(例如,Mobidea 无法接收来自古巴、伊朗或朝鲜的转账)

广告网络与可用的付款方式

付款方式 - 利弊主表

结论

总结我们的分析,联盟营销行业确实提供了很多支付解决方案。

这些中的每一个都有其自身的优点和缺陷。

虽然有些是专门为联属网络营销而设计的(例如 ePayments、Paxum),但有些提供更广泛的服务(PayPal、Webmoney、Skrill),有些将能够提供最低的费用(Payza、FirstChoice Pay) .

当有如此多的支付系统像野蘑菇一样突然出现时,选择最好的支付系统可能是一项挑战。

我们鼓励您权衡每种支付解决方案的优缺点并检查您的需求,然后再了解哪种支付解决方案最适合您的风格。

也许您认为 PayPal 对您来说不是最好的选择,因为它的费用很高。

Payza、Paxum 或 FirstChoice Pay 的电子钱包可能以低得多的成本满足您的所有需求。

另一条建议? 选择提供多种支付方式的联属网络。

您在联属网络中找到的付款方式越多,您就越有信心,因为您知道自己能够快速/安全地提取收入。

Mobidea 向其用户推荐6 种不同的支付解决方案:PayPal、FirstChoice Pay(FirstChoice Pay 的子品牌)、Paxum、Payza、ePayments 和电汇。

明智地思考! 安全挑选!

无痛下雨!

我们希望您利用快速付款和低廉的费用!

此外,我们承诺确保按时付款,并在不久的将来增加更多的支付解决方案。

对会员付款方式有疑问?

开火!