Ticaret Kredisi Nedir?

Yayınlanan: 2022-08-16Charles Dickens bir keresinde krediyi şu şekilde tanımlamıştır:

“ Ödeyemeyen bir kişi, ödeyebileceğini garanti etmek için ödeyemeyen başka bir kişiyi alır. “

Eğlenceli ama tamamen doğru olmayan bir özet!

Aslında, kredi işin önemli bir yönüdür. Örneğin, İngiltere'deki B2B satışlarının %39'u krediyle yapılır.

Ticari kredinin ne olduğunu, yararları ve sakıncaları ile birlikte inceleyelim.

Ticari kredi nedir?

Ticari kredi, işletmelerin ödeme yapmadan önce tedarikçilerden mal almalarını sağlayan bir B2B finansman türüdür.

Kredi sağlayan tedarikçilerin onay süreci ve ödeme koşulları farklılık gösterecektir. Genellikle 30, 60 veya 90 gün sunarlar (genellikle net 30, 60 veya 90 günlük terimler olarak bilinir). Bu süre bazı sektörlerde daha da uzun olabilir.

Geleneksel banka kredilerinden farklı olarak, ticari kredi her zaman doğrudan bir üçüncü tarafı içermez. Ancak, uzman üçüncü taraf şirketler bu alanda gelişmiş teknolojiye ve uzmanlığa sahiptir ve birçoğu beyaz etiketli hizmetler sunmaktadır.

Ticaret finansmanı ve ticaret kredisi arasındaki fark nedir?

Her iki terim de sıklıkla birbirinin yerine kullanılır.

Ancak ticaret finansmanı , birden fazla finansman seçeneğini (faktoring, akreditif ve ticari kredinin kendisi dahil) kapsayan bir şemsiye terimdir.

Ticari kredi , özellikle mal ve hizmetlerin bir B2B alıcısına önceden sunulup daha sonraki bir tarihte ödenmesi anlamına gelir.

Ticaret finansmanı yaygın olarak makroekonomi ve uluslararası ticaret bağlamında kullanılmaktadır. Dünya Ticaret Örgütü (WTO), dünya ticaretinin %80 ila %90'ının bir tür ticaret finansmanına dayandığını tahmin ediyor. Ticaret kredisi , ticaret finansmanının bir parçası olsa da, terim nispeten dar bir koşullar kümesini tanımlar.

Örneğin, bir işletme olarak müşterilerinize ' ticari kredi' promosyonu yaparsınız. Ekonomistler, daha genel olarak şirketler tarafından bu uygulamayı ve bunun gibi diğerlerini tanımlamak için ' ticaret finansmanı' terimini kullanırlardı.

Ticari kredi nasıl çalışır?

Ticari kredi mevcudiyeti ve koşulları, tedarikçiler arasında büyük farklılıklar gösterir. Ancak, genel olarak, ticari kredi ile ilgili süreç aşağıdaki adımları içerir.

1. Onay süreci

Ticari kredi bir onay süreci ile başlar.

Önceden, müşterileri ticari kredi için onaylamak, emek yoğun bir manuel süreçti. Çalışanların muhasebe bilgisine, deneyimine ve yargısına dayanıyordu. Son yıllarda, çoğu teknolojiye dış kaynaklı olmuştur.

Artık gelişmiş yazılımlarla neredeyse anlık kararlar alınabiliyor. Bu, diğer birçok ölçümün yanı sıra kredi geçmişini ve tahmini ciroyu da hesaba katar.

2. Kredi değeri üzerinde anlaşma

Bir tedarikçi ticari kredi için bir borçluyu onayladığında, kullanıma sunmak istedikleri toplam değeri belirlemelidir.

Bu, onay sürecinde keşfedilen faktörlere veya tedarikçi ve borçlunun ilişkisine göre değişebilir. Örneğin, ikincisinin büyümek için krediyi nasıl kullanacağını açıklaması gerekebilir.

3. Ödeme koşullarının belirlenmesi

Bu, geri ödeme için ayrılan süreden fazlasını kapsar.

Ticari kredi, faizsiz bir krediye benzer. Ve tüm krediler gibi, geç ödeme için de cezalar ve ek ücretler var. Bu genellikle sabit ücretleri ve ödenmemiş ödemelerdeki faizi içerir.

Ticari kredi sağlayıcıları da genellikle erken ödeme için indirimler sunar.

Ticari kredi örneği

A Şirketi , orta ölçekli bir inşaat makineleri sağlayıcısıdır. Güvenilir müşterisi B Şirketi'ne (küçük bir inşaat şirketi) 60 gün boyunca 10.000$'a kadar mal veya hizmetler için faizsiz ticaret kredisi verir.

B Şirketi, A Şirketinin makinelerini aldığında bir fatura düzenlenir. Kredi şartlarında, ikincisi şirket faturayı iki hafta veya vadesinden önce ödemesi durumunda, birinciye toplam fatura değeri üzerinden %1 indirim sunar.

A Şirketi , üçüncü şahıs bir sağlayıcı ile ticari alacak sigortası yaptırarak riske maruz kalmasını önemli ölçüde azaltmıştır. Bu, B Şirketinin geç bir ödeme yapması veya hatta ödeme yapmaması durumunda A Şirketinin nakit akışının etkilenmeyeceği anlamına gelir.

Ticari kredinin avantajları ve dezavantajları

Ticari kredi, genellikle ilgili her iki taraf için net bir pozitif olarak görülür, ancak biraz farklı nedenlerle. Bunlara ve olumsuzluklara bir göz atalım.

Ticari kredinin avantajları

sağlayıcılar için

Ticari kredi sağlamak, şirketlerin satışlarını artırması için iyi bir yoldur.

Aksi takdirde mal satın alamayacak olan müşterilere, ödeme için anında sermayeye erişim imkanı sunar.

Ticari kredi sunmak aynı zamanda bir tedarikçinin mali durumunu ve genel güvenilirliğini de gösterir. Şirkete rakiplerine karşı rekabet avantajı sağlar ve müşteri sadakati oluşturur.

Müşteriler için

Müşteriler için ticari kredi kullanmanın birincil avantajı nakit akışı üzerindeki olumlu etkisidir. Bu da onların mallarını ve hizmetlerini daha kolay büyütmelerini veya sadece anında ödeme sağlamayan işleri üstlenmelerini sağlar.

Diğer ticari finansman biçimleriyle karşılaştırıldığında, ticari krediye erişim kolaydır . Ticari kredi koşulları, işletmeler tutarlı ve dakik ödemeler yoluyla güven oluşturdukça, genellikle zamanla iyileşir.

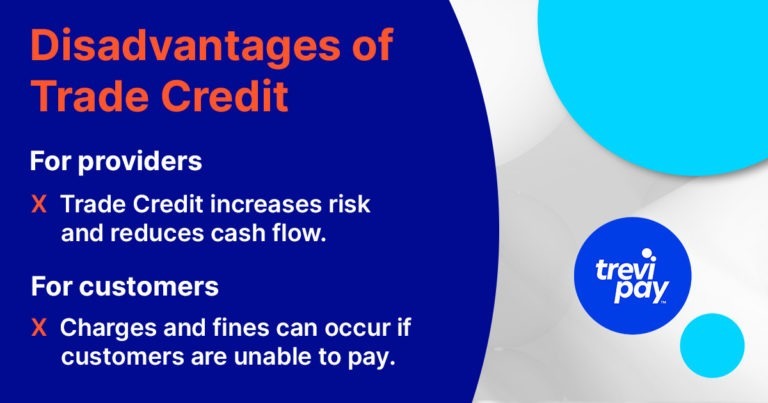

Ticari kredinin dezavantajları

Tüm finansman türleri gibi, ticari kredi de hem tedarikçiler hem de alıcılar için potansiyel dezavantajlarla birlikte gelir.

sağlayıcılar için

Uzun vadede satışları artırabilse de, ticari kredi riski artırır ve kısa vadede sağlayıcılar için nakit akışını azaltır .

Ticari krediye güvenen çok fazla müşteriye sahip olmak, bir tedarikçiyi ani ve etkili olumsuz ekonomik olaylara karşı savunmasız hale getirebilir.

Borç vermenin doğasında bulunan risk, ticari alacak sigortası ile hafifletilebilir (aşağıya bakınız). Ancak bunun bir bedeli olabilir.

Sonuçta, örneğin Batı Avrupa'da, B2B faturalarının %41,8'inin vadesinin geçtiği tahmin ediliyor. Hem işletmeler hem de sigortacılar için ürkütücü rakamlar.

Müşteriler için

Müşteriler ticari krediyi kabul ettiklerinde risk alırlar. Örneğin, kararlaştırılan süre içinde ödeme yapamazlarsa, ücret ve para cezasına çarptırılabilirler.

Ayrıca birincil tedarikçileriyle olan ilişkilerini de riske atarlar. Bu da onları alternatif tedarikçilerle çalışmaktan diskalifiye edebilir.

Kredi yönetiminiz ticari kredi koşullarınıza ayak uyduruyor mu?

KOBİ'ler genellikle, ölçek büyüdükçe ticari kredi programlarını yöneterek iç kaynaklarının daha fazlasının tüketildiğini görürler. Bazı durumlarda, dezavantajları yararlarından daha ağır basabilir.

Bir araştırma, Birleşik Krallık'ta ortalama bir KOBİ'nin herhangi bir zamanda beş ödenmemiş faturayı takip ettiğini ve bu görevin günde ortalama 1,5 saat sürdüğünü buldu.

Büyüdükçe ticari kredi sunmaya devam edip etmemeye karar vermek, kredi yönetimi sürecinizin, teknolojinizin ve kaynaklarınızın buna ayak uydurup uyduramayacağına bağlıdır. Yapamıyorsa, dış kaynak kullanmayı düşünebilirsiniz.

Ticari kredi sigortası

Ticari alacak sigortası ( TCI ) ( alacak hesapları sigortası olarak da bilinir) ticari kredi sunan şirketler için yapılan sigortadır.

Tüm alıcılarla veya sadece belirli bir grupla yapılan işlemleri kapsamak için alınabilir. Maliyet, geçmişinize, ticari kredi hacminize ve diğer ilgili risk faktörlerine bağlı olarak değişir.

Ticari alacak sigortası, alıcıların iflas etmesi, ekonomik rahatsızlıklar ve tedarikçilerin işletme sermayesindeki diğer olası gecikmeler veya aksamalara karşı riski azaltmaya yardımcı olur.

Oranlar genellikle bir tedarikçinin sigortalanabilir cirosunun %0,15 ila %0,3'ü arasında değişir. Ancak bu, sadece bireysel bir şirketin kredi siciline değil, daha geniş ekonomik koşullara göre de değişebilir.

Dijitalleşme ticari kredinin geleceği mi?

Daha genel olarak kredi yönetimi ve B2B finansman seçeneklerinde olduğu gibi, ticari kredi ve ticari kredi sigortası da giderek daha fazla dijitalleşiyor. Bu sadece süreci kolaylaştırmakla kalmaz, aynı zamanda sahtekarlığı ve insan hatasını da azaltır.

İşe alım ve sigortalama kredisi, sizi temel iş faaliyetlerinizden uzaklaştıran zor ve zaman alıcı bir görev olabilir. TreviPay gibi beyaz etiketli bir hizmet sağlayıcı kullanmak, muhtemelen en etkili ve en hızlı yol olacaktır.

Bulut tabanlı çözümümüz, işe alım ve sigortalama sürecini otomatikleştirir (231.000 $'a [/190.000 £] kadar kredi limitleri için). Risk ve alacak tahsilatlarını da üstleniyoruz. Bu, her zaman zamanında ödeme alacağınız ve peşine düşmeniz için hiçbir zaman geç fatura olmayacağı anlamına gelir.

Ticari kredi çözümlerimiz hakkında daha fazla bilgi edinmek ister misiniz? Teknik incelememizi okuyun: 'Ticari Kredinin Uzatılması: Riskler ve Alternatifler.'

Çözüm

Ticari kredi, B2B ticaretin önemli bir bileşenidir. Alıcılar nakit akışlarını etkilemeden satın alabilirken, tedarikçilerin satışları artırmasını ve sadakatini artırmasını sağlar.

Tüm finansman biçimleri gibi, hem borç veren hem de borç alan için potansiyel riskler ve ödüller taşır. Ticari alacak sigortası, borç verenler için riski azaltmanın bir yoludur.

Ticari kredinin onaylanması, devreye alınması ve sigortalanması, karmaşık süreçler, deneyim ve teknoloji gerektirir. Bu hizmeti beyaz olarak etiketlemek, KOBİ'lerin kendi ticari kredi programlarını hızla hayata geçirmeleri, satışları artırmaları ve müşteri sadakatini artırmaları için harika bir yoldur.