Gömülü Finans nedir? (& Neden Önemlidir)

Yayınlanan: 2022-04-15Gömülü finans son zamanlarda 'sıcak bir konu' olmaktan küresel finansal ekosistemin önemli bir parçası haline geldi.

Çoğu endüstri için oyunun kurallarını değiştiren ve geniş kapsamlı etkileri vardır.

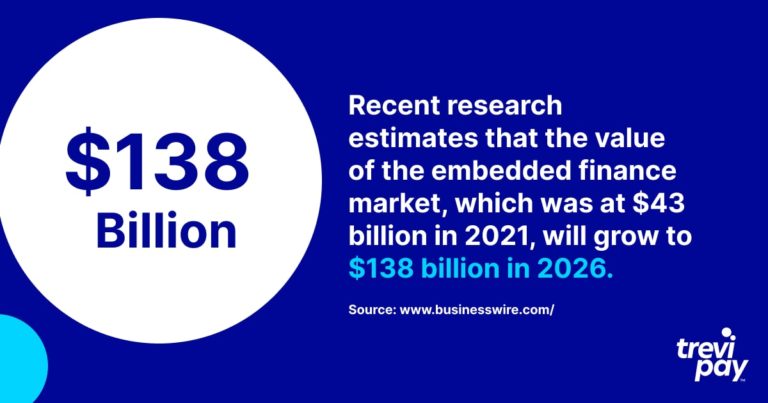

Son araştırmalar, 2021'de 43 milyar dolar olan gömülü finans piyasasının değerinin 2026'da 138 milyar dolara çıkacağını tahmin ediyor.

Tıpkı ' fintech ' kelimesi gibi, farklı sektörler ve şirketler için farklı anlamlar ifade ediyor.

Öyleyse, yerleşik finansa ve dönüştürücü etkisine daha yakından bakalım.

Gömülü finans nedir?

Gömülü finans , finansal hizmetlerin finansal olmayan hizmet şirketlerinin iş süreçlerine yerleştirilmesidir (kesintisiz entegrasyon).

Bu finansal hizmetler, ödeme işleme, borç verme, fatura finansmanı, sigorta ve hatta yatırımı içerir.

API'ler (uygulama programlama arayüzleri) aracılığıyla gömülürler – farklı yazılımların bağlanmasını ve entegre edilmesini sağlayan programlama kodu.

' Gömülü ödemeler ' teriminin zaten farkında olabilirsiniz. Bu, uygulamalarda veya diğer çevrimiçi kanallarda gerçekleşen işlemlerin basitleştirilmesini ifade eder.

Uber, genellikle bir tüketici senaryosunda gömülü ödemelerin bir örneği olarak gösterilir. Geleneksel bir taksi yolculuğunun aksine, yolculuğun sonunda müşteri tarafından herhangi bir nakit veya kart işlemi başlatılmamalıdır. Daha sonra daha fazla örnek paylaşacağız.

Gömülü finans , aynı ilkenin yalnızca ödemeler öğesinde değil, emekli maaşları veya krediler gibi daha geniş bir finansal hizmet yelpazesinde uygulanmasıdır.

Hizmet Olarak Bankacılık (BaaS)

Gömülü finansı tartışırken, sıklıkla Hizmet Olarak Bankacılık (BaaS) teriminden bahsedildiğini duyarsınız.

Gömülü ödemelerde kullanılan, bankacılık hizmetlerinin bankacılık dışı şirketler tarafından kullanılmak üzere beyaz etiketli olduğu bir dış kaynak modelinin adıdır.

Müşterilerine doğrudan bankacılık hizmetleri sunan şirketlerin önünde çeşitli engeller vardır, özellikle:

- Mevzuat ve risk uyumluluğu gereksinimleri

- Gerekli teknolojiyi oluşturmak

BaaS sağlayıcıları, şirketlerin üçüncü bir tarafın dahil olduğunu bilmeden müşterilerine değerli hizmetler sunmalarını sağlar.

Açık bankacılığa benzer. Fakat fark şu ki, ikincisi, bankacılık dışı işletmelerin (hizmetlerinin aksine) yalnızca bankaların verilerini kullanmaya dayanan hizmetler sağlamasıdır.

Gömülü finans örnekleri

Birçok farklı gömülü finans türü vardır. DNA'sına işlenmiş yeniliklerle oldukça çeşitli bir alandır.

Aşağıdaki örnekler, tüketici pazarında bulunan çeşitli gömülü finansal ürünlerin sadece bir örneğini vermektedir.

1. Klarna & şimdi al, sonra öde (BNPL)

Klarna, öncelikle e-ticaret mağazaları için ödeme işleme hizmetleri sağlama konusunda uzmanlaşmış İsveçli bir fintech şirketidir. Aynı zamanda tüketici şimdi al, sonra öde (BNPL) hizmetiyle de tanınır.

BNPL esas olarak ödemeleri taksitlere bölen bir borç verme şeklidir. Geleneksel kart tabanlı bir yöntem kullanarak tek bir toplu ödeme yapmak yerine, satın alma işlemlerini tüketiciler için daha erişilebilir hale getirir.

2. Lyft ve araç paylaşımı

ABD merkezli Lyft, Uber'den sonra ABD'deki araç paylaşım pazarında en büyük ikinci paya sahip.

Araç paylaşımı (veya araç çağırma), sürücüleri bir uygulama veya web sitesi aracılığıyla yolcularla buluşturan bir hizmettir.

Fiyatlar önceden sabitlenir (canlı yerel koşullara göre) ve ödemeler uygulamanın kendisi tarafından işlenir ve kaydedilir. Bu, maliyetler ve nakite olan güven konusundaki belirsizliği ortadan kaldırarak yolculuğu geleneksel bir taksiye binmekten daha da kolay hale getirir. Yolcu, yolculuğun sonunda nakit bulma veya kart ödemesi yapma zahmeti ve gecikmesi olmadan kabinden kolayca çıkar.

3. Tesla ve gömülü sigorta (EI)

Tesla, yalnızca elektrikli otomobil tasarımı ve teknolojisinde bir yenilikçi değildir. Lisanslı bir sigortacı haline geldiğinden beri, şirket ayrıca artan sayıda ABD eyaletinde gömülü sigorta (EI) sunmaktadır.

Bu, aksi takdirde geleneksel sigorta sağlayıcılarından nispeten yüksek oranlar ödemek zorunda kalacak olan müşteriler için çok uygundur. Sadece satış noktasında sigorta satın alabilirler.

Tesla'nın EI'si diğer sigortacılarla aynı teminatı sağlar. Onu benzersiz kılan şey, oranlarının araç sahibinden canlı veriler kullanılarak hesaplanmasıdır.

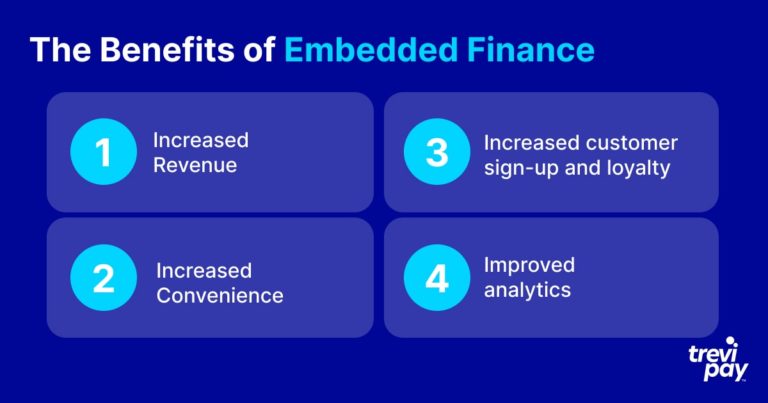

Gömülü finansın faydaları

Hem B2B hem de tüketici senaryoları bağlamında gömülü finansın birçok faydası vardır. Bunlar kesin yönteme göre değişecektir, ancak aşağıda listelenen avantajlar genellikle B2B ve gömülü tüketici ödemelerinin tüm yinelemeleri için geçerlidir.

1. Artan gelir

Gömülü finansın birincil faydası, müşteri harcamalarını kolaylaştırması ve dolayısıyla artan satışları ve gelir artışını teşvik etmesidir.

2. Artan kolaylık

Gömülü ödemeler, işlemleri zahmetsiz hale getirir ve zamandan tasarruf sağlar.

Bu, müşteri deneyimi açısından en belirgin olanıdır. Günümüzde, banka hesap bilgilerini tekrar tekrar girmek gibi basit bir görev bile, satın alma işleminin iptal edilmesine neden olabilecek bir rahatsızlık olarak görülüyor.

B2B müşteri deneyimi, son zamanlarda tüketici deneyimi ile benzer düzeyde ilgi görmeye başladı. Sürtünmesiz B2B süreci sağlamak, işletmelerin yalnızca gelirlerini artırmaları için değil, pazarda kendilerini farklılaştırmaları için bir fırsattır.

BaaS sağlayıcısı olmayan işletmeler için, aynı hizmetin yerel bir sürümünü geliştirme ve sürdürme zamanı, çabası ve riski çok fazla bir engel olacaktır. Tek başına düzenleyici sertifika almaya hak kazanmak hem aşırı pahalı hem de zaman alıcı olacaktır.

3. Artan müşteri kaydı ve sadakati

Yenilikçi finansal hizmetler sunmanın getirdiği prestij ve güven, tekrarlama ve marka açısından son derece faydalıdır.

Ayrıca sadakat, hem B2B hem de tüketici hizmetleri sunan şirketler için son derece önemlidir. Yerleşik ödemeler ve özellikle gömülü ödemeler burada bir fark yaratabilir. Örneğin, çevrimiçi ortamda kolayca harcanabilecek bir kredi limiti sunmak, B2B müşterilerinin geri gelmesini sağlayabilir.

Şirketler, yerleşik bir finans veya yerleşik ödeme stratejisi benimsemeyi ihmal ederek, işlerini daha ileri görüşlü rakiplere kaptırma riskiyle karşı karşıyadır.

4. İyileştirilmiş analitik

Gömülü finans, gelişmiş veri toplama ve analitik sağlar.

İlgili teknolojinin doğası, gerçek zamanlı güncellemelerin ve ayrıntılı raporlamanın genellikle mevcut olduğu anlamına gelir.

Doğru sistem, tüketici geri bildirim sürecini de basitleştirecektir. Bu, şirketlerin müşterilerinin sıkıntılı noktalarını daha iyi anlamalarına, daha etkili pazarlama uygulamalarına ve gelecekteki gelişmeleri hakkında bilgi vermelerine yardımcı olabilir.

Geleneksel finans kurumları ve alternatif borç verenler

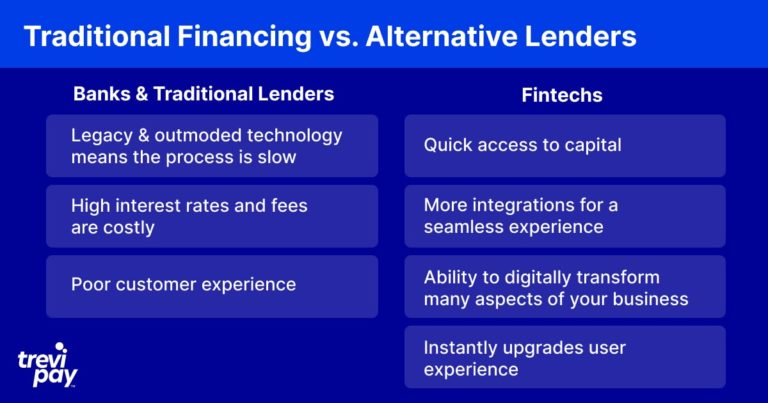

Adlarına rağmen, BaaS hizmetleri mutlaka bankalar tarafından sağlanmaz. Aslında, birçoğu fintech'ler ve diğer banka dışı şirketler tarafından sağlanmaktadır.

Bankacılık çok eski bir iş modelidir ve mevcut birçok bankanın geçmişte derin kökleri vardır. Bazıları, kısmen, hiç şüphesiz, fintech'lerin yarattığı zorluktan etkilenerek, dijital yeniden icat yolunda adımlar attı.

Bununla birlikte, eski bankalar hala temel olarak geleneksel krediler yoluyla para kazanıyor ve eski teknoloji ile destekleniyor. Bu, operasyonlarının genellikle yavaş olduğu ve müşteri deneyiminin zayıf olduğu anlamına gelir.

Fintech'ler, modern teknoloji ve son teknoloji uzman araçlar etrafında tasarlanmıştır. Bu, diğer veri kaynaklarıyla bağlantı kurmalarına, bilgileri daha hızlı işlemelerine ve müşterilere çok daha iyi bir kullanıcı deneyimi sunmalarına olanak tanır.

Yeni teknolojiyi kullanmak aynı zamanda fintech'lerin büyük ve karmaşık BT sistemlerini sürdürmek zorunda olmadığı anlamına gelir, bu nedenle genellikle yerleşik finansal hizmet sağlayıcılarından daha rekabetçi fiyatlandırma için güvenilebilirler.

B2B için yerleşik finans

Yukarıda bahsedildiği gibi, tüketici piyasası için birçok gömülü finans örneği olmasına rağmen, aynı zamanda işletmeler arası (B2B) önermelerin giderek daha önemli bir parçası haline gelmektedir.

İşletmeler, B2B alıcılarının beklentilerinin tüketici olarak deneyimlerine dayanarak hızla arttığını kabul ettikçe, bunların popülaritesi artıyor.

B2B finansmanın kendisi hızlı büyüyen ve yenilikçi bir alandır. B2B'de en sık kullanılan çözüm türleri ve bunların ölçeği açıkça B2C'den farklıdır.

Örneğin, fatura finansmanı, işletmelerin nakit akışını iyileştirmek için mevcut hesaplarından verimli bir şekilde yararlanmalarının popüler bir yoludur.

TreviPay'de, farklı fatura finansmanı türlerinden ödeme ve Net 30 koşullarına kadar etkili gömülü B2B finansman çözümleri sağlama konusunda uzmanız.

Çözüm

Gömülü finans piyasası hızla büyüyor. Müşteriler ve işletmeler, finansal hizmetlerin satış noktasında kullanılabilir ve sorunsuz olmasını bekler.

Gömülü finans sağlayıcılar, bankalar veya fintech'ler gibi alternatif sağlayıcılar olabilir. İş platformlarını BaaS (Hizmet Olarak Bankacılık) yazılımıyla entegre etmek için API'leri kullanırlar.

Ödeme işlemlerinden yatırıma ve bunların arasında çok sayıda - ve giderek artan - çeşitli gömülü finans seçenekleri mevcuttur. Bu çözümleri ölçeklendirmek ve yaratmakla ilgili yenilik, en hafif tabirle, etkileyicidir.

Yaygın olarak kullanılan gömülü finansın kesin türü ve ölçeği, endüstrinin türüne ve B2C veya B2B dünyasında çalışıp çalışmadıklarına bağlı olarak değişir. Örneğin, B2B dünyasında fatura finansmanı özellikle popüler ve etkili bir hizmettir.

Şirketler, müşterilere gömülü ödemeler sağlayarak gelirlerini, müşteri kayıt oranlarını, müşteri sadakatini artırabilir ve güçlü analitik içgörüler elde edebilir.

Şirketler, B2B ödemelerinin kullanıcı deneyimini ve uygunluğunu tüketici ödemeleriyle beklenenle eşleştirmek için yükselttikçe artması muhtemel bir trend.