Çalışanlar için Emeklilik Planları Oluşturmaya Yönelik Küçük İşletme Sahibi Kılavuzu

Yayınlanan: 2022-05-07Doğru küçük işletme emeklilik tasarruf planıyla çalışanları nasıl elde tutacağınızı öğrenin.

COVID-19 salgını milyonlarca insanın finansal planlarını alt üst etti.

Age Wave ve Edward Jones tarafından yapılan 2020-21 anketine göre, her üç Amerikalıdan biri salgın nedeniyle emeklilik planlarını ertelemeyi planlarken, 14 milyon kişi emeklilik hesaplarına aylık katkılarını tamamen durdurdu (Mart 2021 itibariyle). Yüzde 70'lik bir kesim, pandeminin onları uzun vadeli finansal planlamaya öncelik vermeye sevk ettiğini söylüyor.

Ancak, Çalışma İstatistikleri Bürosu, özel sektör çalışanlarının yalnızca %67'sinin 2020'de işveren tarafından sağlanan emeklilik planlarına erişimi olduğunu bildiriyor. Bu, çalışanların %33'ünden fazlasının emeklilik tasarrufları söz konusu olduğunda işveren desteği olmadığı anlamına geliyor.

Küçük işletme sahibi olarak, çalışanlarınızın zor zamanlarda finansal güvenceye sahip olmalarını sağlamak için bir emeklilik tasarruf programı oluşturarak üzerinize düşeni yapabilirsiniz. Bu yazıda, küçük işletmeler için bazı popüler emeklilik planlarını açıklıyoruz ve çalışanlarınız için bir emeklilik paketi oluşturma adımlarını tanımlıyoruz.

Küçük işletmeniz için emeklilik planı seçenekleri

İşte göz önünde bulundurabileceğiniz bazı küçük işletme emeklilik planı seçenekleri:

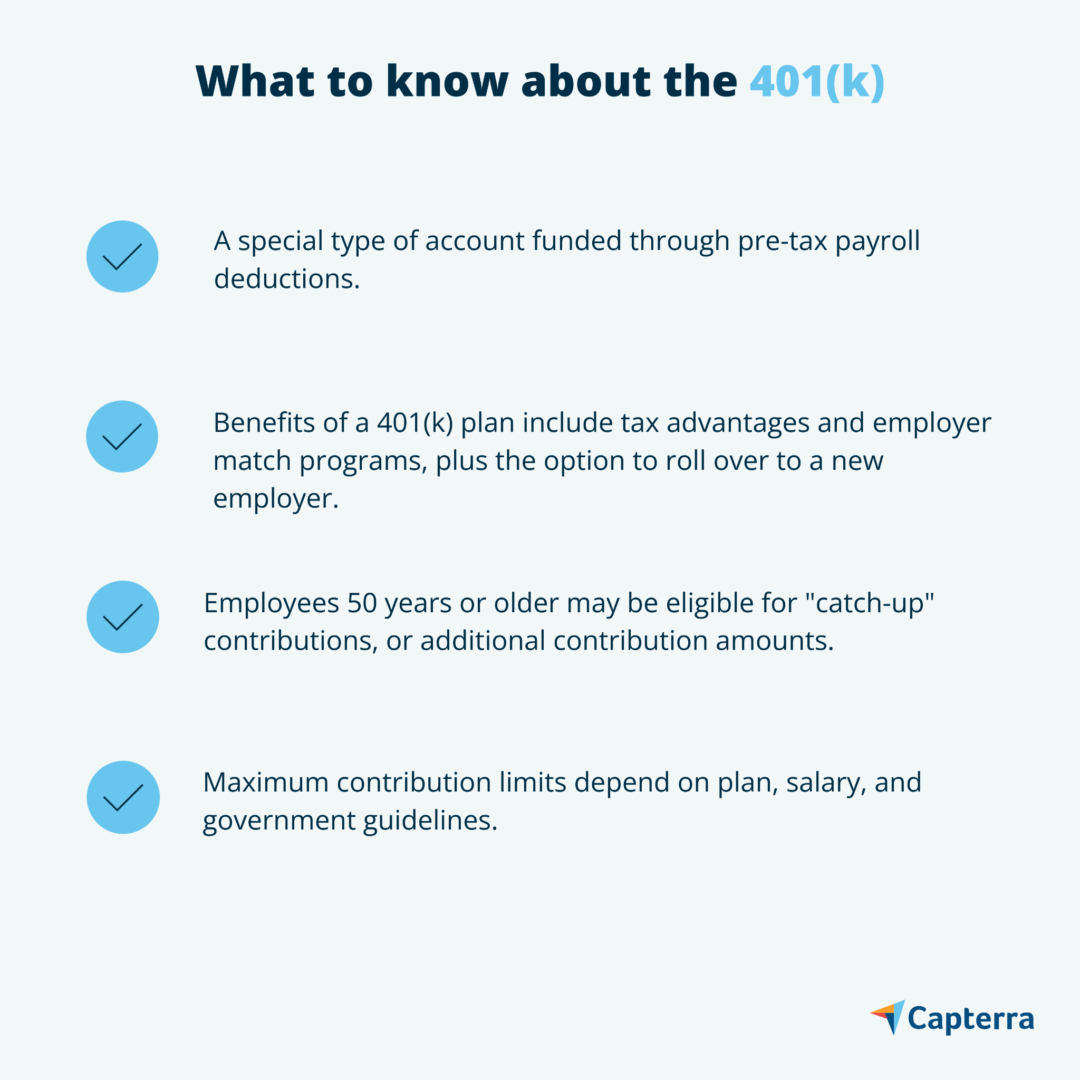

1. 401(k) planı

401(k) planında, işveren olarak, rıza gösteren bir çalışanın maaş çekinin bir yüzdesini, emeklilik fonlarının vergiden muaf olarak büyüdüğü bir yatırım hesabına yatırırsınız. Çalışanlar ne kadar katkıda bulunmak istediklerini ve hangi fonlara yatırım yapmak istediklerini seçebilirler. Ancak, seçtikleri planın sağladığı yatırım araçlarının seçimi ile sınırlıdırlar.

401(k)'ler, şirket sponsorluğundaki katkılarla geldikleri için çalışanlar için özellikle çekicidir. Örneğin, bir çalışan hesabına 1.000 ABD Doları katkıda bulunursa, yatırımına ekleyerek miktarın %50'sini (yani 500 ABD Doları) katkıda bulunabilirsiniz. Bu katkılar size maliyetli görünüyorsa, bunların şirketinizin federal gelir vergisinden düşülebileceğini unutmayın.

401(k) planlarının iki yaygın türü vardır: geleneksel 401(k)s ve Roth 401(k)s. Marcus'un 401(k) planları rehberine göre, iki plan arasındaki temel fark, vergi avantajlarının ne zaman yürürlüğe girdiğidir.

Geleneksel bir 401(k), çalışanların katkı paylarını vergilendirilebilir gelirlerinden düşmelerine olanak tanır; emeklilik fonlarını çektiklerinde kazançları vergilendirilir. Bir Roth 401(k) planı ise, yalnızca çalışanların vergi sonrası gelirlerinden katkı alır. Çalışanlar aidatlarını ödedikleri için, sermaye kazançları çekildikten sonra vergilendirilmez.

Geleneksel 401(k) planları hakkında bilinmesi gerekenler ( Kaynak )

Marcus ayrıca birçok 401(k)'nin bir hak kazanma programı ile geldiğini de belirtiyor. Örneğin, bazı 401(k) planları, üzerinde anlaşmaya varılan bir tarihten önce şirketten ayrılmaları halinde çalışanların işveren katkı payları almasına izin vermeyebilir. Bu tür planlar, çalışanları şirkete bağlılıkları için teşvik eder ve potansiyel olarak küçük işletmenizin ciro oranını düşürür.

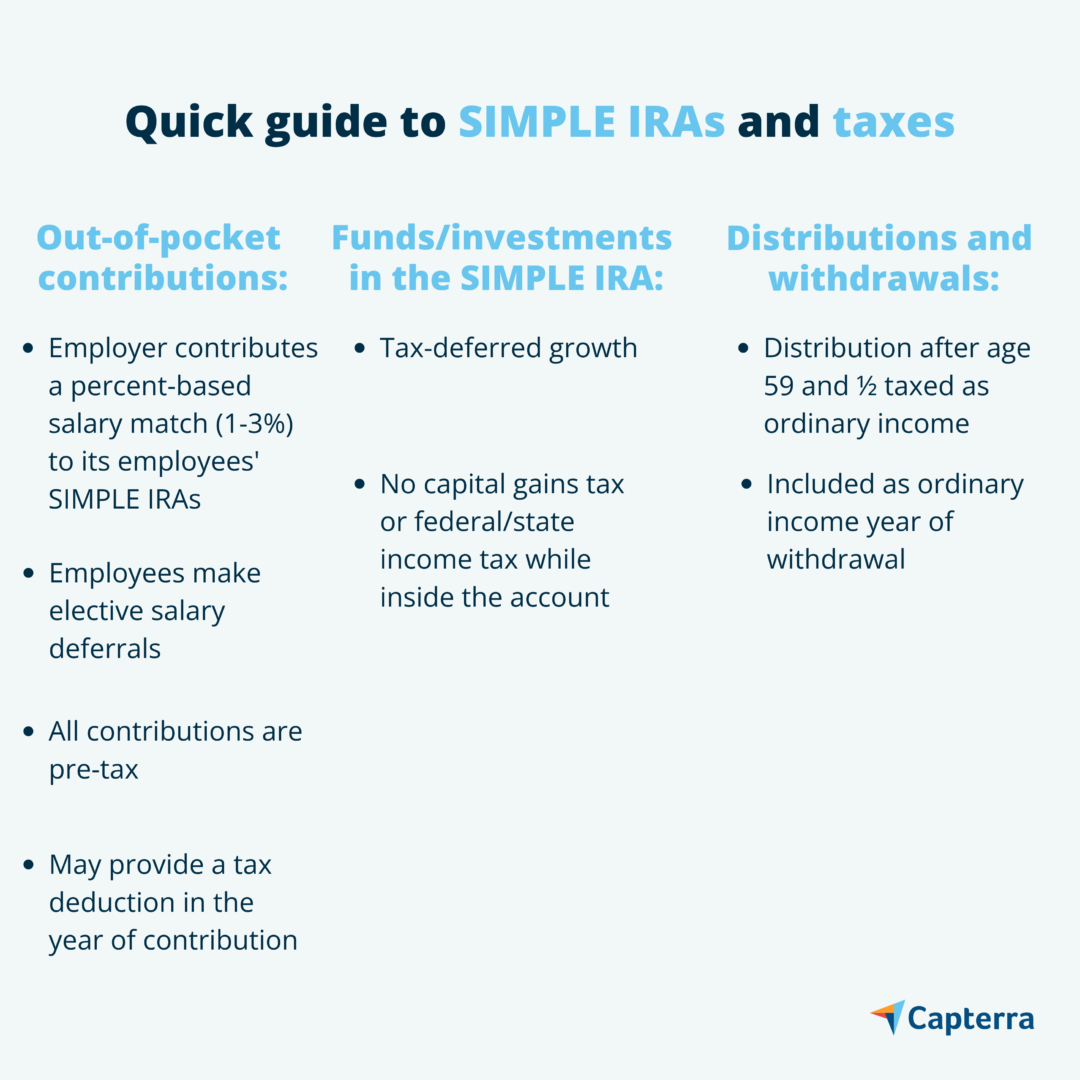

2. BASİT IRA

Çalışanlar için Tasarruf Teşvik Eşleştirme Planları veya BASİT IRA'lar, küçük işletmeler için emeklilik tasarruf planlarını basitleştirmek üzere tasarlanmıştır. BASİT IRA'lar, 401(k) ve IRA planlarından daha düşük hesap yönetim ücretlerine sahiptir ve ayrıca daha az kısıtlamaya sahiptir.

BASİT IRA'lara Genel Bakış ( Kaynak )

IRS, BASİT IRA'ların yalnızca 100 veya daha az çalışanı olan şirketler için mevcut olduğunu ve bu nedenle küçük işletmeler için mükemmel olduklarını belirtiyor.

BASİT bir IRA'da, her çalışanın maaşının bir kısmını belirlenmiş yatırım hesaplarına aktarırsınız. Ayrıca, çalışanınızın maaşının %3'üne kadar katkı payı ödemeniz gerekir. Ayrıca, çalışanlarınız istemese bile katkıda bulunma seçeneğiniz vardır ve katkınız vergiden düşülebilir - bir kazan-kazan durumu.

3. Bordro kesintisi IRA

Bir 401 (k) planına katkı sağlayamıyorsanız, bir bordro kesintisi IRA'sı oluşturabilirsiniz. 401(k)'ye benzer şekilde, bir bordro kesintisi IRA'sı, çalışan tarafından seçilen bir yüzdeyi aylık maaş çeklerinden almanıza izin verir ve daha sonra vergi avantajlı bir yatırım hesabına aktarırsınız. Çalışanlarınız hangi varlıklara yatırım yapmak istediklerini seçebilirler. 401(k)'lerin aksine, IRA'larda çalışanlar, şirketinizin sağlayıcısı tarafından seçilen varlıklarla sınırlı değildir.

İşverenler hiçbir katkı sağlamadığından, bir bordro kesintisi IRA'sı oluşturmak size herhangi bir vergi indirimi sağlamayacaktır. Ancak çalışanlarınız vergi öncesi ve vergi sonrası avantajlardan yararlanabilir. Geleneksel bir IRA'yı seçerlerse, katkıları ödenecek vergilerinden düşülebilir, ancak sermaye kazançları vergiye tabi olacaktır. Ve bir Roth IRA'yı seçerlerse, katkıları yalnızca vergi sonrası gelirden gelebilir ve bu da sermaye kazançlarını vergiden muaf kılar.

Küçük işletmeniz için çalışanlara sağlanan fayda maliyetlerini hesaplama

Özetlemek gerekirse, 401(k) planları ve BASİT IRA'lar, çalışan katkılarını eşleştirmeyi seçerseniz daha pahalı olabilir, ancak bu giderler şirketinizin vergiye tabi gelirinden düşülebilir. BASİT IRA'lar ayrıca daha düşük sağlayıcı maliyetleriyle birlikte gelir. Öte yandan, bordro kesintisi IRA'ları, işveren katkısı gerektirmez, aynı zamanda vergi avantajı da sunmaz.

Küçük işletme sahibi olarak, çekici emeklilik paketlerinin en iyi yetenekleri çekmenin yanı sıra elde tutmanıza yardımcı olduğunu anlamalısınız. Bu, özellikle çalışanları iyi performans göstermeye ve şirketinizin kârlılığına katkıda bulunmaya teşvik eden işveren eşleştirmesi için geçerlidir.

Yeni başlayanlar için, hangi planı karşılayabileceğinizi belirlemek için şirketinizin mevcut mali durumunu değerlendirin. Emeklilik programları, sunmayı planladığınız tek çalışan yardımı değilse, toplam maliyetlerinizin bir tahminini almak için Çalışan Faydaları Maliyet Hesaplayıcımızı kullanın. Hangi emeklilik planını seçerseniz seçin, yasal olarak çalışanlarınızın maaş çeklerinden Sosyal Güvenlik ve Medicare katkı paylarını karşılamanız gerekeceğini unutmayın.

Emeklilik paketi oluşturmak için 3 adım

Küçük işletmeniz için bir çalışan emeklilik planı oluşturmak için şu üç adımı izleyin:

1. Bir plan sağlayıcı arayın

Bir 401 (k) veya IRA planı oluşturmak için önce bir plan sağlayıcısı bulmanız gerekir - tercihen küçük işletmeler için çalışan emeklilik planlarında uzmanlaşmış biri. Bankalar ve aracı kurumlar gibi finansal kuruluşlar bu hizmetleri sunmaktadır. Çoğu sağlayıcı, çalışanlarınızın varlıklarını yönetmeye yardımcı olmak için bir ücret alır, bu nedenle düşük hizmet ücretleri olan sağlayıcıları aramak en iyisidir.

2. Resmileştirin

Planınızın sağladığı faydaları, hakları ve özellikleri özetleyen yazılı bir belge oluşturarak işleri resmileştirin. Bir 401(k) planı oluşturmayı seçerseniz, yasal olarak her çalışanın planına dahil olan varlıkları belirlenmiş güven hesapları altına yerleştirmeniz gerekir. Bu, mevduatların yalnızca her güven hesabının katılımcısı ve lehdarı tarafından, yani siz ve çalışanlarınız tarafından kullanılmasını sağlamaya yardımcı olur. Ardından, ilgili tüm varlıkları izlemek için organize bir kayıt tutma sistemi oluşturun.

3. Ayrıntıları çalışanlarınızla paylaşın

Son olarak, plan ayrıntılarını tüm çalışanlarla paylaşın. Yıllık ve transfer ücretleri gibi tüm sağlayıcı maliyetlerinden haberdar olduklarından emin olun. Plana kaydolmaya karar verirlerse, katkıda bulunmayı düşündükleri maaş çeklerinin yüzdesini seçmelerine izin verin.

BASİT IRA'lar için İstisna: Kurulum işlemi BASİT IRA'lar için daha kolaydır. Tek yapmanız gereken Form 5304-SIMPLE veya Form 5305-SIMPLE'ı doldurmak. Çalışanlarınıza IRA'larına hangi finans kurumunun ev sahipliği yapacağını seçme özgürlüğü vermek istiyorsanız Form 5304'ü doldurun. Öte yandan, yatırımları takip etmeyi kolaylaştırmak için tüm çalışanların şirket tarafından seçilen tek bir sağlayıcıyla ortak olmasını istiyorsanız, bunun yerine FORM 5305'i doldurun.Emeklilik planlama planlarıyla yeteneklerinizi koruyun ve vergi avantajlarından yararlanın

Her çalışan huzurlu bir emekliliği hak eder. Gelecek için tasarrufu teşvik eden emeklilik programları oluşturduğunuzda, çalışanlarınıza şirketiniz için değerli olduklarını kanıtlarsınız. Çalışanlarınız daha mutludur, bu da işletmenizin ciro oranını düşürmeye yardımcı olur ve sizi iş piyasasında rekabetçi kılar. Sadece bu değil, aynı zamanda vergiden düşülebilir işveren katkılarından da yararlanırsınız.