Sorunsuz Kayıt ve Katılım: Başarılı Fintech Şirketleri İçin En İyi 8 Uygulama

Yayınlanan: 2023-01-04Yeni bir uygulamayı kullanmanın ilk birkaç dakikası her zaman çok önemlidir. Kullanıcı onu kullanmaya devam edecek kadar alacak mı? Değilse, uygulamanın bir kez kullanılmasını ve ardından tamamen unutulmasını bekleyebilirsiniz. Kullanılabilirlik, dijital finans pazarını ele geçirmek isteyen fintech şirketleri için ön planda olmalıdır. Sorunsuz bir kayıt ve ilk katılım deneyimi sağlamazlarsa, müşterileri daha en baştan kaybetme riskiyle karşı karşıya kalırlar.

Fintech'in popülaritesi, uzaktan bankacılık sistemlerine olan ihtiyaçtaki artıştan kaynaklanmaktadır. ATM'ler ve çevrimiçi bankacılık gibi araçlar onlarca yıldır ana akım olsa da, 2020'deki COVID-19 salgını sayesinde talep arttı. Birçok kişi evden çalıştı ve satın alma işlemlerini ve diğer ihtiyaçlarını çevrimiçi yaptı. Dijital tüccarlar, ödeme işlemlerinden elektronik ticarete kadar her şeyi ele alarak ekonomiyi bir arada tutan yapıştırıcının bir parçasıydı.

Ancak pandemi hafiflese bile, önce manuel süreçlere ani bir dönüş olmadı. Dijital finans devrimi kalıcıdır.

Rekabet Acımasız - Öne Çıkmanız Gerekiyor

Mevcut hizmetlerin olağanüstü genişliği ve genişliği, çok sayıda fintech şirketine yol açtı - herkes pastadan bir parça istiyor. Yine de neyin tehlikede olduğunu anladığınızda pazar bolluğu anlaşılabilir. CB Insights, fintech şirketlerine yönelik küresel finansmanın toplam 621 milyar dolara* ulaştığını bildirdi; bu, önceki yılın iki katından fazla ve hızla yükselen bir yörüngede.

Tüketiciler için pek çok seçenek varken fintech şirketleri, müşterinin farkındalığını yakalamak ve elde tutmak için kendilerini rekabette öne çıkarmak zorunda. Kazananları kaybedenlerden ayıran bir alan, katılım sürecidir. Sonuçta, hizmetlerinizi kullanmalarını istiyorsanız, insanları uygulamanıza dahil etmelisiniz. Bir şirket bu engeli aşabilirse, muhtemelen en azından bir sonraki finansman turuna kadar bunu başaracaktır.

Signicat'a* göre, finansal müşterilerin yaklaşık %40'ı yeni bir uygulamayı çok zahmetli veya zaman alıcı bulursa kullanmaktan vazgeçiyor. Bunu pandeminin kalan etkileriyle birleştirin: Müşteriler toplu olarak dijital işlemlere geçtikçe, ne kadar çok seçenek olduğunu keşfettiler. Hangi uygulamaların çok kolay, hangilerinin gereksiz bir acı olduğunu öğrendiler.

Kullanıcıların fintech uygulamalarını kullanmakta ne kadar ustalaştığı göz önüne alındığında, müşterilerin işine yarayan bir uygulama tasarlamanız zorunludur. Daha önceki Signicat anketi, kullanıcıların %68'inin tamamen çevrimiçi katılım sürecine geçmeyi tercih ettiklerini bildirdi. Ancak bu katılım süreci, dikkatlerini çekmek için kolay ve sezgisel olmalıdır.

Fintech Onboarding Tam Olarak Neleri Kapsar?

Etkili fintech katılımı, kullanıcıların bir ürün veya hizmet hakkında bilgi edinmelerine yardımcı olmakla ilgilidir. Başarılı bir katılım, yalnızca özelliklere ve işlevlere genel bir bakıştan daha fazlasını gerektirir; ayrıca tüm gezinme araçlarına yönelik temel bir kılavuz sunmalı ve kullanıcılara süreçler boyunca adım atmalısınız. Çoğu durumda, ilk kez kullananlar, öğrenme ve alışma sürecini kolaylaştıran kişiselleştirilmiş yardımdan da yararlanabilir.

Kapsamlı katılım, yalnızca harika bir ürüne sahip olmak ile müşterilerin gerçekten kullandığı harika bir ürüne sahip olmak arasındaki farkı ifade edebilir. Pek çok fintech şirketi, kaliteli onboarding geliştirmek yerine insanları ürünleri denemeye zorlamaya çok fazla odaklanma hatasını yapıyor. Potansiyel müşteri yaratma, müşteri adaylarını dönüştürme ve müşterileri çekme telaşı içinde, ilk kez kullananlara yardım sağlamayı unuturlar, böylece başlangıçtan itibaren daha sonra üzerine inşa edilebilecek harika bir müşteri deneyimi yaşayabilirler.

Onboarding aynı zamanda bir dönüşüm hunisi görevi görerek ilk kez gelenleri sadık müşterilere dönüştürür. Acemi kullanıcıların bir fintech uygulamasında veya sitesinde hızla uzmanlaşmalarına yardımcı olarak, teknolojinin kullanımının kolay olduğu fikrini pekiştirirler. Ve kullanıcılar uygulamanızdan istediklerini başarılı bir şekilde alabilirlerse, diğer seçenekleri keşfetme ihtiyaçları ortadan kalkar.

Fintech'te Kaydolma ve İlk Katılım için En İyi 8 Uygulama

Kapsamlı bir kayıt ve katılım süreci uygulamak, müşteri kaybını önlemeye yardımcı olur; bu nedenle, onu doğru yapmak kesinlikle çok önemlidir. Verimli bir işe alım süreci genellikle temiz bir arayüz ve anlaşılması kolay bir eğitim içerir. Ayrıca, gerektiğinde yardım sağlayan ve gerekmediğinde arka planda kalan sezgisel bir yardım sistemi içerir.

Fintech uygulamanız için mümkün olan en iyi işe alım sürecini tasarlamak için hangi en iyi uygulamaları izlemelisiniz?

1. Hemen Güven Oluşturun

Son kullanıcıların güvenini kazanmak, karmaşayı önlemede uzun bir yol kat eder. Bu, ilk etkileşimden itibaren başlar; katılım, kullanıcı güveninin sağlanmasına yardımcı olmada önemli bir rol oynar.

İlk katılım sürecinde, kullanıcı güvenini artırmak için kullanabileceğiniz çok sayıda harika temas noktası vardır. Örneğin, müşteri tanımlama ve doğrulama dönemini ele alalım. Herhangi bir zamanda yalnızca gereken minimum bilgiyi sunmalarını isteyerek, güvenilir ve düşünceli bir araç olarak platformunuza kullanıcı güvenini artırabilirsiniz.

Daha da önemlisi, fintech uygulamaları güveni artırmak için şeffaflığı desteklemelidir. Katılım sırasında, hisse senedi ticareti uygulamaları ve kripto borsaları, çevrimiçi ticaretin doğası hakkında bir sorumluluk reddi beyanı taşımalıdır. Para kazanmak herkesin hedefi olsa da, her zaman riskler olacaktır. Bu, uzun vadede beklentileri yumuşatmaya yardımcı olabilir.

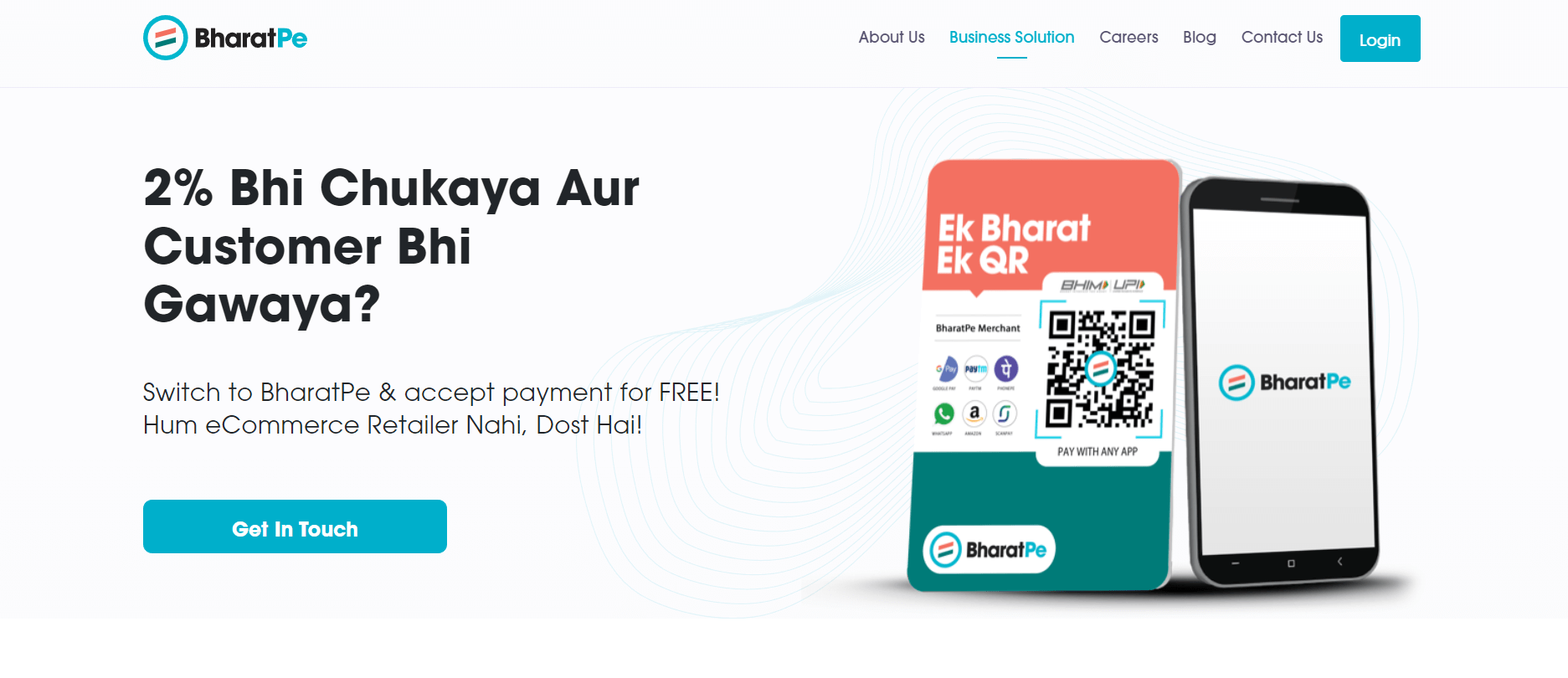

Üçüncü bir yol: onları sektörünüz veya teknolojiniz hakkında eğitin. Müşterilerimizden biri olan BharatPe , tüccarların müşterilerinden bir QR kodu aracılığıyla ödeme kabul etmesini sağlayan bir fintech uygulamasıdır. Onlar için uygulamaya yeni satıcılar eklemenin en etkili yolu onları eğitmektir. BharatPe, kullanıcı katılım deneyimini geliştirerek ve satıcılarını uygulama ve ödeme sektörü hakkında eğiterek haftalık kayıt sayısını %22 artırdı.

BharatPe web sitesinin ekran görüntüsü. Elde tutma stratejileri hakkında buradan bilgi edinin.

2. Ürün Değer Sürtüşmesini Azaltın

Fintech uygulamaları, geleneksel hizmetleri hızlandırdıkları için popülerdir. Akıllı telefonunuzdaki otomatik bir uygulama, bir sabah bankada sıraya girmekten, borsacınızla sohbet etmekten ve hatta kripto tüccarınızla tartışmaktan çok daha uygundur.

Bir başka fintech müşterisi olan Sumer, Latin Amerika'daki KOBİ'lerin çevrimiçi satış yapmasını kolaylaştırıyor. Basit bir e-ticaret vitrini olan ana ürünleri, fotoğraflar, ürün açıklamaları ve beraberindeki ayrıntılar yüklenerek süper uygulamalarında 15 saniyede oluşturulabilir.

Elbette, bir fintech uygulamasında bir hesaba sahip olmak sorunsuz işlemlerin garantisi değildir. Kullanıcılar sürekli olarak hangi uygulamanın süreçleri en çok kolaylaştırabileceğini ve böylece hayatlarını yaşamaya geri dönebileceğini arıyor. İdeal olarak, bu sizin uygulamanızdır!

Ancak bu, herhangi bir harika kullanıcı deneyiminin öncüsü olan harika bir katılım süreciyle başlar. Bu, canlandırıcı bir arayüz ve basit bir öğretici tasarlamaktan daha fazlasını gerektirir. Fintech'in uyum konusunda ağır olduğunu unutmayın; bu nedenle, uygulamanız diğerlerinden çok daha fazla kullanıcı verisi gerektirecektir. Bu verilerle nasıl ilgilendiğinizi göstermek, kullanıcılarla iyi bir ilişki kurma konusunda uzun bir yol kat edebilir. Otomatik oturum kapatma, iki adımlı doğrulama ve diğer gelişmiş güvenlik yardımcı olabilir.

3. KYC Sürecini Basitleştirin

Mevzuat uyumluluğu, herhangi bir UX kaygısından önceliklidir. Geleneksel finans kurumları gibi, fintech şirketleri de katı düzenleyici yönergelere uymak için sürekli artan taleplerle dolup taşıyor. Daha hızlı bir kayıt işlemine sahip olmak için Müşterinizi Tanıyın (KYC) ve Kara Para Aklamayı Önleme (AML) gereklilikleri* ile köşeleri kısaltmaya yer yoktur; bunun yerine, UX/UI tasarımcıları, ek veya gereksiz sürtünmeyi azaltan basit süreçler geliştirmeye odaklanmalıdır.

İyi bir başlangıç noktası, bilgi isteklerini yalnızca kesinlikle gerekli olana ve yalnızca ihtiyaç duyulduğunda en aza indirmektir. Ayrıca, uygulamanın neden bu bilgilere ihtiyaç duyduğuna ilişkin açık ve mantıklı bir kılavuz, şeffaflığa yardımcı olabilir.

Ayrıca, başvuruyu kabul etmeden önce eksik belgeleri otomatik olarak işaretleyerek uyumluluğu hızlandırabilir ve geliştirebilirsiniz. Bu, tekrarlanan eksik gönderimlerin önlenmesine yardımcı olur.

Ayrıca uyumluluk süreçlerini hızlandırmak için yeni doğrulama teknolojisinden yararlanmayı düşünün. Şu anda, kimlik doğrulaması gerektiren birçok uygulama, genellikle kullanıcılardan kimliklerini tutarken çekilmiş fotoğraflarını yüklemelerini ister. Bu süreç, doğrulamayı daha basit ve daha hızlı hale getirir.

4. Mümkün Olduğunda Düzenleyin ve Otomatikleştirin

Fintech müşterilerimizden biri olan Guru Investimentos , günlük ticaret hesabı açmak için yeni bir kullanıcının 60 veri alanını tamamlamasını gerektiriyor. Ancak yeni bir kullanıcının ayrılması durumunda kişiselleştirilmiş bir hatırlatıcı uygulayarak işleri kolaylaştırdılar. Uygulama, onlara kayıt işleminin tamamlanmadığına dair bir hatırlatma gönderir ve derin bir bağlantı, kullanıcıyı tam olarak durdukları yere geri getirir.

Fintech uygulamalarının yükleme veya işlemleri işleme hızı, alıştırma sürecinin kendisi çok yavaş veya hantalsa önemli olmayacaktır. Bu ürünlerin çoğu, gereksiz yere karmaşık doğrulama süreçleri için ne zamanı ne de sabrı olan meşgul şirket yöneticilerine hitap ediyor.

Neyse ki, bugünlerde otomasyonun hızlı temposu, süreci kolaylaştırabileceğiniz çeşitli yollar olduğu anlamına geliyor. Otomasyondan fayda sağlayabilecek bazı temas noktalarını ele alalım:

- Hoş Geldiniz İletişim : Müşterilerin elle yazılmış bir e-postayı bekleyerek kaybedecek zamanları yok. Sürecin kullanıma hazır, net bir özeti ile katılım iletişimlerinizi otomatikleştirin.

- Self Servis Seçenekleri : Kişiselleştirilmiş eğitimlerin yanı sıra, kullanıcılar isteğe bağlı self servis seçeneklerinden de memnun kalacaklardır. Örneğin, bir kullanıcı bir döngüde takılıp kaldığında ve bir göreve devam edemediğinde, yardım sisteminizi açılacak şekilde otomatikleştirebilirsiniz. Ya da belki yardım sisteminiz, bir çağrı açmadan veya müşteri hizmetlerine bağlanmadan önce otomatik olarak bir SSS kitaplığı başlatır; bu yardım sistemi etkinleştirildiğinde, genel görevleri de otomatik olarak tamamlayabilir.

Guru Investimentos web sitesinin ekran görüntüsü. 60 alanlı kayıt formlarını nasıl basitleştirdiklerini buradan okuyun.

5. Yeni Kullanıcılara Kaydolmadan Temel Özellikler Verin

Çoğu müstakbel kullanıcı, şirketler uygulamayı ilk kez açar açmaz kaydolmalarını istediğinde genellikle bağlantıyı keser. Bu genellikle çoğu kullanıcının bağlı olduğu satın almadan önce dene düşüncesine aykırıdır. Bu uygulamanın gerçekten onlar için işe yarayıp yaramadığı hakkında hiçbir fikirleri yokken neden kaydolsunlar?

Bunun yerine, neden kademeli katılım yaklaşımını denemiyorsunuz? Tembel kayıt olarak da bilinen bu durum, kullanıcıların kayıtsız olmalarına rağmen uygulamaya ücretsiz erişmelerini sağlar. Uygulamanın değerini ihtiyaçlarına göre test edebilirler, bu da onlara birkaç denemeden sonra karar verme özgürlüğü verir.

Özellikle fintech için, denemeler, uygulamanın kullanıcıların ihtiyaç duyduğu özelliklere veya entegrasyonlara sahip olup olmadığını da belirleyebilir. Örneğin, kullanıcının işlem yapmak istediği para birimlerini kabul etmeyen bir ödeme uygulaması buna değmez; kullanıcının kendi ülkesinde yasal olarak kullanımına izin verilmeyen bir kripto değişim uygulaması pek yardımcı olamaz.

Ancak başarılı deneme uygulamaları için çok fazla şey vermemeleri gerekir. En iyi özelliklerin kilidini açmak, kullanıcıların daha büyük bir taahhütte bulunmaları ve kayıtlı kullanıcılar olarak kaydolmaları anlamına gelmelidir. Deneme sınırına ulaştıklarında, ya kaydolarak devam etmeli ya da yazılımı terk etmelidirler.

6. Mobil Cihazlar İçin Optimize Edildiğinden Emin Olun

Mobil cihazlar artık dünyadaki internet kullanımının %59'unu oluşturuyor*. Bu, tüm internet kullanıcılarının yarısından daha azının hala her şeyden önce masaüstlerine güvendiği anlamına gelir. Ancak bu eğilime rağmen, birçok fintech şirketi varsayılan olarak önce masaüstü düzenlerini kullanıyor ve çoğu zaman bir mobil sürüm bile hazırlamıyor. Fintech uygulamaları, ipucunu almalı ve uygulama arayüzlerini cep telefonları için sonradan düşünmek yerine en baştan optimize etmelidir.

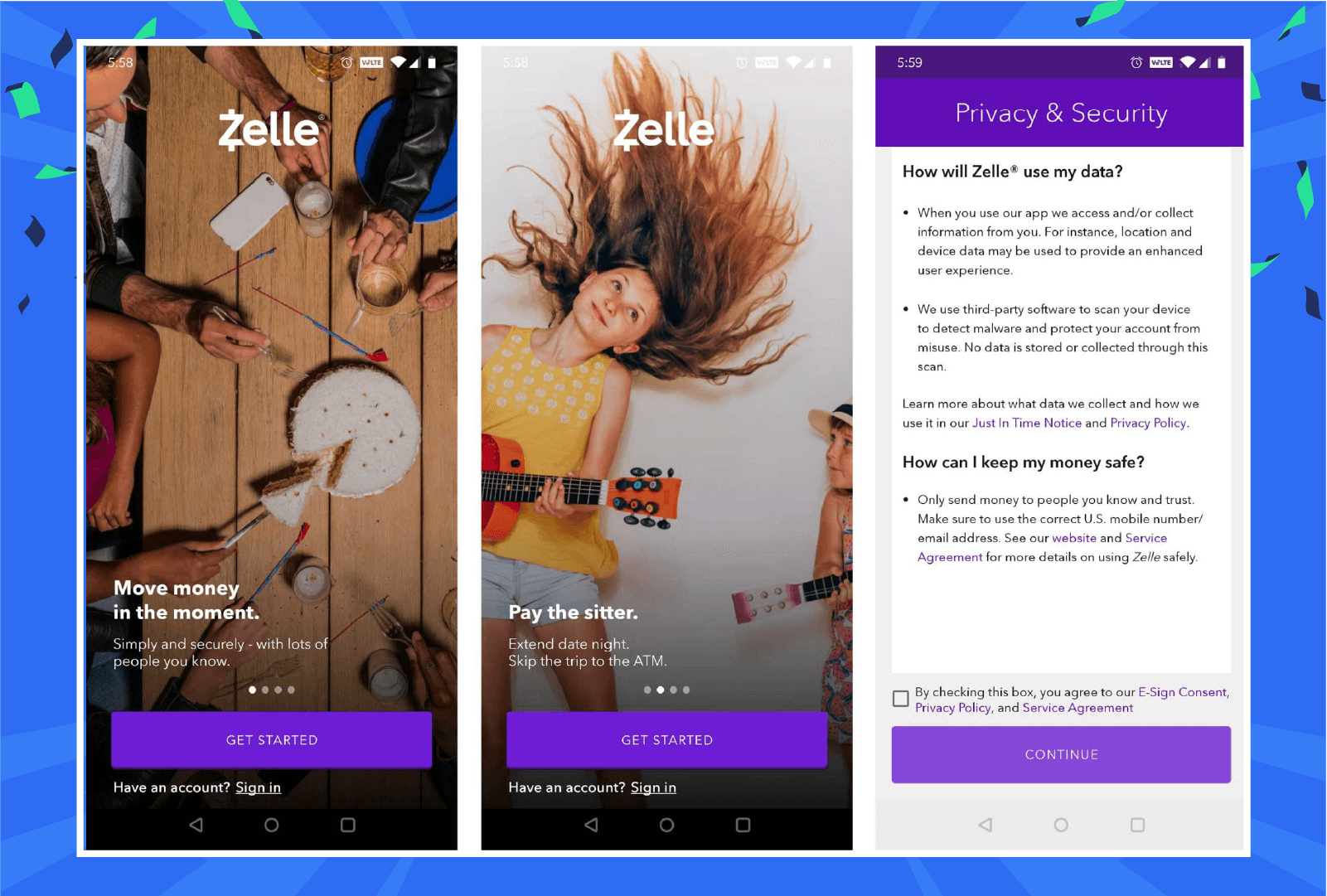

Zelle'nin mobil cihazlar için optimize edilmiş karşılama ekranları, uygulamanın değerini ileten yaratıcı fotoğraflarla birlikte net harekete geçirici mesajlar gösteriyor.

7. Bir Çok Kanallı Deneyim Tasarlayın

Müşterileriniz, günlerini birden çok farklı platformda idare eder; uygulamanız boyunca onları takip edebilmelidir. Çok kanallı deneyimler artık norm haline geldi; müşteri/marka görüşmelerinin e-postadan sohbete, sosyal medyaya veya çevrimiçi mağazaya kaymasını bekleyin. Omnichannel planlama, müşterinin bilgilerini tüm bu kanallardaki hizmet temsilcisi için her zaman önde ve merkezde tutar. Onboarding, kanallardaki kullanıcılarla bağlantıda kalmak için çok kanallı stratejilerden de yararlanmalıdır.

Ters giden finansal işlemler, özellikle büyük meblağlarla uğraşanlar olmak üzere birçok çevrimiçi kullanıcı için en sinir bozucu deneyimlerden bazılarıdır. Çeşitli kanallardan müşteri hizmetlerine erişim sahibi olmak, kullanıcılara daha iyi yardımcı olmanıza yardımcı olabilir.

8. Kullanıcının Yolculuğunu ve Segmentlerini Kişiselleştirin

Herkes bir fintech uygulamasını aynı nedenle kullanmaz ve kullanıcılar bu hizmetlere farklı deneyim düzeyleriyle yaklaşır. Aynı zamanda, farklı kullanıcılar farklı deneyim seviyelerine sahip olacak ve satış yolculuğunun farklı noktalarında giriş yapacaklardır. Bu nedenle, geniş bir kullanıcı yelpazesiyle uğraşırken benzersiz bir ilk katılım deneyimi sağlamak işe yaramaz. Bu çeşitlilik, bireysel ihtiyaçları karşılamaya yönelik bir dizi başlangıç noktasıyla işe alım için farklı bir yaklaşım gerektirir.

Fintech şirketleri için kullanıcının yolculuğunu kişiselleştirmek, her müşterinin finansal ve sosyal profiline mükemmel şekilde uyan, son derece özel çözümler sunmak anlamına gelir. Hiper kişiselleştirme özellikleri, uygulamaların yetersiz hizmet alan müşterilerin yanı sıra belirli pazar segmentlerine hitap etmesine olanak tanır.

Dahası, kişiselleştirme, acemi kullanıcılar için öğreticinin bir parçasını oluşturabilir. Uygulama kullanıma sunulduktan sonra, yeni kullanıcılara ilk birkaç işlemi için rehberli bir yaklaşım sunabilir. Operasyonlar konusunda rahat olduklarında, uygulama kendi başlarına girişimde bulunmalarına izin verebilir. Fintech dünyasında yeni olan kullanıcılar için işe alım, teknik terimler ve süreçler için bir bilgi merkezi olarak da kullanılabilir.

Kişiselleştirme, bildirimlerin ve otomatik görevlerin ayarlanması için de geçerlidir. Kullanıcıların hangi uyarıları almayı tercih ettiklerini belirlemelerine izin verin ve konu dışı etkinlikler için uyarıları devre dışı bırakın.

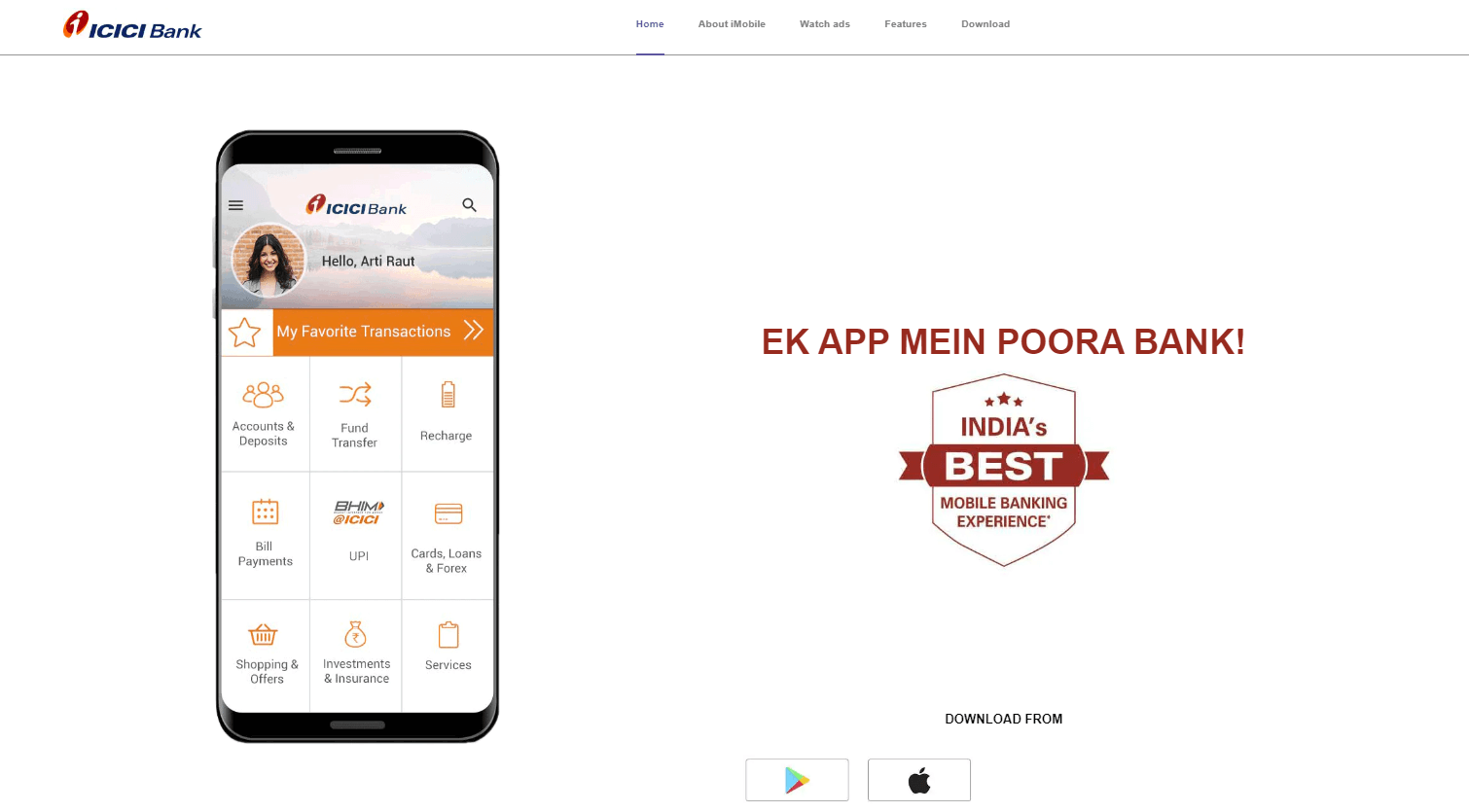

ICICI Bank, Hindistan merkezli çok uluslu bir finansal hizmetler şirketidir ve müşterinin bağlanma eğilimini kullanarak hedefli pazarlama kampanyaları oluşturur. Dönüşüm hunileri analiz edilerek, kullanıcıları uygun teklifler hakkında bilgilendirmek için otomatikleştirilmiş, kişiselleştirilmiş bırakma kampanyaları oluşturulur.

ICICI Bank uygulaması açılış sayfasının ekran görüntüsü.

Fintech Katılımınızın İşe Yarayıp Çalışmadığını Nasıl Anlarsınız?

Bir fintech uygulamasının kayıt ve katılım sürecini ilgi çekici hale getirmek çaba ve planlama gerektirir. Ve gerçekten, işe yarayıp yaramadığını söylemenin tek yolu analitiği kontrol etmektir:

İlk Katılım Testlerinizi Kontrol Edin

En son Fintech Karşılaştırma Raporumuza göre, fintech uygulamaları genellikle yüklemeden sonraki bir hafta içinde yeni kullanıcıların %21'ini dönüştürüyor. Bu, 75 saniye içinde kaydolan yeni kullanıcıların %15'ini içerir.

Ayrıca müşterilerimiz, yeni kullanıcılarının %95'inin kaydolduktan sonraki bir ay içinde ödeme yapan müşterilere dönüştüğünü bildiriyor. Bu yeni kullanıcıların %76'sı bir hafta içinde dönüşüm sağladı.

Fintech uygulamanız bu rakamlara yaklaşamıyorsa, yapılacak çok iş var demektir.

Devam Eden Etkileşimi İzleyin

Uygulama bildirimleriniz kullanıcılarınızın ilgisini çekiyor mu? Size en çok etkileşimi hangi kanallar sağlıyor?

- Anlık bildirimlerde, fintech uygulamaları, iOS kullanıcıları için %6 ve Android kullanıcıları için %9'luk bir ortalama tıklama oranı (TO) oluşturur. (iOS ürünlerinde veri toplama izinlerinin varsayılan olarak devre dışı bırakıldığı göz önüne alındığında, %6 etkileyici bir başarı olmaya devam ediyor!)

- Uygulama içi bildirimler, %24 gibi etkileyici bir tıklama oranı kaydetti.

- E-posta ortalama açılma oranları %34 olarak ölçüldü.

Bağlılığı ve Elde Tutmayı İzleyin

Tabii ki, gerçek test -dönüşüm oranları dışında- her bir müşterinin yaşam boyu değerindeki artıştır. İlk hafta içinde dönüşüm gerçekleştiren kullanıcılar, ortalama %15'lik tekrar işlem oranlarına devam ediyor.

Ek olarak, fintech uygulamaları genellikle kullanıcı başına 11 uygulama başlatma oturum sıklığı oranı oluşturur; bu, diğer sektörlere kıyasla çok yüksek bir sayıdır.

Eksiksiz Fintech Uygulama Kıyaslama Setini Edinin

Fintech Uygulama Etkileşimi Kıyaslama Raporumuz 2022, uygulamanızın nerede durduğunu görmek için kullanabileceğiniz eksiksiz bir kıyaslama istatistikleri setine sahiptir.

Ayrıca, bazı ölçütleri parçalara ayırdığımız ve bunların işletmeniz için ne anlama geldiğine ve performansınızı artırmak için kullanabileceğiniz taktiklere ilişkin ek bilgiler sağladığımız, yakında çıkacak ek blogları arayın.

2022 Fintech Uygulama Karşılaştırma Raporunu buradan edinin.