Beslenme Uzmanı ve Diyetisyenin Sigortayı Kabul Etme Rehberi

Yayınlanan: 2022-05-07İlk kez sigortayı kabul etmeyi düşünen bir beslenme uzmanıysanız, yılmış, hüsrana uğramış ve kafanız karışmış hissedebilirsiniz. Denemeli misin?

İşte iyi haber: bu kadar zor olmak zorunda değil.

Biraz rehberlik ve ısrarla, müşterilerden sigorta kabul etmek için bir süreç oluşturabilirsiniz.

Aşağıdaki kılavuzda, özel muayenehanenizde sigorta almaya başlamak için bilmeniz gereken her şeyi bulacaksınız. Ağ içi sağlayıcı olmanın ön koşullarından, sigortayı kabul etmenin getirdiği yasal gerekliliklere kadar her şeyi ele alacağız.

Sigorta yaptırmalı mısınız?

Sigorta, tüm beslenme uygulamaları için uygun değildir. Karar vermeden önce, uzun vadeli hedeflerinizi ve sigortanın işinizi nasıl etkileyebileceğini ciddi olarak tartın.

İşte karar vermenize yardımcı olacak sigortayı kabul etmenin bazı artıları ve eksileri.

Sigortayı kabul etmenin artıları

- Birçok uygulama sigorta aldıktan sonra büyüme görüyor. Her sigorta şirketinin, geniş bir potansiyel müşteri grubuna erişmenizi sağlayan geniş bir üyelik tabanı vardır. Müşteriler, kendi bölgelerindeki ağ içi beslenme ve sağlık uzmanlarına bakmak için bunun gibi sigorta dizinlerini kullanır. O listede olmak istiyorsun.

- Sigortayı kabul etmek, hizmetlerinize, aksi takdirde bakımınızı karşılayamayacak müşteriler için erişilebilir kılar. Bu, özellikle daha düşük gelirli bir alanda çalışıyorsanız önemli olabilir.

- Müşteriler, bakım sağlayıcılarının sigortayı kabul etmelerini giderek daha fazla beklemektedir. Müşteriler, bir sigorta şirketiyle çalışan bir sağlayıcının daha meşru veya güvenilir olduğunu düşünebilir.

- Beslenme danışmanlığını her zamankinden daha fazla plan kapsıyor. Birçok sigorta planı, yılda belirli sayıda seansı kapsar. Bu nedenle, sigorta müşterilerinden daha fazla iş alabilirsiniz, çünkü kapsadıkları tüm oturumlar için geri dönme olasılıkları daha yüksektir. Bu, daha iyi müşteri tutma anlamına gelir.

- Bir sigorta ağı içinde çalışmak, tavsiyelerinizi genişletebilir. Sigorta ağındaki sevk eden sağlayıcılar - PCP'lerden duruma özel uzmanlara kadar - birçok müşteriyi yolunuza gönderebilir.

Sigortayı kabul etmenin eksileri

- Sigortayı kabul etmeye hazırlanmak zaman alıcıdır. Süreç, bir NPI numarası almayı ve muayenehanenizi yasal olarak kaydettirmeyi, ardından sigorta faturalandırmasını işlemek için bir sistem kurmayı içerir. Süreç aylar alabilir.

- Karmaşıklık kurulumdan sonra devam edebilir. Sigorta taleplerinin işlenmesi şunları gerektirir:

- CMS 1500 formlarını doğru doldurmak

- Hangi taleplerin işlendiğini ve hangilerini beklediğinizi takip edin

- Potansiyel olarak iade edilen talepleri veya takip evraklarını işlemek

- Ödeme yapanların sigorta taleplerinizi işleme koymasının ne kadar sürdüğüne bağlı olarak daha yavaş ödeme alabilirsiniz.

- Sigorta şirketleri, kendi algoritmalarına göre ne kadar geri ödeme yapacaklarını belirler. Müşteriler, sigorta şirketlerinin kapsadığından daha fazlasını ödemeyi beklemeyebilirler. Bu iki şey birlikte alındığında, hizmetleriniz için ne kadar ücret alabileceğinizi sınırlayabilir.

Bu dezavantajlardan bazılarının teknolojinin yardımıyla ele alınabileceğini unutmayın. Örneğin, doğru yazılım, hak talebinde bulunma süresini, hayal kırıklıklarını ve geri ödeme gecikme süresini önemli ölçüde azaltabilir.

Sigortayı ödeme olarak kabul etmenin sizin için doğru olduğuna karar verirseniz, her şeyi ayarlamak için kısa bir kılavuz burada.

Sigortayı kabul etmeye nasıl hazırlanırsınız?

Öncelikle bir sigorta şirketine başvurmanız gerekir. Doğru bir şekilde hazırlanırsanız başvuru süreciniz daha hızlı ilerleyecektir:

1. Eyalet lisans yasalarına aşina olun

Sigorta şirketleri, lisanslı sağlayıcılarla çalışır.

Bazen istisnalar yapılır. Örneğin, bir ağ içi uygulama tarafından istihdam edilen sağlık koçlarının hizmetleri kapsanabilir. Ancak, kendi uygulamanızı yürütüyorsanız, lisans almanız gerekir.

Lisans gereksinimleri eyaletten eyalete değişir.

Colorado gibi bazı eyaletler, beslenme uzmanı, beslenme danışmanı veya beslenme danışmanı olarak çalışmak için herhangi bir özel eğitim veya kimlik bilgisi gerektirmez. Öte yandan, Florida gibi eyaletler, beslenme danışmanlığı yapıyorsanız, eyalet tarafından lisans almanızı gerektirir.

Bir lisansın gerekli olup olmadığına bakılmaksızın, belirli lisans sürecinin kendisi eyaletten eyalete değişir. Eyaletinizin yasalarını kontrol etmek için bu haritayı kullanabilirsiniz.

2. LLC veya S-corp olarak dosyalayın

Sigorta şirketleri, uygulamanızın ne kadar yerleşik olduğunun bir ölçüsü olarak yasal dosyalama durumunuzu dikkate alır ve sizinle çalışırken risklerini değerlendirir.

Bir işletme olarak dosyalama, uygulamanızın istikrarını ve yeterli sayıda müşteriye sürekli olarak kaliteli bakım sağlama yeteneğinizi iletir.

Çalışmanızı bir Limited Liability Corporation (LLC) veya bir Alt Bölüm Şirketi (S-corp) olarak yasal olarak dosyalamak, sizinle işiniz arasında yasal sınırlar oluşturur ve bu iki şey üzerinde etkilidir: davalar ve vergiler.

Bir işletmeyi işletmek sizi davaya açar. Bir kişi size dava açarsa - temelsiz olsun ya da olmasın - bir LLC veya S-Corp olarak dosyalanmış olmak, şirketinize dava açtıkları anlamına gelir ve dava kişisel varlıklarınızın değil, yalnızca işletme varlıklarınızın peşinden gidebilir.

LLC'ler ve S-corps bazı yönlerden benzer olabilir. Ancak, şirket yapısı, vergi beyannameleri ve raporlama gereklilikleri üzerindeki etkiler kapsamlıdır.

Hangisinin sizin için doğru olduğunu belirlemek için bir avukat ve muhasebeci ile görüşün. Bir avukata erişiminiz yoksa LegalZoom gibi hizmetler size yardımcı olabilir. Ayrıca, birçok eyalet, süreç boyunca size yardımcı olacak bir dosyalama ajansı sağlar.

3. Sorumluluk sigortası yaptırın

Beslenme danışmanlığı vermeye başladığınızda kendinizi olası davalara açıyorsunuz. Sorumluluk sigortası, sizi potansiyel olarak yıkıcı yasal maliyetlerden korur ve çoğu sigorta şirketi tarafından zorunludur.

Yine, tavsiyeniz herhangi bir şekilde olumsuz sonuçlarla bağlantılıysa, kişisel olarak ödemeniz gereken mali yaptırımları sınırlar. Politikanız, avukatlık ücretlerini, mahkeme, tahkim ve uzlaşma maliyetlerini ve ayrıca cezai, telafi edici ve tıbbi zararları kapsayacaktır.

Hangi sorumluluk sigortasının satın alınacağını seçerken, aşağıdakileri göz önünde bulundurarak bir plan seçin:

- Hangi hizmetleri sağlıyorsunuz

- Ne kadar kapsama ihtiyacınız var

- İster kişisel bakım, ister sanal bakım veya her ikisi için kapsama ihtiyacınız olsun

- Farklı planların maliyeti

Unutmayın: Pratikte fiziksel ve sanal olarak, çalıştığınız her eyalette sorumluluk kapsamına ihtiyacınız vardır.

Sorumluluk sigortası sağlayıcılarının başlangıç listesini burada bulabilirsiniz.

4. Ulusal Sağlayıcı Kimlik (NPI) numaranızı alın

Ayrıca bir sigorta şirketi ile çalışmak için başvurmadan önce gerekli benzersiz bir tanımlayıcıdır. NPI numarası, sigorta taleplerinde bulunurken sizi tanımlayan 10 haneli bir kimlik kodudur.

Sağlık Sigortası Taşınabilirlik ve Sorumluluk Yasası veya HIPAA, sigorta taleplerindeki uygulamanızı belirlemek için bir yasaya sahip olmanızı gerektirir.

NPI'niz kalıcıdır ve herhangi bir iş veya yer değişikliğinden bağımsız olarak sizin olacaktır.

NPI uygulamaları ücretsizdir ve süreç basittir. Geri dönüş süresi bir ila yirmi gün arasındadır, bu nedenle sigorta sağlayıcısı olmak için başvurunuzu göndermeden önce yeterli zaman ayırdığınızdan emin olun.

5. Hangi sigorta şirketleriyle çalışmak istediğinize karar verin

Yukarıda listelenen artıları göz önünde bulundurarak, mümkün olduğunca çok sayıda sigorta şirketi ile çalışmak cazip gelebilir. Ve bunların hepsinin lisansınız, yasal başvurunuz, sorumluluk sigortanız ve NPI numaranıza ihtiyaç duyacağı doğrudur - böylece tüm bu kurulum çalışmalarından daha fazla fayda elde edersiniz.

Ancak başvuru süreci uzun olabilir ve siz bunu yapana kadar sigortanın sizin için ne kadar işe yaradığını bilemezsiniz. Uygun olan sadece bir veya iki sigorta şirketine başvurarak başlarsanız, bu, uygulamanız için neyin işe yaradığını değerlendirmenize olanak tanır.

Hangi sigorta şirketlerinin size uygun olduğunu belirlemek için bir olasılıklar listesiyle başlayın. Listenize başlamanın iyi bir yolu, kiminle çalıştıklarını görmek için müşterilere, beslenme uzmanı meslektaşlarına ve tavsiye ortaklarına ulaşmaktır. Ayrıca, bölgenizdeki en popüler sigorta şirketlerini internetten de arayabilirsiniz.

Listenizi bir araya getirdikten sonra, her şirketle ilgili şu yedi soruyu yanıtlayın:

- Sigorta şirketi planlarında beslenme bakımını kapsıyor mu?

- Bir müşteriyi bu kapsam için nitelendiren nedir?

- Kapsamın kapsamı nasıl belirlenir? Telesağlık kapsanıyor mu?

- Sigorta planlarında beslenme kapsamı sabit mi? Değilse, kapsam nasıl değişir?

- Sigorta şirketi şu anda yeni sağlayıcıları kabul ediyor mu?

- Mevcut nitelikleriniz sigorta şirketi tarafından onaylanmak için yeterli mi?

- Yönlendirme sistemleri nasıl çalışıyor?

Bu soruları yanıtladıktan ve hangi şirketlerle çalışmak istediğinizi belirledikten sonra, belirli bir şirketle başvuru sürecine başlayabilirsiniz.

Bu, bir ağ içi sağlayıcı olma yolculuğunu başlatır.

Nasıl ağ içi sağlayıcı olunur?

Her sigorta şirketinin başvuru süreci farklıdır. Ancak, genel olarak, bir ağ içi sağlayıcı olmanın dört ana aşaması vardır:

- başvuru

- akreditasyon

- müteahhitlik

- Takip et

1. Ağ içi sağlayıcı olmak için başvurun

Başvurular firmaya özeldir. Her birinin sağlamanız gereken belgeler ve formlarda küçük farklılıkları olacaktır.

Aetna ve Anthem gibi bir şirketin başvurusunu ve gereksinimlerini genellikle çevrimiçi olarak bulabilirsiniz.

Herhangi bir zorlukla karşılaşırsanız, daha fazla bilgi veya özel başvuru formları almak için sigorta şirketinin sağlayıcı hattını arayabilirsiniz.

2. Sertifika alın

Akreditasyon, bir sigorta şirketinin tercih edilen sağlayıcı ağına kaydolma sürecidir. Bu adımda sigorta şirketi eğitim, öğretim, deneyim ve yetkinliğinizi doğrular. Bu, sigorta müşterilerine daha fazla gönül rahatlığı sağlar ve sizi daha sınırlı bir sağlayıcı grubuna sokar.

Sertifika almak için Uygun Fiyatlı Kaliteli Sağlık Hizmeti Konseyi'ne kaydolmanız gerekir.

Onlara kaydolduktan sonra, ücretsiz olan formlarını doldurmanız gerekir. Temel kimlik sorularının yanı sıra bağlantılarınız, sorumluluk ve yanlış uygulama sigorta bilgileriniz, yanlış uygulama geçmişiniz ve iş geçmişiniz ve referanslarınız soracaktır.

Bu tek formla, tüm üye şirketlerle akreditasyon sürecini başlatabilirsiniz. Formu doldurduğunuzda sadece hangilerini istediğinizi seçin.

Şimdi, akreditasyon süreci başlıyor. Yavaş.

Birkaç ay sürebilir. CAQH, bilgilerin hala geçerli olduğunu doğrulamak için her 90 günde bir sizinle iletişime geçecektir. CAQH kimlik bilgilerinizi onayladıktan sonra, her üye sigorta şirketi sizi tam olarak yetkili sayar.

3. Sözleşme sürecini başlatın

Akreditasyon tamamlandıktan sonra, sözleşme için hazırsınız. Bu, plan üyeleri için talepleri görmek ve dosyalamak için geri ödeme oranlarınızı ve politikalarınızı belirlediğiniz süreçtir.

Sözleşme, şirketten şirkete çılgınca değişir. Bir aydan altı aya kadar sürebilir.

Bireysel uygulamalar, yönetilen bakım şirketleriyle belirli koşulları müzakere etme konusunda daha az yeteneğe sahip olmaya devam ederken, bu en iyi uygulamalar süreç boyunca size yardımcı olacaktır.

Tüm bu adımlar boyunca yapabileceğiniz en önemli şeylerden biri…

4. Takip edin!

Her adım için ısrarcı olmanız ve sigorta şirketi ile takip etmeniz gerekecektir.

Formlarınız ve başvurularınız için tüm takip numaralarını ve makbuzları belgeleyin.

Bir takip takvimi oluşturun. Birkaç haftada bir, durumunuzu kontrol etmek için sigorta şirketini arayın. Bu, süreci ilerletmeye yardımcı olacak ve kalabalığın içinde kaybolmanıza engel olacaktır.

Herhangi bir noktada reddedilirseniz, nedenine dair net bir cevap alın. Ayarlamak. Ardından tekrar başvurun.

Ağa girdikten sonra, geri ödemeyi nasıl alırsınız?

Bir ağ içi sağlayıcı olduğunuzda, birlikte çalıştığınız sigorta şirketi tarafından geri ödeme almak için göndermeniz gereken formları öğrenmeniz gerekir.

Geri ödeme için: Giriş formları

Sigorta ile ödeme yapmak isteyen bir müşteri görmeden önce onun bilgilerini almanız gerekir. Bu formun sigorta şirketinize ibraz edilmesi gerekmemektedir , ancak üzerindeki bilgilerin sigorta formlarını doldurması gerekmektedir.

Bir giriş formu aşağıdakiler gibi bilgileri toplar:

- İsim ve adres

- İletişim bilgileri

- Hangi hizmetlerin kapsanacağını bilmeniz için sigorta planı ve numarası

- Sizi görmenin amaçları ve nedenleri (isteğe bağlı)

- Sağlık geçmişi, ilaçlar vb. (isteğe bağlı)

- Size yardımcı olacak diğer bilgiler

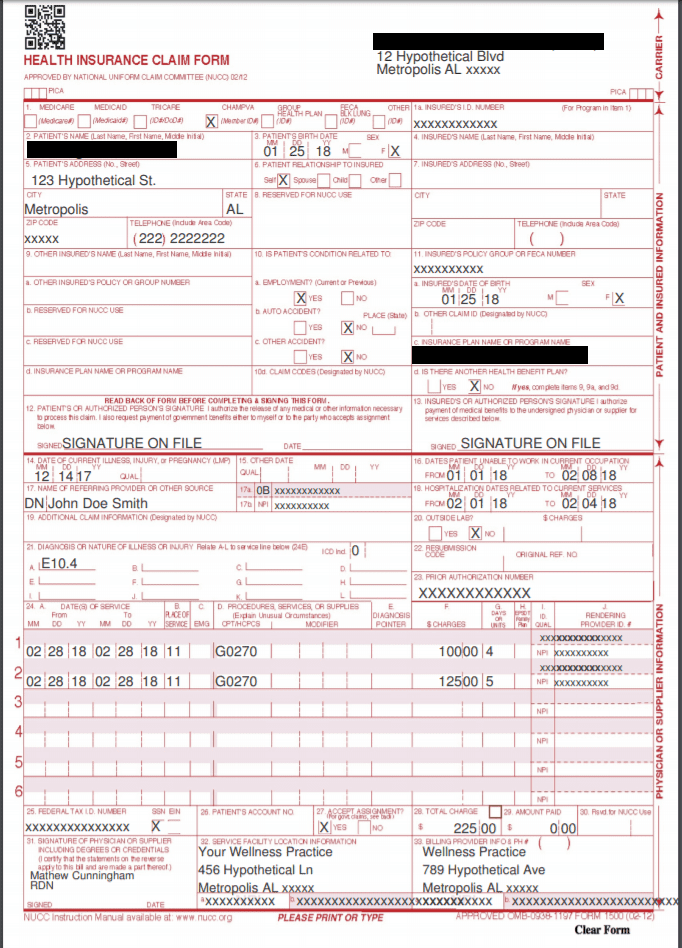

Geri ödeme için: CMS 1500 formları

CMS 1500, kurumsal olmayan sağlık hizmeti sağlayıcıları için sigorta talep formudur. Buna beslenme ve sağlıklı yaşam özel uygulamaları dahildir. Bu formlar diyetisyenler tarafından hizmetlerinin karşılığını almak üzere sigorta şirketlerine sunulur.

CMS 1500 formu

Her CMS 1500'de şunları doldurmanız gerekir:

- Müşteri bilgileri: Bu, ad, doğum tarihi, cinsiyet, adres, sigortalıyla ilişki ve fatura bilgileri gibi temel bilgileri içerir.

- Yönlendirme bilgisi: İstemci başka bir sağlayıcı tarafından yönlendirildiyse, o sağlayıcının adına ve NPI numarasına ihtiyacınız olacaktır.

- Sağlayıcı ve uygulama bilgileri: Bu, NPI numaranız, Ağ İçi Sağlayıcı Kimliğiniz ve belirli bir şirket tarafından istenen diğer bilgiler dahil olmak üzere bilgilerinizdir. Konum NPI'nizi ve adresinizi eklemelisiniz.

- Poliçe bilgisi: Bu, sigortalı müşterinin kimlik numarasını, poliçe veya grup numarasını, plan adını ve FECA numarasını içerir.

- Teşhis bilgisi: Bu, tüm uygun CPT ve ICD-10 kodlarını içerir. Bu, müşteriyi görme nedeninizi ve sağladığınız tedavileri standartlaştıran bir sigorta sınıflandırma sistemidir.

- Bunlar özellikle önemlidir. Yanlış kodlar sadece tazminat taleplerinin reddedilmesine neden olmakla kalmaz, aynı zamanda sigorta şirketlerinin geçmiş tazminat taleplerinin iadesini talep etmesine de neden olabilir.

Bu çok fazla bilgidir ve çok fazla müşteri görüyorsanız, farklı uzmanlıklar veya alanlar için müşterilerle veya farklı konumlarda müşterilerle görüşüyorsanız veya farklı yönlendiren sağlayıcılarla çalışıyorsanız özellikle zaman alıcı olabilir.

Zaman kazanmak için, uygulama yönetimi platformu gibi CMS 1500 formlarını işlemeyi ve izlemeyi kolaylaştıran yazılımları arayın.

Uyumluluk için: HIPAA gizlilik bildirimi

HIPAA'nın amacı, tüm kişisel sağlık bilgilerinin (PHI) tüm sağlık profesyonelleri tarafından tutarlı ve güvenli bir şekilde korunmasını sağlamaktır. PHI, ad veya sosyal güvenlik numarası gibi benzersiz tanımlayıcı bilgilerle bağlantılı herhangi bir sağlık bilgisidir.

Bir sağlık hizmeti sağlayıcısı olarak HIPAA uyumlu olmanız gerekir, aksi takdirde sonuçlarla karşılaşırsınız. HIPAA ihlallerinin iki ana kategorisi vardır: “makul sebep” ve “kasıtlı ihmal”.

- Makul sebep ihlallerinin cezaları olay başına 100 ila 50.000 ABD Doları arasında değişmektedir. Bu ihlaller, makul önlemler aldığınız ve bir makat olduğunu bilmediğiniz anlamına gelir.

- Kasıtlı ihmal ihlallerinin cezaları, olay ve olası cezai suçlamalar başına 10.000 ila 50.000 ABD Doları arasında değişmektedir.

HIPAA gizlilik bildirimi, müşterilere kişisel bilgilerini nasıl koruduğunuzu açıklar ve açık onay olmadan bilgilerini paylaşmayacağınızı belirtir. Uyumlu olmak için, her müşteriye bu formu sağlamanız gerekir.

Burada örnek bir HIPAA Gizlilik Bildirimi bulabilirsiniz.

Yönlendirme gerektiren sigorta ağları için: PCP başvuru formu

Birçok sigorta şirketi, bir müşterinin diyetisyen gibi bir uzmanı görmeden önce bir birinci basamak hekiminden (PCP) sevk almasını ister. Her müşterinin PCP'sinin bu formu doldurması sizin için geri ödeme sürecini kolaylaştırır.

Yönlendirme gerektiren sigorta ağları için: PCP takip formu

Başka bir sağlayıcı bir müşteriyi yönlendirdiyse, ziyaretinizin bir özetini onlara geri göndermek en iyi uygulamadır. Bu form temelde değiştirilmiş bir grafik notudur. Bu, sağlayıcılar arasında bakımın sürekliliğini garanti eder ve ayrıca gelecekte daha fazla sevk almanıza yardımcı olur.

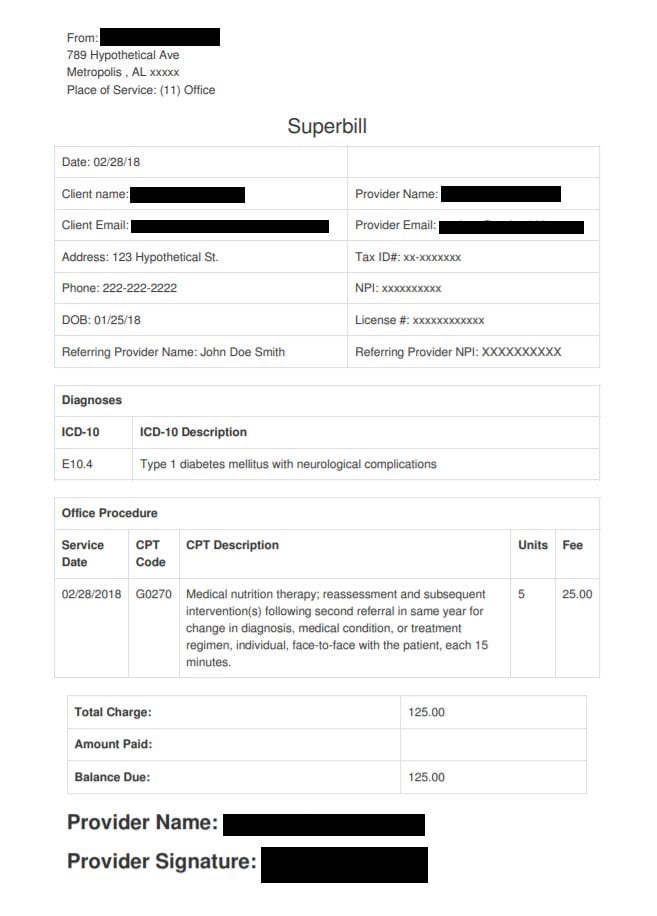

Ağ dışı müşteriler için: Superbill

Şebekenin dışında olduğunuz bir müşteri görüyorsanız, onlara bir süper fatura sunmalısınız.

Süper fatura, sağladığınız hizmetlerin belirli bir biçimde ayrıntılı bir makbuzudur. Bir sigorta şirketinin hak talebinde bulunmak için ihtiyaç duyduğu tüm bilgileri içerir.

süper fatura

Müşteriler, geri ödeme alma şansı için kendi sigorta şirketlerine süper faturalar gönderir. Bir CMS 1500 formu gibi, bir süper bilgi, hangi tedavilerin sağlandığını gösteren ICD-10 ve CPT kodlarıyla birlikte bilgilerinizi ve NPI'yi listeler.

Bunalmış hissetmek?

Yapma!

İlk başta kabul edilmesi gereken çok şey olsa da, sigortayı kabul etmenin yolu birçok kez seyahat edilen bir yoldur ve bunun birçok faydası vardır.

Sigortayı kabul eden ve akreditasyon sürecinden geçmiş bir meslektaşınıza veya mentora ulaşın. Deneyimleri, süreç boyunca size yardımcı olmak için çok değerli olacaktır.

Sigorta yaptırmanın mesleğiniz için doğru olduğunu biliyorsanız, pes etmeyin. Süreç uzun olabilir, ancak ödüller buna değecektir.