Müşteriler için e-Ticaret Finansman Seçenekleri Nasıl Sağlanır?

Yayınlanan: 2022-06-01Perakendede, müşteri rahatlığı çok önemlidir.

e-Ticaret bu yönde dev bir adımdı. Müşteriler artık alışverişlerini yapmak için evden bile çıkmak zorunda kalmadı.

Bu yeni teknoloji ve benzeri görülmemiş müşteri rahatlığı karışımı, o zamandan beri endüstri için istikrarlı bir büyüme sağladı. Dünya çapında e-ticaret satışlarının 2025 yılına kadar 4,8 trilyon ABD dolarına ulaşması bekleniyor.

Tüketici davranışlarının sonsuza dek değişmesiyle, e-ticaret tüccarları büyümek ve çevrimiçi pazardan daha büyük bir pay almak istiyor.

Birçok tüccar kendi harcama ihtiyaçlarını finanse etmek için borç para alırken, bazıları kendi müşterilerinin onlarla daha fazla harcama yapabilmesi için finansman sunmaya çalışıyor.

Müşteriler için e-ticaret finansman seçenekleri veya bilindiği gibi e-ticaret müşteri finansmanı büyüyen bir trend.

Peki nedir ve e-Ticaret işiniz bunu müşterilere nasıl etkili bir şekilde sağlayabilir?

e-Ticaret nedir?

e-Ticaret, çevrimiçi mal ve hizmetlerin alım satımını ifade eden her şeyi kapsayan bir terimdir.

E-ticaretin kritik bir etkinleştiricisi çevrimiçi ödemelerdir. Çevrimiçi olarak hızlı ve güvenli bir şekilde satın alma ve geri ödeme, indirim vb. yapma yeteneği, e-ticaret tüccarlarının başarısının merkezinde yer alır.

'E-Ticaret' kelimesi genellikle işletmeden müşteriye (B2C) perakende satış anlamına gelir, ancak aynı zamanda işletmeden işletmeye (B2B) için de geçerlidir.

Shopify gibi platformlar, özellikle küçük perakendeciler için satış sürecini kolaylaştırır. Gelişmiş ödeme işlemcileri ve e-Ticaret finansman seçenekleri de her büyüklükteki ve sektördeki şirketlere erişim sağlar.

E-ticaret müşteri finansmanı nedir?

e-Ticaret müşteri finansmanı , müşterilere farklı ödeme seçeneklerini kapsayan bir terimdir. Bunlar genellikle satış noktasında (POS) sağlanır, bu nedenle yaygın olarak POS finansmanı olarak da bilinirler.

Şimdi al sonra öde (BNPL) muhtemelen en iyi bilinen e-ticaret müşteri finansmanı türüdür. Müşterilerin düşük faizli veya faizsiz taksitlerle alışveriş yapmalarını sağlar. BNPL ödeme koşulları genellikle kısa vadelidir - genellikle haftalar veya aylar boyunca.

Müşteri finansmanının çoğu biçimi bunun varyasyonlarıdır. En büyük fark, faiz oranları da dahil olmak üzere sundukları ödeme koşullarında yatmaktadır (bazıları faizsiz çözümler sunmaktadır).

Bazı e-ticaret müşteri finansmanı promosyon dönemlerinde gerçekleşir. Diğerleri için, müşterilerin çevrimiçi yolculuğunun çeşitli aşamalarında sunulan bir yıl boyunca sunulan bir teklif vardır.

E-Ticaret müşterisi yeni kredi kartını mı finanse ediyor?

Bir anlamda müşteri finansmanı, kredili mevduat hesapları ve kredi kartlarından sonraki ödemelerin doğal evrimidir. Bunun nedeni, ürün ile müşteri arasındaki bir başka engeli daha ortadan kaldırması ve bunu daha da ısmarlama ve doğrudan bir şekilde yapmasıdır.

Müşteri, bir üçüncü şahıs borç verene güvenmek veya güvenmek zorunda kalmadan veya kredi kartı bakiyesini kullanmak zorunda kalmadan ürününe daha kısa sürede sahip olur. Ve şartlar, söz konusu satın alma işlemine özeldir ve dolayısıyla daha çekicidir.

Ödeme koşullarının netliği, özellikle kredi almak konusunda yaşlı tüketicilere göre daha isteksiz olan ve bu nedenle basit ve net bir şekilde tanımlanmış geri ödeme planlarıyla kendilerini güvende hisseden Y kuşağı kullanıcıları için güçlü bir satış noktasıdır.

E-Ticaret müşteri finansmanı işletmeniz için doğru mu?

Buna cevap verebilmek için öncelikle aşağıda listelediğimiz daha genel olarak finansman sunmanın artılarını ve eksilerini göz önünde bulundurmalısınız.

Bunu yaptıktan sonra, işinizle ilgili ayrıntıları tartmak, potansiyel müşteri finansman sağlayıcıları ile daha fazla araştırma ve tartışmayı içerecektir.

E-ticaret müşteri finansmanının avantajları

Müşterilerinize sağladığı rahatlığın yanı sıra, e-ticaret işiniz için finansman seçenekleri sağlamanın birçok faydası vardır. İşte en önemlilerinden dördü.

1. Dönüşümleri artırın ve satın alma işlemlerini tekrarlayın

Sonuç olarak, müşteri finansmanının ana faydası, artan e-ticaret satışlarıdır.

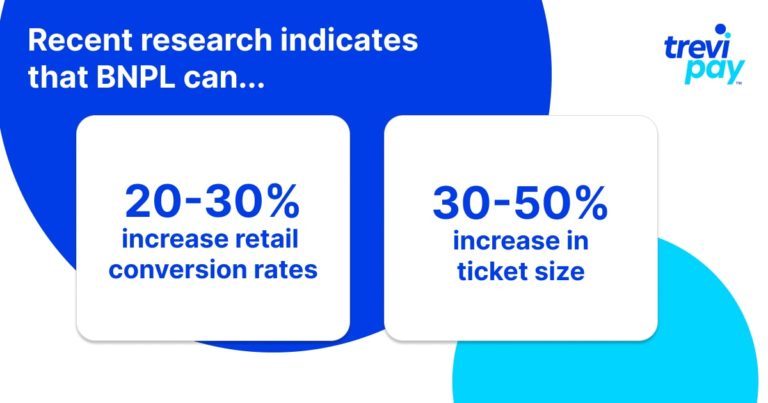

Sektör ortalamaları değişebilir, ancak bazı yeni araştırmalar BNPL'nin perakende dönüşüm oranlarını genel olarak %20-30 ve bilet boyutunu %30-50 arasında artırabildiğini gösteriyor.

2. Daha geniş bir kitleyi çekin

Finansman seçenekleri, e-Ticaret ürünlerinizi daha geniş bir kitle için daha erişilebilir hale getirir. Bu da satış, pazarlama ve envanter ile keşfedilecek yeni yollar açabilir.

3. Müşteri sadakatini geliştirin

Müşteri finansmanı, uzun vadeli müşteri sadakatinin güçlü bir itici gücü olabilir. Müşterileriniz için daha esnek davranarak ve özel bir kredi kaynağı sunarak, onlara e-ticaret markanıza bağlı kalmaları için daha fazla neden verirsiniz.

Rakiplerinizin benzer finansman ödeme seçenekleri sunup sunmadığına bağlı olarak, finansman sunmak işletmeniz için güçlü bir rekabet avantajı kaynağı olabilir.

E-ticaret müşteri finansmanının dezavantajları

1. Maliyet

İster şirket içinde finansman sağlıyor olun, ister üçüncü bir tarafa dış kaynak sağlıyor olun, bu hizmeti sağlayabilmek için elbette yine de bazı temel maliyetleri karşılamanız gerekecektir.

Bunun yatırım getirisine değip değmediğini belirlemek, önceden analiz etmek çok önemlidir - ancak bunun veri olmadan tam doğrulukla yapılması açıkça zordur. Müşteri finansmanını dışarıdan temin etmek daha uygun maliyetli bir model olabilir.

2. Şartlar üzerinde kontrol eksikliği

Bu, üçüncü taraf sağlayıcıların kullanımı için geçerlidir. Tedarikçiler için alışveriş yapmak ve pazarlık yapmak mümkün olsa da, finansmanı sağlayan şirket yine de sonuçta şartlardan ve genellikle tahsilatlardan sorumlu olacaktır.

3. Risk

Finans çözümünüze kaydolmayı kolaylaştırmak istiyorsunuz, ancak çok kolay değil.

Müşterilerin ödemelerinde temerrüde düşme olasılığı her zaman vardır ve bu da üçüncü taraf finansman sağlayıcısının hizmetlerinizi sonlandırmasına neden olabilir.

Bu, açıkçası şirketinizin itibarı için kötü olur ve hizmete alışmış sinirli müşteriler.

B2B e-ticaret müşteri finansmanı

B2B alanı, B2C alanından çok farklıdır. Potansiyel müşteri havuzu çok daha küçüktür ve ortalama sipariş hacimleri ve sipariş değeri daha büyük ancak daha seyrektir.

Sonuç olarak, kredi limitleri, alacak hesapları finansmanı ve diğerleri gibi finansman seçenekleri, nakit akışını iyileştirme yetenekleri nedeniyle popülerdir.

Bu farklılıklara rağmen, B2B alıcıları giderek daha fazla B2C düzeyinde sürtünmesiz süreç ve kolaylık bekliyor.

Müşterilere iş süreçlerine dahil edilmiş finans seçenekleri sunmak, mal veya hizmet satışlarını artırmak isteyen B2B tedarikçileri için mantıklı bir sonraki adımdır.

E-Ticaret müşterilerine finansman nasıl sunulur?

E-Ticaret işletmesi için müşteri finansmanı uygulama yolunuz, sağlayıcınıza bağlı olarak değişecektir. Ancak, aşağıda bu yolculuğu anlamanıza yardımcı olacak bazı yararlı noktalar bulunmaktadır.

1. Şirket içi, beyaz etiket veya üçüncü taraf sağlayıcı

Bir finansman seçeneği sunmaya karar verirseniz, ilk büyük karar, bunu şirket içinde mi yoksa üçüncü şahıslar aracılığıyla mı sağlayacağınız olmalıdır.

'Kurum içi' terimi yanıltıcı olabilir çünkü bazen beyaz etiketleme ile karıştırılabilir. Bir çözümün gerçekten şirket içinde olması için aşağıdakileri gerektirir:

- Mevzuata uygunluk

- Risk değerlendirmeleri (kredi kontrolleri dahil)

- Optimum ödeme planlarına ve faiz oranlarına karar vermek

- Koleksiyon süreçleri

Bu kriterleri karşılayan finansmanı uygulamak çok zaman alacak ve süreçleri yönetmek için ek ekipler, ek ofis alanı ve daha fazlasını gerektirecektir. Bu nedenle şirket içi seçenek, küçük e-ticaret işletmeleri için neredeyse hiçbir zaman uygun değildir.

Finansman seçenekleri sağlamanın en basit ve çoğu zaman en etkili yolu bir üçüncü taraf aracılığıyladır. Bu alandaki sağlayıcılar farklı alanlarda uzmanlaşabilir.

E-Ticaret konusunda uzman olanları bulmak zor olmamalı. Genellikle size e-Ticaret satın alımının toplam maliyetini (eksi ücretleri) önceden ödeyebileceklerdir.

Birçoğu ayrıca beyaz etiket hizmeti sunar. Siz ve müşterileriniz için, finansmanlarına başvurma ve finansmanlarını kullanma sürecinin tamamı sorunsuz olacaktır.

Popüler bir seçenek, Affirm veya Klarna gibi bir üçüncü taraf sağlayıcı ile çalışmaktır. İkincisinin halihazırda yaklaşık 400.000 perakende ortağı var ve birçok pazarda güvenilir bir ev adı.

2. Finansman tekliflerini e-Ticaret web sitenizin UX ile entegre edin

UX (kullanıcı deneyimi) genellikle CX (müşteri deneyimi) ile birbirinin yerine kullanılır. İkisi arasında küçük farklılıklar olabilir, ancak bunlar çevrimiçi doğası nedeniyle her zaman e-ticaretle alakalı değildir.

E-Ticaret web siteniz aracılığıyla nerede, ne zaman ve nasıl finansman seçenekleri sunacağınız hem bir sanat hem de bir bilimdir.

Finansman açıkça satış noktasında sunulmalıdır. Bununla birlikte, birçok kullanıcı (özellikle yeni olanlar) mevcut olacağını bilmiyorlarsa bu noktaya gelemeyebilir.

Bu nedenle, e-Ticaret web sitenizde birden fazla ve uygun noktada seçenekler sunmak, tam potansiyeline ulaşmak için çok önemlidir. Bu teklifler genellikle ürün sayfalarındaki kenar çubuklarında, düğmelerde veya açılır pencerelerde bir seçenek biçimini alır.

Görünür olmak ve istilacı olmamak arasında iyi bir denge kurmaları önemlidir. Mevcut kullanıcı yolculuğunu bozmamalıdırlar. Ve onlar için kullanılan dil, ödeme koşullarını açıkça ortaya koyarken güven uyandırmalıdır.

3. Satış noktanızla (POS) entegre edin

E-Ticaret finansman seçeneklerini POS'unuzla sorunsuz bir şekilde entegre etmek çok önemlidir.

POS'unuz, müşterilerin girdilerine dayalı olarak hızlı ve doğru kredi kararları verebilmelidir. Bu da verileri CRM'nize ve diğer yazılımlara beslemelidir.

E-Ticaret mağazanızın yanında fiziksel bir fiziksel mağazanız varsa, tüketici kredisi ve promosyonlarını izlemenin tutarlı kalması için ekstra değerlendirme yapılmalıdır.

Çözüm

Müşterileriniz için e-ticaret müşteri finansmanı sağlamanın işletmeniz için doğru olup olmadığına karar vermek birçok faktöre bağlıdır.

Ancak kontrol edemediğiniz çok önemli bir faktör, rakiplerinizin ne yaptığıdır. e-Ticaret müşterileri, hem B2C hem de B2B'de giderek artan bir şekilde finansman ödeme seçenekleri bekliyor.

Müşteri finansmanı, başarılı olduğunda artan dönüşümler, müşteri sadakati ve yeni müşteri türleri ile temas dahil olmak üzere büyük faydalar sağlayabilir. Tabii ki, ilgili maliyetler ve riskler vardır, ancak her ikisi de hafifletilebilir.

Böyle bir hizmeti sunmak için, e-ticaret konusunda uzmanlığa ve deneyime sahip finansman sağlayıcıları bulmak çok önemlidir. Uygulamanın temelleri konusunda size yardımcı olmalıdırlar: POS entegrasyonu , ödeme işlemleri ve tahsilatlar .

Bunların yanı sıra, finansman tekliflerini e-Ticaret web sitenizin UX'iyle entegre etmeye de çalışmalısınız. Bunu iyi yapmadan, kullanıcılar kredi teklifinizi doğru noktada görmez veya gördüklerinde ona güvenmezler.