Bilanço Nasıl Hazırlanır: Adım Adım Kılavuz

Yayınlanan: 2022-05-07Doğru bir bilanço hazırlamaya nelerin dahil olduğunu öğrenmek için bu kılavuzu kullanın.

Bir girişimci veya işletme sahibi olarak yapabileceğiniz en büyük hatalardan biri şirketinizin mali tablolarını incelemek için zaman ayırmamaktır. Ve daha da kötüsü, onları hiç hazırlamamak.

Bilanço, işletmenizin mali durumunu izlemek için kullanılan en dikkate değer mali tablolar arasındadır. Yönetim için dahili karar alma sürecini bilgilendirir ve borç verenler ve yatırımcılar için şirketinizin kâr etme ve borcu geri ödeme kabiliyetine hızlı bir bakış sunar.

Kendi başınıza bir bilanço hazırlayabilir veya bunu sizin için yapması için muhasebeciler ve muhasebeciler kiralayabilirsiniz. Başka bir yol, işi dışarıdan temin ederek sorumluluğu dışarıdan bir uzman firmaya devretmek. Hangi yolu seçerseniz seçin, bir bilançonun nasıl çalıştığını ve onu hazırlamanın temel adımlarını anlamak önemlidir.

Bu makale, yatırımcılar, alacaklılar ve yönetim tarafından sıklıkla kullanılan bir bilançonun nasıl hazırlanacağını anlamak isteyen herkes içindir. Neden ve nasıl oluşturulacağını açıklıyoruz ve işinizi basitleştirmek için teknoloji araçları öneriyoruz.

Bilanço nedir?

Bilanço, sahip olduklarından (varlıklardan) borçlu olduklarından (yükümlülüklerden) çıkararak firmanızın mevcut finansal değerini özetler. Basit bir muhasebe denklemi ile anlaşılabilir:

Varlıklar = Borçlar + Özkaynaklar

Bir bakiye hazırlamak, sol tarafta listelenen varlıklar ve sağda sahiplerin (özkaynak) ve borçların listelendiği tabloyu dikey olarak ikiye bölerek yukarıdaki denklemin şişirilmiş bir versiyonunu oluşturmaya benzer. İki taraf her zaman eşit olmalıdır.

Neden bir bilanço oluşturmalısınız?

Bilanço oluşturmanın amacı, işletmenizin mali durumunu, özellikle neye sahip olduğunu ve bir hesap döneminin sonunda (genellikle her 12 ayda bir) neye borçlu olduğunu bilmektir. Bu nedenle, bir bilançoya pozisyon beyanı veya finansal durum beyanı da denir - belirli bir zamanda tüm varlık ve borçların anlık görüntüsünü sağlar.

Bilanço kullanmanın üç yolu işletmenize fayda sağlar:

- Riskleri ve getirileri değerlendirmek için temel sağlar. Mevcut varlıklarınızı cari borçlarla karşılaştırarak, kısa vadeli borçları (örneğin ücretler, kira ödemeleri) karşılamak için yeterli sermayeniz olup olmadığını veya günlük işlemleri yürütmek için daha fazlasına ihtiyacınız olup olmadığını belirleyebilirsiniz.

- Kredilerin ve yatırımların güvence altına alınmasında etkilidir. Çoğu borç veren ve yatırımcı, işletmenizin müşterilerden ödeme tahsil edip edemediğini, borçları zamanında ödeyip ödeyemeyeceğini ve varlıkları sorumlu bir şekilde yönetip yönetemeyeceğini görmek için bilançoyu değerlendirir.

- İşletmenizin uzun vadeli sürdürülebilirliğini gösterir. Bilançonuzu analiz ederek ve ondan uygun finansal oranları bularak işletmenizin karlılık, verimlilik ve likidite açısından konumunu değerlendirebilirsiniz. Bu oranları, performansınızı rakiplerinizinkiyle karşılaştırmak için de kullanabilirsiniz.

Bilanço hazırlamadan önce tamamlanması gereken 4 görev

Bilanço oluşturmak için, bir sırayı takip etmeli ve diğer birçok iş sürecinde yapmanız gerektiği gibi, önce birkaç şeyi hazırlamanız gerekir.

1. Genel dergideki girişleri ayarlayın

Bilanço da dahil olmak üzere dört temel finansal tabloyu hazırlamadan önce yevmiye kayıtlarını ayarlamak gereklidir. Günlüğünüze kaydedilmeyen kalemler için bir hesap döneminin sonunda hesaplarınızı güncellemek anlamına gelir.

Örneğin, ayın son gününde 5.000 ABD Doları değerinde mal teslim ettiyseniz ancak tutarı bir sonraki hesap dönemine kadar almadıysanız, yevmiye kaydınızı ayarlamanız gerekir. Genel dergide bu tür ayarlama girişleri yaparak hesaplarınızı güncelleyin.

Genel dergi nedir?

Genel bir dergi, günlük ticari işlemlerin tarihe göre kaydedildiği ilk yerdir. Bir kuruluşta izlenen uygulamaya bağlı olarak, bazıları belirli türdeki işlemleri kaydetmek için satış günlüğü, nakit makbuz günlüğü ve satın alma günlüğü gibi özel günlükler tutabilir.

2. Genel yevmiye işlemlerini defteri kebire gönderin

İşlemler yevmiye defterine kaydedilip düzeltildikten sonra satış, satın alma, alacak hesapları, envanter ve nakit gibi uygun alt defter hesaplarına aktarılır. Bu işleme gönderme denir.

Genel bir dergi, ticari işlemleri günlük olarak kaydederken, defteri kebir bu işlemleri hesaplarına göre gruplandırır. Hesaplar daha sonra hesap döneminin sonunda bir defteri kebirde toplanır. Defteri kebir, tüm hesapların bir koleksiyonu olarak hareket eder ve bilanço ile kar ve zarar tablosunu hazırlamak için kullanılır.

3. Son deneme bakiyesini oluşturun

Günlük girişlerini ayarladıktan ve bunları defteri kebire kaydettikten sonra, son bir deneme bakiyesi oluşturun. Deneme bakiyesi, genel muhasebe hesaplarını listeleyen ve bakiyelerini toplayan bir rapordur. Deneme bakiyesi raporunun oluşturulması, genel hesaplardaki hataları kontrol etmeyi ve bulmayı çok daha kolaylaştırır.

Bir deneme bakiyesi raporundaki tüm borçların toplamı her zaman tüm kredilerin toplamına eşit olmalıdır. Olmazsa, izlemeniz gereken hatalar var demektir. Bir işlemi kaçırmış veya bir şeyi yanlış hesaplamış olabilirsiniz.

Muhasebe için yazılım kullanın

Finansal verilerin doğru şekilde kaydedilmesi, etkin finansal raporlama için bir ön koşuldur. Gerçekten de, defter tutma işleminizi hala kalem ve kağıt ile yapabilirsiniz. Ancak manuel muhasebe çok daha uzun sürer ve insan hatalarına yer bırakır.

Tüm muhasebe yazılım araçları, standart bir rapor olarak deneme bakiyesi oluşturur. Muhasebe yazılımını kullanarak günlük defter tutma görevlerini kolaylaştırabilir ve defter tutma doğruluğunu sağlayabilirsiniz.

4. Gelir tablosunu oluşturun

Bir bilançoyu tamamlamanın anahtarı olan net geliri hesaplamak için bilançodan önce bir gelir tablosu hazırlanır. Net gelir, işletmenizin kar veya zararını gösteren, gelir tablosunun alt satırında belirtilen nihai tutardır. Net gelir, bilançonun özkaynaklar bölümünde yer alan birikmiş kar hesaplarına (hissedarlara temettü ödendikten sonra kalan gelir) eklenir.

Deneme bakiyesinden gelir ve gider kalemlerini (satış gibi) alıp uygun bir formatta düzenleyerek gelir tablosu hazırlayın.

Artık temelleri anladığınıza göre, bir bilanço hazırlamanın altı adımını (bir sonraki bölümde) tartışalım.

Adım #1: Bilanço için bir raporlama tarihi belirleyin

Bilanço, işletmenizin finansal durumunu belirli bir dönem için değil, belirli bir zaman diliminde belirler. Bu nedenle, bir bilançonun başlığı her zaman "belirli bir tarihte olduğu gibi" olarak okunur (örneğin, 31 Aralık 2021'deki gibi).

Bilanço genellikle bir mali yılın sonunda hazırlanır (genellikle her 12 ayda bir Mart veya Aralık ayının son gününde), ancak zaman içinde herhangi bir veya birden fazla noktada, örneğin üç ayda bir veya altı ayda bir oluşturulabilir.

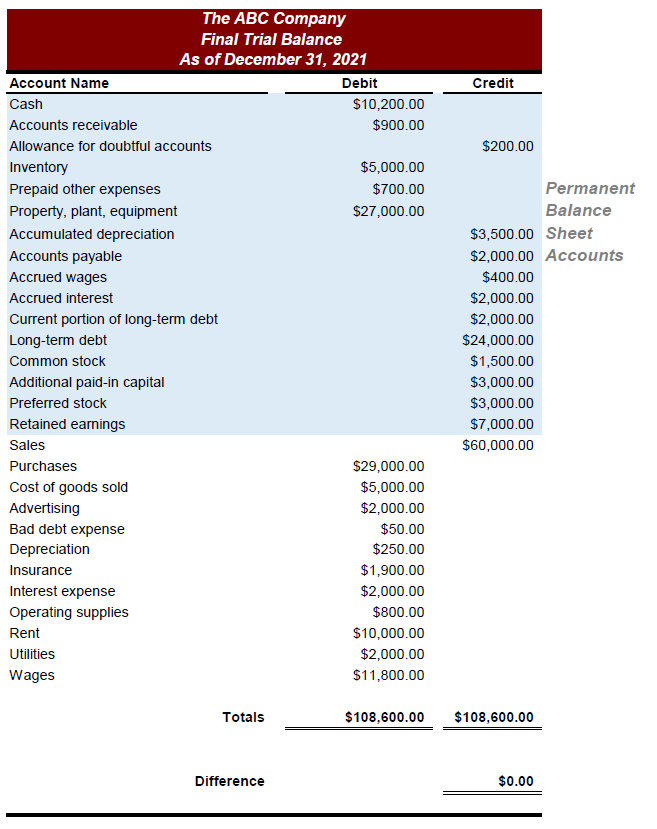

Adım #2: Bilançoda yer alan hesapları toplayın

Defteri kebir ve mizan raporunda belirtilen tüm hesaplardan, bilanço sadece kalıcı hesapları gösterir (örn. nakit, sabit kıymetler). Kalıcı hesaplar, bakiyeleri bir sonraki döneme devredilen hesaplardır.

Bu hesapları belirleyin ve bakiyelerini not edin. Bir mizan raporunda kalıcı hesaplar veya bilanço hesapları örneği aşağıda verilmiştir.

Adım #3: Toplam varlıkları hesaplayın

Bir sonraki adım, deneme bakiyenizden sahip olduğunuzu, yani nakit ve envanter gibi varlıklarınızı temsil eden hesapları belirlemektir. Bilançonun varlık tarafını oluşturmak için bunları solda listeleyin. Varlık hesaplarını ayrıca iki türe ayırabilirsiniz: cari ve cari olmayan.

Dönen varlıklar , mümkün olduğu kadar erken (genellikle sonraki 12 ay içinde) nakde dönüştürülebilen varlıkları içerir. Dönen varlık hesapları, nakit, alacak hesapları ve envanteri içerir.

- Nakit, hem eldeki hem de bankadaki nakit anlamına gelir.

- Alacak hesapları, müşterilerinizden henüz para gelmemiş olan işlemleri, yani borçlu olduğunuz tutarı ifade eder.

- Envanter genellikle dönen varlıkların en büyük kısmıdır. Bilançoda, satışa hazır mallar ile hammadde veya yarı mamul ürünler yer alır.

Duran varlıklar, gelecek 12 ay içinde nakde çevrilemeyecek varlıkları içerir. Günlük iş operasyonlarını yürütmek için kullanılırlar. Örnekler fabrika/fabrika, makine, mobilya ve patentler ve telif haklarıdır (maddi olmayan varlıklar).

Deneme bakiyesi hesabındaki her bir dönen ve duran varlık bileşeninin değerlerini listeleyin ve varlıkların genel toplamını hesaplamak için toplam dönen varlıkları ve toplam duran varlıkları toplayın.

Adım #4: Toplam borçları hesaplayın

Deneme bakiyenizden, borcunuzu temsil eden hesapları belirleyin - başka bir deyişle, ödenecek hesaplar (ödemeniz gereken faturalar) ve krediler gibi borçlarınız. Bilançonun yükümlülük tarafını oluşturmak için bunları sağda listeleyin. Borç hesaplarını ayrıca iki türe ayırabilirsiniz: cari ve cari olmayan borçlar.

Kısa vadeli borçlar , genellikle önümüzdeki 12 ay içinde, yakında ödenecek yükümlülükler veya borçlardır. Bunlara kısa vadeli yükümlülükler de denir. Ödenecek hesaplar ve tahakkuk eden bordro vergileri, yaygın olarak kullanılan bazı cari borç hesaplarıdır.

- Ödenecek hesaplar, tedarikçilere veya alacaklılara henüz parası ödenmemiş faturaları veya işlemleri içerir. Bu, başkalarına borçlu olduğunuz miktardır.

- Tahakkuk eden bordro vergileri, firmanızın çalışanlara borçlu olduğu ve ikramiyeler gibi yıl için henüz ödenmemiş tazminat kısmını içerir.

Uzun vadeli yükümlülükler , geri ödenmesi gelecek 12 aydan fazla sürecek olan yükümlülüklerdir. Uzun vadeli yükümlülükler olarak da bilinirler. Örnekler, çalışanların emekli maaşlarını içerir.

Deneme bakiyesi hesabındaki her bir cari ve cari olmayan borç bileşeninin değerlerini listeleyin ve toplam borçları ve toplam uzun vadeli borçları toplayarak borçların genel toplamını hesaplayın.

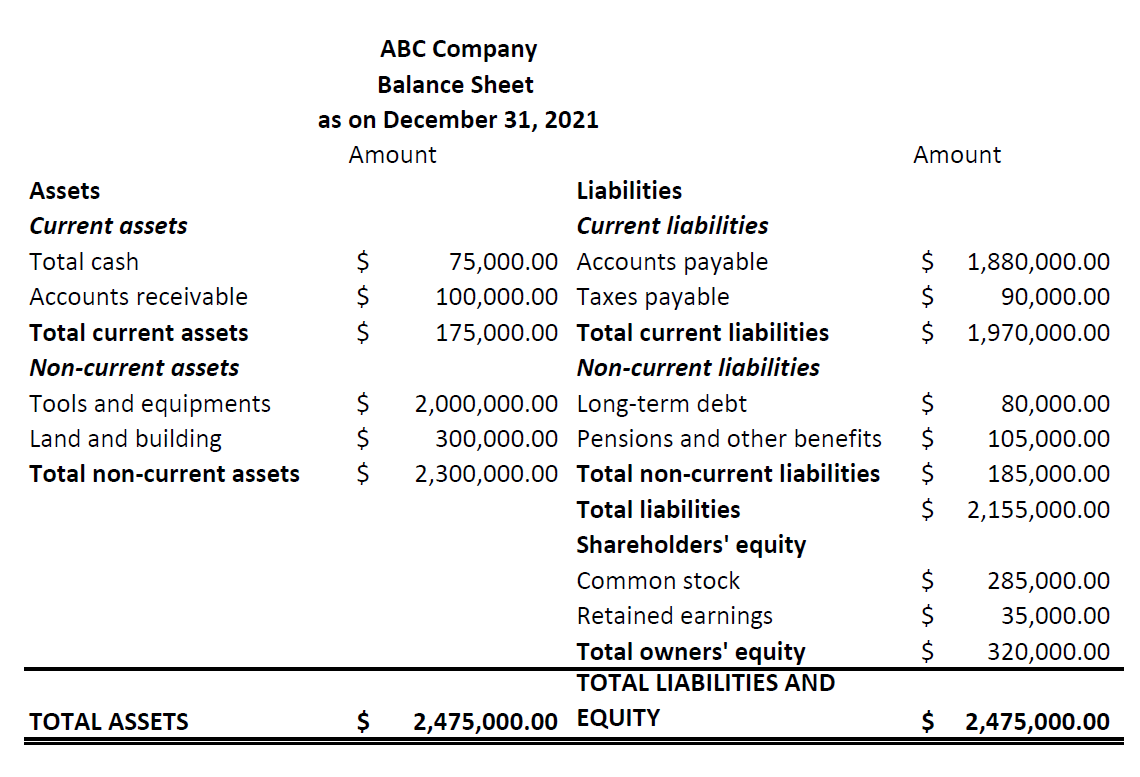

Adım #5: Varlıkları ve borçları uygun sırayla düzenleyin

Varlıklar ve yükümlülükler bölümlerini hazırlayıp sıraladıktan sonra, bunları uygun sırayla düzenleyin. Varlıklar likidite sırasına göre, yükümlülükler ise tahliye kabiliyeti sırasına göre düzenlenmelidir.

Varlıkları likidite sırasına göre düzenlemek, kolayca nakde çevrilebilecek varlıkları listenin başına ve daha kalıcı varlıkları en alta koymak anlamına gelir. Benzer şekilde, borçların ödenebilirlik sırasına göre düzenlenmesi, yakın gelecekte ödenecek kısa vadeli yükümlülüklerin ilk sıraya, uzun vadeli ve daha kalıcı yükümlülüklerin ise en alta yerleştirilmesi anlamına gelir.

|

|

Adım #6: Hissedarların öz sermayesini hesaplayın

Bilançonun sağ tarafında, yükümlülükler bölümünün hemen altında özkaynaklardan bahsedin. Bir şirketin net değeri olarak da bilinen özsermaye, işinizin tasfiye edilmesi veya kapatılması durumundaki değerini gösterir.

İki tür yatırım içerir: yatırımcıların/sahiplerin katkıda bulunduğu sermaye ve işte biriken kazanç veya kayıplar. Öz sermaye altında listelenen en yaygın hesaplar, adi hisse senedi, imtiyazlı hisse senedi, hazine stoğu ve dağıtılmamış karlardır.

- Adi ve imtiyazlı hisse senetleri , bir şirket tarafından ihraç edilen hisse senetleridir. Adi hisseler, sahiplerine oy hakkı verir, ancak bir şirketin kapanması durumunda, adi hissedarlara ancak imtiyazlı hissedarlardan sonra geri ödenir.

- Hazine hissesi , firmayı düşmanca bir devralmadan korumak için yatırımcılardan geri satın alınan hisseleri ifade eder.

- Birikmiş kazançlar , işletmeye yeniden yatırılan kazançları içerir. Net dönem karının bir önceki dönem karlarına eklenmesi ve yatırımcılara ödenen tutarın kardan pay olarak düşülmesi suretiyle hesaplanır.

Deneme bakiyesi hesabından her bir öz sermaye bileşeninin değerlerini listeleyin ve toplam sahiplerin borçlarını hesaplamak için bunları toplayın. Ardından, 4. ve 6. adımdaki nihai toplamı ekleyerek toplam borçları ve özkaynakları hesaplayın.

Bu yapıldıktan sonra, sizin için hazır bir bilançonuz olacak. Sol taraftaki terazinin sağdaki teraziyle aynı olduğundan emin olun. Değilse, değerlerinizi tekrar kontrol edin.

Bilançoyu doğru bir şekilde oluşturmak için araçlar ve ipuçları

- Bir bilançonun bütünlüğü, hazırlanmasına giren bilgilerle doğrudan ilgilidir. Muhasebe görevlerinizin çoğu gibi, muhasebe yazılımı da kayıt tutmayı yenileyebilir ve hataları azaltırken ayak işlerinin çoğunu yapabilir. Bir defteri kebir ve deneme bakiyesini kolaylıkla oluşturmak için kullanın.

- Temel hesaplamalar yapmak ve işletme sermayesi ve borç-öz sermaye oranı gibi uygun muhasebe oranlarını bulmak, bilançonuzu analiz etmenin anahtarıdır. Finansal raporlama uygulamaları, bu oranları yorumlamanıza ve bilançoyu anlamanıza yardımcı olabilir.

- İş liderlerine gönderirken bilançodaki kilit noktaları açıklayan bir kapak mektubu hazırlayın. Bunu yapmak, işinize değer katan etkili finansal raporlama uygulamaları oluşturacaktır.