Ters İbraz Nasıl Çalışır? Tüccarlar için Basit Bir Kılavuz

Yayınlanan: 2021-12-24Her satıcı düzenli olarak bir ters ibraz yaşar. Rahat bir deneyim değil, ancak hem çevrimiçi hem de çevrimdışı olarak bir işletmeyi yönetmenin bir parçası. Uzun süredir kredi kartı ters ibrazları ve borç ters ibrazları var, ancak e-ticaret anlaşmazlıklar için daha fazla fırsat sunuyor.

Ters ibraz, fonlarının iadesi için doğrudan bankaya başvuruda bulunan bir müşterinin eylemidir. Bir müşteri bir şey satın aldığında, satın alma için tahsil edilen parayı öder. Ancak müşteri dolandırıcılık ve ticari anlaşmazlık gibi sebeplerle parayı satıcıdan geri isteyecektir.

Ters İbraz Nasıl Çalışır? makalesini okuyun. Ters ibrazlar ve bunlardan nasıl kaçınılacağı hakkında daha fazla bilgi edinmek için.

Ters ibraz nedir?

Her satıcı için ters ibraz sürecinde gezinmek zor ve acı vericidir.

Bir müşteri bir siparişe itiraz edip ters ibrazda bulunduğunda, satıcının bu itiraza itiraz etme şansı vardır. Bir satıcı ters ibraza itiraz edebilir ve son olarak kazanırsa, müşteri ile satıcı arasında arabulucu gibi görünen kart dernekleri tarafından kartı veren ve alan bankalarla yapılan önceden belirlenmiş adımların bir listesine katılmaları istenir.

Tüketici korumaları alışveriş yapanı desteklediğinde, satıcılar genellikle ters ibraz için kendilerini şiddetli bir savaşta görürler. Satıcılar, ters ibrazla mücadelede yer almak için, sürecin her adımını daha sıkı zaman dilimleri altında hızlandırmalı ve gerçekleştirmelidir.

Ters ibraz nasıl çalışır?

İlk ters ibraz: İlk ters ibraz anlaşmazlığı ve ön tahkim

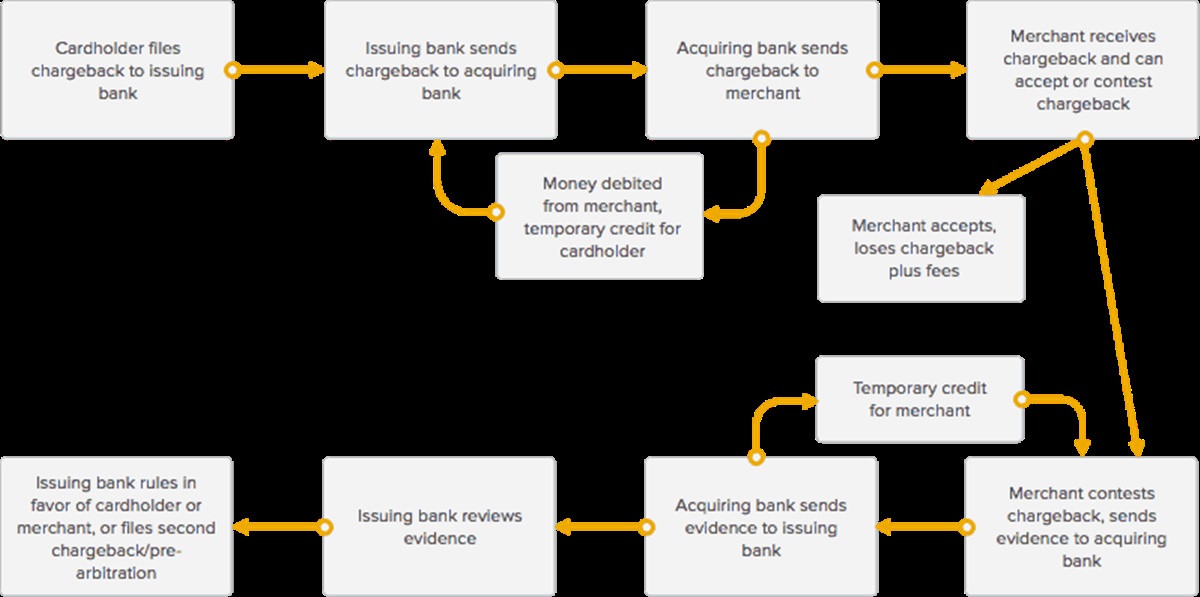

Ters ibrazın temel akışı

Her ters ibraz anlaşmazlığı, kart sahibinin kartı veren bankayla bir işlemle ilgili itirazda bulunmasıyla başlar. Bir kart sahibinin, kart birliğine göre bir ücrete itiraz etmesi için ortalama 45-180 günü vardır. Doğal afet veya ailevi acil durumlar gibi özel durumlar düşünüldüğünde, bazen 356 gün önce bir ücrete itiraz edebilir. Ardından, veren banka talebi değerlendirir ve 2-6 hafta arasında süren geçerliliğine karar verir. Visa, ihraç eden bankaların incelemesi için 30 günden fazla sürmemesine izin verir. Geçerliyse, satıcıyı bilgilendirecek olan satıcının alıcı bankasına veya ödeme işlemcisine göndereceklerdir.

Aynı zamanda, müşterilerden bir anlaşmazlık olduğu satıcıya bildirilir ve alıcı banka, işlem için kart sahibine geri ödeme yapmak ve ters ibraz soruşturma ücretlerini ödemek için satıcı hesabından para çeker. (Geri ödeme, alıcı için geçici bir kredi olarak mevcuttur ve ters ibraz anlaşmazlığını kazanırsa satıcıya geri alınabilir.

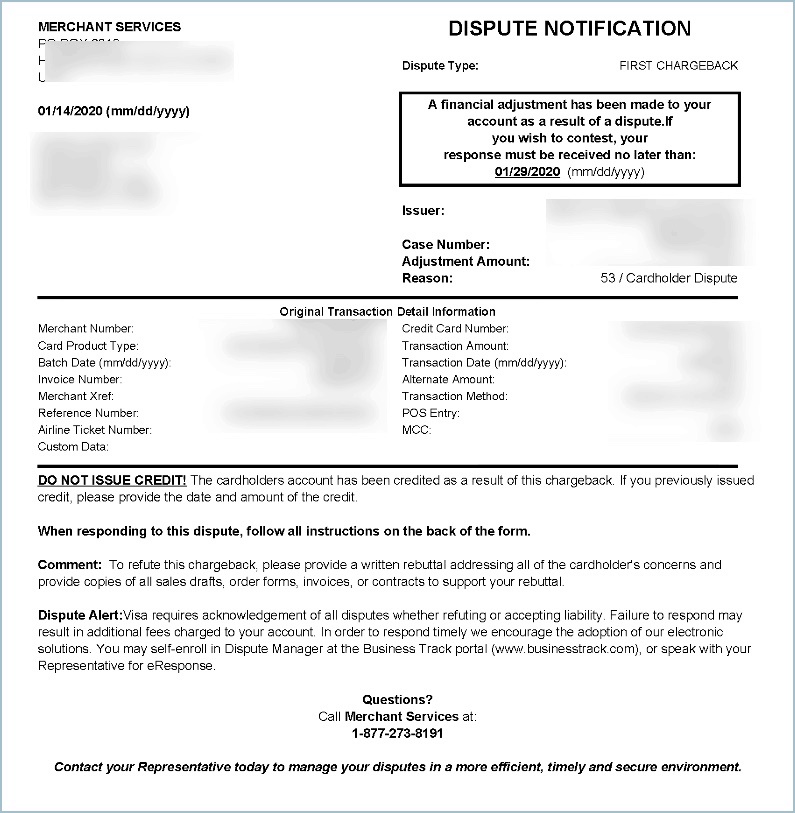

Örnek ters ibraz bildirimi

Alıcı banka veya ödeme işlemcisi, satıcıyı ters ibraz anlaşmazlığı hakkında bilgilendirirken, satıcıya anlaşmazlığın kendi taraflarını göstermek için tamamlaması ve geri dönmesi için formlar sağlar. Satıcılara genellikle talebe yanıt vermeleri için ortalama 7-10 gün gibi çok yakın bir süre verilir.

Satıcıdan ayrıca genellikle, siparişi alıcıya açıklandığı şekilde yerine getirdiğine dair fiyat için aşağıdaki gibi belgeleri içeren belirli kanıtlar istenir:

- Teslimat kanıtı (genellikle takip numarası, sevkiyat makbuzu vb. şeklinde)

- Alışveriş yapanla yapılan herhangi bir konuşma veya satıcının işlemi yerine getirdiğine dair diğer kanıtlar

- Gönderim kanıtı (genellikle bir gönderi sağlayıcısından gönderilen bir gönderi makbuzu, bir onay e-postası vb. şeklinde)

- Satış veya işlem makbuzu

- Pozitif AVS yanıtı

- Fatura adresi ve sevkiyat adresi eşleştirmesi.

Alıcı banka, satıcıdan aldığı formları alacak ve bunları kart sahibinin bankasına getirecektir. Alıcı banka, amir bankaya kanıtı sağladığında, alıcı banka ters ibraz için satıcı hesabına geçici bir kredi gönderir. Şimdi, biri kart sahibine, diğeri satıcıya olmak üzere iki geçici kredi var. Ters ibraz anlaşmazlığı sona erdiğinde, bu kredilerden biri kalıcı hale gelir ve biri de borca dönüşür.

Daha sonra, amir banka satıcı tarafından gönderilen kanıtları, satıcının 4-6 hafta süren işlemi açıklandığı şekilde yerine getirip getirmediğini belirlemek için değerlendirir ve Visa, amir bankanın dikkate alınan kanıtlar için 30 gün süresine izin verir. Visa ile satıcıların, ihraç bankası satıcının tarafını seçmeden veya tahkime gitmeden önce kanıtlarını toplamak ve veren bankaya göndermek için yalnızca bir şansının (1 tur tahkim öncesi) olduğunu fark etmek önemlidir. Üç durumdan biri gerçekleşir:

- Amir banka, satıcının ikna edici kanıt sunmadığını iddia ederse, kart sahibini destekleyecek ve ters ibraz geçerli olacaktır. Kart sahibine verilen provizyon kredisi kalıcı hale gelir ve satıcının geçici kredisi dönüştürülür. Amir banka, isterlerse bu adımda tahkimi teşvik edebilir.

- İhraç bankası, satıcı tarafından sunulan delilin ters ibrazı kazandığını iddia ederse, satıcıya destek olacak ve satıcıya verilen provizyon kredisi kalıcı hale gelecektir. Kart sahibi, hesabında yeniden görünen orijinal işlem için bir ücret bulacaktır.

Kartı veren banka talebi, satıcı ters ibrazı reddetmeyi başarır, ancak kart sahibinden gelen yeni ayrıntılar veya ters ibraz kodundaki bir değişiklik nedeniyle ikinci bir ters ibraz veya ön tahkim başvurusunda bulunmaya karar verir.

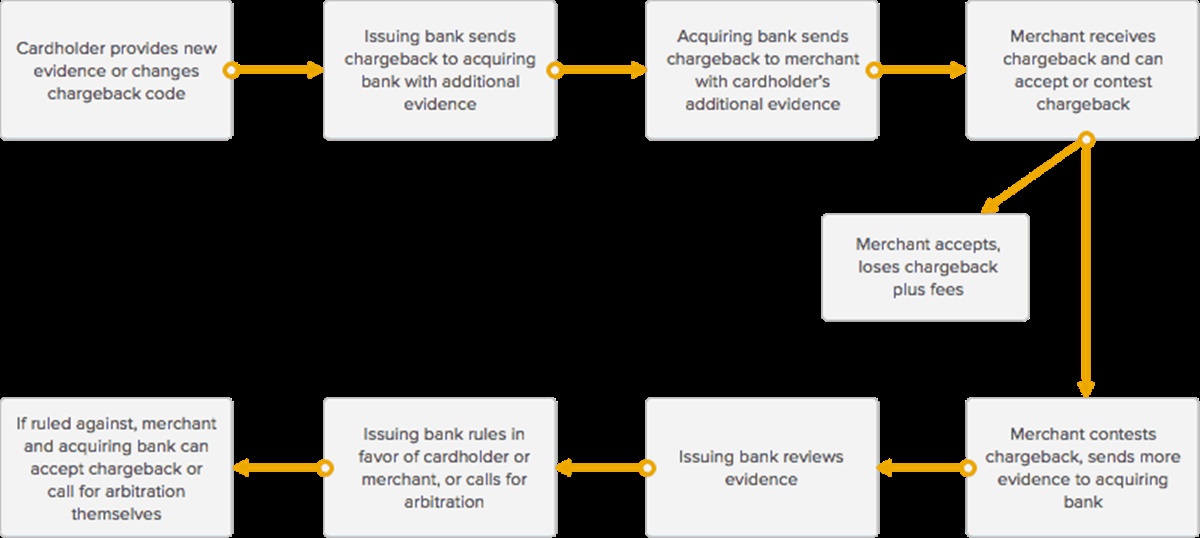

İkinci ters ibraz (Tahkim öncesi): Başka bir turda mücadele etmek (Visa için geçerli değildir)

İkinci ters ibrazın (veya tahkim öncesi) temel akışı

American Express, Masterclass ve Discover, ikinci bir Tahkim öncesi turunu kabul ederken, Visa yalnızca bir tura izin verir. Ön tahkim olarak da bilinen ikinci bir ters ibraz, bir satıcının ilk ters ibraza itiraz etmesinden sonra, amir bankanın aşağıdaki nedenlerden dolayı aynı ihtilaflı işlem üzerinde başka bir ters ibraz oluşturmasıyla gerçekleşir:

- Kart sahibinden yeni veriler var

- Ters ibraz sezonunda bir değişiklik var

- Satıcı tarafından sunulan belgeler yeterli değil, geçersiz veya zorlayıcı değildi

Amir banka, alıcı bankaya ikinci ters ibraz hakkında bilgi verdikçe ve bu bilgi satıcıya iletildikçe, satıcıya bir kez daha kabul etme veya itiraz etme şansı verilir.

Bir satıcı ters ibraz için itiraz etmeye devam etmeyi tanımlarsa, alıcı banka, satıcıdan, anlaşmazlığı kazanmak için siparişi veren bankanın kart sahibine siparişi yerine getirdiğine dair daha ikna edici kanıt sunmasını ister.

(Her zamanki gibi, satıcıdan AVS yanıtı, fatura adresi ve teslimat adresi eşleştirmesi, alıcıyla yapılan görüşmeler vb. gibi ilk ters ibraz döngüsünde göndermediği bilgileri sunması istenir)

Satıcı, alıcı bankaya daha fazla bilgi sunduğunda ve bu bilgi amir bankaya iletildiğinde, amir banka kanıtları değerlendirecek ve şunlara karar verecektir:

- Satıcı ikna edici kanıtlar sundu.

- Satıcı ikna edici kanıt sunmadı.

Satıcının ikna edici kanıtlar sunması halinde, ters ibraz amir banka tarafından kapatılır, işlem tutarı için satıcıya verilen geçici kredi kalıcı hale gelir ve kart sahibi işlemin hesabına yeniden yüklendiğini görür.

Amir banka, satıcının ikna edici kanıt sunmadığına karar verirse, işlem tutarı için kart sahibine verilen geçici kredi kalıcı hale gelir ve satıcı ücretlere ek olarak ters ibraz tutarını kaybeder.

Satıcı ve edinen banka, amir bankanın vardığı sonucu onaylamazsa veya amir banka bunu gerektiriyorsa, taraflardan herhangi biri nihai karara gitmek için kart derneği tarafından tahkim talebinde bulunabilir.

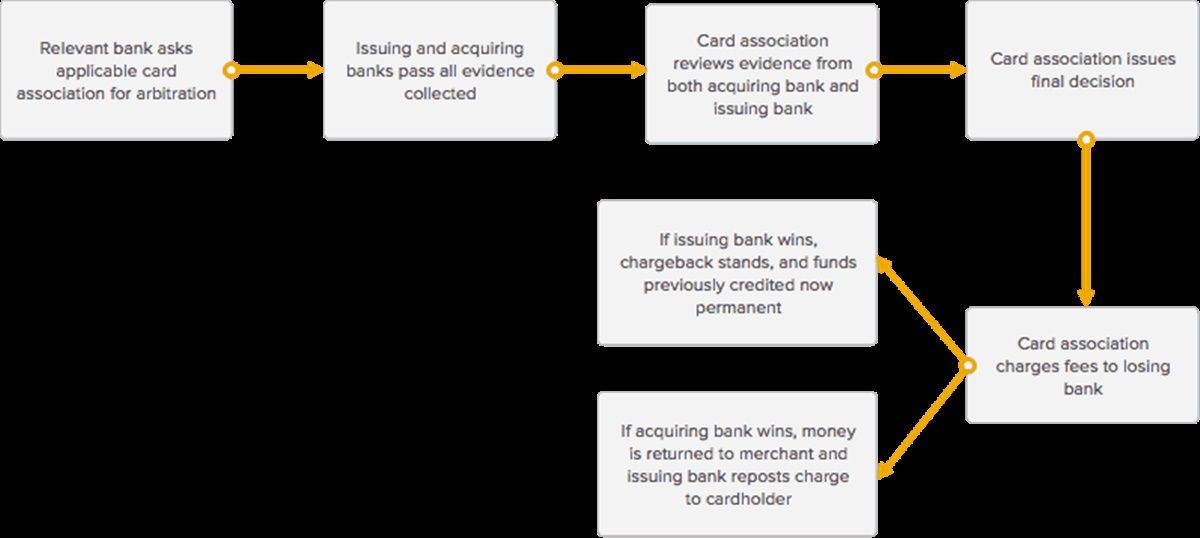

Tahkim: Son duruş

Temel tahkim akışı

Bir satıcının ters ibraz sürecinde karşılaşabileceği son aşamaya tahkim denir. Tahkim, alıcı ve veren bankalar ve buna bağlı olarak satıcı ve kart sahibi arasındaki anlaşmazlığın çözümüne yardımcı olmak için katılan ilgili kart birliğinden oluşur.

Bu aşamada, alıcı banka ve satıcı tahkime devam etmek veya katılmak isteyip istemediklerini belirleyebilir. Edinen bankalar ve satıcılar, büyük ücretler, çaba ve gerekli zaman nedeniyle genellikle tahkime katılmaktan kaçınmayı tercih eder. Ücretler genellikle ortalama olarak yaklaşık 500-900 ABD dolarıdır ve kart birliğine göre ve tüm tahkim süreci, tüm ters ibraz sürecine ortalama olarak yaklaşık 10-45 gün ekler. Satıcılar, belirli bir miktarın altındaki işlemler için tahkime katılmaktan kaçınmaya karar verebilir, ancak binlerce dolar değerindeki işlemlerde çabaya değer olduğunu görebilir.

Alıcı banka ve satıcı tahkime katılmayı belirlerse, ilgili banka (tahkim talebini başlatan) ilgili kart birliğine (American Express, Visa veya MasterCard) bağlanacak ve her kart ağı için farklı olan tahkim işlemlerine katılacaktır. . Bir kart derneği ağının parçası olan her banka, markalarını kullanmanın hüküm ve koşullarını onaylar ve tahkim gibi öğeler için tüm düzenlemelere ve ilgili ücretlere uymak zorundadır.

Kart ortağı, alıcı ve kartı veren bankalar tarafından sunulan tüm kanıtları kontrol edecek ve ters ibraz anlaşmazlığını hangi tarafın kazanacağı konusunda son bir sonuca varacaktır.

Kart derneği kararını verdikten sonra, ters ibraz anlaşmazlığını kapatacak ve kaybeden bankadan tahkim ücretlerini ödemesini isteyeceklerdir.

- Kart derneği kart sahibini destekliyorsa, hesabındaki geçici kredi kalıcı hale gelir ve kartı alan banka, kartı veren bankayı tazmin etmek için geçici krediyi satıcının hesabından siler. Satıcı, kart derneğinden büyük ücretler almanın zorluklarıyla karşı karşıya.

- Kart derneği satıcıyı destekliyorsa, satıcı hesabındaki geçici kredi kalıcı hale gelir ve kartı veren banka işlemi kart sahibinin hesabına yeniden kaydeder. Amir banka, tahkim ile ilgili ücretlerin sorumluluğunu üstlenir. Bir kart ilişkisinin tahkim sırasında bir satıcıyı desteklediği durumun önemli ölçüde az olduğunu unutmayın.)

Tüccarlar ve işletmeler için ters ibrazlardan nasıl kaçınılır?

Ters ibrazların işletmeniz için günden güne istikrarlı nakit akışını artırabileceğini kabul ederek, ters ibrazlarla ilgili daha fazla bilgi edinmek ve bunların oluşmasını önleyebilecek bazı öneriler aşağıda verilmiştir.

Ters ibraz %100 kaldırılamasa da, satıcıların bunların oluşumunu önemli ölçüde azaltmak için yapabilecekleri bazı adımlar vardır. Bir satıcı işleme prosedürlerini ne kadar iyi anlarsa, satıcının ters ibraz için bir şey yapması veya yapmaması o kadar az olasıdır.

Tüm işletmeler için prosedürler

Öncelikle işlemcinize sunduğunuz işletme adının müşterilerinizin fark edeceği bir ad olduğundan emin olun. Bu onların ifadesinde görünen isimdir.

Alma isteklerine yanıt verin. Müşteriler ve kart veren bankalar, satış ve kredi poliçelerinin kopyalarını isteyebilir. Bir talep ortaya çıktığında bir satıcının 12 iş içinde yanıt vermesi gerektiğini söylüyor. İşletmenizin bu belgeleri hızlı ve kolay bir şekilde gönderecek şekilde ayarlandığından emin olun. Host Merchant Services, satış taslaklarının ilk ters ibraz bildiriminden sonra 180 gün boyunca yetkili personele ulaşmasını ve ardından uzun vadede güvenli bir yerde saklanmasını önerir.

Perakende işletmeler için prosedürler

Perakende satıcılar, MasterCard, Discover ve Visa ağı tarafından her yıl yayınlanan işlem gereksinimlerine tam olarak uyduklarından emin olmalıdır.

Kartları terminalinizden geçirerek kartın mevcut olduğunu kanıtlayın ve kart sahibinden bir imza aldığınızdan emin olun ve bu imzayı kartın arka yüzüyle karşılaştırın. Gerekirse ekstra kimliği gözden geçirin. Kart imzalı değilse, imza içeren bir fotoğraflı kimlik isteyin ve kart sahibine kartı imzalatın. Yoksa kart kabul edilmez.

Bir kartın bir terminale manuel olarak girilmesi gerektiğinde bir damgaya sahip olun. Tutar, işletme adresi, işletme adı ve kart sahibinin imzasını içeren tüm işlem bilgilerinin basılı kopyada göründüğünden emin olun.

Bir kart terminalden geçirilmiş olarak kabul edilmezse, denemeye devam etmeyin ve yetki almayın. Bunun yerine kart sahibinden yeni bir ödeme yöntemi isteyin. Ayrıca ekrandaki sayının karttaki kabartmalı sayıya benzer olduğunu belirleyin.

Kısmi Yetkilendirmeye dikkat etmek çok önemlidir. Bunun nedeni, bir ödemenin daha küçük tutarlara bölündüğü durumlar oluşturabilmesidir.

İnternet ve posta siparişi/telefon siparişi işletmeleri için prosedürler

Müşterinizin kesin fatura adresini sunduğundan emin olmak için Adres Doğrulama Sistemini (AVS) kullanın. Discover Network tarafından kart bulunmayan her işlemde AVS gereklidir.

İşlemcinize, ekstrenize ekleyebilecekleri bir yerel veya 800 numara sunun. Bu numarayı müşterinize sağlamak, ters ibrazın gerçekleşmesini önlemeye yardımcı olacaktır. Müvekkiliniz size sorularıyla ulaşabilir ve yanlış anlaşılmaları hızlı ve etkili bir şekilde açıklama fırsatınız olur.

Bir müşteriye mal gönderirken, tam fatura adresine teslimat kanıtı sunabilen bir nakliye hizmeti kullanmalısınız. Aşırı pahalı ürünler için, alışveriş yapan kişiye verilecek ürün için imza isteyin.

Ters ibraz durumunda, Ev Sahibi Tüccar Hizmetleri, satıcının ters ibraz işlemlerinde satıcı adına cesurca savaşırken yardımcı olur. HMS, tüm müşterileri için ters ibraz oranlarını düşürmeye çalışır ve bunu yaparken proaktif bir rol oynar.

Çözüm

Ters İbraz Nasıl Çalışır konulu yukarıdaki gönderi, şüphesiz ters ibrazlar hakkında daha fazla bilgi edinmenize yardımcı olabilir ve yüzleşmeniz gereken anlaşmazlıkların sayısını azaltabilir. Bu konu hakkında net olmayan bir şey varsa, sorularınızı yorum kutusuna bırakın. Size yardımcı olmaktan mutluluk duyarız.

Herkese okuduğu için teşekkürler!