Elektronik Çek Nedir? Elektronik Çek Hakkında 10 Popüler Soru

Yayınlanan: 2021-12-24"Elektronik kontrol" terimini duymuş olabilirsiniz, ancak tam olarak ne olduğunu bilmiyor olabilirsiniz. Lütfen endişelenmeyin, bu makale elektronik çeki daha iyi anlamanıza yardımcı olacaktır. Elektronik Çek Nedir? sorusuna basit bir cevap vereceğiz. Elektronik Çekle İlgili 10 Popüler Soru . Şimdi başlayalım!

İlgili Mesajlar:

- Shopify Hangi Ödeme Yöntemlerini Kabul Eder?

- Yinelenen ödemeler nelerdir?

- Shopify Payments Nasıl Kurulur

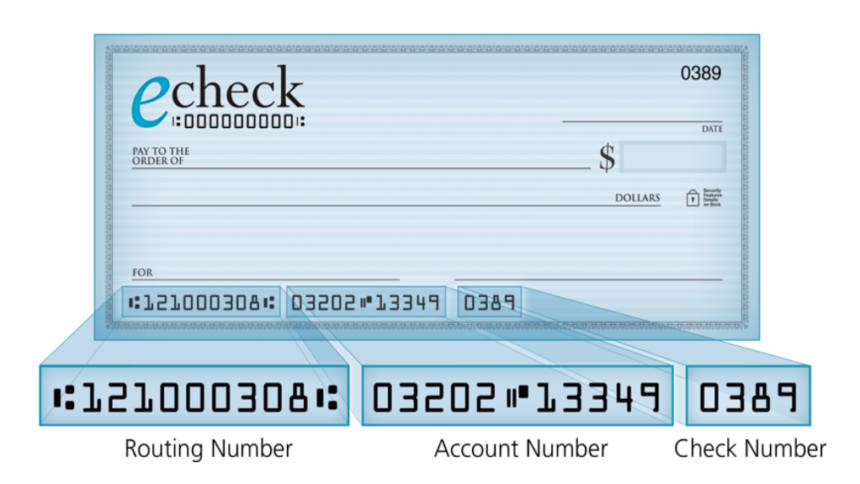

Elektronik çek nedir?

Elektronik kontrol Tanım

Çek hesabınızdan elektronik ödeme olarak, yalnızca bankanın yönlendirme numarası, çek hesap numaranız ve hesaba adınızın girilmiş olması durumunda kullanılacaktır. E-çek ve elektronik ödeme kullanmanın amacı online ödeme yapmaktır. Çevrimiçi alışveriş yaptığınızda veya kredi kartı şirketinize, IRS'ye ödeme yaptığınızda veya ipotekiniz için ödeme yaptığınızda, bu bilgilerle doğrudan çek hesabınızdan elektronik ödeme yapmak için bir alternatifiniz de olabilir.

Ayrıca e-çek, ödemeleri hızlı bir şekilde işleyebilir ve ödemenizin elektronik kaydını sağlayabilir. Bir e-çek ödemesi yaparsanız, normalde anında bir makbuz alırsınız ve bir PDF dosyası olarak yazdırabilir veya kaydedebilirsiniz. Ayrıca, alacaklıların çoğu size bir e-posta onayı alma seçeneği sunar.

Hem bireyler hem de işletmeler e-çek ve elektronik ödemeleri kullanabilir. İş açısından bakıldığında, elektronik çekleri çek şeklinde göreceksiniz. Bireyler açısından, elektronik ödeme yapmak için çek hesabı bilgilerinizi kullanmak daha popülerdir. Bir e-çek, ödemelerin çek hesabınızdan çekilmesine ve ACH ağı boyunca elektronik olarak alacaklıya aktarılmasına izin verir.

Ödeyenin bankasını temizlemek ve fonların alacaklının banka hesabında görünmesi için, e-çekler ve elektronik ödemeler normalde bir ila iki gün sürer. İşlemin her iki tarafı için de bu hızlı dönem avantajlıdır. Çünkü ödeyen için, bir kağıt çekin postalanmasından sonra olası uzun süreli ödeme süresi doğabilir. Daha spesifik olarak, ödemeyi gönderdiler. Ancak, para hesaplarında kalır. Hesaplarını dengelemeyen ve çek hesaplarını yakından takip edemeyen kişi veya işletmeler, bu ödemeyi hatırlamamaları ve hesaplarını beklenenden fazla harcamaları durumunda kredili mevduat hesabı açılmasına neden olabilir.

Alacaklı açısından, bir e-çek harikadır çünkü çekin posta yoluyla gelmesini beklemek ve daha sonra kağıt çek için normal çek takas sürecini beklemek zorunda kalmayacaklardır. Çeki bankalarına yatırmaları gerekmektedir ve bundan sonra banka çek takas işlemi yoluyla gönderecektir. Normalde, alacaklı fonlarını kağıt çekten daha hızlı bir şekilde e-çek ile alacaktır. Böylece nakit akışlarını güçlendirebilir ve bundan en iyi şekilde daha kısa sürede yararlanabilirler.

O nasıl çalışır?

Daha büyük elektronik bankacılık alanının bir parçası ve elektronik fon transferleri (EFT'ler) ile ilgili bir işlem alt kümesinin parçası olarak, elektronik ticaret alanında meydana gelen işlemlere yanıt olarak bir elektronik çek geliştirilmiştir. Hem elektronik çekleri hem de ATM'den para çekme ve para yatırma, banka kartı işlemleri ve uzaktan çek yatırma özellikleri gibi diğer bilgisayarlı bankacılık işlevlerini içerir. İşlemleri gerçekleştirmek için, gerekli işlemleri gerçekleştirmek üzere ilgili hesap verilerine erişmek için farklı bilgisayar ve ağ teknolojileri kullanmalısınız.

Kağıt çek içeren ve kağıt çeklerle aynı yasalara tabi olan herhangi bir işlem için ödeme yapmak için elektronik çekleri de kullanabilirsiniz. ABD Hazinesi, büyük çevrimiçi ödemeler yapmak için bu ilk İnternet tabanlı ödeme biçimini kullandı.

Elektronik çek ödemeleri nasıl işler?

Elektronik çek işlemenin dört temel adımı:

1. Adım: Yetkilendirme İsteyin

İşlemi gerçekleştirmek için şirketin çevrimiçi ödeme formu, imzalı sipariş formu veya telefon görüşmesi yoluyla müşteriden yetki alması gerekir.

2. Adım: Ödeme Kurulumu

Yetki alındıktan sonra şirket, ödeme bilgilerini çevrimiçi ödeme işleme yazılımına girecektir. Yinelenen ödemeler için, yinelenen planın ayrıntıları girilecektir.

3. Adım: Sonlandırın ve Gönderin

Yazılıma ödeme bilgilerinin girilmesinden sonra, şirket "Kaydet" veya "Gönder"e dokunur ve ACH işlem sürecini başlatır.

4. Adım: Ödeme Onayı ve Yatırılan Paralar

Ödeme Onayı ve Yatırılan Paralar: Tutar, müşterinin banka hesabından otomatik olarak düşülür, ardından müşteriye çevrimiçi yazılımdan bir ödeme makbuzu gönderilir. ACH işleminin başlamasından yaklaşık üç ila beş iş günü sonra, tutarın kendisi şirketin banka hesabına yatırılacaktır.

eCheck işleme nasıl çalışır?

En başından beri, bir şirket, eCheck ödemelerini kabul etmek için müşterinin banka yönlendirme ve çek hesap numaralarını içeren bilgilerini toplamalıdır. Bu tür bilgileri çevrimiçi olarak, telefonla veya şahsen bir kağıt form aracılığıyla edinebilirler. Günümüzde şirketlerin çoğunun web siteleri var ve hatta bu bilgileri elde etmek için korunan bir form sayfası bile var. Bu tür müşteri bilgileri, tacirin bankasının müşterinin bankası ile doğrudan iletişim kurmasını sağlar.

Fonların doğrulanmasından sonra, otomatik ödeme ACH boyunca sonuçlanacaktır. Her yıl ACH aracılığıyla büyük miktarda para aktarılır. 2018 yılının ilk çeyreği ile 2019 yılının ilk çeyreği arasındaki bir yıl boyunca ACH Ağ Hacminde %5.8'lik bir artış verildiği sonucuna varabiliriz.

ACH elektronik çek ödeme işlemine katılan ilk taraf, eÇeki bozduran perakendeci olan bir göndericidir. Doğrudan para yatırma işlemini başlatmak için, oluşturucu müşteriden gerekli bilgileri toplar.

Bu ödeme sürecine dahil olan ikinci taraf iş bankasıdır. Bu, yaratıcının bankasıdır veya aynı zamanda Kaynak Mevduat Mali Kuruluşu (ODFI) olarak kabul edilir. Bu ticari banka, ACH girişini göndericinin talebi üzerine koyar, çeşitli müşterilerden ödemeleri toplar ve ödemeleri miktarlarda bir ACH operatörüne aktarır.

Bir dakika, birkaç kez bahsettiğimiz ACH operatörü nedir? ACH operatörü, fon talebini ayarlamaktan ve fonları işletme bankasına yatırmaktan sorumlu olacaktır. Son taraf, müşterinin bankası veya bir Alıcı Mevduat Mali Kuruluşudur (RDFI). Görevi, talebi almak, fonların kullanılabilirliğini kontrol etmek, ardından müşterinin hesabını borçlandırmak ve işletme hesabına alacak eklemektir.

ACH fonlarının gönderilmesi birkaç gün sürerdi, ancak şimdi, ACH'yi yöneten Ulusal Otomatik Takas Odası Birliği (Nacha), aynı gün finansman sağlayan yeni bir yeteneğe sahip.

Elektronik çekler ile kağıt çekler arasındaki farklar nelerdir?

E-çekler dijitalken, kağıt çekler kağıttır ve şu andan itibaren potansiyel olarak güncelliğini yitirecektir. Günlük işlemler veya ev giderleri için çek yazan müşteri sayısı azalmaktadır. eChecks gibi dijital ödeme formlarının kolaylığını tercih etme eğilimindedirler.

Ayrıca, çevrimiçi olarak yapılan işlemlerin sayısı artsa da, anlık, sorunsuz ve hızlı görünen yeni dijital ödeme türlerini mümkün kılıyor. 2018'de ABD'deki çevrimiçi perakende satışlar yüzde 15 artarak 517 milyar dolara ulaştı. Rakamların toplam ticarette daha büyük bir paya ulaşması bekleniyor.

E-Çeklerin işlem süresi kağıt çeklerden daha kısadır. İlk neden, bir bankaya kağıt çek yatırmanın daha fazla zaman ve manuel çaba gerektirmesidir. Ayrıca kağıt çeklerin işlem ve bekletme süreleri e-çeklere göre daha uzundur. Diğer bir neden ise e-çeklerin dijital olarak gerçekleştirilmesi, dolayısıyla sürecin daha hızlı gerçekleşmesidir.

EFT, elektronik fon transferi anlamına gelir. eCheck, ACH ödemeleri, banka havalesi, PayPal ödemeleri, doğrudan para yatırma, SEPA ödemeleri, yerel banka havaleleri ve eCüzdanlar gibi bazı elektronik ödeme türlerini içeren genel bir kavramdır. eChecks ve ACH gibi işlemler EFT örnekleridir. Ancak tüm EFT işlemleri eÇek ve ACH olmadığı için bunun tersi doğru olmayabilir.

Banka havalesi açısından, bir banka hesabından diğerine para aktarırlar. Gruplar halinde gerçekleşen ACH transferleriyle karşılaştırıldığında, banka havaleleri herhangi bir dönemde bir işlem olmak üzere manuel olarak sonuçlanır. Bu nedenle, banka havaleleri için ACH'den daha fazla ücretlendirilirsiniz. Bir başka çarpıcı farklılık, ACH bir kez başlatıldığında tersine çevrilebilirken, banka havalelerinin yapılamaz olmasıdır. Bu nedenle, ACH'nin banka havalesinden daha güvenli olduğu kabul edilmektedir.

eCheck, EFT ve ACH nasıl ayırt edilir?

Yukarıda belirtildiği gibi EFT, "elektronik fon transferi" anlamına gelir. Şimdiye kadar ACH hakkında çok konuştuğumuzu fark etmişsinizdir. Ama tam olarak nedir? ACH, "Otomatik Takas Odası" anlamına gelir. Amerika Birleşik Devletleri'ndeki finans kurumları tarafından kullanılan, altyapısı ödeme işleme şirketleri tarafından kullanılan elektronik bir ağdır.

ACH, EFT ve eCheck nasıl ayırt edilir? Eh, bir eCheck, Otomatik Takas Merkezi (ACH) ağını kullanarak ödemeyi işleyen bir elektronik fon transferi (EFT) biçimidir. Ödeme, ödeyenin hesabından elektronik olarak çekilir, ACH ağı aracılığıyla alacaklının bankacılık kurumuna gönderilir ve daha sonra bir kağıt çek gibi elektronik olarak alacaklının hesabına yatırılır (yalnızca elektronik olarak).

E-Çek kabulü hangi tür işletmeler için iyi olabilir?

Buradaki soru şudur: "e-Check kabulü bir işletmenin gelirini artırabilir mi?" Cevap evet. eCheck ödemeleri, işletmelerin daha fazla ödeme yaparak daha fazla nakit girişi oluşturmasını sağlar. Çek hesap numaraları, kredi kartı numaraları kadar sık değiştirilmediğinden, ödeme kesintisi neredeyse masadan kalkacaktır.

E-Çek kabulü her büyüklükteki ve türdeki işletmeler için faydalı olabilirken, ödeme türü özellikle aşağıdaki işletmeler için uygundur:

Aboneliğe dayalı işletmeler

Aboneliğe dayalı modele örnek olarak müzik, kulüp veya spor salonu üyelikleri ve dergi abonelikleri dahildir. eChecks ile işletmeler ve müşterileri, yinelenen ödemeler, otomatik ödeme ve otomatik yenileme ile uğraşmakta zorluk çekmeyecek.

Çevrimiçi işletmeler

Bir şirket, bir müşteriye ürününü bir kez satmayı ve her ay, diğer durumlarda yıllık olarak toplamaya devam etmeyi seçebilir. En güçlü satış modelidir ve son yıllarda online hale gelmektedir.

Büyük ödemeleri kabul eden işletmeler

ACH, eÇekler için fon transfer ettiğinden, bankalar doğrudan diğer bankalarla iletişim kurabilir. Şirketler, kredi kartı ödemelerinin işlenmesinde ilgili aracının neden olduğu değişim ücretleri için ödeme yapmak zorunda kalmayarak çok tasarruf edebilir. Şirketiniz sürekli olarak önemli sayıda ödemeleri işliyorsa, elektronik çek ödemelerini kabul etmek çok tasarruf etmenize yardımcı olabilir.

Elektronik çek işlemleri için başlıca güvenlik bileşenleri nelerdir?

E-Çeklerin güvenliği, kağıt çeklerden daha fazladır. Ayrıca, E Düzenlemesi ile daha fazla tüketici korumasına sahiptirler. eCheck işlemleri için beş ana güvenlik bileşeni aşağıdaki gibidir:

kimlik doğrulama

Bu süreçte, ödeme sağlayıcı hesap bilgilerini gönderen kişiyi doğrular. Kimlik doğrulama, satıcının sahte ödeme ile gönderilen bilgileri almayacağını garanti eder.

şifreleme

Şifreleme, hassas verilerin "maskelenmesi" anlamına gelir, bu da onu hassas olmayan hale getirir; bu, birisi tarafından çalınırsa değersiz hale gelir. Güvenli olmayan elektronik ağlar üzerinden gerçekleşen eÇekler dahil tüm ACH işlemleri için şifreleme gereklidir.

Açık anahtar şifrelemesi

Şifreleme işleminin bir parçası olarak, verilerin şifrelenmesinde, aktarım sırasında güvenliğinin sağlanmasında kullanılır.

Elektronik imza

Şifreleme işleminin bir parçasıdır. Zaman damgalı bir dijital imza, hiç kimsenin eCheck işlemlerini hileli bir şekilde kopyalamaya çalışamayacağını garanti etme gücüne sahip olabilir.

Sertifika Yetkilileri

Bilgileri korumak, işlemleri şifrelemek ve güvenli iletişimi mümkün kılmak için Sertifika Yetkilileri, SSL Sertifikası gibi Dijital Sertifikalar verir.

Yinelenen algılama

Bir dolandırıcılık tespit stratejisi olarak, yinelenen tespit, yinelenen e-Çek işlemlerini ve şüpheli etkinliği izlemeye yardımcı olur.

Elektronik çek ödemeleri nasıl kabul edilir?

Bir şirketin e-Çekleri kabul etmesi için bir ödeme işlemcisi veya ödeme ağ geçidi ve bir finans kurumu ile ortak olması gerekecektir.

Gerekli donanım ve yazılım türü, e-Çekleri nasıl kabul edeceklerine bağlıdır. Örneğin, bir satıcı satış noktasında eÇek kabul etmeye karar verirse, bir çek tarayıcısı gerekli olacaktır. E-Çekleri çevrimiçi olarak kabul etmeyi düşündüklerinde, bu tür bir ödemeye izin vermek için uyumlu bir ödeme yazılımına ihtiyaç duyacaklar.

Elektronik çek ödemesi nasıl gönderilir?

Ödemeyi aktardığınız kişinin elektronik ödeme gönderebilmesi için bir ACH satıcı hesabına sahip olması gerekir. Bu tüccar hesabı, ACH ağını kullanarak elektronik fon transferi yoluyla ödeme kabul etmelerini sağlar.

Elektronik çek ödemesi göndermenin iki yolu vardır. Birincisi, alacaklıdan bir çevrimiçi ödeme formu alacaksınız. Buradan çek hesap numaranızı, yönlendirme numaranızı ve ödeme tutarınızı gireceksiniz. "Gönder"e dokunarak alacaklının ödeme tutarını çek hesabınızdan kesmesine izin vereceksiniz.

İkinci yol, alacaklının kayıtlı bir telefon hattını arayarak çek hesabınızı ve yönlendirme numaralarınızı sormasıdır. Bu numaraları ve ödeme tutarını online ödeme terminaline girecekler. “İşlem”e dokunduktan sonra ödeme, ödeyenin banka hesabından çekilecek ve ardından alacaklının hesabına yatırılacaktır.

Yinelenen ödemeler için eCheck kullanabilir miyiz?

En popüler yinelenen ödeme türleri arasında yer alan eChecks, özellikleriyle sizi yarı yolda bırakmayacak. "Yinelenen ACH ödemesi" terimini yabancı buluyorsanız, size daha fazlasını söyleyeceğiz. Yinelenen bir eCheck ödemesiyle aynıdır. Kiracıların normalde Mülk yöneticileri tarafından yinelenen bir eCheck kira ödeme formu doldurmaları gerekir. Bunu yaparak, mülk yöneticileri her ay belirli bir günde kiracılarının çek hesabından kirayı otomatik olarak çıkarabilirler.

Elektronik çek ne kadar tutar?

eCheck işleme için, her eCheck satıcı hesabı sağlayıcısından alınan ücretler farklı olabilir. Bazı e-çek işleme şirketleri, işlem başına daha yüksek bir ücret ve daha düşük bir aylık ücret talep ederken, diğerleri bunun tam tersini yapıyor. Ortalama ücret aralığı, eCheck işlemi başına 0,30 ABD Doları ile 1,50 ABD Doları arasındadır.

Çözüm

Özetlemek gerekirse, Elektronik Kontrolün tam olarak ne olduğunu , bununla ilgili 10 popüler soruyu yanıtlayarak size açıkladık. Devam eden iş trendlerini takip edebileceğinizi ve çevrimiçi ödeme yapmak için şirketinizde eCheck'i kabul edebileceğinizi umuyoruz. İşletmenizin performansını nasıl dönüştürdüğünü göreceksiniz!

Herhangi bir sorunuz, yorumunuz veya endişeniz varsa, aşağıya yorum bırakmaktan veya doğrudan bizimle iletişime geçmekten çekinmeyin. Bir şeye ihtiyacınız olması durumunda size yardım etmeye her zaman hazırız. Ayrıca, makalemizi faydalı bulursanız, sosyal ağınızın topluluğuyla paylaşabilirsiniz. Bunu yapabilirseniz minnettar oluruz.

Daha fazla okuma

- 3PL nedir? Çevrimiçi Mağazanız için 3PL Nasıl Seçilir?

- Veri Görselleştirme Örnekleri

- Boş Zamanlarınızda Yapabileceğiniz Verimli Şeyler