e-Ticaret finansmanı: Bir Kılavuz

Yayınlanan: 2022-05-11E-Ticaret endüstrisinin görünümü çok umut verici – dünya çapındaki satışların 2025 yılına kadar 4,8 trilyon ABD dolarına ulaşması bekleniyor.

Ancak e-ticaret işinizi böylesine rekabetçi ve yüksek büyüme ortamında ölçeklendirmek zor olabilir.

Sonuçta, nakit akışı olmadan büyümeyi hızlandırmak için kritik fırsatlardan yararlanmak zor…

Birçoğu şimdi bu ortak zorluğun üstesinden gelmek için e-ticaret finansmanı arıyor.

E-Ticaret finansmanının ne olduğuna (örneklerle) ve büyümeyi nasıl yönlendirebileceğine daha yakından bakalım.

e-Ticaret nedir?

e-Ticaret ( elektronik ticaret ), çevrimiçi mal ve hizmetlerin alım ve satımıdır.

E-Ticaret denilince, çoğu insan için genellikle işletmeden müşteriye (B2C) perakende satış akla gelen ilk şeydir.

Bununla birlikte, bir e-ticaret kanalı sunmak, işletmeler arası (B2B) dahil olmak üzere birçok farklı endüstri ve işletme türündeki birçok işletme için bir zorunluluk haline geldi.

Bu, uzman e-ticaret web siteleri (bazen eMağazalar olarak adlandırılır) ile normal web siteleri arasındaki ayrımın azaldığı anlamına gelir.

Son kullanıcı için iyi bir e-ticaret deneyimi sorunsuz ve basittir. Ancak gerçekte, birden çok teknoloji, hizmet ve tedarik zincirinden oluşur.

Örneğin, önemli bir bileşen çevrimiçi ödemelerin işlenmesidir. Buna sırayla işlemler, indirimler, geri ödemeler, promosyonlar, uyumluluk ve daha fazlası dahildir.

E-ticaret finansmanı nedir?

' e-Ticaret finansmanı ' (genellikle 'e-ticaret finansmanı ' ile birbirinin yerine kullanılır) basitçe ' e-ticaret işletmeleri için finansman ' demenin kısa bir yoludur.

E-ticaret finansmanından bahsederken, esasen özellikle e-ticaret işletmelerine uygun finansman çözümlerinden bahsediyoruz.

Bunun nedeni, e-Ticaret'e özel ayrı bir finansman çözümleri yelpazesinin olmamasıdır.

Bunun yerine, e-ticaret işletmeleri, çoğu e-ticaret dışı işletme için de mevcut olan genel finansman seçeneklerini kullanır.

Bununla birlikte, bu çözümler, e-Ticaret'e özel oranlar ve ek hizmetler ile belirli e-Ticaret ihtiyaçlarına uyacak şekilde uyarlanabilir.

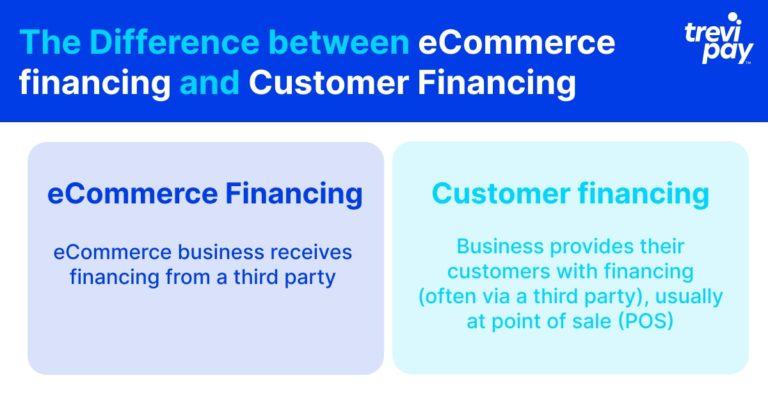

E-ticaret finansmanı ile müşteri finansmanı arasındaki fark nedir?

Müşteri finansmanı , bir işletmenin (genellikle üçüncü bir taraf aracılığıyla) müşterilerine, genellikle satış noktasında (POS) finansman sağlamasıdır.

Müşteri finansmanı, e-ticarette giderek daha büyük bir rol oynuyor. İşletmelerin bakış açısından, müşterilere bir kredi limiti sağlamak, harcamaları ve bağlılığı artırmak için güçlü bir araç olabilir.

Müşterinin bakış açısından, daha büyük satın alımları daha yönetilebilir ödemelerle ödemelerini sağlar.

Bu, bir e-ticaret işletmesinin üçüncü bir taraftan finansman aldığı e -ticaret finansmanından farklıdır.

Bu, nakit akışının geri kazanılması, hisse senedine, ekipmana yatırım yapılması veya belirli bir kampanyanın finanse edilmesi vb. dahil olmak üzere çeşitli nedenlerle uygulanabilir.

E-Ticaret işinize hangi finansman modeli uygun?

E-ticaretin bazı yönleri bir işletme için tutarlı ve öngörülebilir bir büyüme sağlayabilirken, diğerleri daha değişken olabilir.

Sermayeyi nasıl artıracağınızı düşünmeden önce, nereye ve ne zaman yatırım yapacağınıza karar vermelisiniz.

Aşağıda üç önemli hususu listeledik. Düşünmeniz gereken her şeyi kapsamazlar, ancak en azından karar verme sürecinizi teşvik edeceklerini ve bilgilendireceklerini umuyoruz.

E-Ticaret finansmanı karar verme süreci için 3 önemli husus

1. Küreselleşme

e-Ticaret işletmeleri genellikle küreselleşmenin öncüsüdür.

Bu, tedarik zincirleri, trendler ve ekonomik, politik ve hatta kültürel koşullarla ilgili benzersiz zorluklar ve fırsatlar getiriyor. Bunların hepsi satışları ve stokları önemli ölçüde etkileyebilir.

Elbette doğrudan öngörülemeyen bazı ' kara kuğu olayları ' vardır. Ancak, e-Ticaret işinizle ilgili finansal kararlar alınmadan önce, en azından mevcut pazar değerlendirmeleri dikkate alınmalı ve farklı senaryolar planlanmalıdır.

Örneğin, 2020'de küresel Kovid pandemisinin ve buna bağlı sokağa çıkma kısıtlamalarının başlangıcında, e-ticaret işletmeleri dünya çapında büyümede keskin bir artış gördü.

Bu, birçok işletmenin hisse senetlerine, çevrimiçi pazarlamaya ve diğer ilgili harcamalara yatırım yapması için harika bir zaman olduğu anlamına geliyordu.

Ancak, Mart 2022'ye kadar bu hızlı büyüme oranı tersine dönme işaretleri gösteriyordu. Bu, endüstriler ve ülkeler arasında farklılık gösterse de, öngörülemeyen piyasa güçlerinin sonuçları nasıl şekillendirebileceğini gösteriyor.

2. Dijitalleştirme

Dijital manzara hızla değişiyor. Başarılı bir e-ticaret stratejisinin büyük bir kısmı dijitalleşmedir süreç ve sistemlerden oluşmaktadır. Bu bir işletmenin esnek olma yeteneğine bağlıdır ve adapte olmak.

Bunun bir yönü entegrasyondur. CRM'lerden sosyal medyaya, platformlar arasında veri ölçekleme ve paylaşma yeteneği, büyüme üzerinde muazzam bir etkiye sahip olabilir.

Örneğin, C-ticaret (konuşma ticareti), e-ticarette giderek daha popüler hale geliyor. Yakın tarihli bir küresel Meta anketi, 3 katılımcıdan 2'sinin doğrudan daha önce bir işletmeye mesaj gönderdiğini buldu.

C-ticarete uyum sağlamak, kaynakların hızlı bir şekilde tahsis edilmesini ve diğer satış ve pazarlama CRM'leri ile entegrasyonu gerektirir.

Dijitalleşmeyi hızlandırma ihtiyacı veya fırsatı olan bir e-ticaret işletmesi için, e-ticaret finansman seçenekleri verimli ve zamanında çözümler sunabilir.

3. Nakit dönüşüm döngüsü (CCC)

Nakit dönüştürme döngüsü (CCC) (aynı zamanda nakit döngüsü veya net işletme döngüsü olarak da bilinir), kaynaklara yapılan yatırım ve envanter, satışlar ve ardından tahsilat arasındaki sürecin (gün olarak) ne kadar sürdüğünü ölçmek için kullanılan bir ölçüdür. para kaynağı.

Bir CCC ne kadar çok gün sürerse, nakit akışı o kadar uzun sürer. Her endüstrinin ve belirli bir işletmenin kendi ortalamaları ve aralıkları olacaktır.

E-Ticaret finansman çözümlerinin bir avantajı, fonlara erişim kazanmanın göreceli hızıdır.

Bu avantajın işletmeniz için önemli olan diğer faktörlere karşı tartılması gerekir, ancak yüksek CCC'ye sahip çevrimiçi işletmeler için finansman çok önemli bir destek sağlayabilir.

E-Ticaret işiniz için mevcut 4 popüler seçenek

Bir şirketin seçtiği finansman çözümü, yaşı, sektörü ve ölçeği dahil olmak üzere çeşitli faktörlere bağlıdır.

Bir de zamanlama sorunu var. Örneğin, uzun vadeli yatırım getirisi (ROI) (altyapı, yeni pazar girişi vb.) olan projelere yatırım yapmak isteyen şirketlerin, öz sermayeden vazgeçmeyi içeren çözümleri düşünmesi gerekebilir. Alternatifler çok fazla finansal risk almayı gerektirebilir.

Bankalardan ticari krediler ve ticari banka hesabınıza eklenen kredili mevduatlar gibi iyi bilinen ve köklü seçenekleri buraya bilerek dahil etmedik.

Bunun nedeni, işletme sermayesine erişmenin yeni yollarını arayan bir e-ticaret işletmesine daha uygun olabilecek daha modern alternatiflere bakmak istememizdir.

1. Tüccar nakit avansı

Bir tüccar nakit avansı , genellikle küçük işletmeler tarafından kullanılan bir finansman türüdür. Bir finans sağlayıcı, önceden belirlenmiş bir süre için gelecekteki satışların sabit bir yüzdesi karşılığında işletmeye toplu bir miktar verir.

Bu sistemin avantajı, geri ödemelerin gelecekteki kazançları takip edeceği basitliği ve kesinliğinde yatmaktadır.

Sağlayıcılar, avansı vermeden önce basit ödeme ölçütlerini kontrol edebilir ve avansın nasıl harcanabileceğine dair özel olarak nadiren koşullar eklenir.

İşletmeler ayrıca borçlu olmadıklarından ve alınan tutar için faiz ödemeyeceklerinden emin olabilirler.

2. Kredi limiti

Kredi limitleri (' döner kredi imkanları ' veya ' alternatif kredili mevduat hesapları' olarak da bilinir), işletmelere geçici olarak sağlanan kredi limitleridir.

Bunlar, alınacak belirli bir kredi miktarını gerektirmez. Bu, özellikle belirsiz sonuçlara hazırlanmak için esnek çözümler arayan işletmeler için yararlıdır.

E-Ticaret'te aniden yeni maliyetler veya talepler ortaya çıkabilir. Bir kredi limitinin (önceden belirlenmiş bir değer için) mevcut olması, yalnızca pratik bir finansal çözüm sağlamakla kalmaz, aynı zamanda gönül rahatlığı da sağlar.

3. Girişim borcu

Girişim borcu ("girişim kiralaması" olarak da bilinir) bir tür borç finansmanıdır. Şirketinizin en son sermaye sermayesi turu, bir krediyi garanti altına almak için kullanılır.

Bu tür finansman, öncelikle yüksek büyüme gösteren girişimler ve diğer şirketler tarafından kullanılır.

Tipik olarak, ekipman satın alma ve diğer temel masraflar gibi çeşitli ihtiyaçlar için işletme sermayesini artırmak için kullanılır.

4. Fatura finansmanı

Fatura finansmanı, fatura faktoringi de dahil olmak üzere, birkaç farklı nispeten benzer finansman yöntemi için bir şemsiye terimdir.

Kısacası, fatura finansmanı, şirketlerin üçüncü bir taraf aracılığıyla krediye erken erişmek için düzenlenen faturalarını teminat olarak kullanmasıdır.

Fatura değerinin çoğu, daha sonra, ödeme olarak gelirin küçük bir yüzdesini alan bir üçüncü taraf borç veren tarafından sağlanır. Fatura faktoringinin kesin maliyeti birkaç farklı faktöre bağlıdır.

Bu arada, bir müşterinin aslında şu anda üçüncü tarafa ödeme yaptığını bilip bilmediği, sağlayıcılara bağlı olarak değişir.

Fatura finansmanı, geleneksel bir geri ödeme kredisi sürecine dayanmadan işletme sermayesini serbest bırakarak, şirketlerin sermayelerini taktiksel olarak tahsis etmeleri için güvenli bir yol sunar.

İşletmeler arası (B2B) müşteriler için e-ticaret finansmanı

B2B finansmanı için farklı hususların dikkate alınması gerekebilir.

B2B şirketlerinin genellikle uzun bir CCC'si vardır. Genellikle daha seyrek fakat B2C satışlarından daha büyük olan siparişler için önce fon sağlama konusunda müşterilerine güvenirler. Bu nedenle, B2B işlemleri için envanter stoklamak için fonlara erişim daha da kritik olabilir.

Daha geniş kapsamlı e-ticaret finansmanında olduğu gibi, B2B şirketleri de geleneksel bankacılık sisteminin dışındaki finansman kanıtlarının farkına varıyor.

Bunun başlıca nedeni, daha esnek borç verme ve geri ödeme seçenekleri ve krediye daha hızlı erişimdir.

Müşterileriniz için finansman

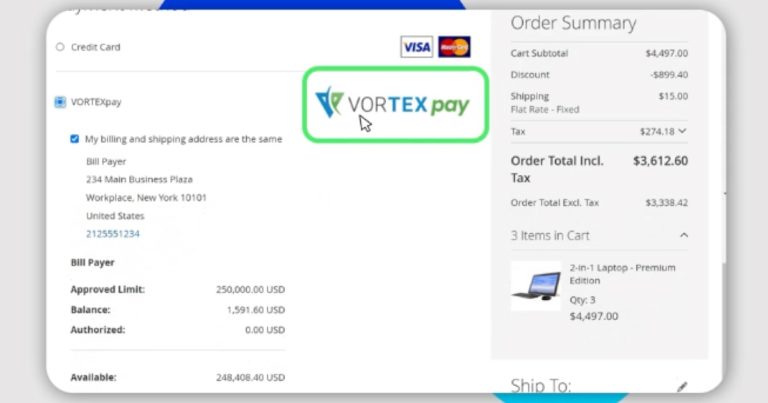

E-Ticaret şirketleri, belirli iş hedeflerine ulaşmak için finansman seçeneklerine ihtiyaç duyabilirken, kendi müşterilerine finansman seçenekleri sunmayı düşünmek isteyebilirler.

Bu, müşterilerin nakit akışı sorunları nedeniyle yapamayacakları satın alma işlemlerini gerçekleştirmelerini sağlayabilir. Müşterilerine bir kredi limiti sunmak, artan satışlar ve daha fazla sadakat anlamına gelebilir.

Örneğin TreviPay'de, 250.000 ABD Dolarına kadar olan kredi limitlerini onaylamamız sadece 30 saniye sürdüğünde finansman kolaydır.

Çözüm

E-Ticaret dinamik ve hızlı büyüyen bir sektördür.

Birincil çekiciliği, sorunsuz ve basit satış sürecidir. Ancak bunu sağlamak için e-Ticaret işletmelerinin karmaşık iş süreçlerine güvenmesi muhtemeldir.

Ayrıca, fırsatlardan yararlanmak, rekabette öne geçmek ve büyümek için işletmelerin fonlara hızlı bir şekilde erişebilmesi gerekiyor.

İşletme finansmanı, daha önce, bir işletmenin iyi kredi puanına ve borç verme kararları için uzun kağıt tabanlı süreçlere güvenen geleneksel bankalar tarafından yönetiliyordu.

Artık daha esnek finansman seçeneklerine daha hızlı erişim sunan çok sayıda yeni alternatif borç veren ve fintech şirketi var.

Bazı e-ticaret işletmeleri kendi kullanımları için finansman ararken, bu şirketlerin kendi müşterileri için finansman seçenekleri sunması artık mümkün. Bu, satışları artırabilir ve müşteri sadakatini artırabilir.

E-ticaret şirketleri bir dizi finansal hizmet sağlayıcıyı değerlendirmelidir, ancak en rekabetçi oranları ve en uygun kullanıcı deneyimini elde etmelerini sağlamak için geleneksel kaynakların ötesine bakmanız önerilir.