Müşteri Finansmanı: Bir Kılavuz

Yayınlanan: 2022-08-09Bir grup kör adamın bir fili tasvir etmesiyle ilgili eski bir Hint meseli vardır.

Her biri yaratığın farklı bir yerine dokunur ve farklı sonuçlar çıkarır. Hortumu hisseden adam için fil büyük bir yılan gibidir; dişini hisseden adam için mızrak gibidir; kulaktaki adama, hayrana vb.

Müşteri finansmanı bazen böyle görünebilir…

Bazıları için güçlü bir araç ve büyüme için gerekli bir bileşen. Ayrıca, rakipleriniz müşteri finansmanı sunuyorsa, yapmama seçeneğiniz var mı?

Diğerlerine göre, dikkatle kullanılması veya tamamen kaçınılması gereken riskli bir stratejidir. İşiniz iyi gidiyorsa, kazanılan ücretler dahil edilebilecek ücretlere değer mi?

Şu anda belki de en iyi bilinen müşteri finansmanı biçimini alın: şimdi satın alın, sonra ödeyin (BNPL) .

Bazı savunucular, BNPL'nin devrim niteliğinde bir yenilik olduğunu ve müşteriler ve işletmeler için net pozitif olduğunu iddia ediyor. Diğerleri bunun sürdürülemez ve şüpheli olduğuna inanırken. Bir Harvard araştırmacısı yakın zamanda bunun “oldukça büyük bir balon olma potansiyeline sahip olduğunu” iddia etti.

Bu makalede, müşteri finansmanına ilişkin kapsamlı bir görüş oluşturmak için bu soruları daha derinlemesine inceleyeceğiz.

Müşteri finansmanı nedir?

Müşteri finansmanı , müşterilerinizin malları hemen satın almasına, ancak daha sonra ödemesine olanak tanıyan bir ödeme yöntemidir (veya ödeme planı ).

Müşteri finansman seçenekleri arasında farklılıklar vardır. Çözümler arasındaki farklar genellikle aşağıdakiler etrafında döner:

- Ücretler

- Taksit süreleri

- Faiz oranları (veya eksikliği)

Müşteri finansmanı nasıl çalışır?

Müşteri finansmanı, müşterilere doğrudan işletmenin kendisi veya bir üçüncü taraf finansman sağlayıcısı tarafından sağlanır.

İkinci durumda, mağaza veya hizmet sağlayıcı da ödemelerini derhal alır ancak finansman sağlayıcıya bir işlem ücreti öder. Seçtiğiniz çözüme ve sağlayıcıya bağlı olarak ödemeye faiz uygulanabilir.

KOBİ'ler genellikle bir üçüncü taraf finansman şirketi kullanır. Ancak daha büyük şirketler genellikle üçüncü taraflarla da çalışır.

Şirket içi finansman operasyonları kurmak, uzun vadede düşük maliyetli olabilir. Ancak kaynaklara büyük bir yatırım gerektiriyorlar.

Finansman operasyonlarını yönetmek için personel istihdam etmenin yanı sıra, mevzuata uygunluk standartlarını karşılayan süreçleri uygulamanız gerekecektir.

Krediye başvurma ve krediyi kullanma sürecinin siz ve müşteriniz arasında sorunsuz bir şekilde gerçekleşmesi için uzman teknoloji ve otomasyonun da sistemlerinize entegre edilmesi gerekecektir.

Müşteri finansman sağlayıcıları paralarını nasıl kazanıyor?

Müşteri finansman sağlayıcıları genellikle paralarını üç ana yolla kazanırlar:

1. Faiz oranları

Faiz ücretleri, birçok finansman seçeneğinde ortak bir özelliktir. Borç verenlerin kar elde etmelerini ve yeni müşteriler alabilmeleri için nakit akışı yaratmalarını sağlarlar.

Müşterilerinize müşteri finansmanı sunmak, genellikle faiz ücretinin şirketiniz değil, sağlayıcı ile müşteri arasında olduğu anlamına gelir.

Ancak, tüm müşteri finansman çözümleri bunları ücretlendirmez (aşağıdaki 'Şimdi satın alın, sonra öde' bölümüne bakın).

2. İşlem ücretleri

Müşteri finansman sağlayıcıları, müşterinin müşterileri her satın alma işlemi yaptığında genellikle müşterilerinden ücret alır. Şimdi al, sonra öde ile örneğin, bu ücret genellikle satın alma toplamının %2-8'i arasındadır.

Sağlayıcılar, bu ücretin, müşteri finansmanının sunduğu avantajlarla fazlasıyla karşılandığını iddia etmektedir (aşağıya bakınız, 'müşteri finansmanının avantajları').

3. Veri satışları

Veri gizliliği hem medyada hem de siyasi kurumlarda hararetle tartışılan bir konudur.

Şu anda, verilerin satışı, depolanması ve kullanımı hala nispeten opak bir alandır. Bununla birlikte, birçok müşteri finansman sağlayıcısının muhtemelen buna dahil olduğunu söylemek güvenlidir.

Yeni düzenlemeler ortaya çıktıkça ve şeffaflık arttıkça, şirketlerin bu alanda nasıl çalıştıklarını etkileyebilir. Sonuç, en etik oyuncular için daha fazla pazar payı olmalıdır.

4. Para cezaları ve borç tahsilatı ile ilgili masraflar

Çoğu müşteri finansman çözümü, zamanında ödeme yapmayan müşterilerden ücret alır. Bu açıkça kendi alt çizgilerini etkiler.

Belki de Klarna'nın kurucu ortağı ve CEO yardımcısı Niklas Adalberth'in 2013'te bir izleyiciye söylediğinden daha sert bir şekilde dile getirilmemiştir:

“[borç tahsilatı] gelir kaynaklarımızdan biridir. En iyi müşteri, doğrudan ödeme yapmayan, ancak aslında bir hatırlatma ve ardından bir borç tahsilat mektubu alan müşteridir, çünkü yasal ücretleri ekleyebiliyoruz – o belirli ülkedeki devlet tarafından kontrol edilen ücretler. Yani evet, biz de kendi borç tahsilat şirketimiz ve bunu [sic] farklı bir marka sırasında yapıyoruz, buna [Segura?] deniyor, [as] kendi markamızı mahvetmemek için.”

Ancak bu konu her zaman bağlam içinde değerlendirilmelidir. Geç ve ödenmemiş ödemeler işletmeleri mahvedebilir. Operasyonlar üzerinde zincirleme etkisi olan nakit akışını bozarlar.

Elbette bu, bazı finansman şirketlerinin uygun olmayan işletmeleri müşteri finansmanı sunmaya aşırı derecede teşvik etme olasılığını dışlamaz.

Veri satışlarında olduğu gibi, bu da şeffaflık ve düzenlemenin büyük olasılıkla ilerleyeceği başka bir alandır.

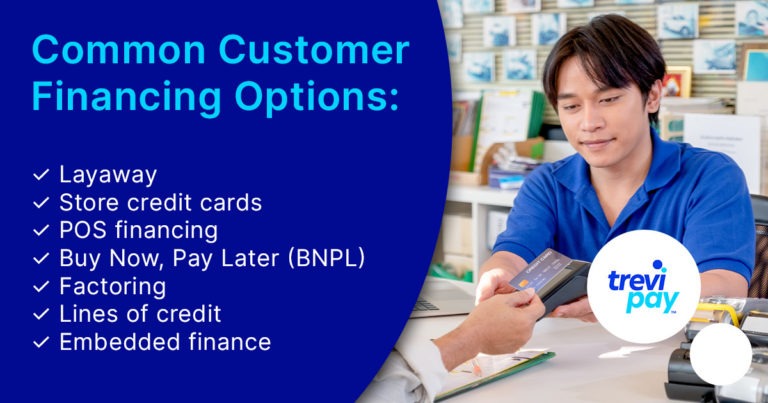

Farklı müşteri finansmanı türleri

Açıklayacağımız gibi, müşteri finansmanı fintech'ten çok önce vardı. Ancak son yıllarda fintech'in devam eden yükselişi, daha fazla seçenek anlamına geldiği için B2B satıcıları için iyidir.

Her zaman yeni üçüncü taraf finansman şirketleri ortaya çıkıyor. Genellikle giderek daha uzmanlaşmış nişleri hedeflerler.

Pazar payı için rekabet etmelerinin ana yollarından biri, daha iyi oranlar ve daha sorunsuz bir deneyim sunmaya çalışmaktır (aşağıya bakınız, 'Gömülü finansman').

İşte birkaç farklı müşteri finansmanı türü.

Layaway

Layaway ödemeleri ilk olarak 1930'ların büyük bunalımı sırasında ortaya çıktı.

Popülaritesi 80'lerin ortalarında (kredi kartları daha popüler hale geldiğinde) azaldı, ancak yine de bazı yerlerde, çoğunlukla tuğla ve harç mağazalarında bulunabilirler.

Müşterilerin, bir ürünün değerinin toplam tutarına karşı bir depozito yatırmasına izin verir. Müşteri daha sonra kalan değerin geri kalanını önümüzdeki haftalarda veya aylarda öder.

Tüm tutar ödenene kadar ürünü almazlar. Aslında, mağaza ürünü tamamen satın alana kadar onlar için bir kenara koydu .

Kredi kartlarını saklayın

Mağaza kredi kartları ile normal kredi kartları arasında üç temel fark vardır.

1. Faiz oranları

Mağaza kredi kartları genellikle kredi kartlarından daha yüksek faiz oranları uygular. Her ikisi de geç ödeme ücreti alır.

2. Konum kullanımı

Hemen hemen her yerde kullanılabilen kredi kartlarından farklı olarak, mağaza kredi kartları yalnızca o mağazada (zincir mağazalar için diğer konumlar dahil) kullanılabilir.

3. Mağaza indirimleri

Mağaza kredi kartları genellikle o mağazadan satın alınan mal ve hizmetler için indirimlerle gelir. Kredi kartları promosyonlar için diğer şirketlerle birlikte çalışabilir, ancak bunlar genellikle daha parçalı ve geçicidir.

Bu üç fark dışında, ikisi oldukça benzer. Örneğin, her ikisi de müşteriler onaylanmadan önce kredi kontrolleri gerektirir.

Satış noktası (POS) finansmanı

POS finansmanı , çevrimiçi veya fiziksel kasalarda sunulan finansman anlamına gelir.

Teknik olarak, mağaza kredi kartları da genellikle burada sunulmaktadır. Ancak, mağaza kredi kartlarının aksine, POS finansmanı genellikle kredi kontrolleri ve kayıt işlemi gerektirmez.

Şimdi al, sonra öde

Şimdi al, sonra öde , muhtemelen en iyi bilinen POS finansmanı türüdür. Son yıllarda popülaritesi patladı.

Müşterilerin ürünleri anında teslim almasını ve taksitli ödemesini sağlayan kısa vadeli bir müşteri finansman seçeneğidir.

Genellikle faizsizdir. Ancak, birçok sağlayıcı geç ödemeler için ücret almaktadır.

BNPL, son birkaç yılda bir tüketici teklifi olarak hızla popülerlik kazandı. Şirketleri, B2B alıcılarına benzer seviyelerde seçenek ve kolaylık getirme konusunda daha ciddi düşünmeye sevk etti.

Klarna, Affirm, PayPal ve Clearpay gibi sağlayıcılar, son yıllarda büyük büyümeleriyle manşetlere taşındı. Apple Pay da yakın zamanda bu alana taşındığını duyurdu.

BNPL, mağaza veya normal kredi kartlarının yaptığı gibi kredi kontrolleri gerektirmez. Ve pazarlaması genellikle erişilebilirliğini ve basitliğini yansıtır.

Bazı eleştirmenler, bazı müşterileri, özellikle de en popüler olduğu genç insanlar arasında borca girdiğinden şikayet ettiler. Bir çalışma, Z Kuşağı katılımcılarının %71'inin giysi satın almak için BNPL kullandığını buldu.

Tüketici alanında BNPL için daha katı düzenlemeler son yıllarda çok tartışıldı ve bazıları şimdiden uygulamaya geçiyor. Birçok sağlayıcı bunu memnuniyetle karşıladıklarını söyledi.

Müşteri finansmanı ile tüketici finansmanı arasındaki fark nedir?

Müşteri finansmanı ve tüketici finansmanı genellikle birbirinin yerine kullanılır, ancak muhtemelen aralarında ince bir fark vardır.

Müşteri finansmanı genellikle özellikle müşterilerine bunu sağlayan işletmelerin uygulamalarını ifade eder. Endüstri odaklı tartışmalarda kullanılır.

Tüketici finansmanı genellikle daha genel olarak uygulamaya atıfta bulunur. Genellikle ekonomi ve işletme ile ilgili tartışmalar bağlamında daha geniş olarak kullanılır.

Ayrıca, kesin olarak konuşursak, bir tüketici , her zaman doğrudan satın alan kişiyle ( müşteri ) aynı olmayan bir ürün veya hizmeti kullanan kişidir.

Kesin farklılıklar üzerinde daha fazla saç ayırmayı başka bir güne bırakacağız! Bu arada, terimler arasında ortak kullanım ve değiştirilebilirlik bilinci yeterlidir.

Müşteri finansmanının kısa bir tarihi

Müşteri finansmanının versiyonları yüzyıllardır kullanılmaktadır. Amerikan Rüyasını Finanse Etmek adlı kitabında Lendol Calder şunları söylüyor:

Tüketim malları için kredi, tarihi antik çağa kadar uzanan tüm kredi türlerinin en eskisidir. Ancak modern tüketim kredisi sisteminin kökleri 1915'ten sonraki yirmi yıla dayanmaktadır.

Kredi kartlarının ilk prototipleri de bu dönemde ortaya çıktı. Birincisi, 1928'de geliştirilen, çoğunlukla büyük tüccarlar tarafından müşterilere verilen bir alüminyum levha ve kağıt kombinasyonu olan Charga-Plate idi.

Başlangıçta, müşteri finansmanı, arabalar ve nispeten pahalı ev eşyaları gibi daha büyük satın alımlar için kullanıldı. Daha sonra perakende de dahil olmak üzere diğer ürünlere yayıldı.

E-ticaretin yükselişi kendi finansman patlamasını da beraberinde getirdi. Ve yeni fintech oyuncuları, gömülü finans gibi yeniliklerle bunu daha da geliştirmeye yardımcı oldular (aşağıdaki 'Gömülü finansman' bölümüne bakın).

Müşteri finansmanı iyi bir şey mi yoksa kötü bir şey mi?

Bu soru genellikle etik bir bağlamda sorulur. Bazıları, müşteri finansmanının (faiz veya gecikme ücretleri nedeniyle) daha fazla ödeme yapan veya hatta bazı durumlarda borçla sonuçlanan tüketicilerin sömürülmesine yol açabileceğine inanıyor.

Müşteri finansmanı, bazen daha geniş ekonomik istikrarsızlığa katkıda bulunan sorumsuz tüketiciliği teşvik etmekle de suçlanıyor.

Calder ayrıca, bunun aslında tam tersi davranışı teşvik ettiğini savunuyor:

Taksitli kredinin dayattığı disiplin türü, birkaç pahalı arzunun tadını çıkarmak amacıyla birçok küçük arzudan feragat etmeyi içerir. Tasarruf, tutumluluk ve planlama gibi eski ideallerin uygunluğunu korur….

Alternatif olarak, müşteri finansmanı davranışsal psikoloji ışığında da görülebilir. Özünde, müşterilerin satın almalarını finanse etme konusunda aldıkları kararlar Calder kadar karmaşık olmayabilir - ya da bizler - şöyle düşünüyoruz:

Her birimiz, olduğumuzdan çok daha rasyonel olduğumuzu düşünüyoruz. Ve kararlarımızı vermek için iyi nedenlerimiz olduğu için verdiğimizi düşünüyoruz . Tam tersi olsa bile. Sebeplere inanıyoruz, çünkü kararı çoktan verdik. – Daniel Kahneman

Müşteri finansmanının temel olarak mal ve hizmetleri daha erişilebilir kılmakla mı ilgili olduğu yoksa onları imkanlarının ötesinde harcamaya teşvik edip etmediği uzun süre tartışılacak bir konu.

Görüşler, finansman sağlayıcıların kalitesi ve sunulan finansman türleri gibi değişir.

Müşteri finansmanının avantajları ve dezavantajları

Müşteri finansmanının aşağıdaki avantajları ve dezavantajları işletme sahipleri açısındandır.

Avantajlar

Müşteri finansmanının faydaları genellikle artan satışlar ve iyileştirilmiş müşteri deneyimi ile ilgilidir. Bunların dışında pek çok başka fayda da gelir.

Bu avantajlara daha yakından bakalım.

1. Dönüşüm oranlarını ve satışları artırın

Müşteri finansmanı genellikle satışları ve dönüşüm oranlarını artırmanın tutarlı bir yolu olarak görülür. Harcamayı tam olarak ne kadar artırdığı, sektör, sezon ve belirli sağlayıcı dahil olmak üzere çeşitli faktörlere göre değişir.

Örneğin, bir araştırmaya göre, şimdi satın al, sonra öde seçeneği, kadın müşterilerin moda satışlarını %51 oranında artırıyor. Ancak aşağıdaki grafikte görüldüğü gibi diğer alanlarda artış daha azdır.

2. Ortalama sipariş değerini (AOV) artırın

Klarna'ya göre, BNPL kullanan perakendeciler %45 gibi inanılmaz bir AOV artışı görüyor. Bu açıkça bir işletmenin büyümesi için büyük bir fark yaratabilir.

Daha genel olarak satışlarda olduğu gibi, bu rakamlar sektörler ve şirketler arasında farklılık gösterir.

3. Müşteri sadakatini artırın

Müşteri finansmanının çekiciliğinin büyük bir kısmı sunduğu kolaylıktır . Bunun müşterinin aklına getirdiği olumlu çağrışımlar, müşteri sadakatini artırmada zincirleme bir etkiye sahip olabilir.

Birçok işletme sahibi, müşterilerinize finansman sağlamazsanız, bunu yapan rakiplerinize gidebileceklerinin de farkındadır.

Sadık müşterilerin aynı zamanda daha iyi müşteriler olma olasılığı da yüksektir. İlk satın almalarından duydukları memnuniyet, güven için önemli bir başlangıç noktasıdır. Bir rapor, tekrar eden müşterilerin yeni müşterilere göre %67 daha fazla harcama yaptığını buldu.

4. Müşteri yelpazesini artırın

Müşteri finansmanı, ürünlerinize ve hizmetlerinize erişimi daha kolay hale getirerek, size temel hedef kitlenizin dışından müşteriler getirebilir.

Bu, yeni gelir akışları ve iş olanakları açabilir. Bu eğilim, özellikle üst düzey moda ana akım olduğunda perakendede sıklıkla görülür.

5. Nakit akışını iyileştirin

Müşterilerinize üçüncü bir taraf aracılığıyla finansman sunarak, satın alımların tam ödemesini (işlem ücreti eksi olarak) alırsınız.

Bu, daha sonra işinize başka bir yere yatırım yapabileceğiniz nakit akışınızı iyileştirir. Bu avantaj, özellikle kullandıkları finansman programının gereksinimlerini (asgari satış rakamları gibi) rahatça karşılayabileceklerini varsayarak küçük işletmeler için yararlıdır.

Dezavantajları

Tüm finansman seçenekleri gibi, müşteri finansmanının da bazı potansiyel dezavantajları vardır. Aşağıda bunlardan üç tanesini listeledik.

1. Maliyet

Müşteri finansmanı sunmak için müşteri finansman sağlayıcınıza ödeme yapmanız gerekir. Bu oranların bazıları oldukça değişken olabilir.

Bu, özellikle finansmanın geleneksel olarak popüler olmadığı bir alanda çalışıyorsanız, küçük işletmeler için bir endişe kaynağı olabilir.

Basitçe söylemek gerekirse, artan satış teklifi finansmanının başarılı olmaması durumunda getirebileceği maliyetlerle işletmenizin maliyetlerini tartmanız gerekir.

2. Ölçeklendirme maliyetleri

Müşteri finansmanını ne zaman dağıttığınızın zamanlaması önemlidir.

Artan satışlar, daha yüksek AOV, yeni müşteriler vb. elde ederseniz, tedarik hatları ve nakit akışı dahil olmak üzere kaynaklarınız üzerinde stres yarattığınızı görebilirsiniz.

Doğru altyapıya sahip olmadan önce ölçeği büyütmek itibarınıza zarar verebilir. Elbette, müşteri finansmanının satışlarınızı ne kadar artıracağından emin olamazsınız. Ancak hazırlıklı değilseniz, en iyi durum senaryosu en kötü senaryonuz olabilir.

3. Risk

Kredi kontrolleri, birçok müşteri finansman seçeneği için nispeten basittir ve bazıları daha az güvenli olduğunu söyleyebilir.

Müşteriler ödemelerinde temerrüde düştüğünde ne olur? Herhangi bir şeyi imzalamadan önce her zaman sözleşmelerin ayrıntılı yazılarını okuyun ve tüm olası sonuçları anlayın.

Müşteri finansmanı nasıl sunulur?

Açıkçası finansman sunmak (kendi kurum içi süreçlerinizi kullanarak) çok fazla araştırma gerektiren bir şeydir. Ancak, bir finansman sağlayıcı bulmak daha kolay olmalıdır.

Hangi tür müşteri finansmanı sunmalısınız?

Müşterilerinize doğrudan sormak, rakiplerinizin neler sunduğuna bakmak gibi bir rotaya karar vermenin bir yoludur.

Doğru tedarikçiyi bulmanın faydalarından biri, hizmetleriyle birlikte gelen tavsiye ve uzmanlıktır. Bunu önceden çözmek her zaman kolay değildir. Ancak, mümkünse incelemeleri okuyarak ve mevcut hizmet kullanıcılarıyla konuşarak yardımcı olabilir.

Tedarikçinizin sürecin hangi kısımlarına yardımcı olduğunu tam olarak bilmek de çok önemlidir. POS entegrasyonu ve yeni teklifinizi nerede pazarladığınız gibi konuların dikkate alınması gerekir.

Gömülü finansman

Gömülü finans, finansal hizmetlerin finansal olmayan oyuncular tarafından kusursuz entegrasyonudur.

Müşteri finansmanını etkin bir şekilde uygulamak istiyorsanız, doğru yapmanız gereken temel bileşenlerden biridir.

Gömülü ödemeler gibi, gömülü finans da birçok müşterinin beklentisi haline geldi. Gerçek şu ki, gömülü finans karmaşık teknoloji ve süreçler gerektiriyor. Ödeme sırasında müşteri kaybetmek istemiyorsanız, onay kararlarının saniyeler içinde alınması gerekir.

B2B finansmanı

İşletmeler arası (B2B) sektörlerde çalışan insanlar, giderek artan bir şekilde işletmeden müşteriye (B2C) hizmet seviyeleri bekliyor.

Kısacası, kasada da seçenek, rahatlık ve sorunsuz bir deneyim bekliyorlar.

B2B finansmanının ölçüleri ve süreçleri B2C'dekinden oldukça farklıdır.

Daha uzun ödeme koşullarıyla daha büyük satın almaları onaylamak için daha fazla karar verici gerekebilir. Ve daha yüksek satın alma fiyatları, daha uzun ödeme koşulları da dikkate alınmalıdır.

Daha büyük müşterilerinizin faturalandırma hiyerarşisi ve harcama kontrolleri açısından daha karmaşık gereksinimleri olacağını göreceksiniz.

B2B müşterilerine hangi finansman türünün sunulduğu da farklıdır. Fatura finansmanı (faktoring ve iskonto dahil), kredi limitleri ve diğer çözümler mevcuttur.

Çözüm

Artan sayıda B2B müşterisi artık satış noktasında tüketiciler olarak bu tür ödeme seçenekleri ve kolaylık bekliyor.

Müşteri finansmanı uzun zamandan beri var, ancak modern enkarnasyonunda kökleri 20. yüzyılın başlarına uzanıyor.

Birçok finansman biçimi ve daha genel olarak ekonomi gibi, en iyi uygulamalar, düzenlemeler ve bunun özünde iyi mi yoksa kötü bir şey mi olduğu konusunda uzun süredir tartışmalar var.

Bir işletme sahibi olarak bu konulardan haberdar olmanızda fayda var. Ancak sonuç, genellikle daha acil bir endişe kaynağıdır. Rakipleriniz finansman sunuyorsa, genellikle sizin de yapmanız gerekip gerekmediği değil, bunu yapmanın doğru yolunu seçme meselesidir.

En büyük dezavantajı, ilgili bazı maliyetler ve riskler olmasıdır. Bunu şirket içinde yapmak için önceden yatırım ve zamanınız olabilir.

Bununla birlikte, avantajlardan daha hızlı yararlanmak isteyeceksiniz ve böylece üçüncü bir taraf bir müşteri finansmanı çözümü sunabilir, entegre edebilir ve bunun kural ve düzenlemelere uygun olmasını sağlayabilir. Sektörünüzde uzmanlaşmış bir sağlayıcı bulmak genellikle çok önemlidir.

Şimdi satın al, sonra öde tüketiciler için ödeme kolaylığı ve seçim risklerini artırdı, ancak bilgili B2B satıcıları, alıcıları için benzer tekliflerle kendilerini farklılaştırma fırsatı görüyor.