Sabit Maliyet Nasıl Hesaplanır? Formül, Kılavuz ve Örnekler

Yayınlanan: 2021-12-24Tüm işletmeler, operasyonları boyunca sabit maliyet veya değişken maliyet olarak gruplandırılabilen farklı türde maliyetlerle karşı karşıya kalmalıdır. Firmaların mal veya hizmetlerini makul bir şekilde fiyatlandırabilmeleri için sabit maliyeti anlamak büyük önem taşımaktadır.

Bu makalede, sabit maliyetler, toplam sabit maliyetlerin ve ortalama sabit maliyetin nasıl ölçülebileceği, sabit maliyet örnekleri ve sabit maliyetin artıları ve eksileri hakkında bilgi edineceksiniz.

Lafı fazla uzatmadan tanımı burada.

sabit maliyet nedir?

Sabit maliyet, belirli bir süre boyunca talep veya gelirdeki değişikliklerle birlikte değişmeyen giderdir. Sabit maliyet, işletme faaliyetlerinin sayısından bağımsızdır çünkü daha çok dönemsel bir maliyettir. Sabit maliyetler ayrıca dolaylı maliyetler veya genel giderler olarak da adlandırılır.

İşletme, işletme giderlerini düşürmeye karar verse bile sabit maliyetlerini değiştiremez. Bunun yerine, sabit maliyet genellikle mülk sahibi veya banka gibi harici bir kuruluş tarafından belirlenir. Kira ücretleri, sigorta ve personel maaşı, sabit maliyetlere örnek olarak verilebilir.

Toplam sabit maliyet veya her türlü sabit maliyetin genel gideri, genellikle kısa bir süre, örneğin bir ay veya yarım yıl üzerinden hesaplanır. Sabit maliyetlere bağlı para miktarı satışlara göre değişmese de diğer değişkenlere göre artacak veya azalacaktır. Örneğin ev sahibiniz ofisinizin kirasını yükseltebilir. İşletme giderleriniz artacaktır ancak bu artış üretim veya gelir ile ilgili değildir. Bu nedenle, bu maliyetler değişkenlik gösterdiğinden kısa vadede sadece sabit maliyetlerin ölçülmesi tavsiye edilir.

Sabit maliyet, toplam üretim maliyetine katkıda bulunan iki ana unsurdan biridir. Öte yandan değişken maliyet, talebe veya gelirlere bağlı olarak değişebilen işletme giderleridir . Malların malzemeleri ve tesisleri değişken maliyetlere örnektir.

Değişken maliyeti ve sabit maliyeti bu şekilde düşünün. Bir yetişkin olarak, aylık kira veya sözleşme, elektrik faturası, araç ödemesi, konut, seyahat masrafları ve yiyecek ödemeniz gerekebilir. Çocuğunuz varsa bakkal, benzin, çocuk bakımı gibi giderler artacaktır ve bu giderler sizin değişken giderlerinizdir .

Aile olduktan sonra değişken maliyetleriniz artsa da, aynı evde kaldığınız ve aynı aracı kullandığınız sürece aylık konut krediniz, elektrik faturanız, yol masraflarınız ve araba ödemeniz değişmez. Bu giderler sizin sabit maliyetlerinizdir ve programınızda ne gibi ayarlamalar yaparsanız yapın aynı ücreti ödersiniz.

Benzer şekilde, yeni başlayan bir e-ticaret işletmesinin envanterini yönetmek için depo alanı ve sipariş sorgularını yürütmek için 10 müşteri hizmetleri çalışanı ödediğini varsayalım. Ancak birdenbire, beş ücretli müşteri hizmetleri temsilcisi daha gerektiren bir sözleşme imzalar. Bu girişimin işgücünün değişken maliyetleri yükselirken, deponun sabit maliyeti aynı kalır.

Ortalama sabit maliyet nedir?

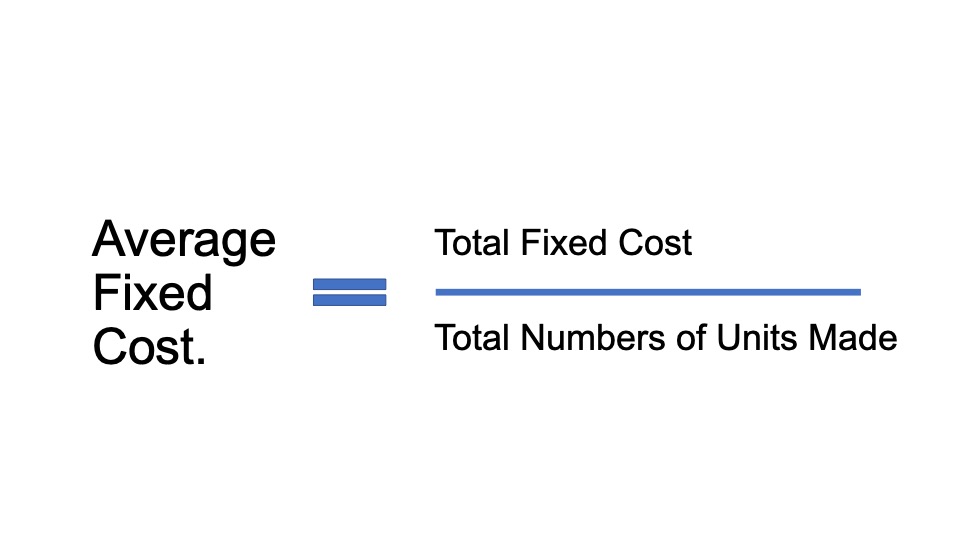

Ürün başına sabit maliyet olarak da adlandırılan ortalama sabit maliyet, şirketi işletmek için gereken tüm sabit maliyetleri telafi etmek için her bir mal parçasına bir maliyet atar.

Ortalama sabit maliyet, bir meta birimi her üretildiğinde şirketin ne kadar ödemesi gerektiği hakkında bir fikir verir - onu fiilen üretmek için değişken maliyetleri düşünmeden önce. Ortalama sabit maliyet, şirketlerin malları üzerinde bir fiyat noktasına karar vermelerini sağlar. Ortalama sabit maliyeti bilmek çok önemlidir, çünkü şirketin malının fiyatına yansıtılmazsa, o şirket herhangi bir kar elde edemez.

Sabit maliyet örnekleri

Buraya kadar geldiyseniz, muhtemelen bireysel olarak ödediğimiz, aylık ipotek, elektrik faturası, seyahat masrafları ve araba ödemesi gibi şeyler gibi birkaç sabit maliyet örneğinin özünü almışsınızdır.

Ancak, şirketiniz için sabit maliyet başka bir hikaye. Şirketiniz, kişisel yaşamınızda zar zor ödediğiniz çeşitli sabit maliyetlere maruz kalabilir. Aslında insanlar için bazı değişken maliyetler şirketler için sabit maliyetlerdir.

Sabit maliyetlerinizin hesaplanması kesinlikle işinizi büyütmenin en keyifli kısmı değildir. Ancak bunların ne olduğunu ve her biri için ne zaman ödeme yapmanız gerektiğini anlamak, müşterilerinize hizmet etmek ve onları memnun etmek için ihtiyacınız olan finansal güvenliği sağlar.

Gelişmekte olan her işletme için akılda tutulması gereken, sabit maliyetlerin ana listesi:

Ofis alanı kiralama: Şirket aynı binada çalıştığı sürece kiralama maliyeti değişmeyecektir.

Hizmet faturaları: Hava durumu değiştikçe, ısıtma veya soğutma maliyeti dalgalanır ve genellikle ticari faaliyetlerden etkilenmez.

Web sitesi barındırma maliyetleri: Web sitenizin adını kaydettirdiğinizde, o web sitesinde ne iş yapıyor olursanız olun değişmeyen küçük bir aylık ücret ödersiniz.

E-ticaret için barındırma sistemleri: Çevrimiçi müşterilerinizle işlem yapmak için web sitesine bağlı bir e-Ticaret platformuna ihtiyacınız olabilir. Şu anda, e-Ticaret platformları, aylık orta düzeyde sabit bir maliyet talep etmektedir.

Depo alanı kiralaması: Depolar için ofis alanı kiranızı ödediğiniz gibi ödersiniz. İçeride daha fazla veya daha az ürün saklamanız önemli değil, fiyat aynı kalacak ancak depolama ve kapasite kısıtlamaları olabilir.

Üretim ekipmanı: Bir kez satın aldığınızda, ürününüzü üretmek için ihtiyacınız olan ekipman sizindir, ancak kullanım ömrü boyunca bozulacaktır. Ekipmanınızı her yıl değiştirmeniz gerekiyorsa, tesislerin amortismanı sabit bir maliyet haline gelebilir.

Nakliye kamyonlarında kiralama: Kamyon kiralama, bir araba için ödeme yapmakla aynı şekilde çalışır. Kamyon başına kaç adet ürün göndereceğinize bağlı olarak değişmeyecektir.

Emek: Bir mal veya hizmetin üretilmesi için gereken insan emeğine emek denir. Tipik olarak, işçilik giderleri bordro olarak etiketlenir.

Lisanslama veya İzinler: Belirli kuruluşların yasal olarak çalışması için izinler ve lisanslar zorunludur. Lisans türü ve iznin toplam maliyeti, işletmenizin ne ürettiğine veya yaptığına bağlı olarak değişir. Örneğin, alkol satan restoran veya barlar için likör lisansı zorunludur.

Bakım hizmeti: Bakım, bir takım maliyetleri içerir. Temizlik hizmeti, takım tezgahlarının onarım giderleri veya araçlar için yıllık bakım olarak ifade edilebilir.

Krediler: Çoğu şirket kredi alır. Bu nedenle, aylık veya yıllık kredi ödemeleri sabit bir maliyettir.

Sabit maliyetin avantajları ve dezavantajları.

Sabit maliyetin avantajları

Bir şirketin üretim süreci boyunca, herhangi bir büyük sermaye harcaması yapılana kadar sabit maliyetler aynı seviyede kalacaktır. Örneğin, bir şirket bir makine satın alır ve uygularsa, bundan sonra şirket, üretim seviyesinden bağımsız olarak her yıl sabit bir amortisman maliyeti ödemek zorunda kalacaktır.

Sabit maliyet, yapılan veya satılan ürün sayısı ile paralel olarak değişmediği için şirketlerin geri kazanması için önemli ölçüde daha rahattır.

Üretim miktarındaki artışla birlikte değişmese de sabit maliyet siz ürettikçe azalır, bu da firmalarınızı daha fazla üretmeye teşvik edebilir.

Üretim çıktısı ve maliyetler çoğunlukla aynı kalır.

Sabit maliyet, bir şirketin hesap yılı için vergiye tabi karını düşürür ve bu da nakit tasarruflara kademeli olarak giden vergi yükünün azalmasına neden olur.

Maliyet-yoğun şirketler, yeni rakiplerin pazara katılmasına caydırıcı bir rol oynar ve daha küçük rakipleri ortadan kaldırır.

Sabit maliyetin dezavantajları.

Ana tuzaklardan biri, bir şirket belirli bir minimum üretim hızında çalışmakta zorlanıyorsa, birim başına sabit maliyetin artmasıdır. Bir şirketin muazzam miktarda sabit maliyeti varsa, üretim veya pazar hacmindeki azalma kar marjlarını sıkıştıracaktır.

İşletme birkaç çeşit ürün ürettiğinde, ürün ile sabit maliyet arasında net bağlantılar bulmak daha zor olacaktır. Sonuç olarak, maliyetin dağıtımı veya paylaştırılması, her bir bölümün finansal performansına göre yapılır ve bu da yanlış finansal performans analizine yol açabilir.

Sabit Maliyeti ve Ortalama Sabit Maliyeti hesaplamak için formül.

Sabit Maliyeti hesaplama formülü

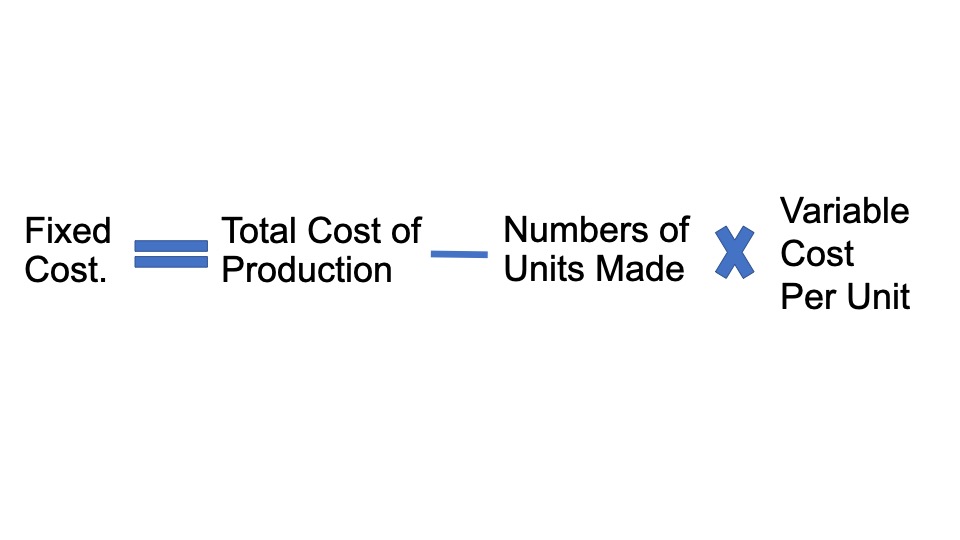

Sabit Maliyet formülünü, önce üretilen birim sayısı ile birim başına değişken üretim maliyetini çarparak, ardından sonucu toplam üretim maliyetinden çıkararak türetebiliriz. Matematiksel olarak aşağıdaki gibi yorumlanır

** Sabit Maliyet = Toplam Üretim Maliyeti - Üretilen Birim Sayısı * Birim Başına Değişken Maliyet **

Ortalama Sabit Maliyeti hesaplamak için formül.

Ortalama sabit maliyet, bir meta birimi her üretildiğinde şirketin ne kadar ödemesi gerektiği hakkında bir fikir verir - onu fiilen üretmek için değişken maliyetleri düşünmeden önce.

Ortalama sabit maliyet, şirketlerin malları üzerinde bir fiyat noktasına karar vermelerini sağlar. Ortalama sabit maliyeti bilmek çok önemlidir, çünkü şirketin malının fiyatına yansıtılmazsa, o şirket herhangi bir kar elde edemez.

Açıklama ve Örnekler

Açıklama.

Aşağıdaki adımları kullanarak sabit maliyet formülünü hesaplayabilirsiniz:

Adım 1: İlk olarak, işçilik maliyetleri, hammadde maliyetleri, komisyonlar vb. gibi farklı üretim maliyetlerinin toplamı olabilecek birim başına değişken üretim maliyetini hesaplayın. Bu maliyetler, doğası gereği değişkendir ve üretim hızı veya pazar olarak değişir. hacim artar veya azalır.

Adım 2: Ardından, sabit bir üretim döneminde yapılan birim sayısını hesaplayın.

Adım 3: Toplam değişken üretim maliyetini elde etmek için birim başına değişken maliyeti (adım 1) ve birim üretim sayısını (2. adım) çarpın.

Toplam Değişken Üretim Maliyeti = Birim Başına Değişken Maliyet * Üretilen Birim Sayısı

Adım 4: Bir zaman aralığında şirketin toplam üretim maliyetini belirleyin (diğer bir deyişle, üretim maliyeti sırasında birleştirilen tüm maliyetlerin toplamı)

Adım 5: Son olarak, 4. adımdaki toplam üretim maliyetinden 3. adımdaki toplam değişken maliyeti çıkararak toplam sabit üretim maliyetini hesaplayın. Aşağıdaki formülü görebilirsiniz.

Sabit Maliyet = Toplam Üretim Maliyeti – Değişken Maliyet

veya

Sabit Maliyet = Toplam Üretim Maliyeti – Üretilen Birim Sayısı * Birim Başına Değişken Maliyet

Örnekler

Örnek 1:

XYZ Oyuncak Şirketi'ne bakalım. Üretim müdürüne göre, Mayıs 2020'de üretilen oyuncak sayısı 20.000'dir. O ay için toplam üretim maliyeti, hesap departmanına göre 100.000 dolardı. XYZ Toy Company için birim başına ortalama değişken maliyetin 3$ olduğu verilen sabit üretim maliyetini hesaplayın.

Çözüm:

Sahibiz

| Toplam üretim maliyeti = 100.000$ (A) |

|---|

| Birim başına değişken maliyet = 3,00 ABD doları (B) |

| Üretilen birim sayısı = 20.000 (C) |

XYZ Toy Company'nin 2020 Mayıs ayı sabit üretim maliyetini aşağıdaki gibi hesaplayabiliriz.

XYZ Toy Company'nin sabit üretim maliyeti = A – B*C = 100.000 – 3.00 * 20.000 = 40.000 ABD Doları.

Örnek 2.

XYZ Shoe Company şirketinin başka bir örneğine bakalım. Mart 2020 üretim verileri aşağıdaki gibidir:

- Birim başına hammadde maliyeti maliyeti 35 $'dır.

- Üretilen toplam ayakkabı sayısı 2.000

- İşçilik ücreti saatte 45 dolar

- Bir ayakkabının üretilmesi için geçen süre 45 dakikadır.

- Toplam üretim maliyeti 150.000 dolar

- Mart 2020'de XYZ Ayakkabı Şirketi için Sabit Üretim Maliyetini hesaplayın.

Çözüm:

Sahibiz,

| Toplam üretim maliyeti = 150.000$ (A) |

|---|

| Birim başına hammadde maliyeti maliyeti = 35 $ (B) |

| Saatlik işçilik gideri = saatte 45 dolar (C) |

| Bir birimin üretilmesi için gereken süre = 45 dak = 45 / 60 saat = 0,75 saat (D) |

| Üretilen birim sayısı = 2.000 (E) |

İlk olarak, birim başına değişken maliyeti şu şekilde hesaplıyoruz:

- Birim Başına Değişken Maliyet = Birim başına hammadde maliyeti (B) + Saat başına işçilik gideri (C) * Bir birim üretmek için gereken süre (D)

- Birim Başına Değişken Maliyet = 35 + 45*0,75 = 68,75 ABD doları

Bu nedenle XYZ Shoe Company için 2020 Mart ayı Sabit Üretim Maliyetini şu şekilde hesaplayabiliriz.

- Sabit Üretim Maliyeti = Toplam üretim maliyeti (A) - Üretilen birim sayısı (E) * Birim Başına Değişken Maliyet.

- Sabit Üretim Maliyeti = 150.000 – 2000*68.75 = 12.500$

Bu nedenle, XYZ Shoe Company'nin Mart 2020'deki Sabit Üretim Maliyeti 12.500$'dır.

Örnek 3.

XYZ Dolls, çocuk oyuncak bebekleri üretmektedir. Mallar için adil bir fiyat belirlemek için firma sabit maliyeti hesaplamalıdır.

XYZ Bebekleri, sahip oldukları aylık maliyetlerin bir özetini yapar. Toplu listeyi değişken maliyetler ve sabit maliyetler olarak bölerler. Bina kirası (4.000 $), çalışan maaşları (100.000 $), sarf malzemeleri (3.000 $) ve bir web sitesi (300 $) sabit maliyetleridir.

Kümülatif sabit maliyetleri ölçmek için XYZ Dolls, tüm ayrı sabit maliyetlerini toplar:

4000 $ + 100.000 $ + 3000 $ + 300 $ = 107.300 $

Şimdi, XYZ Dolls, ürünlerinin fiyatında 107.300$'ı telafi etmeleri gerektiğini anlıyor. Bir oyuncak bebeğin adil fiyatını belirlemek için ortalama sabit maliyeti (yani birim başına sabit maliyet) hesaplamaları gerekir.

Örneğin, XYZ Bebeklerinin satış için stokta 8.000 oyuncak bebeği olduğunu varsayalım. Ortalama sabit maliyeti elde etmek için 107.300 doları (toplam sabit maliyet) 8.000'e (satılık birim numarası) bölerler. Ortalama sabit maliyet veya birim başına sabit maliyet 107.000 / 8000 = 13.4$'dır.

XYZ Bebekleri, sabit maliyeti telafi ettiklerinden emin olmak için bu ortalama sabit maliyeti 13,40$'lık satış fiyatına eklemelidir.

Ya XYZ Bebekleri kar rakamlarını yükseltmek isterse? Üretimi artırmak ve daha fazla oyuncak bebek üretmek bunu yapmanın bir yoludur. XYZ Dolls şirketi, ayda 8.000 dolarlık üretim oranında ortalama sabit maliyetler üzerinden 13.40 dolar ödüyor. Şirket, üretimini ayda 10.000 bebeğe çıkarabilir. Şimdi, ortalama sabit maliyetleri yalnızca 10,73 ABD dolarıdır. Diğer bir deyişle, XYZ Dolls şirketi, satılan oyuncak bebek başına diğer işletme giderlerini değiştirmeden ekstra 2,67$ kar elde edebilir.

Son düşünceler

Sabit maliyet kavramı, toplam üretim giderinin iki ana bileşeninden biri olduğu ve diğeri değişken maliyet olduğu için dikkate alınması çok önemlidir. Temel olarak, sabit maliyetler, şirketin ekonomik performans düzeyine bakılmaksızın, nadiren değişen bir ücret türü olarak görülmektedir.

Bununla birlikte, sabit maliyetlerin değişmediği ve kapasite artışı veya ekonomik durgunluk sırasında değiştiği belirtilmelidir. Teorik olarak, sabit maliyetler, sermaye yoğun sektörlerde potansiyel rakipler için caydırıcı olarak hizmet eder ve daha küçük veya daha genç oyuncuların rekabet etme olasılığını etkin bir şekilde ortadan kaldırır. Amortisman ücretleri, personel ücretleri, sözleşmeli kiralama, sigorta ücretleri vb. sabit maliyetlerin başlıca örneklerinden bazılarıdır.

Sabit Maliyet formülünü, önce üretilen birim sayısı ile birim başına değişken üretim maliyetini çarparak, ardından sonucu toplam üretim maliyetinden çıkararak türetebiliriz.

Sabit maliyetlerinizin hesaplanması kesinlikle işinizi büyütmenin en keyifli kısmı değildir. Ancak bunların ne olduğunu ve her biri için ne zaman ödeme yapmanız gerektiğini anlamak, müşterilerinize hizmet etmek ve onları memnun etmek için ihtiyacınız olan finansal güvenliği sağlar.