B2B İçin Şimdi Al Sonra Öde

Yayınlanan: 2023-02-27Bazen bir değiştirici, bir şeyi tarif ettiğimizde büyük bir fark yaratabilir.

İşte birkaç basit örnek: büyük kedi, bir kedi türüdür. Ve sıcak hava balonu bir balon türüdür. Her biri kendi kategorisine temel düzeyde benziyor… ama nihayetinde çok farklı.

Aynı şey , işletmeler arası (B2B) şimdi satın al sonra öde (BNPL) için de söylenebilir.

Kulağa tüketiciler arasında popüler hale gelen çözümle aynı geliyor, ancak işletmeler için.

Ancak B2B ve B2C birçok yönden farklıdır. Bu yüzden şunu sormaya değer: B2B BNPL, BNPL'nin başka bir biçimi mi yoksa benzersiz bir şey mi?

Bu soruyu yanıtlayalım ve yol boyunca B2B BNPL hakkında daha fazla bilgi edinelim.

Şimdi al sonra öde nedir?

Şimdi al sonra öde (BNPL), alıcıların satın alma işlemlerini zaman içinde taksitler halinde ödemelerine olanak tanıyan bir ödeme planı türüdür.

Tüketici pazarında, son yıllarda popülaritesi patladı. Finder tarafından yapılan araştırma, 2022'de BNPL kullanan 360 milyon tüketici olduğunu ortaya koydu. Juniper ise bu rakamın 2027'de 900 milyona ulaşacağını tahmin ediyor.

İş için BNPL'ye daha yakından bakmadan önce, daha fazla bağlam için B2C BNPL'ye kısaca bakalım.

İşletmeden tüketiciye (B2C) BNPL

Çoğu kişi , işletmeden tüketiciye (B2C) biçimindeki BNPL'ye aşinadır. Markaların, perakende alışveriş yapanların alışveriş maliyetlerini paylaşmaları için sunduğu hizmettir.

Örneğin, maliyeti 700 ABD Doları olan bir takım elbise satın almak isteyen bir müşteri, şimdi satın al sonra öde özelliğini kullanarak her hafta 100 ABD Doları tutarında ödeme yapabilir.

BNPL, genellikle faizsiz dönemler sunduğu ve depozito gereksinimi olmadığı için çok popüler hale geldi. Bu, kullanıcıların yerinde satın almak için çok pahalı olabilecek ürünlere erişmelerini kolaylaştırır.

Birçok tüketici için bu çok faydalıdır. Bununla birlikte, etrafında da bazı tartışmalar var. Eleştirmenler, sorumsuz harcamaları teşvik edebileceğini ve bazı kullanıcıları borca sokabileceğini iddia ediyor.

BNPL endüstrisindeki aşırı oranlar ve yanıltıcı reklamlar gibi kötü uygulamalara karşı bazı ülkelerde düzenlemeler ortaya çıktı.

İşletmeler Arası (B2B) BNPL

İşletmeler arası (B2B) BNPL, B2B alanında çalışan şirketler için özel olarak tasarlanmış bir BNPL'dir.

Örneğin, perakendecilere tedarik sağlayan küçük bir işletme, bir toptancıdan 5.000 $ değerinde mal satın almak isteyebilir. BNPL kullanarak, satın alımlarını 6 ay boyunca ödeyebilirler.

Tüketicilerde olduğu gibi bu, işletmelerin her şeyi peşin satın almak için hemen ödeme yapmalarına kıyasla daha iyi nakit akışı sağlar. Bu nakit akışı daha sonra işletmenin diğer alanlarında kullanılabilir.

B2B BNPL'nin Avantajları

BNPL kullanan B2B işletmeler sadece nakit akışlarını artırmakla kalmaz, aynı zamanda nakit akışı esnekliklerini de artırabilirler.

Bu, nakit akışının kısa sürede hızlı ve verimli bir şekilde artırılabileceği anlamına gelir.

Örneğin, bir şirket bir indirimden yararlanmak istediğinde özellikle yararlıdır. Satın almayı erteleselerdi hala mevcut olmayacak olan indirimli fiyatı alabilirler.

B2B BNPL ayrıca diğer birçok kredi ve finansman türünden daha erişilebilirdir . Geleneksel bir işletme kredisinden farklı olarak, daha az kredi kontrolü ve daha hızlı bir başlangıç deneyimi vardır.

BNPL şirketleri (yani, BNPL hizmetleri sunan şirketler) geleneksel bankalar yerine alternatif borç verenler olma eğilimindedir.

Hem endüstri uzmanlığına sahip olmaları hem de teknoloji meraklısı olmaları yaygın bir uygulamadır. Bu, POS entegrasyonu ve diğer yerleşik finansman çözümleri gibi katma değerli hizmetler sağlar.

B2B BNPL, aksi takdirde geleneksel işletme kredileri için uygun olamayacak daha küçük ve daha yeni şirketlere de bir çözüm sunar.

Daha büyük uzun vadeli borçlarla yükümlü olma riskinden ziyade, basit ve kısa vadeli bir taahhüt olan bir finansman türünü denemelerini sağlar.

B2B BNPL ticari kredi ile aynı şey midir?

B2B BNPL bir ticari kredi türüdür. Ancak ticari kredi, tipik BNPL planlarından farklı senaryoları da kapsar.

BNPL terimi, satış noktası (POS) erişilebilirliği ve önceden belirlenmiş ödeme taksit seçenekleri ile ilgili belirli sonuçları taşır.

Ticari kredi, aksine, daha uzun bir onay süreci, kredi değeri kararları ve belirli bir işletmeye özgü ödeme koşulları belirlemeyi gerektirebilir.

B2B BNPL'ye karşı B2C BNPL

B2B ve B2C BNPL arasında önemli farklılıklar vardır.

Ancak bunlara bakmadan önce, iki tür BNPL arasındaki temel benzerliklere bakalım.

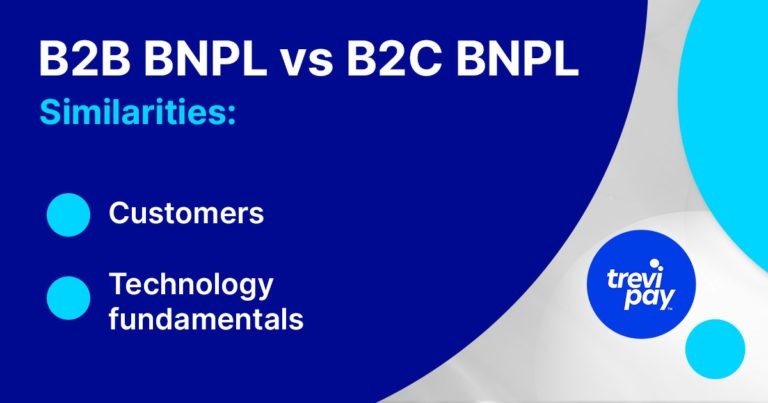

B2B ve B2C BNPL benzerlikleri

1. Müşteriler

B2B ve B2C satın alma süreçleri farklıdır ancak alıcılar aynıdır.

Basit bir ifadeyle, B2B alıcıları aynı zamanda tüketicilerdir. Dolayısıyla, BNPL'yi ödemenin uygun, güvenli ve basit bir yolu olarak zaten anlıyor ve güveniyorlar.

Ve birden fazla ödeme seçeneğiyle sorunsuz bir kullanıcı deneyimine alıştılar.

2. Teknoloji temelleri

BNPL'nin arkasındaki ödeme teknolojisi, kullanıldığı ticari bağlamdan bağımsız olarak aşağı yukarı aynıdır. Para peşin olarak yatırılmadan satın alımları etkinleştirmek ve garanti altına almak için aynı temel unsurların entegre edilmesi gerekir.

Satış noktası (POS) sistemleri, mobil uygulamalar, otomatik takas odası (ACH) işleme ve çevrimiçi ödeme ağ geçitleri gibi çeşitli teknolojiler kullanılmaktadır.

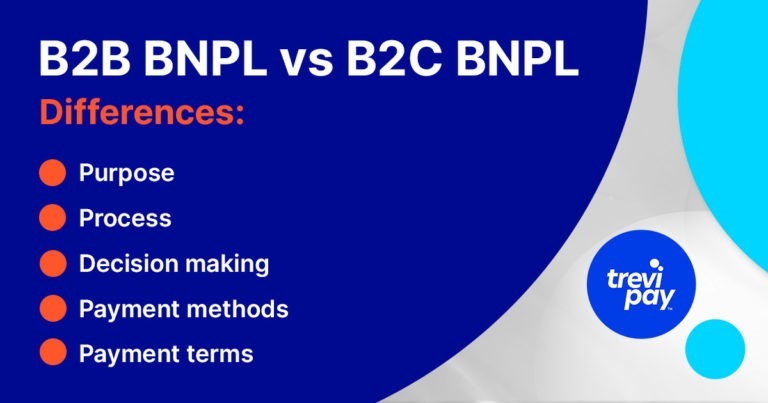

B2B & B2C BNPL farklılıkları

1. Amaç

Ticari alıcılar, normal B2C müşterilerinden çok farklı bağlamlarda kararlar alırlar.

İş dünyasında, satın almalar genellikle gereklilikler veya yatırım benzeri kararlardır. Her ödeme, bir amaca ulaşmak için bir araçtır veya finansal bir getiri elde etmek amacıyla yapılan bir şeydir.

Ancak tipik bir B2C tüketicisi için, satın alma işlemi genellikle yalnızca kendisi için yapılır. Örneğin, Forbes tarafından yapılan bir anket, Z Kuşağı BNPL kullanıcılarının 5'te 2'sinin bunu en son moda trendlerini takip etmek için kullandığını ortaya çıkardı.

2. Süreç

B2C BNPL işletmeleri, yüksek hacimli küçük işlemleri gerçekleştirir. Sonuç olarak, ilgili risk nispeten düşüktür.

Öte yandan, tipik bir B2B BNPL sağlayıcısı, daha küçük hacimli, daha büyük ve daha karmaşık işlemlerle uğraşmak zorundadır.

Sigorta alıcıları için kredi kontrolleri genellikle hızlıdır ancak satış verileri, daha uzun ödeme koşulları ve daha fazlası gibi daha fazla faktörün dikkate alınması gerekir.

Ayrıca daha geniş siparişten tahsilata süreciyle entegre olmaları gerekir. Bu, B2B sürecinin büyük bir parçası olan müşteri ilişkileri yönetimi (CRM) sistemleri, muhasebe ve faturalama çözümleriyle senkronize olmak anlamına gelir.

Koleksiyonlar

Tahsilatlar iş dünyasının büyük bir parçasıdır. Bu önemli sürecin gerisinde kalınması, işletmelerin nakit akışını olumsuz etkileyebilmekte ve bu da diğer operasyonları zincirleme olarak etkileyebilmektedir.

Fatura faktoringi gibi bazı B2B finansman çözümleri, tahsilat hizmetleriyle birlikte gelir.

B2C koleksiyonları genellikle daha basittir. Geç ödeme ücretleri aslında BNPL şirketine fayda sağlayabilir. Daha küçük ortalama sipariş değerleri, bireysel geç B2C ödemelerinin nakit akışını B2B şirketleri için yaptıkları düzeyde olumsuz etkilemediği anlamına gelir.

B2B alıcıları işlem ücretlerini öder

B2B ödemelerinde yer alan uzun net vadeler, BNPL sağlayıcılarının genellikle hizmeti kullanmak için alıcılardan BNPL işlem ücretleri talep ettiği anlamına gelir.

Ancak B2C'de bu ücretleri ödeyenler genellikle satıcılardır. Buna karşılık, artan sıklık ve satış hacminden yararlanırlar.

2. Karar verme

B2B satın alımları genellikle ortalama 6 – 10 karar vericiyi içerir. Bu karar vericilerin hepsi aynı motivasyonlara veya hedeflere sahip olmayabilir.

B2B BNPL sağlayıcısı için bazı pratik sonuçlar olabilir. Örneğin, satış ekiplerinin müşterilerle daha fazla etkileşime girmesi gerekebilir.

2. Ödeme yöntemleri

B2B ödemeleri benzersizdir. Genellikle nispeten yavaş teslim süreleri ve çok çeşitli tercih edilen ödeme yöntemleri ve koşulları içerirler.

Bu farklılıklar kısmen, onları daha riskli yapan nispeten yüksek ortalama sipariş değeri ile açıklanmaktadır.

Genel olarak, birçoğu B2B ödemelerinin tüketici muadillerinden yaklaşık 5 yıl geride olduğunu düşünüyor. Örneğin Pymnts, tüm B2B ödemelerinin %40'ının hala kağıt çekle yapıldığını bildiriyor.

Ancak, yavaş ilerleme farkı tam olarak açıklamaz. Dahili onay süreçleri ve yüksek değerli ödemeler de rol oynar.

çevrimiçi ödeme

Diğer ödeme yöntemlerinin, özellikle de online satışlarla uyumlu ödeme seçeneklerinin popülaritesinin arttığına dair işaretler var.

McKinsey tarafından hazırlanan bir 2020 raporu şunları buldu:

B2B karar alıcılarının yüzde 70'i, 50.000 doları aşan yeni, tamamen self servis veya uzaktan satın alımlar yapmaya açık olduklarını ve yüzde 27'si 500.000 dolardan fazla harcama yapacaklarını söylüyor.

3. Ödeme koşulları

Daha sonraki bir tarihte bir şey için ödeme yapma temel kavramı, iş dünyasında uzun süredir var. Net 30, 60 ve hatta 90 terim birçok B2B sektöründe normdur.

Bu nedenle, B2B BNPL terimlerini nispeten uzun zaman dilimlerine göre ayırmak yeni bir şey değil. B2C BNPL'de bu kavram gerekli değildir (araba geri ödemeleri ve ipotekler gibi diğer tüketici finansmanı seçenekleri için mevcut olsa da).

B2B finansmanı

BNPL, ertelenmiş ödeme seçeneği sunan tek B2B ödeme yöntemi değildir. B2B finansmanı (bunlardan biri BNPL'dir) zengin ve çeşitli bir alandır.

Geleneksel işletme kredileri, girişim borcu, sermaye finansmanı, ticari kredi, fatura finansmanı (fatura finansmanı ve fatura faktoringi) ve daha fazlasını içerir.

TreviPay: B2B BNPL sağlayıcısı

TreviPay'de, B2B işlemlerinin benzersiz doğası ve taşıdıkları faktörler ve potansiyel sürtüşme kaynakları hakkında derin bir anlayışa sahibiz.

On yıllar boyunca, B2B alanında çevrimiçi ödeme işleme, ticari kredi sistemleri ve çözümlerle yenilik yapmanın yeni yollarını defalarca bulduk. Ve bugün de bunu yapmaya devam ediyoruz.

B2B ödemelerdeki yeniliklerimiz, B2B müşterilerinize ticari kredi (BNPL dahil) ve diğer finansman çözümleri sunabilmenizi sağlayarak gerçek büyümeyi sağlayabilir.

Çözüm

Son yıllarda, şimdi satın al sonra öde çözümleri tüketiciler arasında çok popüler hale geldi. Daha yüksek düzeydeki düzenlemelerle bile, bu büyüme devam edecek gibi görünüyor.

Bu yüzden belki de B2B alıcılarının da kullanmaya başlaması şaşırtıcı değil.

Ancak aynı adı ve aynı müşterileri paylaşmasına rağmen, B2B ve B2C BNPL oldukça farklı çözümlerdir.

Her şey bağlama, özellikle de ölçek, değer, ödeme yöntemleri ve ödeme koşulları dahil olmak üzere B2B işlemlerinin benzersiz yönlerine bağlıdır.