Fintech'teki devrim yakındır: Blockchain sektörü nasıl değiştirecek?

Yayınlanan: 2022-10-11Sadece birkaç yıl önce, “blockchain” esas olarak bir avuç kripto meraklısı için zili çalacaktı. Bugün, onu duymamış birini bulmak zor. Kripto nişinin dışındaki şirketler, yadsınamaz faydaları nedeniyle bu teknolojiyi benimsemeye başlıyor. Blockchain'in popülerleşmesi fintech endüstrisi için gerçekten ne anlama geliyor? Şimdiden bir devrim mi yaşıyoruz? Bu yazıda, fintech endüstrisi üzerindeki blok zinciri etkisini yakalamaya çalışacağız (diğer sektörler için biraz sapma ile).

Blok zinciri nedir?

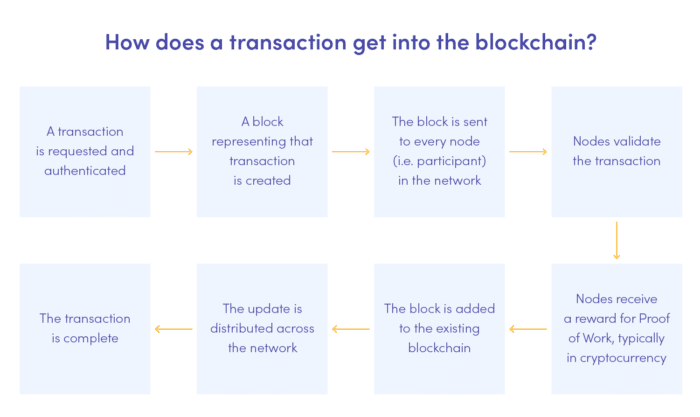

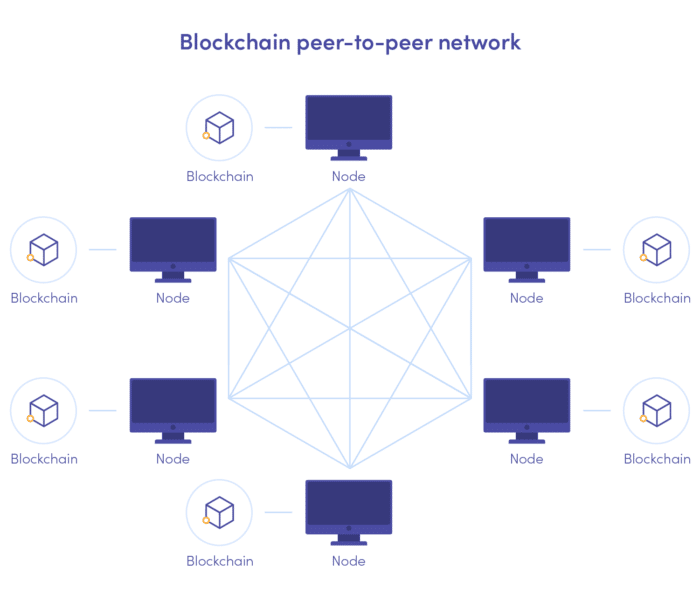

Temel bilgilerden başlayalım. Özetle, bir blok zinciri, geleneksel veritabanlarına bir alternatif olan, merkezi olmayan, dağıtılmış bir kamu defteridir. Blok zinciri durumunda, veriler, zincire eklendikten sonra değiştirilemeyen veya kaldırılamayan kronolojik olarak bağlı bloklarda saklanır. Verileri işleyecek ve kontrol edecek herhangi bir merkezi birim içermemektedir. Böyle bir mimari, blockchain'in devrim yaratan potansiyelinin özüdür ve popülaritesinin arkasında durur.

Blockchain, fintech ve kripto para birimleri

Blok zinciri kavramı seksenli yıllara kadar uzanıyor, ancak yakın zamana kadar hiç kimse onu hayata geçirmedi. Bunu, ilk olarak 2009'da piyasaya sürülen bitcoin kripto para biriminin bel kemiği yapan Satoshi Nakamoto'ya borçluyuz. İş Kanıtı protokolü ile rafine edilen blok zinciri, kullanıcıların merkezi bir varlığın onayı olmadan işlem yapmalarını ve bunlardan kazanmalarını sağladı.

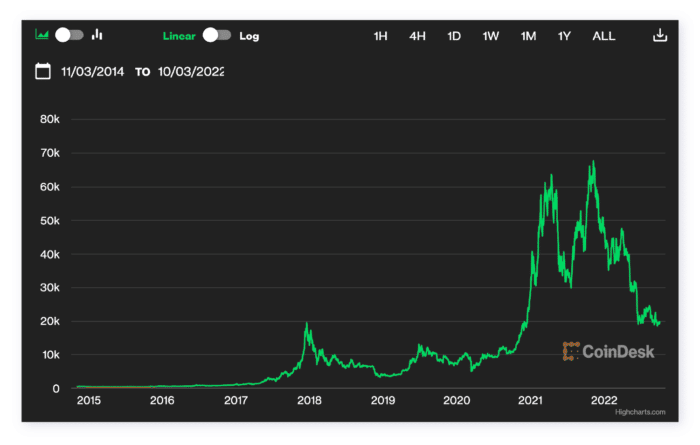

Muhtemelen hikayenin geri kalanını biliyorsunuzdur – küçük bir kripto para birimi olarak başlayan Bitcoin, sadece on yıl içinde piyasadaki en güçlü madeni para haline geldi. 2010'da bir BTC zirvesinde 0.30 euro değerindeyken, Kasım 2021'de değeri zaten 53.000 euro'nun üzerindeydi. Eğlenceli gerçek: Şimdiye kadarki ilk Bitcoin işlemi bir pizza siparişiydi. Pizzanın maliyeti… 10.000 BTC idi. Sayıları yap!

Haziran 2022'de, kripto para birimi sürekli bir büyüme döneminden sonra değer kaybetmeye başladı. Terra LUNA kazasının güçlendirdiği kriptoya karşı ihtiyatlılık da dahil olmak üzere bir dizi faktörden kaynaklandı. Bununla birlikte, Bitcoin yavaş yavaş yoluna giriyor gibi görünüyor.

Blockchain hakkında kripto sahnesinden ayrı konuşmak zor. Ama asıl konuya gelince – hadi blok zincirinin kendisine ve tüm fintech nişleri için devrim yaratan potansiyeline odaklanalım.

Fintech'te blockchain uygulamaları – örnekler

Blockchain'in kökenleri göz önüne alındığında, fintech endüstrisi doğal olarak bu yenilikçi teknolojiyi daha büyük ölçüde benimseyen ilk sektör oldu. Fintech blok zinciri tabanlı girişimler mantar gibi ortaya çıkıyor, ancak buna güvenmeye karar veren sadece yeni işletmeler değil. Köklü finansal şirketler ve kuruluşlar bile, belirli bir hizmet için uygulamayı veya hatta tamamen ona geçmeyi seçer. Blockchain'i ne için kullanıyorlar?

BNP Paribas, Santander, Aviva, PZU, Nextbank

Bankacılık projelerimizi görüntüleyin#1 Uluslararası transferler

Şimdiye kadar, küresel şirketler ve kuruluşlar tarafından blockchain uygulamasının en çok benimsenen amaçlarından biri, uluslararası işlemleri ve transferleri kolaylaştırmaktır . Bunları işlemenin geleneksel yolu genellikle birkaç aracı içerir. Sonuç olarak, çok daha fazla zaman alır. Merkezi olmayan ve dağıtık yapısı ile blockchain, aracı sayısını gerekli minimuma indirir. Bu, işlemlerin şunlar olduğu anlamına gelir:

- daha hızlı (veriler daha az elden geçer)

- daha ucuz (aracılar ücret talep etmez)

- daha güvenli (siber suçlular herhangi bir merkezi varlığı hedefleyemez)

2. Güvenlik önlemleri

Blokların değişmez karakteri, kayıtların silinmesi imkansız olduğu için hileli faaliyetlerden kurtulmayı zorlaştırır. Aynı zamanda, zincire blok ekleme mekanizması, dolandırıcılık tespitini etkili bir şekilde otomatikleştirmeyi kolaylaştırır.

Tersine hareket etmek yerine, finansal şirketler ve kurumlar önceden hareket etmek için blok zinciri kullanabilir. Hileli işlem gerçek zamanlı olarak işaretlenebilir ve kullanıcının bloğu zincire eklemesini engeller. Bu nitelikler, dolandırıcılık riskini azaltmak isteyen daha fazla şirket çekiyor.

Öte yandan, işlemlerin anonimliği, örneğin kara para aklama gibi suistimallere yer açabilir. Neyse ki, fintech girişimleri , özellikle blockchain protokolü için tasarlanmış risk değerlendirmesi ve dolandırıcılık tespiti için araçlar yaratıyor. Eliptik bir örnek olabilir.

Blockchain ayrıca eşler arası işlemleri daha güvenli hale getirebilir. Son yıllarda, p2p ödeme uygulamalarının artan popülaritesini gördük. Hızlı ve kullanışlı olmaları onlara büyük bir hayran kitlesi kazandırdı. Ancak, kullanıcılarına mutlaka maksimum güvenlik sağlamazlar.

Evet – eşler arası ödeme modeli, iki kullanıcı arasında yalnızca bir işlem birimi olduğu düşünüldüğünde aracıların sayısını azaltır. Ancak, şifrelemeyle bile, verileri merkezi bir şekilde depolayan p2p aracısı, veri ihlaline karşı savunmasızdır. Bu değişim blok zinciri ağında gerçekleşirse, risk pratikte sıfıra düşecektir.

3. Ticaret Finansmanı

Geleneksel bir yaklaşımda, her ticaret finansman anlaşması, kapsamlı bir şekilde doğrulanması için çok sayıda belge gerektirir. Uzlaşma sadece alıcı ve satıcıyı değil, aynı zamanda bankalarını, sigorta şirketlerini ve diğer tarafları da içerir. Her biri kendi veri tabanlarında satın almaların kaydını tutar.

Bu, tüm süreçleri daha az kontrol edilebilir ve ihmale açık hale getirir ve sahtekarlığın fark edilmeden geçmesi için mükemmel koşullar yarattığından bahsetmiyorum bile. Bu durum, finansal kurumlar, alıcılar ve satıcılar riskten korktukları için ticaret finansmanını geliştirmez, tam tersini yapar.

Blockchain bunu değiştirebilir ve karşı tarafları birbirine bağlayan platform haline gelebilir. Zincir boyunca kronolojik sırayla depolanan kayıtların, herhangi bir anda tek tek veritabanlarına ulaşmadan ve onları karşılaştırmadan izlenmesi ve doğrulanması kolaydır. Herkesin aynı bilgilere erişimi vardır. Tam şeffaflık! Ve akıllı sözleşmeler ile işlemler, belirlenen koşullara göre doğrulanabilir ve tüm süreç tamamen otomatik hale getirilebilir.

Bankalar blockchain'e geçecek mi?

Nispeten uzun bir süre şüpheci kalsalar da, bugün bankalar, blok zincirin özellikle güvenlik ve uyumluluk açısından kendileri için yeni fırsatlar yarattığını yavaş yavaş fark ediyor.

HSBC, JP Morgan, Citi Bank ve Goldman Sachs dahil olmak üzere birçok bankacılık devi bu teknolojiye yoğun bir şekilde yatırım yapıyor. Yerel bankalar, blok zincirinin belge doğrulama için umut verici bir araç olduğunu düşünerek onları takip ediyor. Blockchain'in uygulanması, Avrupa bankalarının mevzuat nedeniyle uğraşmak zorunda olduğu “dayanıklı ortam” sorununu çözüyor. Blockchain kullanarak, kağıt ve zaman kaybetmeden müşteriler arasında önemli bilgileri güvenli ve tamamen şeffaf bir şekilde paylaşabilirler.

İşlemlerin işlenmesi söz konusu olduğunda, işler hala biraz farklı. Bazı bankalar inisiyatif alıyor, çünkü blok zinciri teknolojisini benimsemeyi reddetmek onlara müşterilere mal olabilir. Bir yandan blockchain aracıları ortadan kaldırır, bu da uluslararası transferlerde genellikle yüksek olan işlem ücretlerinden vazgeçtikleri anlamına gelir. Öte yandan, müşterileri aksi takdirde daha ilerici platformlara geçebilir.

Bu, özellikle her gün çok sayıda ithalat/ihracat işlemi gerçekleştiren ticari kullanıcılar için geçerlidir. Değişiklik, düzenli müşterilerin cüzdanını etkilemeyebilirken, şirketler farkı kesinlikle fark ediyor ve bir kez yaptıklarında, geleneksel sisteme geri dönmenin bir yolu yok.

Projemiz 2020'de en iyi fintech girişimi için 2. sırayı aldı

Nextbank ile tanışınSantander , blok zinciri benimseme konusunda bir adım daha ileri giden ve müşterilerinin paralarını bir blok zinciri ağı aracılığıyla fiilen transfer etmelerini sağlayan ilk kişi oldu. Ripple tabanlı One Pay FX hizmeti, uluslararası para transferlerini düzene sokarak, işlemlerin maliyetlerini ve paranın bir cüzdandan diğerine ulaşması için geçen süreyi azaltır.

Blockchain uygulamaları – fintech'in ötesine geçiyorlar mı?

Kripto balonunun dışına çıkan blok zinciri zaten ileriye doğru atılmış büyük bir adım. Bununla birlikte, kripto para birimi nişi, hala bir fintech pazarının bir parçasıdır. Blockchain diğer endüstrilere de fayda sağlıyor mu? Tabii ki – birçok sektör son zamanlarda dağıtılmış defterin avantajlarını keşfediyor.

Blockchain, esas olarak güvenli veri işleme ve mevzuata uygunluk amacıyla diğer endüstrilerde benimsenmektedir. Sağlık sektöründe, blockchain esas olarak bir güvenlik yükseltmesi olarak hizmet eder. Hastanelerin, kliniklerin ve diğer tıbbi birimlerin kayıtları güvenli bir şekilde saklamasını ve işlemesini sağlar. Merkezi veritabanlarında tutulan veriler, sızıntılara karşı daha savunmasızdır. Gizliliği göz önüne alındığında, bu tür olayların ciddi sonuçları olabilir. Blockchain ile tıbbi birimler sonunda hastanın kayıtlarını kendi aralarında güvenli bir şekilde aktarabilir.

Sigorta endüstrisi, finansa benzer şekilde, mevzuata uygunluk için blok zincirini yoğun bir şekilde kullanmaya başlıyor. Yapay zeka ile birleştirilmiş akıllı sözleşmeler, talep işlemeyi kolaylaştırabilir ve yerine getirilen koşullara göre bunları otomatik olarak doğrulayabilir.

Fintech'te blockchain'in geleceği nedir?

Blockchain, fintech dünyasına yeni enerji pompalayarak hem şirketler hem de müşterileri için şeffaflık ve artan güvenlik vaat ediyor. Geleneksel transferler hakim olmaya devam etse de, bu beklediğimizden daha erken değişebilir. Blockchain Central Davos konferansı sırasında Michael Mielbach, 5 yıl içinde SWIFT'in artık kullanılmayacağını iddia etti (EU Blockchain trend raporu 2022). Bu oldukça büyük bir açıklama, ancak blockchain'in adaptasyon hızına bakıldığında Mastercard CEO'su haklı olabilir!

Yakın gelecekte, bankaların blok zinciri tabanlı hizmet yelpazesini çeşitlendirdiğini ve nihayetinde merkezi olmayan kuruluşlara dönüştüğünü göreceğiz. Kripto para piyasası için de değişiklikler geliyor. 2022'de Bitcoin'in değerindeki büyük düşüşten bahsettiğimizi hatırlayabilirsiniz. Suçlanacak birçok faktör var, ancak en önemlilerinden biri enerji fiyatlarındaki artıştı. Madencilik sistemlerinin enerji kullanımını daha da yüksek hale getiren büyük kripto para birimlerini kazmak giderek zorlaşıyor.

Artan fiyatlar ve iklim krizi karşısında, Proof of Work – kripto para biriminin blok zinciri ağına blok eklemek için kullanılan fikir birliği mekanizması – artık uygun bir çözüm değil. Yakında yerini, yoğun bilgi işlem gerektiren işlemler ve çok hızlı eskiyen özel ekipman gerektirmeyen başka bir mekanizma olan Proof of Stake alabilir. Bu, bu teknolojinin zamanla hareket ettiğini kanıtlıyor. Ethereum yakında PoS'a geçecek ve diğer platformlar örneğini takip edebilir.

Blockchain'in tamamen merkezi veritabanlarının yerini alıp almayacağını zaman gösterecek. Bu değişime tanık olduğumuz için mutluyuz!

Blockchain'in potansiyelini kendi başınıza test etmekle ilgileniyor musunuz? İşletmeniz için merkezi olmayan ağların olası uygulamaları hakkında konuşmak için bize ulaşın!