En iyi 8 mobil bankacılık uygulaması özelliği

Yayınlanan: 2023-02-21Zaman değişiyor ve bankaların takip etmekten başka seçeneği yok. Dinamik olarak gelişen bu ekonomik ortamda yeni ihtiyaçlar ortaya çıkıyor ve öncelikler yeniden düzenleniyor. Artık birçok para birimi istikrarını kaybettiği için müşteriler fonlarını yönetmede daha fazla esneklik bekliyor. Enflasyon bütçelerini etkilediğinden, tasarrufu destekleyen özelliklere her zamankinden daha fazla önem veriyorlar. Üstelik çevre faktörü, finans da dahil olmak üzere tüm sektörlerde önem kazanıyor.

Tüm bu değişiklikler, mobil bankacılık uygulamalarının gelişimine yansıtılmıştır. Bankacılık uygulama geliştirmesinin hangi yöne gidebileceğine dair size bir ipucu vermek için en ilginç özellikleri bir araya getirdik. Umarız listemiz size değerli bilgiler sağlar!

1. Gelişmiş para takibi

Yükselen enflasyon oranları ve durgunluk kapıyı çalarken, para izleme işlevlerinin kullanıcıların önceliği haline gelmesine şaşmamalı. Revolut veya Monzo gibi Avrupa'da en çok indirilen bankacılık uygulamaları, akıllı tasarruf işlevlerinin geliştirilmesine büyük yatırım yaparak kullanıcıların şunları yapmasını sağlar:

- farklı tasarruf hedefleri belirleyin ve harcama limitlerini çeşitlendirin

- harcamalarını diyagramlar ve karşılaştırmalı tablolar aracılığıyla sezgisel bir şekilde anlayın.

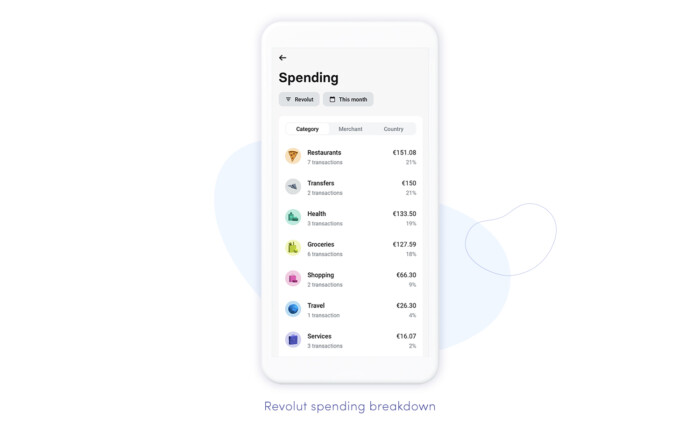

Müşterilere mali alışkanlıklarına ilişkin genel bir bakış sunmanın yanı sıra, bazı uygulamalar bir adım daha ileri giderek, önceki haftalara göre yüzde karşılaştırmalı olarak haftalık harcama öngörüleri sunar. Revolut'un uygulamasında, tipik sektör dökümü (bakkaliye/eğlence/eğitim vb.), kapsamlı bir sınıflandırmayla değiştirilerek çeşitli kategorileştirme türleri (tüccarlara, kategorilere, ülkelere ve daha fazlasına göre) olanaklı kılınır.

Para izleme özelliklerine odaklanma, özellikle mevcut ekonomik trendin devam etmesi ve uygulamaları, kullanıcıların tasarruflarını proaktif olarak geliştirmelerine yardımcı olan otomatik finansal danışmanlara dönüştürmesi halinde, yakın gelecekte büyük olasılıkla devam edecektir. En iyi mobil bankacılık uygulaması özelliklerinde gelişmiş analitiğe ve otomasyona güç veren yapay zeka olmasaydı bu evrim mümkün olmazdı. Blogumuzda fintech'te AI hakkında daha fazla bilgi edinebilirsiniz.

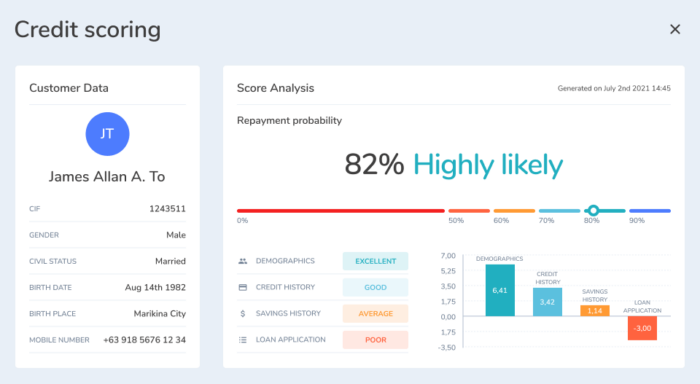

Bu arada, krizin bankaları belirsiz zamanlarda kendi finansal istikrarlarını iyileştirmek için kredi doğrulama stratejilerini yeniden düşünmeye ittiğini de belirtmekte fayda var. Bu, müşteri davranış kalıplarının ve diğer ilgili faktörlerin derinlemesine analizine dayalı olarak yüksek riskli kredileri belirlemelerine yardımcı olan makine öğrenimi destekli puanlama motorlarına her zamankinden daha fazla yatırım yaptıkları anlamına geliyor. Nextbank için böyle bir sistemin geliştirilmesine yardımcı olduk. Katkıda bulunduğumuz AI kredi puanlama sistemi, 2019 Singapur FinTech Ödülleri'nde finale kalarak Nextbank'ın 2020'de en iyi fintech girişimi için 2. sırayı almasının yolunu açtı.

2. Mobil bankacılık uygulama özelliklerini açın

Farklı bankalarda birkaç hesaba sahip olmak, günümüzde alışılmadık bir şey değil. Bazı insanlar göçebe bir yaşam sürdükleri veya hayatlarını ülkeler arasında paylaştığı için bunları kullanırken, diğerleri belirli bankaların sunduklarından en iyi şekilde yararlanmak istiyor. Bununla birlikte, çoğu zaman zor yoldan, durgunluk zamanlarında finansal çeşitlilik eksikliğinin neye yol açabileceğini öğrenen çoğunluk, bunu aslında önleyici bir önlem olarak görüyor.

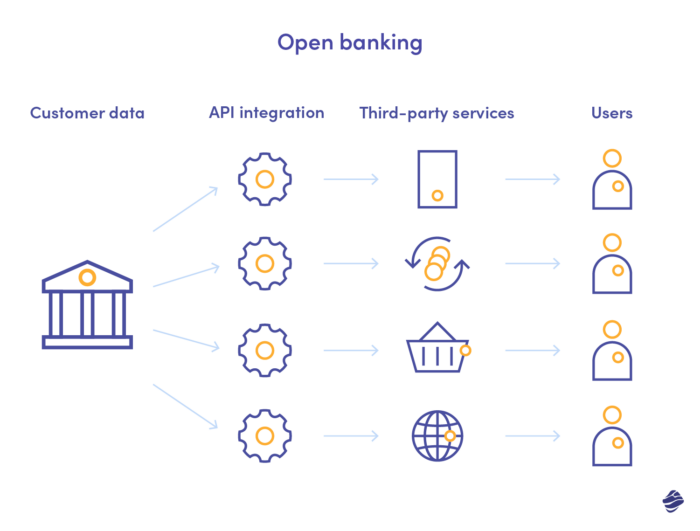

Doksanlı yıllarda Almanya'da ortaya çıkan açık bankacılık kavramı, düşük rekabet gücünün ekonomik istikrar için ne kadar tehlikeli olabileceğini bize gösteren en son mali krizden sonra gelişti. Birleşik Krallık'ta başarıyla uygulanan bu uygulama, rekabeti artırmanın ve hem şirketleri hem de müşterileri güçlendirmenin bir yolu olarak artık küresel olarak yayılıyor. API entegrasyonu sayesinde anında ve sorunsuz, bankaların kullanıcı verilerini kolayca işlemesini ve transfer etmesini, yalnızca kullanıcıların kendileri kabul etmesi durumunda sağlar.

Çeşitli hesapları olan ve işletmeleri yöneten kişiler için açık bankacılık özellikleri, mali durumları üzerinde tam görünürlük elde etmenin mükemmel bir yoludur. Finansal kurumlar bağlıysa, kullanıcılar diğer uygulamalara giriş yapmadan tüm hesaplarını tek bir yerde görebilirler . Bunun da ötesinde, harcamalarınız ve alışkanlıklarınız hakkında daha derin içgörüler elde etmek için akıllı analitiği açık bankacılık modunda kullanabilirsiniz. Kolaylaştırılmış transferleri unutmayalım – açık bankacılık ile yolları çok daha kısadır.

3. Akıllı abonelik yönetimi

Entegrasyondan bahsetmişken, kullanıcıların mali durumlarını düzeltmelerine yardımcı olabilecek basit ama harika bir özellik daha var. Tüm film severler, podcast meraklıları ve büyümek isteyenler - bize kulak verin!

Aboneliğe dayalı model çevrimiçi olarak baskın hale geldikçe, abone olunan hizmetlerin ortalama listesi radikal bir şekilde genişledi. Bu, bu alandaki harcamaları kontrol etmenin de çok daha zor hale geldiği anlamına geliyor. Erişim otomatik olarak yenilenir ve ücretler, abone olduğunuzu unutmuşken banka hesabınızdan tahsil edilir. Veya hatırlıyorsunuz, ancak erişim anahtarlarını kaybettiniz ve çözmek için zamanınız yok.

Akıllı abonelik yönetimi , bu soruna bir çözümdür ve bankacılık uygulamalarının bunu içermesi giderek daha yaygın hale gelmektedir. Daha önce başka bir özellik bağlamında bahsettiğimiz Revolut buna örnek verilebilir. Kullanıcılar için uygundur - özellikle abonelik yönetimi için hizmet veren bir uygulamayı indirmek yerine, aboneliklerini doğrudan tüm mali durumlarının yönetildiği yerden yönetebilirler.

4. Gruplar için bölünmüş ödemeler ve diğer en iyi mobil bankacılık uygulaması özellikleri

En iyi mobil bankacılık uygulaması özellikleri hayatınızı kolaylaştırır ve özellikle sık sık dışarı çıkıyorsanız, aynı daireyi paylaşıyorsanız veya daha büyük gruplar halinde seyahat ediyorsanız, bu, işi özellikle iyi yapar. Fatura bölme işlevi, herkesin ne kadar ödemesi gerektiğini saymayı hızlı ve basit hale getirir. Siz sadece son tutarı girersiniz ve uygulama sizin yerinize matematiği yapar ve seçilen kullanıcılara otomatik bir ödeme isteği gönderir. Bazı uygulamalar, ödenecek gerçek tutarı hesaplamak için belirli kişilerin size borçlu olduğu tutarları düzenlemenize veya borçlarınızı onlara eklemenize izin verir.

Otomatikleştirilmiş ödeme talepleri, yalnızca zaman alan hesaplamaları ortadan kaldırdıkları için değil, aynı zamanda faturaları bölmeyi daha az zahmetli hale getirdikleri için de harikadır. Bir bildirim göndermek, doğrudan para istemekten daha kolaydır ve bu şekilde muhtemelen çok daha hızlı geri alırsınız. Birçok banka ayrıca, tüm süreci mümkün olduğunca sorunsuz ve hızlı hale getirmek için kullanıcılar arasında anında eşler arası ödeme sağlar.

5. Kripto değişimi ve ödeme

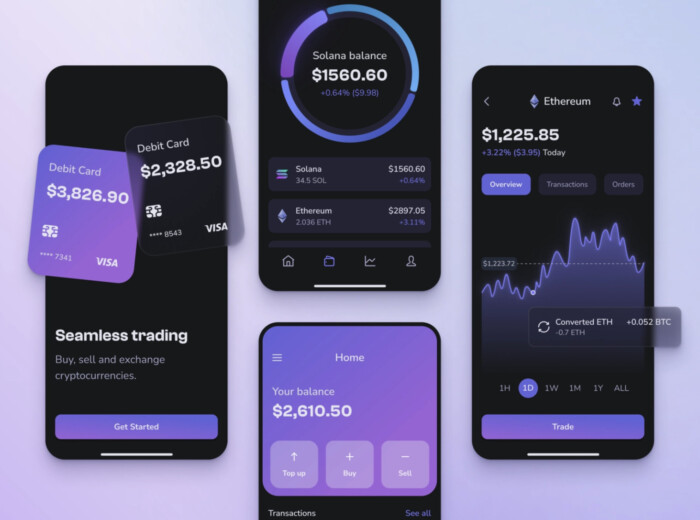

Kripto ve geleneksel bankacılığın yolları giderek daha sık kesişmeye başlıyor. Kripto kullanıcılarının sayısı yıldan yıla katlanarak arttığından, bankalar böyle bir kaynaşmanın kaçınılmaz olduğunu anladılar. Kripto uygulamaları, müşterilerin uzun süredir FIAT hesaplarını kripto cüzdanına bağlamasına olanak tanıyor, ancak şimdi bankalar da inisiyatif alıyor. Müşterilerine yalnızca daha fazla esneklik sağlamakla kalmaz, aynı zamanda cüzdanlarını çeşitlendirme ve enflasyonla mücadele bütçe stratejilerini uygulama konusunda onları güçlendirir.

Kripto bankalarını kullanabilirsiniz, ancak özünde geleneksel olan finansal kurumlar da kripto ve FIAT'ı birleştirmeye başlıyor. Kendi jetonlarını tanıtmanın yanı sıra, doğrudan uygulamaları aracılığıyla farklı jetonlar satın almanızı sağlarlar. Örnek? Chase Bank (JP Morgan), kullanıcıların Coinbase değişimi yoluyla kripto alıp satmalarına olanak tanır ve Revolut'un uygulamasıyla kendinize biraz Bitcoin kazanabilirsiniz. Yakında diğer bankalar da muhtemelen bu trende katılacak.

Uygun kripto bankacılığı uygulamalarıyla, belirli madeni paralar için FIAT rezervlerinizi otomatik olarak dönüştürmek ve kripto kullanıcıları için özel olarak tasarlanmış en iyi bankacılık uygulaması özelliklerine erişmek için algoritma için planlar oluşturabileceğiniz için muhtemelen daha fazla esneklik elde edeceksiniz.

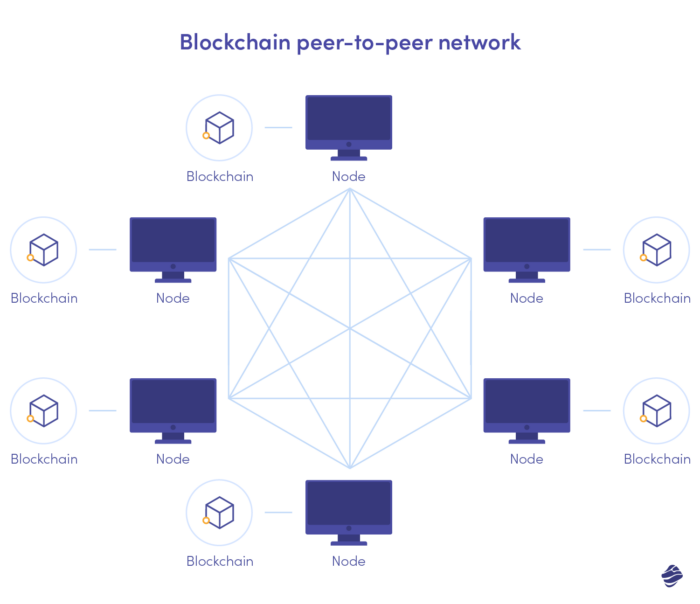

6. Güvenli blockchain transferleri

Blockchain ve kripto para birimleri teoride ve pratikte iç içe geçmiş durumda, ancak fintech uygulama geliştirmede blockchain teknolojisinin kullanımı bunun çok ötesine geçebilir. Blockchain, bilgileri merkezi olmayan bir şekilde depolayan dağıtılmış bir defterdir. Şifrelenmiş zincirlerle bağlantılı değişmez bloklarda tutulan veriler, güvenlik ihlallerine ve siber saldırılara karşı çok daha bağışıktır. Siber suçluların saldırabileceği merkezi bir varlık yoktur; bunun yerine bir grup dağıtılmış düğümle uğraşmaları gerekir.

Sonuç? Defterin hacklenmesi neredeyse imkansızdır. Böyle bir mimari dolandırıcılığı da önler, bloğa bir kez yazıldığında veriler değiştirilemez veya kaldırılamaz . Aracı olarak merkezi birimlerin bulunmaması, verilerin hesaplar arasında daha hızlı hareket ettiği anlamına da gelir.

Blockchain'in pratik uygulamaları hakkında fazla bir şey bilmeseniz bile, muhtemelen onun bankalar ve finans kurumları için faydalarını zaten düşünebilirsiniz. Özellikle siber saldırılara maruz kalan ve bu saldırıların en ciddi sonuçlara yol açtığı bir sektör olarak blockchain, bankalara daha güvenli veri işleme vaadi veriyor. Artık siber saldırıların sıklığı önemli ölçüde arttığına göre, böyle bir çözüme her zamankinden daha fazla ihtiyaç duyulmaktadır. Ayrıca açık bankacılığı çok daha güvenli hale getirebilir.

7. AI destekli dolandırıcılık tespiti ve güvenliği

Siber suçlular, müşteri verilerini ele geçirerek veya hizmetleri durdurarak bankanın kendisini hedef alabilir, ancak bankacılık uygulaması kullanıcılarının akıllarında tutması gereken başka bir güvenlik endişesi daha vardır. Dolandırıcılar, kimlik avı stratejileri kullanarak veya sahte Wi-Fi bağlantı noktaları veya kötü amaçlı yazılımlar yoluyla kredi kartı bilgilerini ele geçirerek genellikle onları doğrudan hedef alır. Saldırı merkezileştirildiğinde, banka sorunu nispeten hızlı bir şekilde tespit edebilir, ancak bireysel düzeyde çok daha zordur.

Neyse ki yapay zekanın gelişmiş kullanımı sayesinde dolandırıcılık faaliyetleri erken bir aşamada tespit edilebiliyor. Algoritma olağan kalıplarda bir değişiklik tespit ederse otomatik bir tepkiyi tetikleyerek daha fazla hasarı önler. Makine öğrenimi, mantığını sürekli olarak yeniden yazmak yerine dolandırıcıların değişen stratejilerine (etkin kalmak için gelişmesi gereken) uyum sağladığından, geleneksel kural tabanlı programlamaya göre çok daha uygun bir dolandırıcılık tespit yöntemidir. Bu stratejiler giderek daha karmaşık hale geldikçe, birçok banka, kapsamlı veri kümelerinde gizli kalıpları bulmakla çok daha iyi ilgilenen derin öğrenmeye geçiyor.

Bankalar, işlevlerin birleşimiyle kullanıcıları güvende tutar. Yapay zeka destekli dolandırıcılık tespitinin yanı sıra, güvenlik önlemleri için en iyi mobil bankacılık uygulaması özellikleri şunları içerir:

- çok faktörlü veya üçüncü taraf kimlik doğrulaması

- gerçek zamanlı uyarılar (push/SMS/e-mail)

- uçtan uca şifreleme.

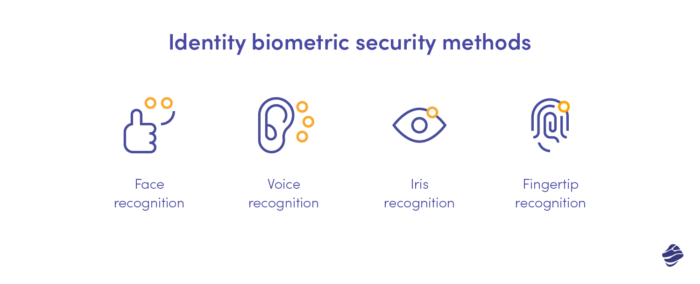

Biyometriye dayalı gelişmiş kimlik doğrulaması, bir kullanıcı olarak güvenliğinize de katkıda bulunur. Yeni dijital bankacılık trendlerini özetleyen bu makalede, çeşitli türlerini (parmak uçlarından iris tanımaya kadar) maliyet, doğruluk ve uzun vadeli istikrar açısından karşılaştırıyoruz.

8. Yeşil hareket ve en iyi bankacılık uygulaması özellikleri

Ekoloji, başta yasal düzenlemeler olmak üzere müşteri beklentileri nedeniyle günümüz bankacılığının önemli bir ayağıdır. Bankaların uygulamalarını geliştirme biçiminde yansımasını bulur. Birçoğu, müşterilerinin olumlu bir etki yaratmasına yardımcı olarak ve çevre dostu faaliyetleri teşvik ederek ESG (çevresel, sosyal ve yönetişim) hedeflerini hedefleme şekillerini genişletmeye çalışıyor.

Şimdilik en popüler yeşil bankacılık özelliği, müşterilerin banka tarafından kaydedilen harcamalarına dayalı olarak CO2 etkilerini tahmin etmelerini sağlayan karbon ayak izi hesaplayıcısıdır . MasterCard, bunu bir süre önce İspanyol BBVA veya İngiltere'deki Ulster Bank ile birlikte tanıttı. Daha gelişmiş olanlar sadece karbon ayak izini göstermekle kalmaz, aynı zamanda onu azaltabilecek tüketim alışkanlıklarındaki değişiklikler için önerilerde bulunur. Bu, aracın eğitimsel değerini güçlendirerek bankaları yeşil dönüşüme aktif katkıda bulunanlar haline getirir.

Bankalar, müşterilerin karbon emisyonlarını kontrol etmelerine yardımcı olmanın yanı sıra, onları elektrikli otomobil kredileri ve güneş enerjisi finansman programları gibi yeşil bankacılık tekliflerine ulaşmaya da teşvik ediyor.

Gördüğünüz gibi, şu anda bankacılıkta çok şey oluyor ve bu yıl muhtemelen bu sektörde daha da heyecan verici değişiklikler getirecek! Fintech sektörüyle güçlü bir bağa sahip bir şirket olarak, bankacılıkta da yenilikleri takip ediyor ve müşterilerimizi güncel tutuyoruz. Bu alanda uzmanlığa sahip bir ortak arıyorsanız, bize yazın!