FinTech ve yazılım platformları için hizmet olarak bankacılık

Yayınlanan: 2023-07-26Banka olmamanız durumunda kredi veya fon sağlama gibi bankacılık hizmetleri sunabilir misiniz? Gelişen açık bankacılık teknolojisi ile artık her zamankinden daha kolay! Hizmet olarak bankacılık, müşteri katılımını ve elde tutmayı artırmanın bir yolu olarak şirketler arasında artan bir popülerlik kazanıyor.

BaaS devriminin kalbinde, finansal verilerin bankalar ve yetkili üçüncü taraf sağlayıcılar arasında güvenli paylaşımını savunan bir yaklaşım olan açık bankacılık kavramı yatıyor.

BaaS ilkelerinden yararlanan FinTech ve yazılım platformları, müşterilere daha önce geleneksel bankacılık sistemlerinin sınırları içinde erişilemeyen kişiselleştirilmiş, veri odaklı finansal çözümler sunabilir. Miquido, işletmeleri BaaS'ı ve açık bankacılığı benimsemeleri için güçlendirmede ön saflarda yer aldı. Finans kurumları ve ileri görüşlü teknoloji sağlayıcılarla stratejik ortaklıklar kurarak, bankacılık hizmetlerinin bankacılık çözümleri aracılığıyla sunulma ve tüketilme biçiminde devrim yaratmada çok önemli bir rol oynadık. Bu yazıda, FinTech veya yazılım platformları için BaaS'a ve potansiyeline daha yakından bakıyoruz.

Hizmet Olarak Bankacılık nedir?

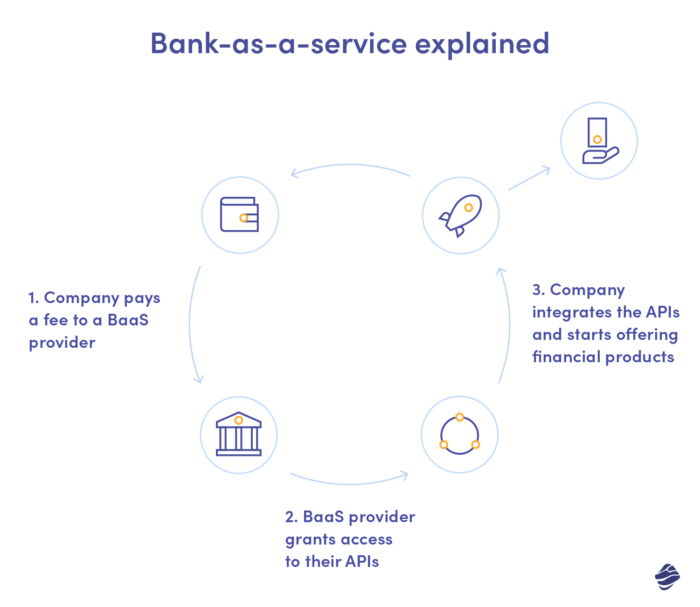

Henüz BaaS terimini bilmiyor olsanız bile, muhtemelen SaaS'ı duymuşsunuzdur. Tüm "hizmet olarak" etki alanlarında ilkeler aynı kalır. Servis sağlayıcı, kendi kaynaklarınıza ve altyapınıza yatırım yapmadan tüm avantajlarından yararlanmanıza olanak tanıyan, genellikle abonelik şeklinde mevcut çözümünü size sunar.

SaaS söz konusu olduğunda, şirketler kendilerini özel yazılım geliştirmeden kurtarmak için bu modeli seçerken, BaaS bankacılık hizmetleri sağlamaya bağlı tüm formalitelerden kaçınmalarına olanak tanır. Aksi takdirde, bunları teslim edebilmek için, almak o kadar kolay olmayan bir lisansa ihtiyaçları olacaktır. Ulusal denetim makamı tarafından verilen, sizi bir dizi katı şartı yerine getirmenizi zorunlu kılar.

İster geleneksel ister dijital hizmetler için bir lisans olsun, şirketinizin mali açıdan yeterli olduğunu (yani kullanılabilir rezervleri olduğunu) ve müşteri verilerini etkin bir şekilde koruyabileceğini kanıtlaması gerekir. Bir BaaS FinTech veya yazılım platformuyla, bu gereklilikleri yerine getirmeden bankaların hizmetlerini platformunuzda uygulayarak köşeleri kısaltabilirsiniz. Bankalar size ürünlerini, teknolojilerini ve operasyonlarını sağlar.

BaaS'ı FinTech veya yazılım platformu olarak ne için kullanabilirsiniz?

Bankacılık hizmetleri geniş bir şemsiye terimdir, ancak BaaS kullanarak platformunuzu gerçekten nasıl geliştirebilirsiniz? Benimsenecek çeşitli bankacılık hizmetleri var, ancak bununla neler yapabileceğinizi göstermek için burada birkaç tanesini ele alacağız.

Çevrimiçi satın almayı kolaylaştırmayı amaçlayan bir FinTech platformu çalıştırdığınızı düşünelim. Bankanın hizmetlerini, örneğin, doğrudan müşterinizin web sitesinde veya uygulamasında kullanıcıların bir krediye kolay erişimini sağlamak için kullanabilirsiniz. Bu, müşteri yolculuğunu kesintiye uğratmadan alternatif bir finansman seçeneği sunarak satın alma olasılığını artırır.

Başka bir örnek: mobil kripto cüzdanları sağlayan bir kripto platformu işletiyorsunuz ve kullanıcılarınızın tarayıcıda kolayca kriptoyu fiat'a çevirmesini sağlamak istiyorsunuz. BaaS'ı kullanarak, bir bankanın lisansından yararlanarak ve müşterilerinize itibari para teminatı sağlayarak bunu başarabilirsiniz.

Yazılım platformlarına gelince, muhtemelen kullanıcılarınıza çözümlerini ihtiyaçlarına göre şekillendirmeleri için maksimum esneklik sağlamak istersiniz. Bir API aracılığıyla hizmet olarak bankacılık, size kredilerden geleneksel olmayan kredi puanlamasına ve sadakat puanlarına kadar farklı özellikleri paketinize dahil etme yeteneği sağlayacaktır. Örneğin, e-ticaret müşterileriniz BaaS ile "Şimdi Al Sonra Öde" seçeneğini etkinleştirebilir veya müşterileri için mağaza içi satın almalar için kredi alma olasılığını açabilir.

Gömülü finans aşağıdaki gibi hizmetleri kapsayabilir:

- ödemeler

- borç verme

- Finansal hesaplar

- kartvizitler

- dijital cüzdanlar

Ve bu uzun, uzun bir listenin sadece başlangıcı!

Ödeme ve borç verme işlemlerinden dijital cüzdanlara kadar geniş bir hizmet yelpazesini kapsayan gömülü finans, dijital bankaların gelecekteki sınırını temsil ediyor. BaaS platform sağlayıcıları, çeşitli sektörlerle stratejik işbirlikleri geliştirirken, finansal hizmetlerin finansal olmayan platformlara entegrasyonu, tüketicilerin parayla etkileşim biçimini değiştirerek finansal teknoloji alanında rahatlık yaratabilir ve daha fazla inovasyon sağlayabilir.

FinTech veya yazılım platformunda bir hizmet olarak bankacılığa dönüşmeye neden değer?

Bir hizmet olarak bankacılık nispeten yeni olmasına rağmen, lisans sağlayıcıların tüm katı başlangıç gereksinimlerini karşılamaya gerek kalmadan önlerine yeni fırsatlar açtığı için FinTech ve yazılım platformları arasında giderek popülerlik kazanıyor. Böyle bir model, ilgili tüm tarafların benzersiz, kesintisiz finansal deneyimler yaratmasını, finans sektörünün diğerleriyle olan bağlarını güçlendirmesini ve veri akışını kolaylaştırmasını sağlar.

Bir platform sahibi olarak, zamanında özellik geliştirmekten kaçınarak ve müşterilerinize en yüksek değeri sunmaya devam ederek BaaS ile pazara sunma sürenizi önemli ölçüde kısaltabilirsiniz . Aynı zamanda, bankacılık hizmetlerini kolaylaştırmaktan sorumlu olan tüm yazılım ve altyapıyı - sağlayıcı tarafında olan her şeyi - sürdürmeniz gerekmez. Güvenlik için de aynı şey geçerlidir – kullanıcı verileriyle ilgili güvenlik önlemlerinden lisans sahibi taraf sorumludur. Tüm bunlar, genellikle ek yatırımlar gerektiren sorumluluklardan kurtulurken operasyonel maliyetlerinizi muhtemelen düşüreceğiniz anlamına gelir.

Müşterileriniz için yazılım veya bir hizmet olarak FinTech bankacılığı , doğrudan platformunuz aracılığıyla krediler veya fonlama gibi çeşitli bankacılık ürünlerine erişebildikleri için sorunsuz bir deneyime eşittir. Bu ek hizmetlere doğrudan çözümünüz aracılığıyla erişen müşterinin rekabete geçiş yapma olasılığı daha düşük ve hizmetlerinizin kullanımını genişletme olasılığı daha yüksektir, bu da ömür boyu değerini artırır .

Bankacılığı bir hizmet olarak nasıl kullanabilirsiniz?

BaaS'a dayanan bir platform olarak, aşağıdakilerden biri olabilirsiniz:

- bankaların yardımıyla benzersiz finansal hizmet teklifleri sunan distribütör (yazılım platformları için en yaygın yol)

- çeşitli sağlayıcıların tekliflerini birleştirerek ve yeni ürünler (örneğin, mobil cüzdanlar ) uygulayarak bunları geliştiren distribütör-toplayıcı

- benzer bankacılık hizmetlerini genişleten sağlayıcı-toplayıcı (fintech'ler için en yaygın yol)

Gördüğünüz gibi, yazılım ve FinTech şirketleri için BaaS'nin potansiyeli muazzamdır, ancak bunu gerçekten platformunuza nasıl dahil edebilirsiniz? Biri doğrudan, diğeri üçüncü bir tarafı içeren iki senaryo vardır.

İlk senaryoda, Uygulama Programlama Arayüzü aracılığıyla veri ve sistemlerine erişmenizi sağlayan bankalarla doğrudan işbirliği yaparak, kendiniz bir BaaS FinTech veya yazılım platformu olabilirsiniz. İkincisinde, temel hizmeti sağlayan ve sizi finansal ürün ve hizmetlere bağlayan bir BaaS üçüncü taraf sağlayıcı ile güçlerinizi birleştiriyorsunuz. Bir abonelik modelinde veya hizmet başına ücretlendirilebilirsiniz. Önemli olan, işbirliği, küratörlüğünde bir ortaklık biçimini benimseyen beyaz etiketli veya ortak markalı olabilir.

Bankacılık sektöründe sorunsuz entegrasyonu sağlamada açık API'lerin rolü

Bankalarla doğrudan işbirliği, maliyetlerinizi azaltabilecek ve ölçeklendirme sırasında size daha fazla esneklik sağlayabilecek üçüncü tarafları ortadan kaldırırken, API yönetimine ve bakımına daha fazla yatırım yapmanızı ve genellikle altyapınızda önemli değişiklikler uygulamanızı gerektirir. Aynı zamanda, GDPR ve Ödeme Kartı Endüstrisi uyumluluğu da dahil olmak üzere yasal gereklilikleri yönetmekle yükümlüsünüz.

Açık Uygulama Programlama Arayüzleri (API'ler), bankacılık işlevlerinin FinTech ve yazılım platformlarına sorunsuz entegrasyonunu sağlar. Bankalar ve finans kurumları, iyi tanımlanmış API'leri açığa çıkararak, üçüncü taraf geliştiricilerin temel hizmetlerine erişmelerini sağlayarak güvenli veri ve işlem alışverişine izin verir. Bu açık API'ler, geleneksel bankacılık altyapısını çevik teknoloji sağlayıcıları tarafından sunulan yenilikçi çözümlerle birleştiren bir köprü görevi görür.

Açık API'lerin kullanımı yalnızca finansal verilere erişim sürecini kolaylaştırmakla kalmaz, aynı zamanda yaratıcı finansal ürün ve hizmetlere yol açan sektörler arası ortaklıkları teşvik ederek işbirliğine dayalı bir ortamı da teşvik eder. Sonuç olarak, açık API'lerin benimsenmesi, finansal ortamı yeniden şekillendirmede itici bir güç haline geldi ve endüstriyi daha birbirine bağlı ve kullanıcı merkezli bir geleceğe doğru iterken tüketicilerin ve işletmelerin mali durumlarıyla etkileşim kurma biçiminde devrim yarattı.

Bu nedenle, üçüncü taraf sağlayıcı ile finansal ürün ve hizmetleri yazılımınıza kolayca yerleştirebilirsiniz. Siz birincil faaliyetinize odaklanırken onlar sizin adınıza uyumlulukla ilgilenir. Risk yönetimi, dolandırıcılık koruması ve yüklenim de onların tarafındadır. BaaS sağlayıcıları, size ödeme ağlarına ve şemalarına doğrudan veya dolaylı erişim sağlar.

Gömülü finansı platformunuza uygulama – pratik öneriler

Sizin de görebileceğiniz gibi, BaaS sağlayıcısı gömülü finansmanın önemli yönleriyle ilgilenerek sizin tarafınızdaki katılımı ve gerekli kaynakları en aza indirir. Ama doğru partner nasıl seçilir? Sağlayıcınızı seçerken göz önünde bulundurmanız gereken bazı temel hususları bir araya getirdik.

İtibar

Hizmet olarak bankacılık nispeten yeni bir niş olduğundan, köklü sağlayıcıları hemen tanımakta zorlanabilirsiniz. İyi bir seçim olup olmadıklarını anlamak için referanslarını ve örnek olay incelemelerini kontrol edin. Bir BaaS danışmanlık şirketiyle işbirliği yaparsanız, daha büyük bir resim elde etmek için hizmetlerinin çeşitli yönlerini karşılaştırarak BaaS sağlayıcılarının bir listesini isteyebilirsiniz. BBVA gibi bir hizmet sağlayıcı olarak bazı bankacılık, geleneksel bankacılıktan gömülü finans tekliflerine kadar tüm yolu kat etti - onların durumunda, itibarı takip etmek kolaydır.

Güvenlik Protokolleri

Bir platform olarak, BaaS hizmetlerinde müşteri verilerinin korunmasından doğrudan sorumlu olmasanız da; herhangi bir gizlilik ihlali, itibarınızı etkileyebilir ve size, müşterilere mal olabilir. Sağlam güvenlik kapsamı bu nedenle bir zorunluluktur. PGP anahtarları ve eIdAS gibi ek bir güvenlik katmanı ekleyen şifreleme teknolojilerini kullanarak kendilerini temel protokollerle sınırlamayan BaaS sağlayıcıları arayın.

Mevcut bankacılık hizmetlerinin çeşitliliği

Platformunuzun özelliklerine bağlı olarak, bir platform sahibi olarak sizinle en alakalı çeşitli farklı hizmetler olabilir. Belki şimdilik yalnızca belirli bir hizmete erişmeniz gerekiyor, ancak geleceği düşünün! Ölçeklendirdikçe, müşterileriniz için diğer finansal ürünleri uygulamaktan faydalanabilirsiniz. Gelecekte ek maliyetler ve lojistik sorunlar yaratacak olan yerleşik finansmanınızı çeşitli platformlar arasında bölmekten kaçınmak için geniş yelpazelerini kapsayan bir sağlayıcı seçin.

Mevzuata uygunluk

Daha önce de belirttiğimiz gibi, BaaS sağlayıcınız, bankacılık sektöründe inanılmaz derecede hızlı değişen kurallara ayak uydurmanıza yardımcı olarak mevzuata uyumunuzu kolaylaştırmalıdır. Bir yazılım veya bir hizmet şirketi olarak FinTech bankacılığı olarak gelişen düzenlemelerden haberdar olmanız gerekse de, güvenilir biri sizin için halledecektir. Suç faaliyetlerine karşı önleyici bir önlem olan KYC (müşterinizi tanıyın) prosedüründen, PCI uyumluluğu ve AML'ye (kara para aklamanın önlenmesi) kadar, işlem izlemeye kadar, sağlayıcınızın bu alanları kapsadığından emin olun.

Bir hizmet olarak bankacılıktan en iyi şekilde nasıl yararlanılır?

BaaS modeli, finansal ürünlere erişimlerini kolaylaştırarak müşteri katılımını ve marjlarını artırmanıza olanak tanır, ancak bundan daha fazlası da vardır. Geleneksel modelde sadece bankalara ayrılan müşteri verileri artık sizin için erişilebilir hale geldi ve bu verileri hizmetlerinizi optimize etmek için kullanabilirsiniz.

BaaS sağlayıcıları, API aracılığıyla ödeme hizmetleri, kartlar, krediler vb. Bu kanallar aracılığıyla toplanan müşteri verilerine dayanarak, kullanıcı deneyimini özelleştirerek genel elde tutma oranını artırabilirsiniz. Bu, elbette, daha yüksek bir marjın kilidini açmak anlamına gelir.

Hizmet platformları olarak bankacılığı başarıyla kullanan şirketlere örnekler

Günümüzün dijital devlerinin çoğu, yazılımlarına gömülü finansal hizmetler sağlamak için BaaS sağlayıcılarına güveniyor. Uber, sürücülerinin kazanç yönetimini kolaylaştırmak ve gerçek zamanlı bir kazanç işleviyle fonlara erişimlerini açmak için Green Dot ve Barclays ile ortaklık kurarak buna iyi bir örnek olabilir.

Uber ekosistemindeki sürücü odaklı başka bir BaaS hizmeti de borç vermedir. Sürücüler için giriş eşiğini düşürür ve ister kiralama ister satın alma olsun, araç için fon toplamalarına yardımcı olur. Uber hizmetlerine yönelik artan talep göz önüne alındığında, bu tür BaaS özellikleri, şirketin sürekli kapsama alanı sağlaması açısından akıllıca bir harekettir.

FinTech şirketleri genellikle BaaS sağlayıcılarıyla ortaklık kurar, ancak büyümeleri ve BaaS ortaklıklarındaki ilgili kısıtlamalar nedeniyle bağımsız para kurumları haline gelirler. Başlangıçlar söz konusu olduğunda, Swile harika bir örnek olarak karşımıza çıkıyor. Şirket, personelinizin puan toplamasına ve hediye, yemek ve kültür kuponlarını kullanmasına olanak tanıyan bir kartla birleştirilmiş bir çalışan bağlılığı uygulaması sağlar. Swile dolaylı bir SEPA katılımcısıdır, yani kendi BIC'leri vardır ve kendi IBAN'larını verebilirler.

Aynı şey, hiçbir zaman bir kredi profili oluşturmayan "kredi görünmez" müşteriler için kredilere erişimi demokratikleştirme misyonuyla bankacılığı bir hizmet olarak birleştiren, FinTech'ten neobank'a dönüşen Varo için de geçerli. Varo, finansal hizmetler sağlamak için bir Bancorp Bankası ile ortaklık kurdu, ancak 2020'de kendisi bir finans kurumu haline geldi.

Baas hizmetleri - sırada ne var?

Bir hizmet olarak bankacılık, sektörler arasında genişliyor ve önem kazanıyor ve zamanla, yeni ürünler ve finansal kavramlarla birlikte daha da geliştiğini göreceğiz. Küçük işletmelerin ve marjinal grupların veri eksikliği, bürokrasi veya katı puanlama kuralları nedeniyle geleneksel bankacılık modelinde ulaşamayacakları finansal ürün ve hizmetlere erişmeleri için büyük bir şans. Bugün bir hizmet olarak bankacılığa güvenen birçok şirket, maliyetler ve yasal kısıtlamalar nedeniyle bağımsızlık gerektiren bir operasyon düzeyine ulaşarak bir noktada finansal kurumlar haline gelecektir.