งบแสดงฐานะการเงินคืออะไร? และเหตุใดจึงสำคัญต่อธุรกิจของคุณ

เผยแพร่แล้ว: 2022-05-07รู้ว่าอะไรทำให้คำชี้แจงสถานะทางการเงินเป็นเครื่องมือที่มีประสิทธิภาพในการกำหนดสถานะทางการเงินของธุรกิจของคุณ

ยุ่งกับการค้าขาย โทรขาย หรือจัดการพนักงาน? ใครมีเวลาสำหรับการเงิน?

เจ้าของธุรกิจขนาดเล็กเล่นปาหี่ความรับผิดชอบหลายอย่าง และในความพลุกพล่าน การบัญชีมักจะต้องนั่งเบาะหลัง แม้ว่ายอดเงินในธนาคารของคุณจะดูใช้ได้ แต่ก็มีปัจจัยพื้นฐานที่ลดลงซึ่งอาจไม่ปรากฏขึ้นจนกว่าจะสายเกินไป

หากคุณเป็นเจ้าของธุรกิจ นักลงทุน หรือส่วนหนึ่งของการจัดการ เส้นทางที่รวดเร็วที่สุดแห่งความอุ่นใจคือการรู้จำนวนธุรกิจของคุณ ไม่ว่าคุณจะจ้างผู้มีความสามารถด้านบัญชีในบริษัท จ้างบุคคลภายนอกตามความต้องการด้านบัญชี หรือทำเอง สิ่งสำคัญคือต้องรู้ว่าคุณมีฐานะการเงินในระดับใด

วิธีที่ดีที่สุดวิธีหนึ่งในการจับตาดูการเงินของคุณคือการดูงบแสดงฐานะการเงินหรือที่เรียกว่างบดุล เป็นงบการเงินพื้นฐานที่จัดทำขึ้นโดยทั่วไป

ในบทความนี้ เราจะอธิบายว่าคำชี้แจงสถานะทางการเงินคืออะไร และเหตุใดจึงเป็นเครื่องมือที่มีประสิทธิภาพในการพิจารณาสถานะทางการเงินของธุรกิจของคุณ นอกจากนี้เรายังมีเคล็ดลับในการจัดเตรียมและวิเคราะห์ข้อมูลโดยใช้เทคโนโลยีการวางแผนและวิเคราะห์ทางการเงิน

งบแสดงฐานะการเงินคืออะไร?

งบแสดงฐานะการเงินเป็นอีกชื่อหนึ่งของงบดุลของบริษัทคุณ เผยให้เห็นสิ่งที่บริษัทของคุณเป็นเจ้าของ (สินทรัพย์) จำนวนเงินที่เป็นหนี้ (หนี้สิน) และมูลค่าที่จะคืนให้กับนักลงทุนหากธุรกิจของคุณถูกชำระบัญชี (ส่วนของผู้ถือหุ้น)

งบแสดงฐานะการเงินจัดทำขึ้นเมื่อสิ้นสุดรอบระยะเวลาบัญชี ซึ่งโดยทั่วไปคือ 12 เดือน และให้ภาพรวมของฐานะการเงินโดยรวมของบริษัทของคุณในช่วงเวลาที่กำหนด ซึ่งตรงกันข้ามกับงบการเงินอื่นๆ เช่น งบกำไรขาดทุนที่แสดงว่ามีการใช้เงินที่ใดบ้างในแต่ละวัน

ใครใช้งบแสดงฐานะการเงิน?

เจ้าของธุรกิจ นักลงทุน และผู้บริหารใช้คำชี้แจงสถานะทางการเงินเพื่อดูภาพรวมของจุดแข็งทางการเงินและศักยภาพของธุรกิจอย่างรวดเร็ว ผู้มีส่วนได้ส่วนเสียเหล่านี้ใช้คำแถลงเพื่อเป็นแนวทางในการตัดสินใจทางการเงินในอนาคต

เจ้าของธุรกิจและหัวหน้าแผนก ใช้งบแสดงฐานะการเงินเพื่อทำการตัดสินใจภายในเกี่ยวกับ:

- การซื้อสินค้าคงคลังมากขึ้นโดยพิจารณาจากการสะสมสินค้าคงคลังในปัจจุบัน องค์ประกอบสินทรัพย์ปัจจุบันในงบแสดงฐานะการเงินช่วยให้เจ้าของธุรกิจสามารถเรียกร้องกลยุทธ์ว่าจะขยายการผลิตได้มากเพียงใด

- การขอสินเชื่อตามยอดค้างชำระ ก่อนที่จะสมัครขอสินเชื่อ เจ้าของธุรกิจควรพิจารณาว่าบริษัทของตนได้รับเงินทุน (ผ่านทางทุนหรือหนี้สิน) ในปัจจุบันอย่างไร และตัดสินใจว่าพวกเขาสามารถรับเครดิตเพิ่มเติมได้หรือไม่

- การตัดค่าใช้จ่ายโดยอิงจากการวิเคราะห์เปรียบเทียบของค่าใช้จ่ายต่างๆ ในปัจจุบัน เจ้าของธุรกิจควรกำหนดว่ารายการใดที่บริษัทใช้จ่ายมากที่สุดและลดค่าใช้จ่ายที่ไม่จำเป็น พวกเขาสามารถใช้ตัวเลขยอดขายจากงบการเงินอื่น เช่น งบกำไรขาดทุน เพื่อสร้างความสัมพันธ์ระหว่างค่าใช้จ่ายและรายได้

ผู้ถือหุ้นและผู้ลงทุน ใช้งบแสดงฐานะการเงินเพื่อ:

- ทำความเข้าใจว่าสินทรัพย์ถูกสร้างขึ้นในธุรกิจอย่างไร หนี้ที่มากเกินไปอาจเป็นอันตรายต่อนักลงทุนรายใหม่

- ตัดสินใจว่าธุรกิจนำเสนอโอกาสในการลงทุนที่ดีหรือไม่

- เปรียบเทียบประสิทธิภาพทางการเงินในปัจจุบันของธุรกิจกับประสิทธิภาพในอดีตหรือประสิทธิภาพของคู่แข่งในอุตสาหกรรมเดียวกัน

เจ้าหนี้ มีความสนใจที่จะใช้งบแสดงฐานะการเงินเพื่อ:

- ทำความเข้าใจความสามารถในการชำระหนี้ของบริษัท

- ประเมินและจัดการความเสี่ยงที่เกี่ยวข้องกับการให้สินเชื่อแก่บริษัท

โดยรวม งบแสดงฐานะการเงินช่วยให้ผู้ใช้ข้อมูลทางการเงินรักษาผลกำไรของธุรกิจในระยะสั้นและระยะยาว นอกจากนี้ยังช่วยยืนยันวิสัยทัศน์และพันธกิจของผู้มีส่วนได้ส่วนเสียด้วยการประเมินการก้าวไปสู่เป้าหมายและปรับกลยุทธ์ของพวกเขา

ใครเป็นผู้จัดทำงบแสดงฐานะการเงิน (หรืองบดุล)?

ขึ้นอยู่กับขนาดขององค์กร แต่ละคนอาจมีส่วนร่วมในการสร้างคำสั่งโดยใช้ GAAP (ระบบบัญชีที่ใช้ในสหรัฐอเมริกา) หรือ IFRA (ระบบบัญชีที่รับรองโดยกว่า 100 ประเทศ)

ในธุรกิจอิสระและธุรกิจขนาดเล็กที่มีพนักงาน 1 ถึง 500 คน เจ้าของธุรกิจหรือผู้ทำบัญชีมักจะจัดทำงบแสดงฐานะการเงิน ในบริษัทขนาดกลางที่มีพนักงานมากกว่า 500 คน นักบัญชีในบริษัทมักจะเตรียมคำชี้แจง และผู้ตรวจสอบภายนอกจะได้รับคำปรึกษาเพื่อพิจารณาและอนุมัติ

การจัดทำงบการเงินนี้มีรูปแบบเฉพาะสำหรับการจัดองค์ประกอบและรายการหลัก ซึ่งเราจะอธิบายในหัวข้อถัดไป

ส่วนประกอบของงบแสดงฐานะการเงิน

เพื่อแสดงวิธีที่ธุรกิจได้มาซึ่งทรัพยากรเพื่อดำเนินการ งบแสดงฐานะการเงินเน้นสามส่วน: สินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น เมื่อใดก็ตาม สินทรัพย์ต้องเท่ากับหนี้สินบวกส่วนของเจ้าของ

ในงบแสดงฐานะการเงิน สินทรัพย์จะแสดงอยู่ทางด้านซ้าย และหนี้สินและส่วนของผู้ถือหุ้นทางด้านขวา สินทรัพย์และหนี้สินยังถูกแบ่งออกเป็นกระแสรายวันและไม่หมุนเวียน (หรือระยะยาว) ขึ้นอยู่กับความสะดวกในการแปลงสินทรัพย์เป็นเงินสดและหนี้สิน

- สินทรัพย์หมุนเวียน: ทรัพยากรที่สามารถแปลงเป็นเงินสดได้ภายใน 12 เดือนข้างหน้า ตัวอย่าง ได้แก่ รายการเทียบเท่าเงินสดและลูกหนี้

- หนี้สินหมุนเวียน: ภาระผูกพันที่จะต้องชำระภายในหนึ่งปี ตัวอย่างคือเงินที่ธุรกิจของคุณเป็นหนี้เจ้าหนี้ (บัญชีเจ้าหนี้)

- สินทรัพย์ไม่หมุนเวียน: เรียกอีกอย่างว่าสินทรัพย์ระยะยาวหรือถาวร ทรัพยากรเหล่านี้ไม่สามารถแปลงเป็นเงินสดได้ภายในหนึ่งปี และใช้เพื่อดำเนินธุรกิจ ตัวอย่าง ได้แก่ เฟอร์นิเจอร์ (สินทรัพย์ที่มีตัวตน) และสิทธิบัตร (สินทรัพย์ไม่มีตัวตน)

- หนี้สินไม่หมุนเวียน: ภาระผูกพันหรือหนี้สิน (หรือบางส่วน) ที่ต้องใช้เวลามากกว่าหนึ่งปีในการชำระคืน ตัวอย่างคือเงินบำนาญของพนักงานของคุณ

- ส่วนของผู้ถือหุ้น: จำนวนเงินที่นักลงทุนหรือผู้ถือหุ้นจะได้รับหากบริษัทของคุณถูกชำระบัญชีหลังจากเคลียร์ภาระหนี้ทั้งหมดแล้ว

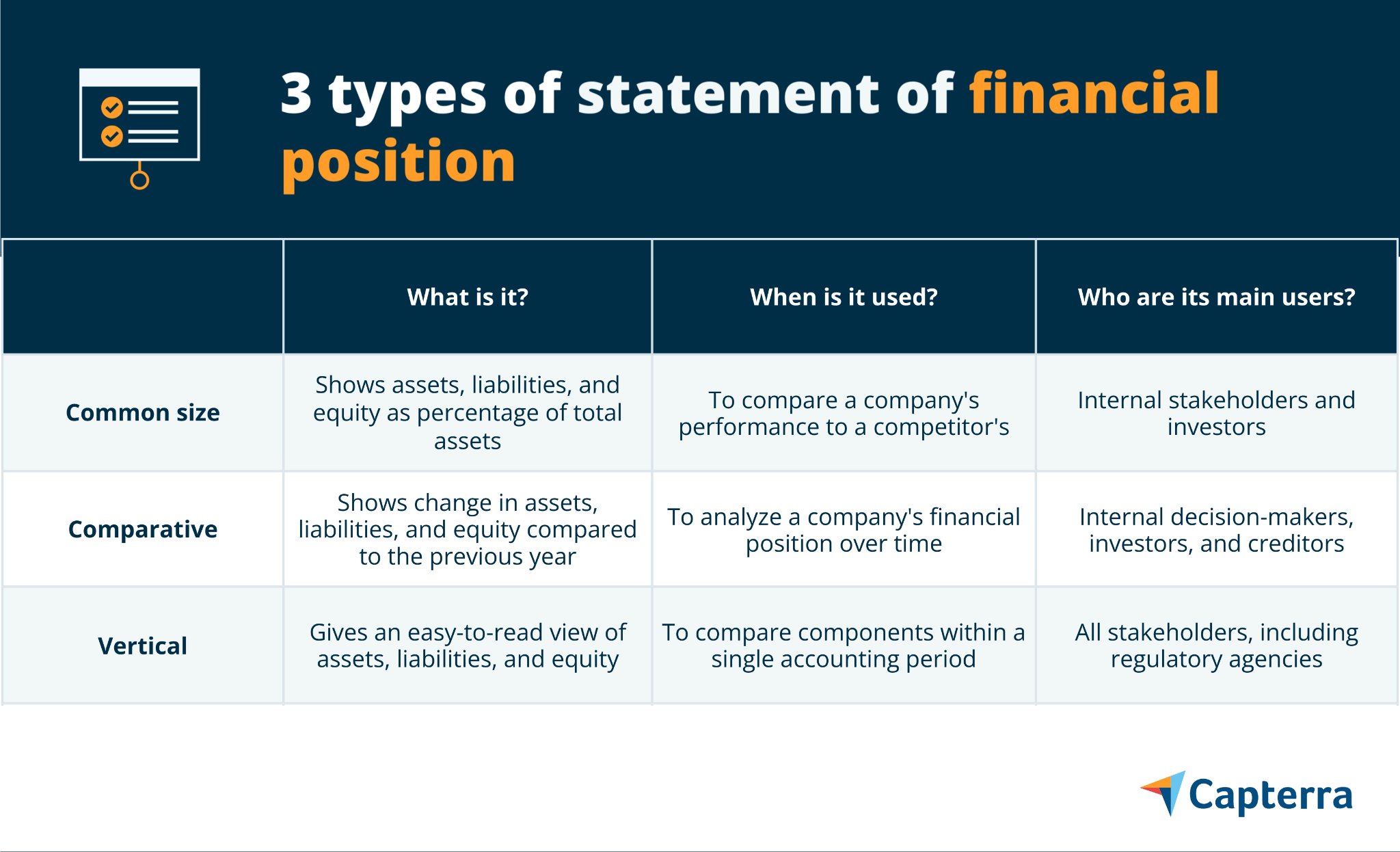

ประเภทของงบแสดงฐานะการเงิน (พร้อมภาพตัวอย่าง)

ธุรกิจอิสระและธุรกิจขนาดเล็กมักจะมีงบแสดงฐานะการเงินที่ง่ายกว่าเมื่อเทียบกับธุรกิจขนาดใหญ่ ซึ่งมักจะมีการจำแนกประเภทที่ซับซ้อนภายใต้องค์ประกอบทั้งหมด โดยไม่คำนึงถึงขนาดธุรกิจ นักบัญชีสามารถจัดรูปแบบงบแสดงฐานะการเงินได้สามวิธี: ขนาดทั่วไป แบบเปรียบเทียบ และแนวตั้ง

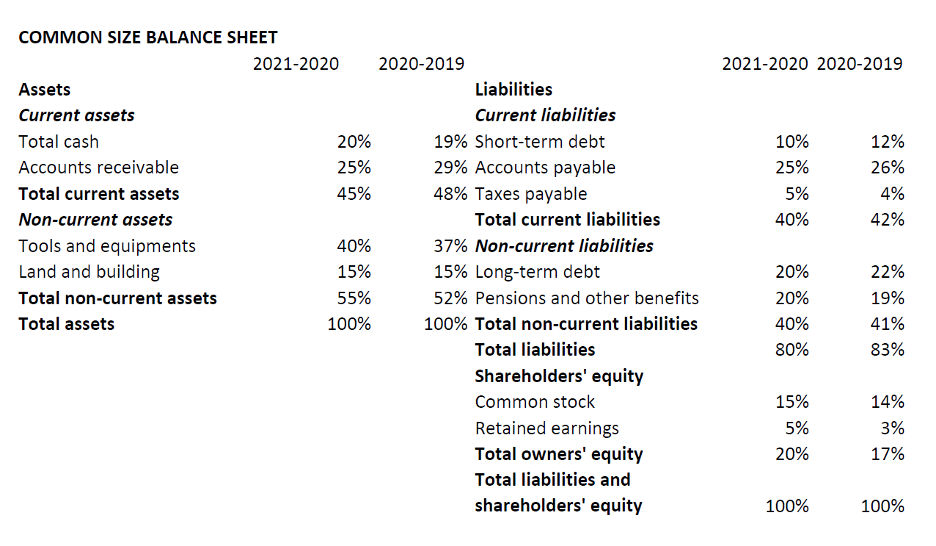

งบแสดงฐานะการเงินขนาดทั่วไป

เป็นรูปแบบที่นิยมมากที่สุดในการจัดทำงบแสดงฐานะการเงิน ต่างจากรูปแบบอื่นๆ แต่ละคอลัมน์ในงบดุลขนาดทั่วไปจะบันทึกข้อมูลเป็นเปอร์เซ็นต์ของสินทรัพย์รวม

โดยจะแสดงข้อมูลในรูปของสมการทางบัญชีที่มีสินทรัพย์อยู่ด้านซ้ายและหนี้สินและส่วนของผู้ถือหุ้นอยู่ทางด้านขวา (ภาพประกอบด้านล่าง) อย่างไรก็ตาม ในทางปฏิบัติ คุณไม่จำเป็นต้องทำตามรูปแบบสมการสำหรับการแทนค่า คุณยังสามารถใช้การนำเสนอในแนวตั้งได้อีกด้วย

ใช้คำสั่งขนาดทั่วไปเพื่อ:

- กำหนดการมีส่วนร่วมขององค์ประกอบแต่ละส่วน (สินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น) และรายการที่ระบุไว้ในส่วนที่เกี่ยวกับสินทรัพย์รวม

- เปรียบเทียบประสิทธิภาพบริษัทของคุณกับคู่แข่ง

- ระบุว่าธุรกิจของคุณมีแหล่งที่มาของสินทรัพย์อย่างไรเมื่อเวลาผ่านไป

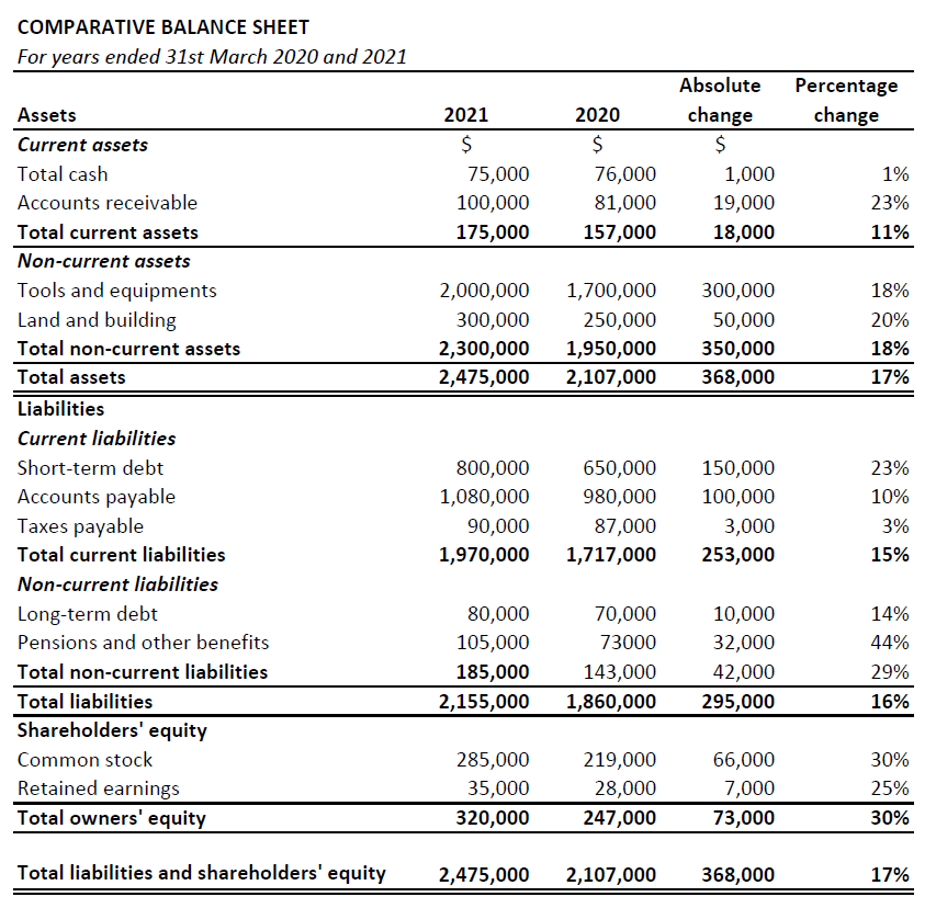

งบแสดงฐานะการเงินเปรียบเทียบ

รูปแบบนี้แสดงถึงประสิทธิภาพขององค์ประกอบทั้งสามในช่วงเวลาหนึ่ง โดยจะแสดงตัวเลขทางประวัติศาสตร์ควบคู่ไปกับตัวเลขล่าสุดและเปอร์เซ็นต์การเปลี่ยนแปลง การแบ่งด้านขวาและด้านซ้าย (เช่นเดียวกับในงบดุล) มักไม่ใช้ในรูปแบบนี้

ใช้คำสั่งเปรียบเทียบเพื่อ:

- ติดตามและวิเคราะห์ความคืบหน้าของบริษัทของคุณเมื่อเวลาผ่านไป

- สำรวจการเปลี่ยนแปลงและระบุแนวโน้มพื้นฐานทุกปี

- ชั่งน้ำหนักประสิทธิภาพของบริษัทของคุณเทียบกับคู่แข่งในอุตสาหกรรม ตัวอย่างเช่น คุณสามารถเปรียบเทียบการตอบสนองต่อสภาวะตลาดเดียวกันโดยการเปรียบเทียบเปอร์เซ็นต์การเปลี่ยนแปลง

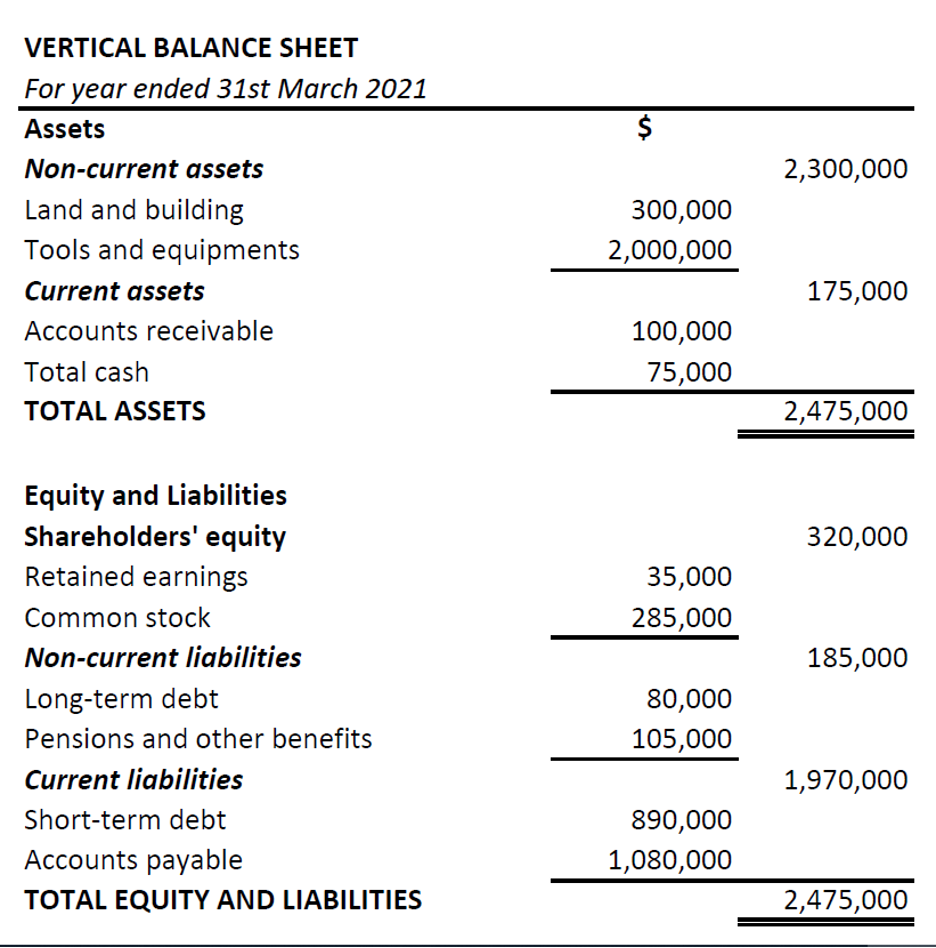

งบแสดงฐานะการเงินแนวตั้ง

ในรูปแบบแนวตั้ง ส่วนประกอบต่างๆ จะถูกนำเสนอในคอลัมน์เดียว โดยเริ่มจากสินทรัพย์ ตามด้วยส่วนของผู้ถือหุ้นและหนี้สิน นอกจากนี้ ภายในแต่ละประเภท รายการจะจัดเรียงตามสภาพคล่อง จากสภาพคล่องที่น้อยลง (เช่น สินทรัพย์ระยะยาวหรือสินทรัพย์ไม่หมุนเวียน) ไปจนถึงสภาพคล่องมากขึ้น (เช่น รายการเทียบเท่าเงินสด) สภาพคล่องหมายถึงความสะดวกในการแปลงทรัพยากรเป็นเงินสด

ใช้คำสั่งแนวตั้งเพื่อ:

- เปรียบเทียบองค์ประกอบภายในรอบระยะเวลาบัญชีเดียวกัน

- ทำความเข้าใจความสัมพันธ์ระหว่างรายการต่างๆ ในงบดุล

คำนึงถึงปัญหามูลค่าในงบแสดงฐานะการเงิน

ใช้วิจารณญาณในการสรุปตัวเลขในงบแสดงฐานะการเงิน วิธีการที่ใช้ในการจัดทำงบการเงินส่งผลให้มีข้อ จำกัด บางประการที่คุณต้องจำไว้ นี่คือบางส่วนของพวกเขา:

- สินทรัพย์ไม่สามารถประเมินมูลค่าในงบแสดงฐานะการเงินได้ เว้นแต่จะเกี่ยวข้องกับธุรกรรม ดังนั้น หากบริษัทได้พัฒนาแพลตฟอร์มเว็บ มูลค่าของบริษัทจะไม่ถูกกล่าวถึงในแถลงการณ์

- สินทรัพย์เช่นเครื่องจักรไม่สามารถประเมินมูลค่าได้อย่างถูกต้องแม้จะคิดค่าเสื่อมราคา (เนื่องจากการสึกหรอ) เนื่องจากไม่สามารถบัญชีสำหรับการเปลี่ยนแปลงในมูลค่าปัจจุบันเนื่องจากความผันผวนของตลาด

- ใบแจ้งยอดจะแสดงเฉพาะสแนปชอตของสถานะทางการเงินของบริษัท ณ สิ้นปีเท่านั้น ดังนั้น บริษัทจะแสดงสถานะทางการเงินที่ดี แม้ว่าจะชำระหนี้ในวันสุดท้ายของรอบระยะเวลาบัญชีก็ตาม ล้มเหลวในการมองหาความสม่ำเสมอ

ในขณะที่คุณเตรียมงบแสดงฐานะการเงิน ให้มีความสำคัญมากกว่าผู้ใช้งบแสดงฐานะการเงินที่เฉยเมย

ใช้ซอฟต์แวร์เพื่อสร้างงบแสดงฐานะการเงิน

Excel และสเปรดชีตซึ่งนิยมใช้ในการจัดทำงบแสดงฐานะการเงินหรืองบดุล มักมีแนวโน้มที่จะเกิดข้อผิดพลาดจากมนุษย์ วิธีที่ง่ายและแม่นยำยิ่งขึ้นคือการใช้ซอฟต์แวร์การรายงานทางการเงิน ต่อไปนี้คือสองสามวิธีในการใช้ซอฟต์แวร์ที่จะช่วยเพิ่มความเร็วและปรับปรุงกระบวนการบัญชีของคุณ ตั้งแต่บันทึกไปจนถึงรายงาน (R2R):

- ให้เวลากับการวิเคราะห์มากขึ้น ขึ้นอยู่กับซอฟต์แวร์การรายงานทางการเงินที่คุณใช้ พร้อมด้วยเครื่องมืออัตโนมัติเพื่อเตรียมงบดุล คุณจะสามารถเข้าถึงเครื่องมือข่าวกรองธุรกิจและส่วนเสริมได้ สิ่งเหล่านี้จะช่วยให้คุณใช้เวลาสำหรับการวิเคราะห์ทางการเงินที่ลึกซึ้งยิ่งขึ้น ตั้งแต่การประมาณการรายได้สุทธิและการคาดการณ์ค่าใช้จ่ายไปจนถึงการกำหนดความสามารถในการทำกำไร

- ดึงข้อมูลเพื่อสร้างรายงานทางการเงินแบบโต้ตอบ คุณสามารถทำการรวบรวมข้อมูลทางการเงินจากทั่วทั้งองค์กรได้โดยอัตโนมัติ และใช้แดชบอร์ดทางการเงินที่ใช้งานง่ายเพื่อรายงานข้อมูลที่สำคัญที่สุดและติดตามตัวชี้วัดที่ส่งผลต่อเป้าหมายทางธุรกิจ

- กระทบยอดงบดุลได้อย่างง่ายดาย การกระทบยอดในงบดุลคือการย้อนกลับไปยังแหล่งที่มาของเงินและเปรียบเทียบบัญชีในงบดุลกับแหล่งที่มา สำหรับธุรกิจขนาดเล็กส่วนใหญ่ แหล่งที่มาคือใบแจ้งยอดจากธนาคาร ซอฟต์แวร์การบัญชีการเงินช่วยให้คุณสามารถติดตามและแก้ไขความคลาดเคลื่อนได้อย่างง่ายดาย และทำให้แน่ใจว่างบดุลของคุณถูกต้อง