การเงินแบบฝังตัวคืออะไร? (& เหตุใดจึงสำคัญ)

เผยแพร่แล้ว: 2022-04-15เมื่อเร็ว ๆ นี้การเงินแบบฝังตัวได้เปลี่ยนจากการเป็น 'ประเด็นร้อน' ไปเป็นส่วนสำคัญของระบบนิเวศทางการเงินทั่วโลก

มันมีนัยยะที่เปลี่ยนแปลงเกมและในวงกว้างสำหรับอุตสาหกรรมส่วนใหญ่

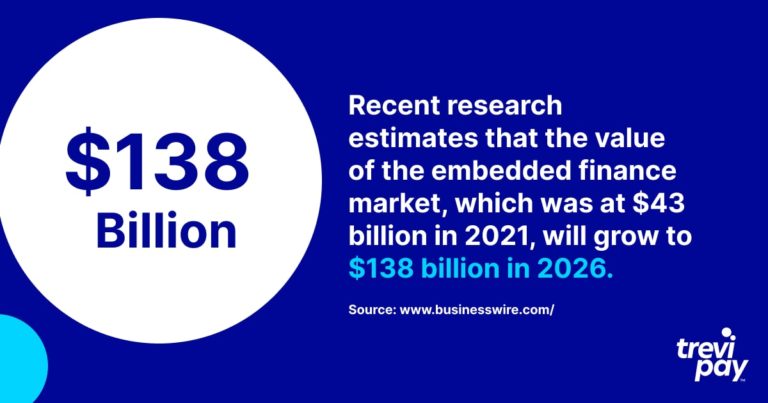

การวิจัยล่าสุดประมาณการว่ามูลค่าของตลาดการเงินแบบฝังตัว ซึ่งอยู่ที่ 43 พันล้านดอลลาร์ในปี 2564 จะเพิ่มขึ้นเป็น 138 พันล้านดอลลาร์ในปี 2569

เช่นเดียวกับคำว่า ' fintech ' มันหมายถึงสิ่งที่แตกต่างกันสำหรับอุตสาหกรรมและบริษัทต่างๆ

ดังนั้น มาดูการเงินแบบฝังตัวและผลกระทบจากการเปลี่ยนแปลงกันดีกว่า

การเงินฝังตัวคืออะไร?

การเงินแบบฝังตัว คือการ ฝัง (การบูรณาการที่ราบรื่น) ของ บริการทางการเงิน เข้ากับกระบวนการทางธุรกิจของบริษัทที่ให้บริการที่ไม่ใช่ทางการเงิน

บริการทางการเงินเหล่านี้รวมถึงการประมวลผลการชำระเงิน การให้ยืม การเงินตามใบแจ้งหนี้ การประกันภัย และแม้กระทั่งการลงทุน

มีการฝังตัวผ่าน APIs (application programming interfaces) ซึ่งเป็นรหัสโปรแกรมที่ช่วยให้ซอฟต์แวร์ต่างๆ สามารถเชื่อมต่อและรวมเข้าด้วยกันได้

คุณอาจทราบถึงคำว่า ' การชำระเงินแบบฝัง ' แล้ว หมายถึงการลดความซับซ้อนของการทำธุรกรรมที่เกิดขึ้นภายในแอพหรือช่องทางออนไลน์อื่นๆ

Uber มักถูกอ้างถึงเป็นตัวอย่างของการชำระเงินแบบฝังในสถานการณ์ของผู้บริโภค ต่างจากการเดินทางโดยแท็กซี่ทั่วไป ลูกค้าไม่จำเป็นต้องทำธุรกรรมด้วยเงินสดหรือบัตรเมื่อสิ้นสุดการเดินทาง เราจะแชร์ตัวอย่างเพิ่มเติมในภายหลัง

การเงินแบบฝังตัว เป็นการนำหลักการเดียวกันนี้ไปใช้กับบริการทางการเงินที่กว้างขึ้น เช่น เงินบำนาญหรือเงินกู้ ไม่ใช่แค่องค์ประกอบการชำระเงิน

บริการธนาคาร (BaaS)

เมื่อพูดถึงการเงินแบบฝังตัว คุณมักจะได้ยินคำว่า Banking as a Service (BaaS) ที่ กล่าวถึง

เป็นชื่อของรูปแบบการเอาท์ซอร์สที่ใช้ในการชำระเงินแบบฝังตัว โดยบริการทางธนาคารจะได้รับการติดป้ายกำกับสีขาวสำหรับใช้โดยบริษัทที่ไม่ใช่ธนาคาร

มีอุปสรรคหลายประการสำหรับบริษัทที่ให้บริการธนาคารโดยตรงแก่ลูกค้าของตน โดยเฉพาะอย่างยิ่ง:

- ข้อกำหนดด้านกฎระเบียบและการปฏิบัติตามความเสี่ยง

- การสร้างเทคโนโลยีที่จำเป็น

ผู้ให้บริการ BaaS ช่วยให้บริษัทต่างๆ สามารถนำเสนอบริการที่มีคุณค่าแก่ลูกค้าโดยที่ลูกค้าไม่ทราบว่ามีบุคคลที่สามเข้ามาเกี่ยวข้อง

คล้ายกับการ ธนาคารแบบเปิด แต่ ความแตกต่างก็คือ อย่างหลังคือเมื่อธุรกิจที่ไม่ใช่ธนาคารให้บริการซึ่งอาศัยการใช้ข้อมูลของธนาคารเท่านั้น (ซึ่งต่างจากบริการของพวกเขา)

ตัวอย่างการเงินแบบฝังตัว

การเงินฝังตัวมีหลายประเภท เป็นสาขาที่มีความหลากหลายสูงพร้อมนวัตกรรมที่ฝังอยู่ใน DNA

ตัวอย่างด้านล่างเป็นเพียงตัวอย่างของผลิตภัณฑ์ทางการเงินแบบฝังตัวที่มีอยู่มากมายในตลาดผู้บริโภค

1. Klarna & ซื้อตอนนี้ จ่ายทีหลัง (BNPL)

Klarna เป็นบริษัทฟินเทคของสวีเดนที่เชี่ยวชาญด้านการให้บริการชำระเงินสำหรับร้านค้าอีคอมเมิร์ซเป็นหลัก นอกจากนี้ยังขึ้นชื่อในเรื่องบริการ ซื้อตอนนี้ จ่ายทีหลัง (BNPL) ของผู้บริโภค

BNPL เป็นรูปแบบการให้กู้ยืมเงินโดยพื้นฐานแล้วซึ่งแบ่งการชำระเงินออกเป็นงวด ทำให้การซื้อเป็นไปได้มากขึ้นสำหรับผู้บริโภคแทนที่จะจ่ายเงินก้อนเดียวโดยใช้วิธีบัตรแบบเดิม

2. Lyft & แชร์รถ

Lyft ซึ่งมีฐานอยู่ในสหรัฐฯ มีส่วนแบ่งตลาดการแชร์รถที่ใหญ่เป็นอันดับสองในสหรัฐฯ รองจาก Uber

Ridesharing (หรือ ride-hailing) เป็นบริการที่เชื่อมต่อคนขับกับผู้โดยสารผ่านแอพหรือเว็บไซต์

ราคาจะคงที่ (ตามเงื่อนไขท้องถิ่น) ล่วงหน้า และการชำระเงินจะดำเนินการและบันทึกโดยแอปเอง วิธีนี้ขจัดความไม่แน่นอนเกี่ยวกับค่าใช้จ่ายและการพึ่งพาเงินสด ทำให้การเดินทางง่ายกว่าการเรียกแท็กซี่แบบเดิมๆ ผู้โดยสารเพียงแค่ออกจากห้องโดยสารเมื่อสิ้นสุดการเดินทางโดยปราศจากความไม่สะดวกและความล่าช้าในการหาเงินสดหรือชำระเงินด้วยบัตร

3. เทสลาและประกันแบบฝัง (EI)

เทสลาไม่ได้เป็นเพียงผู้ริเริ่มด้านการออกแบบและเทคโนโลยีรถยนต์ไฟฟ้าเท่านั้น นับตั้งแต่กลายเป็นบริษัทประกันที่ได้รับใบอนุญาต บริษัทยังได้เสนอ การประกันแบบฝังตัว (EI) ในรัฐต่างๆ ในสหรัฐอเมริกาที่กำลังเติบโต

สะดวกมากสำหรับลูกค้าที่อาจต้องจ่ายอัตราที่ค่อนข้างสูงจากผู้ให้บริการประกันภัยแบบเดิม พวกเขาสามารถซื้อประกันได้ที่จุดขาย

EI . ของเทสลา ให้ความคุ้มครองเหมือนกับผู้ประกันตนรายอื่น สิ่งที่ทำให้เป็นเอกลักษณ์คืออัตราคำนวณโดยใช้ข้อมูลสดจากเจ้าของรถ

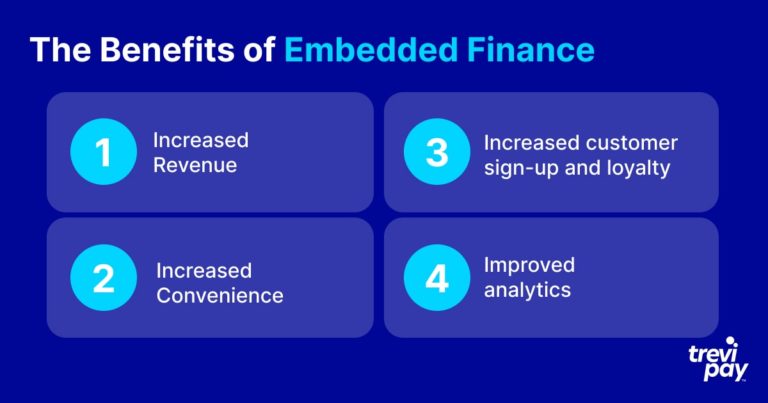

ประโยชน์ของการเงินแบบฝังตัว

การเงินแบบฝังมีประโยชน์หลายประการทั้งในบริบทของ B2B และสถานการณ์ของผู้บริโภค สิ่งเหล่านี้จะแตกต่างกันไปตามวิธีการที่แม่นยำ แต่โดยทั่วไปแล้ว ประโยชน์ที่แสดงด้านล่างจะนำไปใช้กับการทำซ้ำทั้งหมดของ B2B และการชำระเงินแบบฝังของผู้บริโภค

1. รายได้ที่เพิ่มขึ้น

ประโยชน์หลักของการเงินแบบฝังตัวคือทำให้การใช้จ่ายของลูกค้าง่ายขึ้น และด้วยเหตุนี้จึงส่งเสริม ยอดขายและการเติบโตของรายได้ ที่เพิ่มขึ้น

2. เพิ่มความสะดวก

การชำระเงินแบบฝังทำให้การทำธุรกรรมง่ายขึ้นและประหยัดเวลา

สิ่งนี้ชัดเจนที่สุดจากมุมมองของประสบการณ์ของลูกค้า ทุกวันนี้ แม้แต่งานง่าย ๆ ที่ต้องป้อนรายละเอียดบัญชีธนาคารซ้ำ ๆ ซ้ำ ๆ ก็ถูกมองว่าเป็นความไม่สะดวกที่อาจทำให้การสั่งซื้อถูกยกเลิก

ประสบการณ์ของลูกค้าแบบ B2B เพิ่งเริ่มเห็นความสนใจในระดับเดียวกับประสบการณ์ของผู้บริโภค การจัดหากระบวนการ B2B ที่ราบรื่นเป็นโอกาสสำหรับธุรกิจที่ไม่เพียงแต่จะเพิ่มรายได้เท่านั้น แต่ยังสร้างความแตกต่างในตลาดด้วย

สำหรับธุรกิจที่ไม่มีผู้ให้บริการ BaaS เวลา ความพยายาม และความเสี่ยงในการพัฒนาและบำรุงรักษาบริการเดียวกันในเวอร์ชันดั้งเดิมจะเป็นอุปสรรคมากเกินไป การมีคุณสมบัติสำหรับการรับรองด้านกฎระเบียบเพียงอย่างเดียวอาจมีราคาแพงเกินไปและใช้เวลานาน

3. การลงทะเบียนและความภักดีของลูกค้าเพิ่มขึ้น

ศักดิ์ศรีและความไว้วางใจที่มาพร้อมกับบริการทางการเงินที่เป็นนวัตกรรมใหม่นั้นเป็นประโยชน์อย่างมากจากจุดยืนที่ซ้ำซากจำเจและแบรนด์

นอกจากนี้ ความภักดียังมีความสำคัญอย่างมากต่อบริษัทที่ให้บริการทั้ง B2B และบริการผู้บริโภค การชำระเงินแบบฝังและโดยเฉพาะอย่างยิ่งการชำระเงินแบบฝังสามารถสร้างความแตกต่างได้ที่นี่ ตัวอย่างเช่น การให้วงเงินสินเชื่อที่สามารถใช้ออนไลน์ได้ง่ายมักจะทำให้ลูกค้า B2B กลับมาอีก

การละเลยที่จะนำกลยุทธ์การเงินแบบฝังหรือการชำระเงินแบบฝังมาใช้ บริษัทต่างๆ เสี่ยงที่จะสูญเสียธุรกิจให้กับคู่แข่งที่มองการณ์ไกลมากขึ้น

4. ปรับปรุงการวิเคราะห์

การเงินแบบฝังช่วยให้การรวบรวมและวิเคราะห์ข้อมูลดีขึ้น

ลักษณะของเทคโนโลยีที่เกี่ยวข้องหมายถึงการอัปเดตตามเวลาจริงและการรายงานโดยละเอียดมักจะมีให้

ระบบที่เหมาะสมจะทำให้กระบวนการตอบรับของผู้บริโภคง่ายขึ้น สิ่งนี้สามารถช่วยให้บริษัทต่างๆ เข้าใจถึงปัญหาของลูกค้าได้ดีขึ้น ใช้การตลาดที่มีผลกระทบมากขึ้น และแจ้งการพัฒนาในอนาคตของพวกเขา

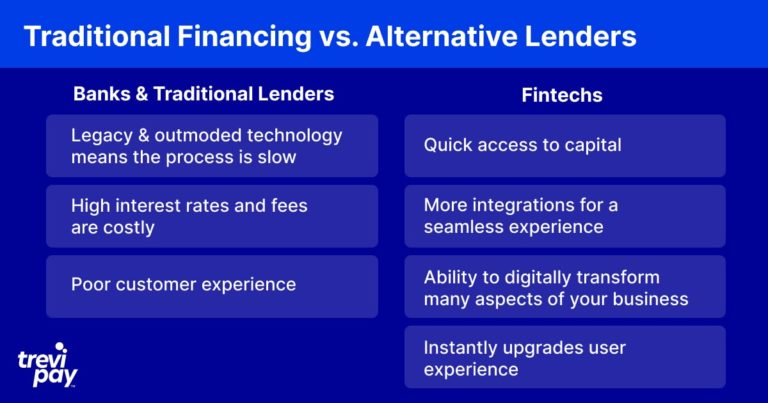

สถาบันการเงินแบบดั้งเดิมกับผู้ให้กู้ทางเลือก

แม้จะมีชื่อ แต่ธนาคารไม่จำเป็นต้องให้บริการ BaaS อันที่จริง ฟินเทคและบริษัทอื่นที่ไม่ใช่ธนาคารให้บริการหลายแห่ง

การธนาคารเป็นรูปแบบธุรกิจที่เก่าแก่มาก และธนาคารปัจจุบันหลายแห่งยังคงมีรากฐานที่ลึกซึ้งในอดีต บางคนได้ก้าวไปสู่การสร้างสรรค์สิ่งใหม่ทางดิจิทัล ซึ่งได้รับอิทธิพลบางส่วนจากความท้าทายที่เกิดจากฟินเทคอย่างไม่ต้องสงสัย

อย่างไรก็ตาม ธนาคารดั้งเดิมยังคงทำเงินผ่านเงินกู้แบบเดิมๆ เป็นหลักและได้รับการสนับสนุนจากเทคโนโลยีที่ล้าสมัย ซึ่งหมายความว่าการดำเนินการมักจะช้าและประสบการณ์ของลูกค้าไม่ดี

Fintechs ได้รับการออกแบบโดยใช้เทคโนโลยีที่ทันสมัยและเครื่องมือเฉพาะทางที่ทันสมัย ซึ่งช่วยให้พวกเขาสามารถเชื่อมต่อกับแหล่งข้อมูลอื่น ประมวลผลข้อมูลได้รวดเร็วยิ่งขึ้น และมอบประสบการณ์ผู้ใช้ที่ดียิ่งขึ้นให้กับลูกค้า

การใช้เทคโนโลยีใหม่ยังหมายความว่า fintechs ไม่ต้องบำรุงรักษาระบบไอทีขนาดใหญ่และซับซ้อน ดังนั้นจึงสามารถเชื่อถือได้สำหรับราคาที่แข่งขันได้มากกว่าผู้ให้บริการทางการเงินรายเดิม

การเงินแบบฝังตัวสำหรับ B2B

แม้ว่าจะมีตัวอย่างมากมายของการเงินแบบฝังตัวสำหรับตลาดผู้บริโภค ดังที่ได้กล่าวไว้ข้างต้น แต่ก็ยังเป็นส่วนสำคัญของข้อเสนอระหว่างธุรกิจกับธุรกิจ (B2B) เพิ่มมากขึ้น

สิ่งเหล่านี้กำลังได้รับความนิยมเพิ่มขึ้นเนื่องจากธุรกิจต่าง ๆ รับทราบว่าความคาดหวังของผู้ซื้อ B2B นั้นเพิ่มขึ้นอย่างรวดเร็วตามประสบการณ์ของพวกเขาในฐานะผู้บริโภค

การจัดหาเงินทุน B2B นั้นเป็นสาขาที่เติบโตอย่างรวดเร็วและเป็นนวัตกรรม ประเภทของโซลูชันที่ใช้บ่อยที่สุดใน B2B และขนาดของโซลูชันนั้นแตกต่างจาก B2C อย่างเห็นได้ชัด

ตัวอย่างเช่น การจัดหาเงินทุนตามใบแจ้งหนี้เป็นวิธีที่ได้รับความนิยมสำหรับธุรกิจในการใช้ประโยชน์จากบัญชีที่มีอยู่อย่างมีประสิทธิภาพเพื่อปรับปรุงกระแสเงินสด

ที่ TreviPay เราเชี่ยวชาญในการจัดหาโซลูชันการเงินแบบ B2B แบบฝังที่มีประสิทธิภาพ ตั้งแต่การจัดหาใบแจ้งหนี้ประเภทต่างๆ ไปจนถึงการชำระเงิน และเงื่อนไข Net 30

บทสรุป

ตลาดการเงินแบบฝังตัวกำลังเติบโตอย่างรวดเร็ว ลูกค้าและธุรกิจต่างคาดหวังว่าบริการทางการเงินจะพร้อมใช้งานและราบรื่น ณ จุดขาย

ผู้ให้บริการทางการเงินแบบฝังตัวอาจเป็นธนาคารหรือผู้ให้บริการทางเลือก เช่น ฟินเทค พวกเขาใช้ API เพื่อรวมแพลตฟอร์มธุรกิจเข้ากับซอฟต์แวร์ BaaS (Banking as a Service)

มีตัวเลือกทางการเงินแบบฝังตัวที่กว้างและกำลังเติบโตมากมายตั้งแต่การประมวลผลการชำระเงินไปจนถึงการลงทุนและอีกมากในระหว่างนั้น นวัตกรรมที่เกี่ยวข้องกับการสร้างและนำโซลูชันใหม่เหล่านี้ไปสู่การปรับขนาดเป็นสิ่งที่น่าประทับใจอย่างน้อยที่สุด

ประเภทการเงินแบบฝังที่แม่นยำที่ใช้กันทั่วไปและขนาดของมันแตกต่างกันไปขึ้นอยู่กับประเภทของอุตสาหกรรมและไม่ว่าจะทำงานในโลก B2C หรือ B2B ตัวอย่างเช่น ในโลกของ B2B การจัดหาเงินทุนตามใบแจ้งหนี้เป็นบริการที่ได้รับความนิยมและมีประสิทธิภาพโดยเฉพาะ

ด้วยการให้การชำระเงินแบบฝังตัวกับลูกค้า บริษัทต่างๆ สามารถเพิ่มรายได้ อัตราการสมัครของลูกค้า ความภักดีของลูกค้า และรับข้อมูลเชิงลึกด้านการวิเคราะห์ที่มีประสิทธิภาพ

เป็นแนวโน้มที่มีแนวโน้มจะเพิ่มขึ้นเนื่องจากบริษัทต่างๆ ยกระดับประสบการณ์ผู้ใช้และความสะดวกในการชำระเงินแบบ B2B ของตนให้ตรงกับที่คาดหวังไว้กับการชำระเงินของผู้บริโภค