วิธีการจัดหาตัวเลือกการจัดหาเงินทุนอีคอมเมิร์ซสำหรับลูกค้า

เผยแพร่แล้ว: 2022-06-01ในการขายปลีก ความสะดวก ของลูกค้าเป็นสิ่งสำคัญ

อีคอมเมิร์ซเป็นการก้าวกระโดดครั้งใหญ่ในทิศทางนี้ ลูกค้าไม่ต้องออกจากบ้านเพื่อซื้อของอีกต่อไป

การผสมผสานของเทคโนโลยีใหม่เข้ากับความสะดวกสบายที่ไม่เคยมีมาก่อนของลูกค้าทำให้อุตสาหกรรมนี้เติบโตอย่างต่อเนื่องตั้งแต่นั้นเป็นต้นมา ยอดขายอีคอมเมิร์ซทั่วโลกคาดว่าจะสูงถึง 4.8 ล้านล้านดอลลาร์สหรัฐภายในปี 2568

ด้วยพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไปตลอดกาล ผู้ค้าอีคอมเมิร์ซกำลังมองหาการเติบโตและจับส่วนแบ่งตลาดออนไลน์ที่มากขึ้น

แม้ว่าผู้ค้าจำนวนมากจะยืมเงินเพื่อใช้ในการใช้จ่ายของตนเอง แต่บางคนก็มองหาการจัดหาเงินทุนเพื่อให้ลูกค้าสามารถใช้จ่ายเงินกับพวกเขาได้มากขึ้น

ทางเลือกทางการเงินของอีคอมเมิร์ซสำหรับลูกค้า หรือที่ทราบกันดีว่า การเงินของลูกค้าอีคอมเมิร์ซ มีแนวโน้มเพิ่มขึ้น

แต่มันคืออะไร และธุรกิจอีคอมเมิร์ซของคุณจะให้บริการแก่ลูกค้าอย่างมีประสิทธิภาพได้อย่างไร

อีคอมเมิร์ซคืออะไร?

อีคอมเมิร์ซเป็นคำศัพท์ที่หมายถึงการซื้อและขายสินค้าและบริการออนไลน์

ตัวเปิดใช้งานที่สำคัญของอีคอมเมิร์ซคือการชำระเงินออนไลน์ ความสามารถในการซื้อสินค้าและคืนเงิน ส่วนลด ฯลฯ อย่างรวดเร็วและปลอดภัยทางออนไลน์คือหัวใจของความสำเร็จของผู้ค้าอีคอมเมิร์ซ

คำว่า 'อีคอมเมิร์ซ' โดยทั่วไปหมายถึงการขายปลีก ระหว่างธุรกิจกับลูกค้า (B2C) แต่ยังใช้กับ ธุรกิจกับธุรกิจ (B2B) ด้วย

แพลตฟอร์มอย่าง Shopify ทำให้กระบวนการขายเป็นเรื่องง่าย โดยเฉพาะสำหรับผู้ค้าปลีกรายย่อย และผู้ประมวลผลการชำระเงินที่ซับซ้อนและตัวเลือกทางการเงินของอีคอมเมิร์ซยังช่วยให้สามารถเข้าถึงบริษัททุกขนาดและทุกอุตสาหกรรม

การเงินลูกค้าอีคอมเมิร์ซคืออะไร?

การเงินของลูกค้าอีคอมเมิร์ซ เป็นเงื่อนไขที่ครอบคลุมตัวเลือกการชำระเงินที่แตกต่างกันให้กับลูกค้า โดยปกติแล้วจะมีให้ที่ จุดขาย (POS) ดังนั้นจึงเรียกอีกอย่างว่า การเงิน POS

ซื้อเลยจ่ายทีหลัง (BNPL) น่าจะเป็นประเภทการเงินลูกค้าอีคอมเมิร์ซที่รู้จักกันดีที่สุด ช่วยให้ลูกค้าชำระเงินค่าสินค้าแบบผ่อนชำระแบบดอกเบี้ยต่ำหรือแบบปลอดดอกเบี้ยได้ เงื่อนไขการชำระเงิน BNPL มักจะเป็นระยะสั้น – โดยทั่วไปจะใช้เวลาหลายสัปดาห์หรือหลายเดือน

รูปแบบของการจัดหาเงินทุนของลูกค้าส่วนใหญ่เป็นรูปแบบนี้ ความแตกต่างที่ใหญ่ที่สุดอยู่ในเงื่อนไขการชำระเงินที่พวกเขาเสนอ รวมถึงอัตราดอกเบี้ย (บางรายการเสนอโซลูชันปลอดดอกเบี้ย)

การจัดหาเงินทุนของลูกค้าอีคอมเมิร์ซบางส่วนเกิดขึ้นในช่วงระยะเวลาส่งเสริมการขาย สำหรับคนอื่น ๆ มีข้อเสนอตลอดทั้งปีซึ่งมีให้ในขั้นตอนต่างๆ ของการเดินทางออนไลน์ของลูกค้า

ลูกค้าอีคอมเมิร์ซให้เงินกับบัตรเครดิตใหม่หรือไม่?

ในแง่หนึ่ง การเงินของลูกค้าเป็นวิวัฒนาการตามธรรมชาติของการชำระเงินหลังจากเบิกเงินเกินบัญชีและบัตรเครดิต เนื่องจากเป็นการขจัดอุปสรรคอีกประการหนึ่งระหว่างผลิตภัณฑ์และลูกค้า – และดำเนินการในลักษณะที่ตรงและตรงใจยิ่งขึ้นไปอีก

ลูกค้าจะได้เป็นเจ้าของผลิตภัณฑ์ของตนเร็วขึ้นโดยไม่ต้องเลื่อนหรือพึ่งพาผู้ให้กู้บุคคลที่สามหรือใช้ยอดคงเหลือในบัตรเครดิตของตน และข้อกำหนดมีความเฉพาะเจาะจงและน่าดึงดูดยิ่งขึ้นสำหรับการซื้อนั้น ๆ

ความชัดเจนของเงื่อนไขการชำระเงินเป็นจุดขายที่แข็งแกร่งสำหรับ ผู้ใช้ รุ่นมิลเลนเนียลโดยเฉพาะ ที่ไม่เต็มใจที่จะให้สินเชื่อมากกว่าผู้บริโภคที่มีอายุมากกว่า ดังนั้นจึงอาจรู้สึกมั่นใจด้วยแผนการชำระคืนที่เรียบง่ายและกำหนดไว้อย่างชัดเจน

การเงินของลูกค้าอีคอมเมิร์ซเหมาะสมกับธุรกิจของคุณหรือไม่?

ในการตอบคำถามนี้ ก่อนอื่น คุณควรพิจารณาถึงข้อดีและข้อเสียของการจัดหาเงินทุนโดยทั่วไป ซึ่งเราได้แสดงไว้ด้านล่าง

เมื่อคุณทำเสร็จแล้ว การชั่งน้ำหนักข้อมูลเฉพาะที่เกี่ยวข้องกับธุรกิจของคุณจะเกี่ยวข้องกับการวิจัยและหารือเพิ่มเติมกับผู้ให้บริการทางการเงินของลูกค้าที่มีศักยภาพ

ข้อดีของการเงินลูกค้าอีคอมเมิร์ซ

นอกจากความสะดวกสบายที่มอบให้กับลูกค้าของคุณแล้ว ยังมีประโยชน์มากมายในการจัดหาทางเลือกทางการเงินสำหรับธุรกิจอีคอมเมิร์ซของคุณ นี่คือสี่คนที่โดดเด่นที่สุด

1. เพิ่ม Conversion และการซื้อซ้ำ

ในท้ายที่สุด ประโยชน์หลักของการจัดหาเงินทุนของลูกค้าคือการเพิ่มยอดขายอีคอมเมิร์ซ

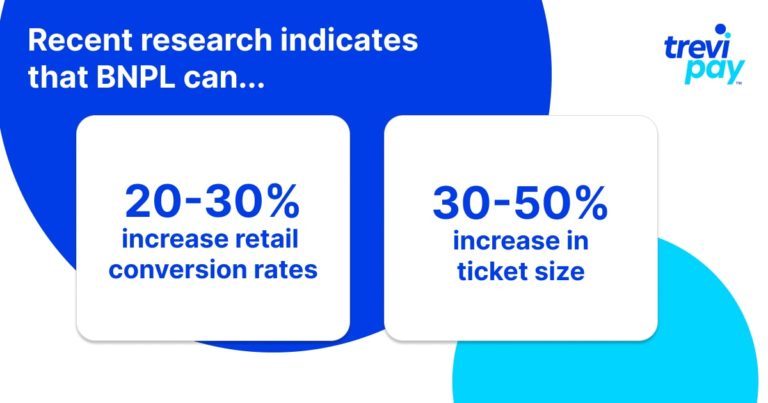

ค่าเฉลี่ยของอุตสาหกรรมอาจแตกต่างกันไป แต่การวิจัยล่าสุดบางชิ้นระบุว่า BNPL สามารถเพิ่มอัตราการแปลงการค้าปลีกโดยทั่วไป 20 – 30% และเพิ่มขนาดตั๋วระหว่าง 30 – 50%

2. ดึงดูดผู้ชมให้กว้างขึ้น

ตัวเลือกทางการเงินทำให้ผลิตภัณฑ์อีคอมเมิร์ซของคุณเข้าถึงผู้ชมได้กว้างขึ้น ซึ่งจะเป็นการเปิดช่องทางใหม่ในการสำรวจการขาย การตลาด และสินค้าคงคลัง

3. ปรับปรุงความภักดีของลูกค้า

การเงินของลูกค้าสามารถเป็นตัวขับเคลื่อนที่แข็งแกร่งของความภักดีของลูกค้าในระยะยาว การมีความยืดหยุ่นมากขึ้นสำหรับลูกค้าของคุณและเสนอแหล่งเครดิตเฉพาะ คุณทำให้พวกเขามีเหตุผลมากขึ้นที่จะยึดมั่นในแบรนด์อีคอมเมิร์ซของคุณ

การจัดหาเงินทุนอาจเป็นแหล่งความได้เปรียบทางการแข่งขันที่ทรงพลังสำหรับธุรกิจของคุณ ขึ้นอยู่กับว่าคู่แข่งของคุณเสนอทางเลือกในการชำระเงินทางการเงินที่คล้ายคลึงกันหรือไม่

ข้อเสียของการจัดหาเงินทุนลูกค้าอีคอมเมิร์ซ

1. ค่าใช้จ่าย

ไม่ว่าคุณจะเสนอการจัดหาเงินทุนภายในองค์กรหรือว่าจ้างบุคคลภายนอก คุณยังคงต้องรับผิดชอบค่าใช้จ่ายพื้นฐานบางประการเพื่อให้สามารถให้บริการนี้ได้

การพิจารณาว่าสิ่งนี้คุ้มกับ ROI หรือไม่นั้นมีความสำคัญอย่างยิ่งในการวิเคราะห์ล่วงหน้า แม้ว่าจะเป็นเรื่องยากที่จะทำได้อย่างแม่นยำโดยไม่มีข้อมูลก็ตาม การจัดหาเงินทุนของลูกค้าภายนอกอาจเป็นรูปแบบที่คุ้มค่ากว่า

2. ขาดการควบคุมข้อกำหนด

สิ่งนี้ใช้กับการใช้ผู้ให้บริการบุคคลที่สาม แม้ว่าการหาซัพพลายเออร์และการเจรจาต่อรองจะเป็นไปได้ แต่บริษัทที่จัดหาเงินทุนจะยังคงอยู่ในความดูแลของเงื่อนไขและมักจะเรียกเก็บเงินด้วยเช่นกัน

3. ความเสี่ยง

คุณต้องการทำให้การลงชื่อสมัครใช้โซลูชันทางการเงินของคุณเป็นเรื่องง่าย แต่ไม่ง่ายเกินไป

มีความเป็นไปได้เสมอที่ลูกค้าอาจผิดนัดในการชำระเงิน ซึ่งอาจทำให้ผู้ให้บริการทางการเงินบุคคลที่สามยุติบริการของคุณ

เห็นได้ชัดว่านี่จะส่งผลเสียต่อชื่อเสียงของบริษัทของคุณและทำให้ลูกค้าผิดหวังที่เคยใช้บริการ

การเงินลูกค้าอีคอมเมิร์ซ B2B

ฟิลด์ B2B นั้นแตกต่างจากฟิลด์ B2C มาก กลุ่มลูกค้าที่มีศักยภาพมีขนาดเล็กกว่ามาก และปริมาณการสั่งซื้อเฉลี่ยและมูลค่าการสั่งซื้อก็มากขึ้นแต่ถี่น้อยกว่า

ด้วยเหตุนี้ ตัวเลือกทางการเงิน เช่น การเสนอวงเงินสินเชื่อ การจัดหาเงินทุนสำหรับลูกหนี้ และอื่นๆ เป็นที่นิยมสำหรับความสามารถในการปรับปรุงกระแสเงินสด

แม้จะมีความแตกต่างเหล่านี้ ผู้ซื้อ B2B ก็คาดหวังมากขึ้นในระดับ B2C ของกระบวนการที่ราบรื่นและความสะดวกสบาย

การจัดหาทางเลือกทางการเงินแก่ลูกค้าที่ฝังอยู่ในกระบวนการทางธุรกิจเป็นขั้นตอนต่อไปที่สมเหตุสมผลสำหรับซัพพลายเออร์แบบ B2B ที่ต้องการเพิ่มยอดขายสินค้าหรือบริการของตน

วิธีการเสนอสินเชื่อให้กับลูกค้าอีคอมเมิร์ซ

เส้นทางของคุณในการจัดหาเงินทุนของลูกค้าสำหรับธุรกิจอีคอมเมิร์ซจะแตกต่างกันไปตามผู้ให้บริการของคุณ อย่างไรก็ตาม ด้านล่างนี้คือประเด็นที่เป็นประโยชน์บางประการที่จะช่วยให้คุณเข้าใจการเดินทางนั้น

1. ผู้ให้บริการภายใน บริษัท ไวท์เลเบลหรือบุคคลที่สาม

หากคุณตัดสินใจที่จะเสนอทางเลือกทางการเงิน การตัดสินใจครั้งใหญ่ครั้งแรกควรเป็นว่าจะจัดหาให้ภายในบริษัทหรือผ่านบุคคลที่สาม

คำว่า "ภายใน" อาจทำให้เข้าใจผิดได้ เนื่องจากบางครั้งอาจสับสนกับ การติดฉลากสีขาว สำหรับวิธีแก้ปัญหาภายในองค์กรอย่างแท้จริง จะต้องมีสิ่งต่อไปนี้:

- การปฏิบัติตามกฎระเบียบ

- การประเมินความเสี่ยง (รวมถึงการดำเนินการตรวจสอบเครดิต)

- การตัดสินใจเลือกแผนการชำระเงินและอัตราดอกเบี้ยที่เหมาะสมที่สุด

- กระบวนการรวบรวม

การดำเนินการด้านการเงินที่ตรงตามเกณฑ์เหล่านี้จะใช้เวลานานมาก จำเป็นต้องมีทีมพิเศษเพื่อจัดการกระบวนการ พื้นที่สำนักงานเพิ่มเติม และอื่นๆ ดังนั้นตัวเลือกภายในองค์กรจึงแทบไม่มีทางเป็นไปได้สำหรับธุรกิจอีคอมเมิร์ซขนาดเล็ก

วิธีที่ง่ายและมีประสิทธิภาพมากที่สุดในการจัดหาทางเลือกทางการเงินคือผ่านบุคคลที่สาม ผู้ให้บริการในพื้นที่นี้สามารถเชี่ยวชาญในด้านต่างๆ

การหาผู้ชำนาญด้านอีคอมเมิร์ซไม่ใช่เรื่องยาก พวกเขามักจะสามารถจ่ายค่าใช้จ่ายรวมของการซื้ออีคอมเมิร์ซให้คุณล่วงหน้า (ลบด้วยค่าธรรมเนียมของพวกเขา) ล่วงหน้า

หลายแห่งยังมีบริการ ไวท์เลเบล สำหรับคุณและลูกค้าของคุณ ขั้นตอนการสมัครและการใช้เงินทุนทั้งหมดจะเป็นไปอย่างราบรื่น

ตัวเลือกยอดนิยมคือการทำงานร่วมกับผู้ให้บริการบุคคลที่สาม เช่น Affirm หรือ Klarna หลังมีพันธมิตรค้าปลีกประมาณ 400,000 รายและเป็นชื่อครัวเรือนที่เชื่อถือได้ในหลายตลาด

2. รวมข้อเสนอทางการเงินกับ UX . ของเว็บไซต์อีคอมเมิร์ซของคุณ

UX (ประสบการณ์ผู้ใช้) มักใช้แทนกันได้กับ CX (ประสบการณ์ของลูกค้า) อาจมีความแตกต่างเล็กน้อยระหว่างสองสิ่งนี้ แต่สิ่งเหล่านี้ไม่เกี่ยวข้องกับอีคอมเมิร์ซเสมอไปเนื่องจากลักษณะออนไลน์

ที่ไหน เมื่อไร และอย่างไรที่จะเสนอทางเลือกทางการเงินผ่านเว็บไซต์อีคอมเมิร์ซของคุณเป็นทั้งศิลปะและวิทยาศาสตร์

เห็นได้ชัดว่าควรมีการจัดหาเงินทุน ณ จุดขาย อย่างไรก็ตาม ผู้ใช้จำนวนมาก (โดยเฉพาะผู้ใช้ใหม่) อาจไม่ถึงจุดนั้นหากไม่ทราบว่าจะพร้อมใช้งาน

ดังนั้นการเสนอทางเลือกในหลายจุดและเหมาะสมบนเว็บไซต์อีคอมเมิร์ซของคุณจึงเป็นสิ่งจำเป็นในการบรรลุศักยภาพสูงสุด ข้อเสนอเหล่านี้มักจะอยู่ในรูปแบบของตัวเลือกในแถบด้านข้าง ปุ่ม หรือป๊อปอัปบนหน้าผลิตภัณฑ์

สิ่งสำคัญคือต้องมีความสมดุลระหว่างการมองเห็นและไม่รุกราน พวกเขาไม่ควรขัดขวางการเดินทางของผู้ใช้ที่มีอยู่ และภาษาที่ใช้สำหรับพวกเขาควรสร้างแรงบันดาลใจให้กับความไว้วางใจในขณะที่กำหนดเงื่อนไขการชำระเงินไว้อย่างชัดเจน

3. ผสานรวมกับจุดขาย (POS) ของคุณ

การผสานรวมตัวเลือกทางการเงินของอีคอมเมิร์ซเข้ากับ POS ของคุณเป็นสิ่งสำคัญ

POS ของคุณควรสามารถตัดสินใจสินเชื่อได้อย่างรวดเร็วและแม่นยำตามข้อมูลของลูกค้า สิ่งนี้ควรดึงข้อมูลผ่านไปยัง CRM และซอฟต์แวร์อื่นๆ ของคุณ

ควรพิจารณาเพิ่มเติมถ้าคุณมีหน้าร้านจริงควบคู่ไปกับอีคอมเมิร์ซของคุณ เพื่อให้การติดตามเครดิตของผู้บริโภคและการส่งเสริมการขายมีความสอดคล้องกัน

บทสรุป

การพิจารณาว่าการจัดหาเงินทุนลูกค้าอีคอมเมิร์ซให้กับลูกค้าของคุณนั้นเหมาะสมกับธุรกิจของคุณหรือไม่นั้นขึ้นอยู่กับหลายปัจจัย

แต่ปัจจัยสำคัญอย่างหนึ่งที่คุณไม่สามารถควบคุมได้คือสิ่งที่คู่แข่งของคุณทำ ลูกค้าอีคอมเมิร์ซคาดหวังตัวเลือกการชำระเงินทางการเงินมากขึ้น ทั้งใน B2C และ B2B

การเงินของลูกค้าสามารถให้ประโยชน์มหาศาลเมื่อประสบความสำเร็จ รวมถึงการแปลงที่เพิ่มขึ้น ความภักดีของลูกค้า และการติดต่อกับลูกค้าประเภทใหม่ แน่นอนว่ามีค่าใช้จ่ายและความเสี่ยงที่เกี่ยวข้อง แต่ทั้งสองอย่างสามารถบรรเทาได้

ในการเสนอบริการดังกล่าว การหาผู้ให้บริการทางการเงินที่มีความเชี่ยวชาญและประสบการณ์ด้านอีคอมเมิร์ซเป็นสิ่งสำคัญ พวกเขาจะช่วยคุณในเรื่องที่จำเป็นของการใช้งาน: การรวม POS การ ประมวลผลการชำระเงิน และการ เรียกเก็บ เงิน

นอกจากนี้ คุณควรพยายามรวมข้อเสนอทางการเงินกับ UX ของเว็บไซต์อีคอมเมิร์ซของคุณ หากไม่ทำเช่นนี้ ผู้ใช้จะไม่เห็นข้อเสนอเครดิตของคุณในจุดที่ถูกต้องหรือเชื่อถือไม่ได้เมื่อเห็น