การเรียกเก็บเงินคืนทำงานอย่างไร คู่มือง่ายๆ สำหรับพ่อค้า

เผยแพร่แล้ว: 2021-12-24ผู้ขายทุกรายประสบปัญหาการปฏิเสธการชำระเงินเป็นประจำ ไม่ใช่ประสบการณ์ที่สะดวกสบาย แต่เป็นส่วนหนึ่งของการดำเนินธุรกิจทั้งทางออนไลน์และออฟไลน์ มีการปฏิเสธการชำระเงินด้วยบัตรเครดิตและการหักเงินจากบัตรเดบิตมาเป็นเวลานาน แต่อีคอมเมิร์ซเปิดโอกาสให้มีข้อพิพาทมากขึ้น

การปฏิเสธการชำระเงินเป็นการกระทำของลูกค้าที่ยื่นขอคืนเงินโดยตรงกับธนาคาร ในฐานะนักช้อปที่ซื้อของบางอย่าง พวกเขาจ่ายเงินตามจำนวนเงินที่เรียกเก็บสำหรับการซื้อนั้น อย่างไรก็ตาม ลูกค้าจะขอเงินคืนจากผู้ขายด้วยเหตุผลบางประการ เช่น การฉ้อโกงและความขัดแย้งทางการค้า

อ่านบทความ การปฏิเสธการชำระเงินทำงานอย่างไร เพื่อเรียนรู้เพิ่มเติมเกี่ยวกับการปฏิเสธการชำระเงินและวิธีหลีกเลี่ยง

การเรียกเก็บเงินคืนคืออะไร?

การดำเนินการตามขั้นตอนการปฏิเสธการชำระเงินสำหรับผู้ค้าทุกรายเป็นเรื่องยากและเจ็บปวด

เนื่องจากลูกค้าโต้แย้งคำสั่งซื้อและยื่นขอปฏิเสธการชำระเงิน ผู้ขายมีโอกาสที่จะโต้แย้งข้อโต้แย้งนั้น หากผู้ขายสามารถโต้แย้งการปฏิเสธการชำระเงินและสุดท้ายชนะ พวกเขาจะถูกขอให้เข้าร่วมรายการขั้นตอนที่กำหนดไว้ล่วงหน้าโดยสมาคมบัตรกับธนาคารที่ออกและจัดหา ซึ่งดูเหมือนจะเป็นสื่อกลางระหว่างผู้ซื้อและผู้ขาย

เมื่อการคุ้มครองผู้บริโภคสนับสนุนนักช้อป ผู้ขายมักเห็นตัวเองอยู่ในการต่อสู้ที่รุนแรงเพื่อขอเงินคืน ในการเข้าร่วมท้าทายการปฏิเสธการชำระเงิน ผู้ขายต้องผ่านทุกขั้นตอนของกระบวนการภายใต้กรอบเวลาที่เข้มงวดยิ่งขึ้นด้วยการเร่งความเร็ว

การปฏิเสธการชำระเงินทำงานอย่างไร

การปฏิเสธการชำระเงินครั้งแรก: ข้อพิพาทการปฏิเสธการชำระเงินครั้งแรกและการอนุญาโตตุลาการล่วงหน้า

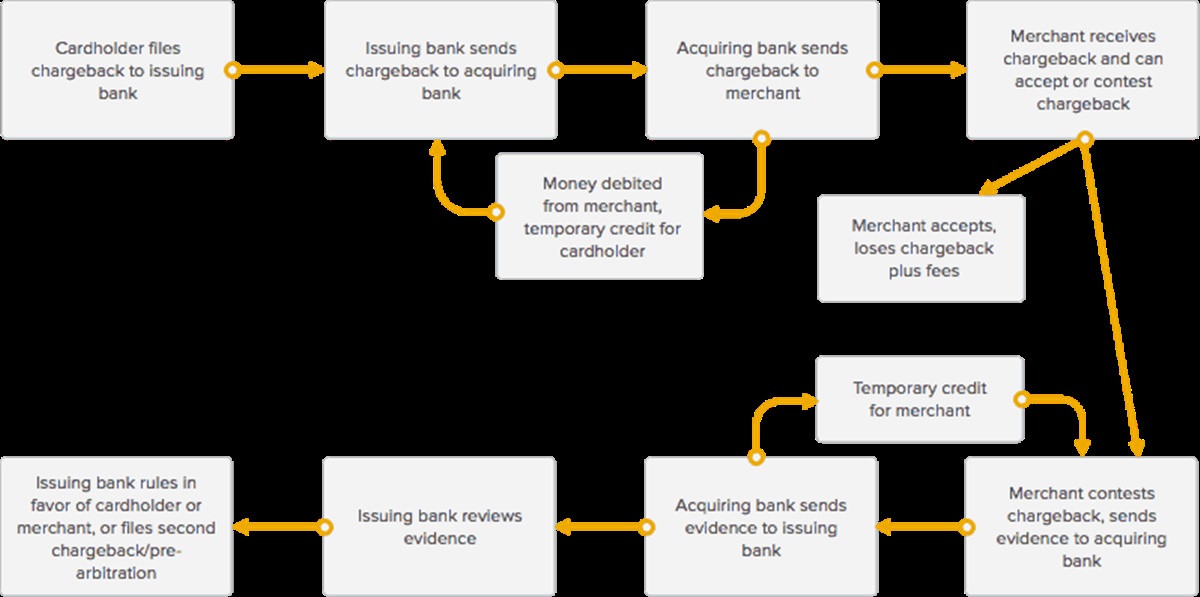

ขั้นตอนพื้นฐานของการปฏิเสธการชำระเงิน

ข้อพิพาทการปฏิเสธการชำระเงินทุกครั้งเริ่มต้นขึ้นเมื่อเจ้าของบัตรยื่นข้อโต้แย้งเกี่ยวกับธุรกรรมกับธนาคารผู้ออกบัตร ผู้ถือบัตรมีเวลาเฉลี่ย 45-180 วันในการโต้แย้งการเรียกเก็บเงินตามสมาคมบัตร บางครั้งเขาหรือเธอสามารถโต้แย้งข้อกล่าวหาได้เมื่อ 356 วันก่อน หากมีการพิจารณาสถานการณ์พิเศษ เช่น ภัยพิบัติทางธรรมชาติหรือเหตุฉุกเฉินในครอบครัว จากนั้นธนาคารผู้ออกจะพิจารณาข้อเรียกร้องและตัดสินความถูกต้องซึ่งใช้เวลาระหว่าง 2-6 สัปดาห์ วีซ่าอนุญาตให้ธนาคารผู้ออกบัตรตรวจสอบได้ไม่เกิน 30 วัน หากถูกต้อง พวกเขาจะส่งไปยังธนาคารที่ซื้อหรือผู้ดำเนินการชำระเงินของผู้ขาย ซึ่งจะแจ้งให้ผู้ขายทราบ

ในเวลาเดียวกัน ผู้ขายได้รับแจ้งว่าพวกเขามีข้อพิพาทจากลูกค้า และธนาคารที่รับเงินได้หักเงินจากบัญชีผู้ขายเพื่อคืนเงินให้กับผู้ถือบัตรสำหรับการทำธุรกรรมและเพื่อชำระค่าธรรมเนียมสำหรับการตรวจสอบการปฏิเสธการชำระเงิน (การคืนเงินมีอยู่เพื่อเป็นเครดิตชั่วคราวสำหรับผู้ซื้อ และสามารถนำกลับไปยังผู้ขายได้หากพวกเขาชนะการโต้แย้งการปฏิเสธการชำระเงิน

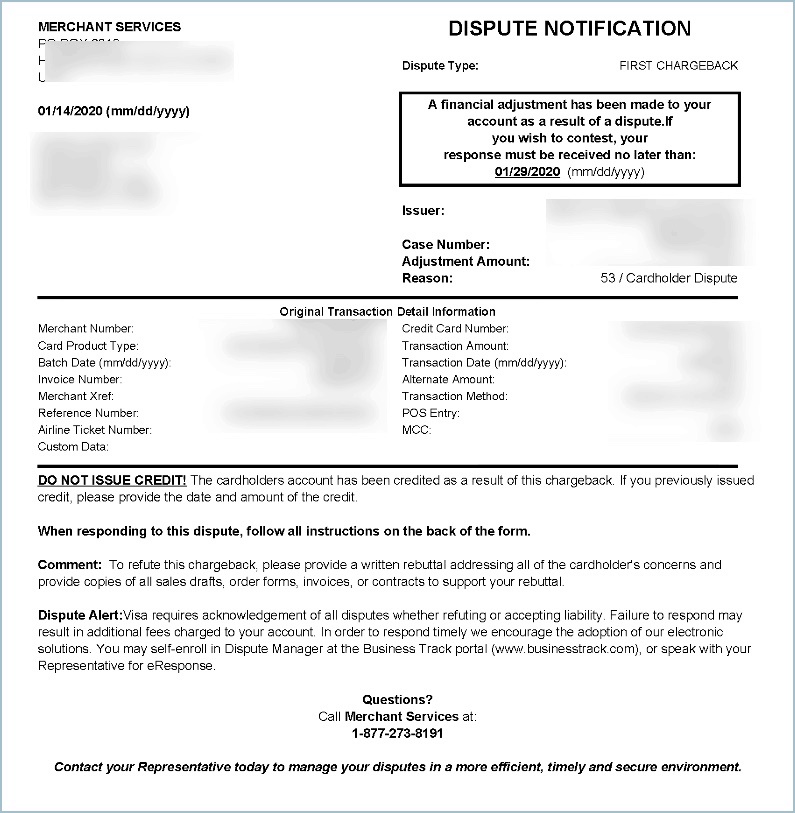

ตัวอย่างหนังสือแจ้งการปฏิเสธการชำระเงิน

เนื่องจากธนาคารที่รับสินค้าหรือผู้ประมวลผลการชำระเงินแจ้งผู้ขายเกี่ยวกับข้อพิพาทการปฏิเสธการชำระเงิน พวกเขายังจัดเตรียมแบบฟอร์มให้ผู้ขายดำเนินการให้เสร็จสิ้นและส่งคืนเพื่อแสดงข้อโต้แย้งที่อยู่ข้างพวกเขา ผู้ขายมักจะได้รับกำหนดเวลาที่ใกล้เคียงมากในการตอบกลับคำขอ โดยเฉลี่ยประมาณ 7-10 วัน

ผู้ขายมักจะขอหลักฐานเฉพาะเกี่ยวกับราคาที่พวกเขาจัดการคำสั่งซื้อให้กับผู้ซื้อตามที่อธิบายไว้ ซึ่งรวมถึงเอกสารเช่น:

- หลักฐานการจัดส่ง (มักจะอยู่ในรูปของหมายเลขติดตามพัสดุ ใบเสร็จการจัดส่ง เป็นต้น)

- การสนทนาใดๆ กับผู้ซื้อหรือหลักฐานอื่นใดที่แสดงว่าผู้ขายทำธุรกรรมสำเร็จ

- หลักฐานการจัดส่ง (มักจะอยู่ในรูปของใบเสร็จการจัดส่งจากผู้ให้บริการจัดส่ง อีเมลยืนยัน เป็นต้น)

- ใบเสร็จการขายหรือธุรกรรม

- การตอบสนอง AVS ในเชิงบวก

- การจับคู่ที่อยู่สำหรับการเรียกเก็บเงินและที่อยู่สำหรับจัดส่ง

ธนาคารที่รับบัตรจะได้รับแบบฟอร์มที่ได้รับจากผู้ขายและนำไปที่ธนาคารผู้ออกบัตรของผู้ถือบัตร เมื่อธนาคารที่รับสินค้าแสดงหลักฐานต่อธนาคารผู้ออกบัตร ธนาคารที่รับบริการจะส่งเครดิตชั่วคราวกลับในบัญชีผู้ขายสำหรับการปฏิเสธการชำระเงิน ขณะนี้ มีเครดิตชั่วคราวสองรายการ หนึ่งรายการสำหรับผู้ถือบัตรและอีกรายการสำหรับผู้ขาย เมื่อการโต้แย้งการปฏิเสธการชำระเงินสิ้นสุดลง เครดิตหนึ่งจะมีผลถาวร และเครดิตหนึ่งแปลงเป็นเดบิต

ถัดไป ธนาคารผู้ออกบัตรจะพิจารณาหลักฐานที่ผู้ขายส่งมาเพื่อกำหนดว่าผู้ขายทำธุรกรรมตามที่อธิบายไว้หรือไม่ ซึ่งมีอายุ 4-6 สัปดาห์ โดย Visa อนุญาตให้ธนาคารผู้ออกบัตรมีเวลา 30 วันในการพิจารณาหลักฐาน สิ่งสำคัญคือต้องสังเกตว่าด้วย Visa ผู้ขายมีเพียงหนึ่งนัด (1 รอบก่อนอนุญาโตตุลาการ) เพื่อรวบรวมและส่งหลักฐานเพื่อส่งไปยังธนาคารผู้ออกบัตรก่อนที่ธนาคารผู้ออกบัตรจะเลือกเข้าข้างผู้ขายหรือไปที่อนุญาโตตุลาการ หนึ่งในสามสถานการณ์ที่จะเกิดขึ้น:

- หากธนาคารผู้ออกบัตรอ้างว่าผู้ขายไม่ได้เสนอหลักฐานโน้มน้าวใจ พวกเขาจะสนับสนุนผู้ถือบัตรและการปฏิเสธการชำระเงิน เครดิตบทบัญญัติให้กับผู้ถือบัตรจะกลายเป็นแบบถาวร และเครดิตชั่วคราวของผู้ขายจะถูกแปลง ธนาคารผู้ออกบัตรสามารถกระตุ้นอนุญาโตตุลาการได้ในขั้นตอนนี้หากต้องการ

- หากธนาคารผู้ออกเอกสารอ้างว่าหลักฐานที่ผู้ขายส่งมาชนะการปฏิเสธการชำระเงิน พวกเขาจะให้การสนับสนุนผู้ขาย และการให้เครดิตกับผู้ขายจะคงอยู่อย่างถาวร เจ้าของบัตรจะพบว่ามีการเรียกเก็บเงินสำหรับธุรกรรมเดิมปรากฏขึ้นอีกครั้งในบัญชีของตน

การอ้างสิทธิ์จากธนาคารผู้ออกบัตร ผู้ขายสามารถหักล้างการปฏิเสธการชำระเงินได้สำเร็จ แต่ตัดสินใจยื่นการปฏิเสธการชำระเงินครั้งที่สองหรือการอนุญาโตตุลาการล่วงหน้า เนื่องจากรายละเอียดใหม่จากผู้ถือบัตร หรือเนื่องจากการเปลี่ยนแปลงในรหัสการปฏิเสธการชำระเงิน

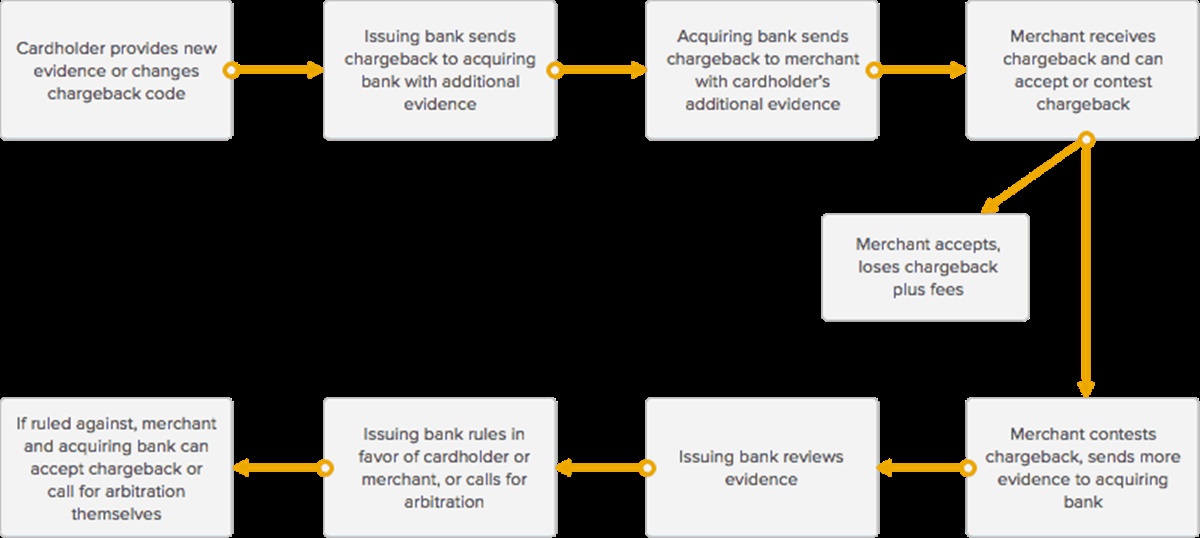

การปฏิเสธการชำระเงินครั้งที่สอง (ก่อนอนุญาโตตุลาการ): Fighting another round (ไม่สามารถใช้ได้กับ Visa)

ขั้นตอนพื้นฐานของการปฏิเสธการชำระเงินครั้งที่สอง (หรือการอนุญาโตตุลาการล่วงหน้า)

American Express, Masterclass และ Discover ยอมรับการอนุญาโตตุลาการรอบที่สอง ในขณะที่ Visa อนุญาตเพียงรอบเดียวเท่านั้น การปฏิเสธการชำระเงินครั้งที่สอง หรือที่เรียกว่าการอนุญาโตตุลาการล่วงหน้า เกิดขึ้นหลังจากที่ผู้ขายโต้แย้งการปฏิเสธการชำระเงินครั้งแรก ธนาคารผู้ออกบัตรจะสร้างการปฏิเสธการชำระเงินอีกครั้งในธุรกรรมที่มีข้อพิพาทเดียวกันด้วยเหตุผลบางประการด้านล่าง:

- มีข้อมูลใหม่จากผู้ถือบัตร

- มีการเปลี่ยนแปลงฤดูกาลการปฏิเสธการชำระเงิน

- เอกสารที่ผู้ขายเสนอไม่เพียงพอ ไม่ถูกต้อง หรือไม่น่าสนใจ

เนื่องจากธนาคารผู้ออกบัตรแจ้งธนาคารที่ซื้อกิจการเกี่ยวกับการปฏิเสธการชำระเงินครั้งที่สอง และข้อมูลดังกล่าวถูกส่งไปยังผู้ขาย ผู้ขายจึงมีโอกาสที่จะยอมรับหรือโต้แย้งอีกครั้ง

หากผู้ขายกำหนดให้โต้แย้งการปฏิเสธการชำระเงินต่อไป ธนาคารที่ซื้อกิจการจะขอให้ผู้ขายแสดงหลักฐานที่น่าสนใจมากขึ้นจากผู้ขายว่าพวกเขาได้ปฏิบัติตามคำสั่งเพื่อให้เจ้าของบัตรของธนาคารผู้ออกบัตรชนะการโต้แย้ง

(เช่นเคย ผู้ขายจะต้องให้ข้อมูลที่พวกเขาไม่ได้ส่งในรอบการปฏิเสธการชำระเงินเริ่มต้น เช่น การตอบกลับของ AVS การจับคู่ที่อยู่สำหรับการเรียกเก็บเงินและการจัดส่ง การสนทนาใดๆ กับผู้ซื้อ และอื่นๆ)

เมื่อผู้ขายเสนอข้อมูลเพิ่มเติมให้กับธนาคารที่ซื้อกิจการ และส่งต่อไปยังธนาคารผู้ออกบัตร ธนาคารผู้ออกจะพิจารณาหลักฐานและตัดสินใจว่า:

- ผู้ขายได้เสนอหลักฐานที่น่าสนใจ

- ผู้ขายไม่ได้เสนอหลักฐานที่น่าสนใจ

หากผู้ขายเสนอหลักฐานที่น่าสนใจ ธนาคารผู้ออกบัตรจะปิดการปฏิเสธการชำระเงิน เครดิตชั่วคราวให้กับผู้ขายสำหรับจำนวนเงินที่ทำธุรกรรมจะกลายเป็นแบบถาวร และเจ้าของบัตรจะเห็นธุรกรรมที่อัปโหลดไปยังบัญชีของตนอีกครั้ง

หากธนาคารผู้ออกบัตรตัดสินว่าผู้ขายไม่ได้เสนอหลักฐานที่น่าสนใจ เครดิตชั่วคราวของเจ้าของบัตรสำหรับจำนวนเงินที่ทำธุรกรรมจะกลายเป็นแบบถาวร และผู้ขายจะสูญเสียจำนวนเงินที่ปฏิเสธการชำระเงินนอกเหนือจากค่าธรรมเนียม

หากผู้ขายและผู้รับบัตรไม่เห็นด้วยกับข้อสรุปของธนาคารผู้ออกบัตร หรือหากธนาคารผู้ออกบัตรต้องการ ฝ่ายใดฝ่ายหนึ่งอาจขออนุญาโตตุลาการจากสมาคมบัตรเพื่อตัดสินขั้นสุดท้าย

อนุญาโตตุลาการ: จุดยืนสุดท้าย

ขั้นตอนพื้นฐานของอนุญาโตตุลาการ

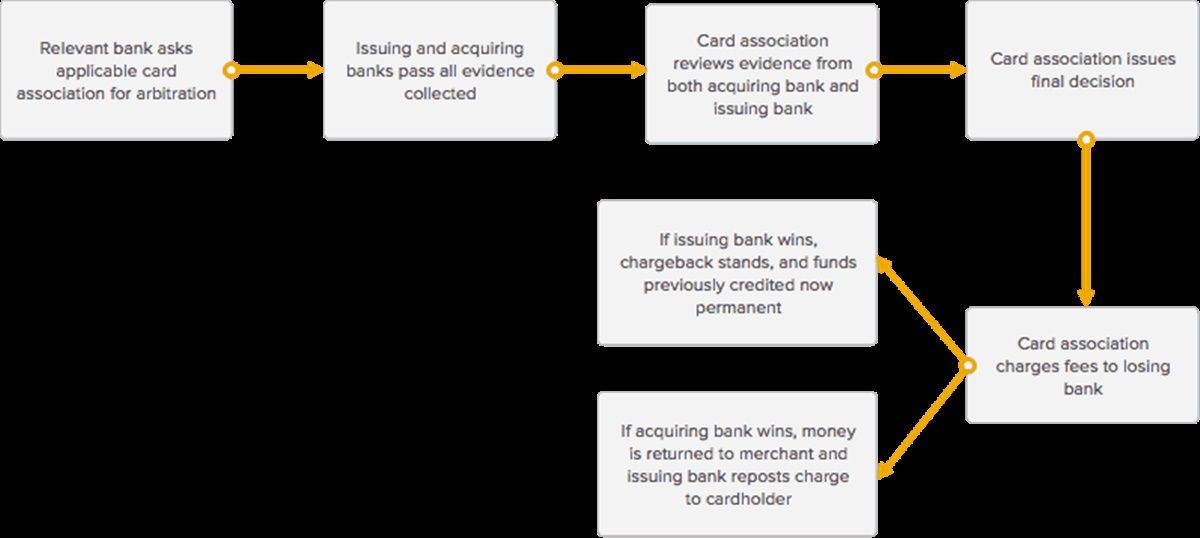

ขั้นตอนสุดท้ายที่ผู้ขายอาจเผชิญในกระบวนการปฏิเสธการชำระเงินนั้นเรียกว่าอนุญาโตตุลาการ อนุญาโตตุลาการประกอบด้วยสมาคมบัตรที่เกี่ยวข้องเข้าร่วมเพื่อช่วยจัดการกับข้อพิพาทระหว่างธนาคารที่รับและออกบัตร และโดยการขยายเวลา ผู้ขายและเจ้าของบัตร

ในขั้นตอนนี้ ธนาคารที่ซื้อกิจการและผู้ขายสามารถกำหนดได้ว่าต้องการดำเนินการต่อหรือเข้าร่วมอนุญาโตตุลาการ การจัดหาธนาคารและผู้ขายมักเลือกที่จะหลีกเลี่ยงการเข้าร่วมอนุญาโตตุลาการ เนื่องจากต้องเสียค่าธรรมเนียม ต้องใช้ความพยายามและเวลาเป็นจำนวนมาก ค่าธรรมเนียมมักจะอยู่ที่ประมาณ $500-900 โดยเฉลี่ย และตามสมาคมบัตร และกระบวนการอนุญาโตตุลาการทั้งหมดจะเพิ่มประมาณ 10-45 วันให้กับกระบวนการปฏิเสธการชำระเงินทั้งหมดโดยเฉลี่ย ผู้ขายอาจตัดสินใจหลีกเลี่ยงการเข้าร่วมอนุญาโตตุลาการสำหรับธุรกรรมที่ต่ำกว่าจำนวนที่กำหนด แต่เห็นว่าคุ้มค่ากับความพยายามในการทำธุรกรรมที่มีมูลค่าหลายพันดอลลาร์

หากธนาคารที่ได้มาและผู้ขายกำหนดให้เข้าร่วมอนุญาโตตุลาการ ธนาคารที่เกี่ยวข้อง (ที่เริ่มขออนุญาโตตุลาการ) จะเชื่อมโยงสมาคมบัตรที่เกี่ยวข้อง (อเมริกัน เอ็กซ์เพรส, วีซ่า หรือมาสเตอร์การ์ด) และเข้าร่วมในกระบวนการอนุญาโตตุลาการของพวกเขา ซึ่งแตกต่างกันไปตามเครือข่ายบัตรทุกแห่ง . ธนาคารทุกแห่งที่เป็นส่วนหนึ่งของเครือข่ายสมาคมบัตรอนุมัติข้อกำหนดและเงื่อนไขการใช้แบรนด์ของตน และต้องปฏิบัติตามระเบียบข้อบังคับและค่าธรรมเนียมที่เกี่ยวข้องทั้งหมดสำหรับรายการต่างๆ เช่น อนุญาโตตุลาการ

ผู้ร่วมทำบัตรจะตรวจสอบหลักฐานทั้งหมดที่ส่งมาโดยธนาคารที่รับและออกบัตร และข้ามไปยังข้อสรุปสุดท้ายว่าฝ่ายใดจะชนะการโต้แย้งการปฏิเสธการชำระเงิน

เมื่อสมาคมบัตรได้ตัดสินใจแล้ว พวกเขาจะปิดข้อพิพาทการปฏิเสธการชำระเงินและขอให้ธนาคารที่แพ้ชำระค่าธรรมเนียมอนุญาโตตุลาการ

- หากสมาคมบัตรสนับสนุนเจ้าของบัตร เครดิตชั่วคราวในบัญชีของพวกเขาจะกลายเป็นแบบถาวร และธนาคารที่รับบัตรจะลบเครดิตชั่วคราวออกจากบัญชีของผู้ขายเพื่อชดเชยให้กับธนาคารผู้ออกบัตร ผู้ขายประสบปัญหาค่าธรรมเนียมจำนวนมากจากสมาคมบัตร

- หากสมาคมบัตรสนับสนุนผู้ขาย เครดิตชั่วคราวในบัญชีผู้ขายจะกลายเป็นแบบถาวร และธนาคารผู้ออกบัตรจะทำการลงรายการบัญชีใหม่อีกครั้งในบัญชีของผู้ถือบัตร ธนาคารผู้ออกบัตรรับผิดชอบค่าธรรมเนียมที่เกี่ยวข้องกับอนุญาโตตุลาการ โปรดทราบว่าสถานการณ์ที่สมาคมบัตรสนับสนุนผู้ขายในระหว่างการอนุญาโตตุลาการนั้นหายากมาก)

จะหลีกเลี่ยงการปฏิเสธการชำระเงินสำหรับผู้ค้าและธุรกิจได้อย่างไร

การตระหนักว่าการปฏิเสธการชำระเงินสามารถเพิ่มกระแสเงินสดที่มั่นคงสำหรับธุรกิจของคุณในแต่ละวัน ต่อไปนี้เป็นคำแนะนำบางส่วนที่คุณสามารถใช้เพื่อทราบข้อมูลเพิ่มเติมเกี่ยวกับการปฏิเสธการชำระเงินและป้องกันไม่ให้เกิดขึ้นได้

แม้ว่าจะไม่สามารถลบการปฏิเสธการชำระเงินออกได้ 100% แต่ก็มีบางขั้นตอนที่ผู้ขายสามารถทำได้เพื่อลดปัญหาที่เกิดขึ้นอย่างมาก ยิ่งผู้ขายเข้าใจขั้นตอนการประมวลผลมากเท่าใด โอกาสที่ผู้ขายจะดำเนินการบางอย่างหรือไม่ทำบางสิ่งเพื่อนำไปสู่การปฏิเสธการชำระเงินก็จะยิ่งน้อยลงเท่านั้น

ขั้นตอนสำหรับทุกธุรกิจ

ประการแรก ตรวจสอบให้แน่ใจว่าชื่อธุรกิจที่คุณเสนอให้กับโปรเซสเซอร์ของคุณเป็นชื่อที่ลูกค้าของคุณจะรับรู้ นี่คือชื่อที่ปรากฏในคำสั่งของพวกเขา

ตอบสนองต่อการร้องขอการดึงข้อมูล ลูกค้าและธนาคารผู้ออกบัตรอาจขอสำเนาการขายและดราฟต์เครดิต เมื่อมีการขอขึ้นผู้ขายต้องตอบกลับภายใน 12 ธุรกิจกล่าวว่า ตรวจสอบให้แน่ใจว่าธุรกิจของคุณได้รับการตั้งค่าให้ส่งเอกสารนี้อย่างรวดเร็วและง่ายดาย Host Merchant Services แนะนำว่าพนักงานที่ได้รับอนุญาตควรติดต่อร่างการขายได้ภายใน 180 วันหลังจากการแจ้งเตือนการปฏิเสธการชำระเงินครั้งแรก หลังจากนั้นควรเก็บไว้ในที่ปลอดภัยในระยะยาว

ขั้นตอนสำหรับธุรกิจค้าปลีก

ผู้ค้าปลีกควรตรวจสอบให้แน่ใจว่าพวกเขาปฏิบัติตามข้อกำหนดการทำธุรกรรมที่ออกทุกปีโดยเครือข่าย MasterCard, Discover และ Visa

พิสูจน์ว่ามีบัตรอยู่โดยตรวจดูให้แน่ใจว่าคุณรูดบัตรผ่านเครื่องชำระเงิน และตรวจดูให้แน่ใจว่ามีลายเซ็นจากเจ้าของบัตร และเปรียบเทียบลายเซ็นนั้นกับด้านหลังบัตร ตรวจสอบการระบุตัวตนเพิ่มเติมหากจำเป็น หากบัตรไม่ได้ลงนาม ให้ขอบัตรประจำตัวที่มีรูปถ่ายพร้อมลายเซ็นและให้ผู้ถือบัตรลงนามในบัตร มิฉะนั้นจะไม่รับบัตร

มีสำนักพิมพ์ทุกครั้งที่ต้องป้อนบัตรด้วยตนเองในเครื่องเทอร์มินัล ตรวจสอบให้แน่ใจว่าข้อมูลการทำธุรกรรมทั้งหมดปรากฏบนสำเนาที่พิมพ์ ซึ่งรวมถึงจำนวนเงิน ที่อยู่ธุรกิจ ชื่อธุรกิจ และลายเซ็นของผู้ถือบัตร

หากบัตรไม่ได้รับการยอมรับว่ารูดผ่านเครื่องอ่านบัตร อย่าพยายามรับการอนุมัติต่อไป ให้ขอวิธีการชำระเงินใหม่จากเจ้าของบัตรแทน นอกจากนี้ ให้ระบุว่าหมายเลขบนหน้าจอคล้ายกับหมายเลขที่มีลายนูนบนการ์ด

สิ่งสำคัญคือต้องใส่ใจกับการอนุญาตบางส่วน เนื่องจากสิ่งนี้สามารถทำให้เกิดกรณีที่การชำระเงินแบ่งเป็นจำนวนที่น้อยกว่า

ขั้นตอนการทำธุรกิจสั่งซื้อทางอินเทอร์เน็ตและไปรษณีย์/โทรศัพท์

ใช้ระบบการยืนยันที่อยู่ (AVS) เพื่อให้แน่ใจว่าลูกค้าของคุณเสนอที่อยู่สำหรับการเรียกเก็บเงินที่แม่นยำ ต้องใช้ AVS ในทุกธุรกรรมที่ไม่แสดงบัตรโดย Discover Network

เสนอโปรเซสเซอร์ของคุณเป็นหมายเลขท้องถิ่นหรือหมายเลข 800 ที่สามารถเพิ่มลงในใบแจ้งยอดการเรียกเก็บเงินของคุณได้ การให้หมายเลขนี้แก่ลูกค้าของคุณจะช่วยหลีกเลี่ยงไม่ให้เกิดการปฏิเสธการชำระเงิน ลูกค้าของคุณสามารถติดต่อคุณได้และคุณจะมีโอกาสอธิบายความเข้าใจผิดได้อย่างรวดเร็วและมีประสิทธิภาพ

ในการส่งสินค้าให้กับลูกค้า คุณควรใช้บริการจัดส่งที่สามารถแสดงหลักฐานการจัดส่งไปยังที่อยู่สำหรับการเรียกเก็บเงินแบบเต็ม สำหรับสินค้าราคาแพงมาก ขอลายเซ็นสำหรับสินค้าที่จะมอบให้กับนักช้อป

ในกรณีของการปฏิเสธการชำระเงิน Host Merchant Services จะช่วยผู้ขายดำเนินการตามกระบวนการปฏิเสธการชำระเงิน ในขณะที่ต่อสู้อย่างกล้าหาญในนามของพวกเขา HMS พยายามลดอัตราการปฏิเสธการชำระเงินสำหรับลูกค้าทั้งหมดและมีส่วนในเชิงรุกในการทำเช่นนั้น

บทสรุป

โพสต์ด้านบนเกี่ยวกับ การทำงานของการปฏิเสธการชำระเงิน อาจช่วยให้คุณเข้าใจเกี่ยวกับการปฏิเสธการชำระเงินมากขึ้นอย่างไม่ต้องสงสัย และสามารถลดจำนวนข้อพิพาทที่คุณต้องเผชิญได้ หากคุณมีข้อสงสัยเกี่ยวกับหัวข้อนี้ โปรดทิ้งคำถามไว้ในช่องแสดงความคิดเห็น เรายินดีที่จะช่วยเหลือคุณ

ขอขอบคุณทุกท่านที่อ่าน!