เช็คอิเล็กทรอนิกส์คืออะไร? 10 คำถามยอดนิยมเกี่ยวกับเช็คอิเล็กทรอนิกส์

เผยแพร่แล้ว: 2021-12-24คุณอาจเคยได้ยินคำว่า "เช็คอิเล็กทรอนิกส์" แต่คุณอาจไม่รู้ว่ามันคืออะไรกันแน่ โปรดอย่ากังวล บทความนี้จะช่วยให้คุณเข้าใจ เช็คอิเล็กทรอนิกส์ ได้ดีขึ้น เราจะเปิดเผยคำตอบง่ายๆ สำหรับคำถาม เช็คอิเล็กทรอนิกส์คืออะไร? 10 คำถามยอดนิยมเกี่ยวกับเช็คอิเล็กทรอนิกส์ เอาล่ะ มาเริ่มกันเลย!

กระทู้ที่เกี่ยวข้อง:

- Shopify ยอมรับวิธีการชำระเงินแบบใด

- การชำระเงินแบบประจำคืออะไร?

- วิธีตั้งค่า Shopify Payments

เช็คอิเล็กทรอนิกส์คืออะไร?

เช็คอิเล็กทรอนิกส์ คำนิยาม

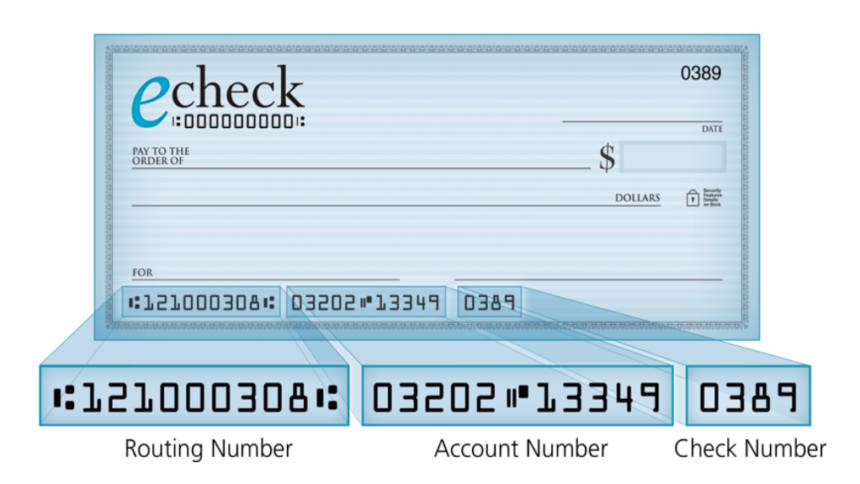

สำหรับการชำระเงินทางอิเล็กทรอนิกส์จากบัญชีเช็คของคุณ จะใช้เฉพาะเมื่อคุณมีหมายเลขเส้นทางของธนาคาร หมายเลขบัญชีเช็ค และชื่อของคุณที่ป้อนในบัญชี จุดประสงค์ของการใช้เช็คอิเล็กทรอนิกส์และการชำระเงินทางอิเล็กทรอนิกส์คือการชำระเงินออนไลน์ เมื่อคุณซื้อสินค้าออนไลน์หรือชำระเงินให้กับบริษัทบัตรเครดิตของคุณ ชำระเงินให้กับ IRS หรือการจำนองของคุณ คุณยังสามารถมีทางเลือกอื่นในการชำระเงินทางอิเล็กทรอนิกส์ได้โดยตรงจากบัญชีเช็คของคุณด้วยข้อมูลนี้

นอกจากนี้ e-check สามารถประมวลผลการชำระเงินได้อย่างรวดเร็วและจัดทำบันทึกการชำระเงินของคุณทางอิเล็กทรอนิกส์ หากคุณชำระเงินด้วยเช็คอิเล็กทรอนิกส์ โดยปกติคุณจะได้รับใบเสร็จรับเงินทันที และคุณสามารถพิมพ์หรือบันทึกเป็นไฟล์ PDF ได้ นอกจากนี้ ผู้รับเงินส่วนใหญ่ยังให้คุณเลือกรับอีเมลยืนยันได้อีกด้วย

ทั้งบุคคลธรรมดาและธุรกิจสามารถใช้เช็คอิเล็กทรอนิกส์และการชำระเงินทางอิเล็กทรอนิกส์ได้ จากมุมมองทางธุรกิจ คุณจะเห็นเช็คอิเล็กทรอนิกส์ในรูปแบบของเช็ค จากมุมมองของบุคคล ในการชำระเงินทางอิเล็กทรอนิกส์ เป็นที่นิยมมากกว่าที่จะใช้ข้อมูลบัญชีเช็คของคุณ เช็คอิเล็กทรอนิกส์ช่วยให้สามารถถอนการชำระเงินออกจากบัญชีเช็คของคุณและโอนทางอิเล็กทรอนิกส์ไปยังผู้รับเงินทั่วทั้งเครือข่าย ACH

ในการล้างธนาคารของผู้ชำระเงินและเพื่อให้เงินปรากฏในบัญชีธนาคารของผู้รับเงิน โดยปกติเช็คอิเล็กทรอนิกส์และการชำระเงินทางอิเล็กทรอนิกส์จะใช้เวลาตั้งแต่หนึ่งถึงสองวัน สำหรับทั้งสองฝ่ายในการทำธุรกรรม ช่วงเวลาที่รวดเร็วนี้เป็นข้อได้เปรียบ เนื่องจากสำหรับผู้ชำระเงิน ระยะเวลาการลอยตัวที่ยืดเยื้ออาจเกิดขึ้นหลังจากส่งเช็คทางไปรษณีย์ โดยเฉพาะอย่างยิ่งพวกเขาได้ส่งการชำระเงินแล้ว อย่างไรก็ตาม เงินยังคงอยู่ในบัญชีของพวกเขา สำหรับบุคคลหรือธุรกิจที่ไม่มียอดเงินในบัญชีและไม่สามารถติดตามบัญชีเช็คของตนอย่างใกล้ชิด อาจนำไปสู่การเบิกเงินเกินบัญชีหากจำการชำระเงินนี้ไม่ได้และใช้บัญชีเกินคาด

จากมุมมองของผู้รับเงิน e-check นั้นยอดเยี่ยมเพราะไม่ต้องรอให้เช็คมาทางไปรษณีย์ และต่อมาก็รอกระบวนการเคลียร์เช็คปกติสำหรับเช็คที่เป็นกระดาษ พวกเขาต้องฝากเช็คกับธนาคารของตน และหลังจากนั้น ธนาคารจะส่งเช็คผ่านกระบวนการหักบัญชีเช็ค โดยปกติผู้รับเงินจะได้รับเงินด้วย e-check เร็วกว่าเช็คกระดาษ ดังนั้นพวกเขาสามารถเสริมความแข็งแกร่งของกระแสเงินสดและใช้ประโยชน์จากมันได้เร็วยิ่งขึ้น

มันทำงานอย่างไร?

ในฐานะที่เป็นส่วนหนึ่งของสาขาธนาคารอิเล็กทรอนิกส์ที่ใหญ่กว่าและเป็นส่วนหนึ่งของชุดย่อยของธุรกรรมที่เกี่ยวข้องกับการโอนเงินทางอิเล็กทรอนิกส์ (EFT) เช็คอิเล็กทรอนิกส์ได้รับการพัฒนาขึ้นเพื่อตอบสนองต่อธุรกรรมที่เกิดขึ้นในเขตการค้าทางอิเล็กทรอนิกส์ มันเกี่ยวข้องกับทั้งเช็คอิเล็กทรอนิกส์และฟังก์ชั่นการธนาคารทางคอมพิวเตอร์อื่น ๆ เช่นการถอนและฝาก ATM ธุรกรรมบัตรเดบิตและคุณสมบัติการฝากเช็คระยะไกล คุณต้องใช้คอมพิวเตอร์และเทคโนโลยีเครือข่ายที่แตกต่างกันเพื่อเข้าถึงข้อมูลบัญชีที่เกี่ยวข้องเพื่อดำเนินการตามที่จำเป็น

คุณยังสามารถใช้เช็คอิเล็กทรอนิกส์เพื่อชำระเงินสำหรับธุรกรรมใดๆ ที่เกี่ยวข้องกับเช็คที่เป็นกระดาษและอยู่ภายใต้กฎหมายเดียวกันกับที่อ้างถึงเช็คกระดาษ ในการชำระเงินออนไลน์จำนวนมาก กระทรวงการคลังสหรัฐฯ ใช้รูปแบบการชำระเงินทางอินเทอร์เน็ตรูปแบบแรกนี้

เช็คอิเล็กทรอนิกส์ดำเนินการชำระเงินอย่างไร?

สี่ขั้นตอนหลักในการประมวลผลเช็คอิเล็กทรอนิกส์:

ขั้นตอนที่ 1: ขออนุญาต

ในการทำธุรกรรม บริษัทต้องได้รับการอนุญาตจากลูกค้าผ่านแบบฟอร์มการชำระเงินออนไลน์ แบบฟอร์มการสั่งซื้อที่ลงนาม หรือการสนทนาทางโทรศัพท์

ขั้นตอนที่ 2: การตั้งค่าการชำระเงิน

เมื่อได้รับอนุญาตแล้ว บริษัทจะป้อนข้อมูลการชำระเงินลงในซอฟต์แวร์ประมวลผลการชำระเงินออนไลน์ สำหรับการชำระเงินแบบเป็นงวด จะมีการป้อนรายละเอียดของกำหนดการที่เกิดซ้ำ

ขั้นตอนที่ 3: เสร็จสิ้นและส่ง

หลังจากป้อนข้อมูลการชำระเงินลงในซอฟต์แวร์แล้ว บริษัทจะแตะ "บันทึก" หรือ "ส่ง" และเริ่มขั้นตอนการทำธุรกรรม ACH

ขั้นตอนที่ 4: การยืนยันการชำระเงินและการฝากเงิน

การยืนยันการชำระเงินและการฝากเงิน: จำนวนเงินจะถูกหักโดยอัตโนมัติจากบัญชีธนาคารของลูกค้า จากนั้นลูกค้าจะได้รับใบเสร็จรับเงินจากซอฟต์แวร์ออนไลน์ ประมาณสามถึงห้าวันทำการหลังจากเริ่มธุรกรรม ACH จำนวนเงินนั้นจะถูกโอนเข้าบัญชีธนาคารของบริษัท

การประมวลผล eCheck ทำงานอย่างไร

ตั้งแต่เริ่มต้น บริษัทต้องรวบรวมข้อมูลของลูกค้าที่เกี่ยวข้องกับการกำหนดเส้นทางธนาคารและการตรวจสอบหมายเลขบัญชีเพื่อยอมรับการชำระเงิน eCheck พวกเขาสามารถรับข้อมูลประเภทนี้ทางออนไลน์ ทางโทรศัพท์ หรือด้วยตนเองผ่านแบบฟอร์มกระดาษ ปัจจุบัน บริษัทส่วนใหญ่มีเว็บไซต์และมีแม้กระทั่งหน้าแบบฟอร์มที่ได้รับการป้องกันเพื่อรับข้อมูลนี้ ข้อมูลลูกค้าประเภทนี้ทำให้ธนาคารของผู้ค้าสามารถติดต่อกับธนาคารของลูกค้าได้โดยตรง

หลังจากตรวจสอบเงินแล้ว การหักบัญชีธนาคารจะมีผลทั่วทั้ง ACH มีการโอนเงินจำนวนมากผ่าน ACH ทุกปี เราสามารถสรุปได้ว่าปริมาณเครือข่าย ACH เพิ่มขึ้น 5.8% ในช่วงหนึ่งปีจาก Q1 2018 ถึง Q1 2019

ฝ่ายแรกที่เข้าร่วมในการประมวลผลการชำระเงินด้วยเช็คอิเล็กทรอนิกส์ของ ACH คือผู้ริเริ่มซึ่งเป็นผู้ค้าปลีกที่รับเงินจาก eCheck ในการเริ่มต้นกระบวนการฝากเงินโดยตรง ผู้ริเริ่มจะรวบรวมข้อมูลที่จำเป็นจากลูกค้า

ฝ่ายที่สองที่เกี่ยวข้องกับกระบวนการชำระเงินนี้คือธนาคารธุรกิจ เป็นธนาคารของผู้ริเริ่มหรือถือเป็นสถาบันการเงินผู้ฝากเงินต้นทาง (Odfi) ธนาคารธุรกิจนี้กำหนดรายการ ACH ตามคำร้องขอของผู้ริเริ่ม รวบรวมการชำระเงินจากลูกค้ากลุ่มต่างๆ และโอนการชำระเงินตามปริมาณไปยังผู้ดำเนินการ ACH

เดี๋ยวก่อน อะไรคือตัวดำเนินการ ACH ที่เราได้กล่าวถึงหลายครั้ง? ผู้ดำเนินการ ACH จะรับผิดชอบในการจัดตั้งคำขอกองทุนและฝากเงินเข้าธนาคารธุรกิจ ฝ่ายสุดท้ายคือธนาคารของลูกค้าหรือสถาบันการเงินรับฝากเงิน (RDFI) บทบาทของมันคือการรับคำขอ ตรวจสอบความพร้อมของเงิน จากนั้นเดบิตบัญชีของลูกค้าและให้เครดิตกับบัญชีธุรกิจ

กองทุน ACH เคยใช้เวลาหลายวันในการโพสต์ แต่ตอนนี้ National Automated Clearinghouse Association (Nacha) ที่จัดการ ACH มีความสามารถใหม่ที่ช่วยให้สามารถระดมทุนได้ในวันเดียวกัน

เช็คอิเล็กทรอนิกส์และเช็คกระดาษแตกต่างกันอย่างไร

ในขณะที่ eChecks เป็นแบบดิจิทัล เช็คที่เป็นกระดาษก็คือกระดาษ และอาจล้าสมัยนับจากนี้เป็นต้นไป จำนวนลูกค้าที่เขียนเช็คสำหรับธุรกรรมรายวันหรือค่าบ้านลดลง พวกเขามักจะเลือกใช้รูปแบบการชำระเงินดิจิทัลที่ง่าย เช่น eChecks

นอกจากนี้ จำนวนของธุรกรรมออนไลน์ยังเพิ่มขึ้น ซึ่งช่วยให้ชำระเงินดิจิทัลรูปแบบใหม่ได้อย่างรวดเร็ว ราบรื่น และรวดเร็ว ในปี 2018 ยอดค้าปลีกออนไลน์ในสหรัฐฯ เพิ่มขึ้น 15% เป็น 517 พันล้านดอลลาร์ และตัวเลขดังกล่าวคาดว่าจะเข้าถึงส่วนแบ่งการค้าโดยรวมที่มากขึ้น

เวลาในการประมวลผลของ eChecks น้อยกว่าการตรวจสอบกระดาษ เหตุผลแรกคือการฝากเช็คแบบกระดาษที่ธนาคารต้องใช้เวลาและความพยายามมากขึ้น นอกจากนั้น เวลาดำเนินการและระงับการตรวจสอบกระดาษจะยาวนานกว่า eChecks อีกเหตุผลหนึ่งคือ eChecks ดำเนินการแบบดิจิทัล ดังนั้นกระบวนการจะเร็วขึ้น

EFT ย่อมาจากการโอนเงินทางอิเล็กทรอนิกส์ เป็นแนวคิดทั่วไปที่รวมการชำระเงินทางอิเล็กทรอนิกส์บางประเภท เช่น eCheck การเบิกจ่าย ACH การโอนเงินผ่านธนาคาร การชำระเงิน PayPal การฝากโดยตรง การชำระเงิน SEPA การโอนเงินผ่านธนาคารในท้องถิ่น และ eWallets ธุรกรรมเช่น eChecks และ ACH เป็นตัวอย่างของ EFT อย่างไรก็ตาม การย้อนกลับอาจไม่เป็นจริงเนื่องจากธุรกรรม EFT ทั้งหมดไม่ใช่ eChecks และ ACH

ในแง่ของการโอนเงินผ่านธนาคาร พวกเขาส่งเงินจากบัญชีธนาคารหนึ่งไปยังอีกบัญชีหนึ่ง เมื่อเทียบกับการโอน ACH ที่เกิดขึ้นเป็นชุด การโอนเงินผ่านธนาคารจะส่งผลด้วยตนเอง หนึ่งธุรกรรมในช่วงเวลาใดช่วงเวลาหนึ่ง ดังนั้น สำหรับการโอนเงินผ่านธนาคาร คุณจะถูกเรียกเก็บเงินมากกว่า ACH ความแตกต่างที่โดดเด่นอีกประการหนึ่งคือในขณะที่ ACH สามารถย้อนกลับได้เมื่อเริ่มต้นแล้ว ไม่สามารถโอนเงินผ่านธนาคารได้ ดังนั้น ACH จึงมีความปลอดภัยมากกว่าการโอนเงินผ่านธนาคาร

จะแยกความแตกต่างระหว่าง eCheck, EFT และ ACH ได้อย่างไร

ตามที่กล่าวไว้ข้างต้น EFT ย่อมาจาก "การโอนเงินทางอิเล็กทรอนิกส์" คุณอาจสังเกตเห็นว่าจนถึงตอนนี้ เราได้พูดคุยกันมากมายเกี่ยวกับ ACH แต่มันคืออะไรกันแน่? ACH ย่อมาจาก "Automated Clearing House" ใช้โดยสถาบันการเงินในสหรัฐอเมริกา เป็นเครือข่ายอิเล็กทรอนิกส์ที่มีโครงสร้างพื้นฐานที่ใช้โดยบริษัทประมวลผลการชำระเงิน

จะแยกแยะ ACH, EFT และ eCheck ได้อย่างไร eCheck คือรูปแบบการโอนเงินทางอิเล็กทรอนิกส์ (EFT) ที่ประมวลผลการชำระเงินโดยใช้เครือข่าย Automated Clearing House (ACH) การชำระเงินจะถูกถอนทางอิเล็กทรอนิกส์จากบัญชีของผู้ชำระเงิน ส่งไปยังสถาบันการธนาคารของผู้รับเงินผ่านเครือข่าย ACH จากนั้นจึงฝากเงินทางอิเล็กทรอนิกส์เข้าบัญชีของผู้รับเงิน เช่น เช็คกระดาษ (ทางอิเล็กทรอนิกส์เท่านั้น)

ธุรกิจประเภทใดบ้างที่สามารถยอมรับ eCheck ได้

คำถามที่นี่คือ "การยอมรับ eCheck สามารถเพิ่มรายได้ของธุรกิจได้หรือไม่" คำตอบคือใช่ การชำระเงิน eCheck ช่วยให้ธุรกิจสามารถสร้างกระแสเงินสดได้มากขึ้นด้วยการชำระเงินที่มากขึ้น เนื่องจากการตรวจสอบหมายเลขบัญชีไม่ได้เปลี่ยนแปลงบ่อยเท่าหมายเลขบัตรเครดิต การชำระเงินจึงแทบจะเป็นไปไม่ได้เลย

แม้ว่าการยอมรับ eCheck จะเป็นประโยชน์สำหรับธุรกิจทุกขนาดและทุกประเภท แต่ประเภทการชำระเงินนั้นเหมาะอย่างยิ่งสำหรับธุรกิจดังต่อไปนี้:

ธุรกิจที่สมัครสมาชิก

ตัวอย่างของรูปแบบตามการสมัครรับข้อมูล ได้แก่ ดนตรี การเป็นสมาชิกคลับหรือยิม และการสมัครสมาชิกนิตยสาร ด้วย eChecks ธุรกิจและลูกค้าจะไม่มีปัญหาในการจัดการกับการชำระเงินที่เกิดขึ้นประจำ การชำระอัตโนมัติ และการต่ออายุอัตโนมัติ

ธุรกิจออนไลน์

บริษัทสามารถเลือกขายสินค้าให้กับลูกค้าได้ครั้งเดียวและดำเนินการรวบรวมทุกเดือน ในกรณีอื่นๆ ทุกปี เป็นรูปแบบการขายที่ทรงพลังที่สุดและกำลังเผยแพร่ทางออนไลน์ในช่วงไม่กี่ปีที่ผ่านมา

ธุรกิจที่รับการชำระเงินจำนวนมาก

เนื่องจาก ACH โอนเงินสำหรับ eChecks ธนาคารจึงสามารถสื่อสารกับธนาคารอื่นได้โดยตรง บริษัทสามารถประหยัดเงินได้มากโดยไม่ต้องเสียค่าธรรมเนียมการแลกเปลี่ยนที่เกิดจากตัวกลางที่เกี่ยวข้องในการประมวลผลการชำระเงินด้วยบัตรเครดิต หากบริษัทของคุณดำเนินการชำระเงินเป็นจำนวนมาก การรับชำระเงินด้วยเช็คอิเล็กทรอนิกส์สามารถช่วยให้คุณประหยัดเงินได้มาก

องค์ประกอบด้านความปลอดภัยที่สำคัญสำหรับธุรกรรมเช็คอิเล็กทรอนิกส์มีอะไรบ้าง?

ความปลอดภัยของ eChecks เป็นมากกว่าการตรวจสอบกระดาษ นอกจากนี้ พวกเขายังมีการคุ้มครองผู้บริโภคที่มากขึ้น ด้วยกฎระเบียบ E องค์ประกอบความปลอดภัยหลักห้าประการสำหรับธุรกรรม eCheck มีดังนี้:

การตรวจสอบสิทธิ์

ในขั้นตอนนี้ ผู้ให้บริการการชำระเงินจะตรวจสอบบุคคลที่ส่งข้อมูลบัญชี การรับรองความถูกต้องทำให้มั่นใจได้ว่าผู้ค้าจะไม่ได้รับข้อมูลที่ส่งการชำระเงินที่ไม่ซื่อสัตย์

การเข้ารหัส

การเข้ารหัสหมายถึง "การปกปิด" ข้อมูลที่ละเอียดอ่อน ทำให้ไม่มีความสำคัญ ซึ่งจะไร้ค่าถ้ามีคนขโมยข้อมูล จำเป็นต้องมีการเข้ารหัสสำหรับธุรกรรม ACH ทั้งหมด รวมถึง eChecks ที่เกิดขึ้นบนเครือข่ายอิเล็กทรอนิกส์ที่ไม่ปลอดภัย

การเข้ารหัสคีย์สาธารณะ

เป็นส่วนหนึ่งของกระบวนการเข้ารหัส มันถูกใช้ในการเข้ารหัสข้อมูล รักษาความปลอดภัยระหว่างการถ่ายโอน

ลายเซ็นดิจิทัล

เป็นส่วนหนึ่งของกระบวนการเข้ารหัส ลายเซ็นดิจิทัลที่มีการประทับเวลาสามารถรับประกันได้ว่าไม่มีใครสามารถพยายามคัดลอกธุรกรรม eCheck ที่ฉ้อโกงได้

ผู้ออกใบรับรอง

เพื่อปกป้องข้อมูล เข้ารหัสธุรกรรม และทำให้การสื่อสารที่ปลอดภัยเป็นไปได้ ผู้ออกใบรับรองจะออกใบรับรองดิจิทัล เช่น ใบรับรอง SSL

การตรวจจับซ้ำ

ในฐานะกลยุทธ์การตรวจจับการฉ้อโกง การตรวจจับซ้ำจะช่วยติดตามธุรกรรม eCheck ที่ซ้ำกันและกิจกรรมที่น่าสงสัย

จะรับการชำระเงินด้วยเช็คอิเล็กทรอนิกส์ได้อย่างไร?

บริษัทจะต้องร่วมมือกับผู้ประมวลผลการชำระเงินหรือเกตเวย์การชำระเงินและสถาบันการเงินเพื่อยอมรับ eChecks

ประเภทของฮาร์ดแวร์และซอฟต์แวร์ที่ต้องใช้ขึ้นอยู่กับวิธีที่พวกเขาจะยอมรับ eCheck ตัวอย่างเช่น หากผู้ขายตัดสินใจที่จะยอมรับ eChecks ณ จุดขาย จะต้องมีเครื่องสแกนเช็ค เมื่อพวกเขาตั้งใจที่จะยอมรับ eChecks ออนไลน์ พวกเขาจะต้องใช้ซอฟต์แวร์การชำระเงินที่เข้ากันได้เพื่ออนุญาตการชำระเงินประเภทนี้

จะส่งการชำระเงินด้วยเช็คอิเล็กทรอนิกส์ได้อย่างไร?

บุคคลที่คุณโอนเงินให้จะต้องมีบัญชีการค้า ACH เพื่อส่งการชำระเงินทางอิเล็กทรอนิกส์ บัญชีการค้านี้อนุญาตให้พวกเขารับการชำระเงินผ่านการโอนเงินทางอิเล็กทรอนิกส์โดยใช้เครือข่าย ACH

คุณสามารถส่งการชำระเงินด้วยเช็คอิเล็กทรอนิกส์ได้สองวิธี อย่างแรกคือคุณจะได้รับแบบฟอร์มการชำระเงินออนไลน์จากผู้รับเงิน จากที่นี่ คุณจะต้องกรอกหมายเลขบัญชีเช็ค หมายเลขเส้นทาง และจำนวนเงินที่ชำระ คุณจะอนุญาตให้ผู้รับเงินหักจำนวนเงินที่ชำระจากบัญชีเช็คของคุณโดยแตะที่ "ส่ง"

วิธีที่สองคือผู้รับเงินจะสอบถามบัญชีเช็คและหมายเลขเส้นทางของคุณโดยโทรผ่านสายโทรศัพท์ที่ลงทะเบียนไว้ พวกเขาจะป้อนหมายเลขเหล่านี้และจำนวนเงินที่ชำระลงในเครื่องชำระเงินออนไลน์ หลังจากแตะที่ "กระบวนการ" การชำระเงินจะถูกถอนออกจากบัญชีธนาคารของผู้ชำระเงินและฝากเข้าในบัญชีของผู้รับเงิน

เราสามารถใช้ eCheck สำหรับการชำระเงินแบบเป็นงวดได้หรือไม่?

ในบรรดาประเภทการชำระเงินแบบประจำที่ได้รับความนิยมมากที่สุด eChecks จะไม่ทำให้คุณผิดหวังกับคุณสมบัติของมัน หากคุณพบว่าคำว่า "การชำระเงิน ACH ที่เกิดซ้ำ" ไม่คุ้นเคย เราจะบอกคุณเพิ่มเติม มันเหมือนกับการชำระเงิน eCheck ที่เกิดซ้ำ โดยปกติผู้เช่าจะต้องกรอกแบบฟอร์มการชำระค่าเช่า eCheck ที่เกิดขึ้นประจำโดยผู้จัดการทรัพย์สิน การทำเช่นนี้ ผู้จัดการทรัพย์สินสามารถหักค่าเช่าจากบัญชีเช็คของผู้เช่าโดยอัตโนมัติในวันที่กำหนดทุกเดือน

มีค่าใช้จ่ายเท่าไหร่กับเช็คอิเล็กทรอนิกส์?

สำหรับการประมวลผล eCheck ค่าธรรมเนียมจากผู้ให้บริการแต่ละรายของบัญชีผู้ค้า eCheck อาจแตกต่างกัน แม้ว่าบริษัทประมวลผล eCheck บางแห่งจะเรียกเก็บค่าธรรมเนียมต่อการทำธุรกรรมที่สูงขึ้นและค่าบริการรายเดือนที่ต่ำลง แต่บริษัทอื่นๆ ก็สร้างความแตกต่าง ช่วงของค่าธรรมเนียมเฉลี่ยอยู่ที่ $0.30 ถึง $1.50 ต่อธุรกรรม eCheck

บทสรุป

โดยสรุป เราได้เปิดเผยให้คุณทราบแล้ว ว่า เช็คอิเล็กทรอนิกส์คืออะไร โดยตอบคำถามยอดนิยม 10 ข้อเกี่ยวกับเรื่องนี้ เราหวังว่าคุณจะสามารถติดตามความเคลื่อนไหวของธุรกิจอย่างต่อเนื่องและยอมรับ eCheck ในบริษัทของคุณเพื่อชำระเงินออนไลน์ คุณจะเห็นว่ามันเปลี่ยนแปลงประสิทธิภาพธุรกิจของคุณได้อย่างไร!

หากคุณมีคำถาม ข้อคิดเห็น หรือข้อกังวลใดๆ อย่าลังเลที่จะแสดงความคิดเห็นด้านล่างหรือติดต่อเราโดยตรง เราพร้อมเสมอที่จะช่วยเหลือคุณในกรณีที่คุณต้องการอะไร นอกจากนี้ หากคุณพบว่าบทความของเรามีประโยชน์ คุณสามารถแบ่งปันกับชุมชนเครือข่ายโซเชียลของคุณได้ เราจะขอบคุณถ้าคุณทำได้

อ่านเพิ่มเติม

- 3PL คืออะไร? วิธีการเลือก 3PL สำหรับร้านค้าออนไลน์ของคุณ?

- ตัวอย่างการแสดงข้อมูล

- สิ่งที่ต้องทำด้วยเวลาว่างของคุณ