วิธีการคำนวณรายได้สะสมสำหรับธุรกิจของคุณ?

เผยแพร่แล้ว: 2021-12-24กำไรสะสมเปรียบเสมือนการนับจำนวนกำไรที่บริษัทสามารถเก็บไว้ได้ตั้งแต่เริ่มก่อตั้ง ทุกครั้งที่คุณหักรายได้ใดๆ เหล่านั้นในรูปของการจ่ายเงินปันผล รายได้จะเพิ่มขึ้นเมื่อธุรกิจทำกำไรแล้วลดลง รายได้สะสมเป็นสิ่งที่เจ้าของบริษัทท่านใดอยากเห็นมีมาก กำไรสะสมไม่เพียงแต่หมายความว่าบริษัทมีความยั่งยืนเท่านั้น พวกเขายังเสนอสิ่งจูงใจที่โดดเด่นเพื่อชดเชยเจ้าของ ผลิตผลิตภัณฑ์ใหม่ และลงทุนใหม่ในบริษัท

การรู้วิธีวัดยอดขายและรายได้เป็นเรื่องปกติสำหรับเจ้าของธุรกิจ แต่บางคนไม่รู้วิธีคำนวณกำไรสะสม เป็นไปได้เช่นกันที่เจ้าของบริษัทบางรายไม่ทราบว่ากำไรสะสมใดที่แน่นอน กำไรสะสมสำหรับกลุ่มธุรกิจขนาดเล็ก เช่น การเป็นเจ้าของ แต่เพียงผู้เดียวหรือ LLC ที่เป็นสมาชิกรายเดียวอาจไม่มีความสำคัญ อย่างไรก็ตาม บริษัทส่วนใหญ่ที่มีเจ้าของหรือผู้ถือหลายรายจะต้องพิจารณาถึงวิธีการวัดกำไรสะสม มันคืออะไร และวิธีการทั่วไปที่สามารถนำมาใช้ได้

สูตรตอบคำถามเกี่ยวกับวิธีการคำนวณกำไรสะสมและเป็นเครื่องมือที่มีประโยชน์สำหรับกลยุทธ์ในอนาคตของบริษัท อย่างไรก็ตาม ไม่ใช่ว่าทุกธุรกิจจะมีผลลัพธ์ที่เหมือนกัน คุณต้องเข้าใจอย่างถูกต้อง บทความนี้จะแนะนำคุณเกี่ยวกับความรู้พื้นฐานเกี่ยวกับกำไรสะสม สูตรการคำนวณกำไรสะสม และการเปรียบเทียบระหว่างกำไรสะสมกับรายได้สุทธิ

กำไรสะสมคืออะไรกันแน่?

ก่อนทำความเข้าใจวิธีคำนวณกำไรสะสม คุณต้องเข้าใจกำไรสะสมก่อน

คำจำกัดความของกำไรสะสม

กำไรสะสมคือผลรวมของรายได้ลบด้วยจำนวนเงินปันผลสะสมที่จ่ายตั้งแต่ก่อตั้งบริษัท กำไรสะสมคือรายได้ก่อนหน้าของบริษัทที่ยังไม่ได้จัดสรรให้กับผู้ถือหุ้นเป็นเงินปันผล

กำไรสะสมเป็นสินทรัพย์?

ผลรวมของกำไรสะสมของบริษัทจะแสดงเป็นรายการที่แตกต่างกันภายในส่วนของผู้ถือหุ้นในงบดุล อย่างไรก็ตาม กำไรในอดีตที่ยังไม่ได้จ่ายให้กับผู้ถือหุ้นเนื่องจากเงินปันผลมักจะถูกนำกลับไปลงทุนในทุนสำรองที่สร้างรายได้ใหม่หรือนำไปใช้เพื่อลดหนี้สินของบริษัท

ได้กำไรสะสมจากไหน?

ณ สิ้นปีการเงิน ยอดคงเหลือในบัญชีรายรับ ต้นทุน ค่าใช้จ่ายและขาดทุนของบริษัทจะถูกนำมาใช้ในการคำนวณรายได้สุทธิของปี ยอดคงเหลือเครดิตเหล่านี้จะถูกปันส่วนไปยังบัญชีสำหรับรายได้สะสม บริษัทจะมีรายได้สุทธิเป็นบวก เนื่องจากยอดขายและกำไรประจำปีมีมากกว่าต้นทุนและรายจ่าย ซึ่งทำให้ส่วนเกินเพิ่มขึ้นในรายงานกำไรสะสม (หากกำไรและกำไรของบริษัทสำหรับปีน้อยกว่าต้นทุนและหนี้สิน ผลลัพธ์คือขาดทุนสุทธิที่ลดยอดเครดิตปกติในบัญชีกำไรสะสม) หากบริษัทประกาศจ่ายเป็นเงินสด ยอดใน บัญชีกำไรสะสมจึงลดลง

ในบัญชีกำไรสะสม ยอดเงินปกติคืออะไร?

ยอดเครดิตคือยอดดุลปกติในบัญชีกำไรสะสมของบริษัทที่ประสบความสำเร็จ เนื่องจากบัญชีรายรับมียอดเครดิตและบัญชีต้นทุนมียอดเดบิต จึงสมเหตุสมผล รายได้สะสมติดลบนี้สามารถกำหนดเป็นยอดขาดดุลหรือยอดขาดสะสม หากยอดคงเหลือในบัญชีกำไรสะสมมียอดเดบิต

จำเป็นต้องสังเกตว่าหลังจากจ่ายเงินปันผลแล้ว รายได้ที่เหลือจะไม่สะท้อนรายได้ส่วนเกินหรือเงินสดที่เหลืออยู่ กำไรสะสมแทนสิ่งที่บริษัททำเพื่อผลกำไร คือผลรวมของกำไรที่บริษัทได้นำกลับมาลงทุนในบริษัทตั้งแต่เริ่มก่อตั้ง การลงทุนซ้ำดังกล่าวเป็นการขายทรัพย์สินหรือการเปลี่ยนแปลงหนี้สิน เมื่อคุณเข้าใจแล้วว่าทำไมกำไรสะสมจึงสำคัญ คุณจะรู้วิธีคำนวณกำไรสะสมอย่างถูกต้อง

ตัวอย่างกำไรสะสม

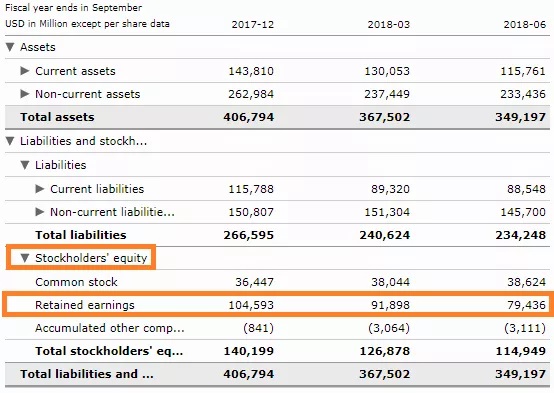

ในงบดุล บริษัทต่างๆ จะรายงานกำไรสะสมภายใต้ส่วนของผู้ถือหุ้นอย่างเป็นทางการ สถิติกลายเป็นเรื่องปกติและแสดงอยู่ในงบดุลของบริษัทเป็นรายการอื่น ตัวอย่างเช่น หนึ่งในงบดุลปี 2018 ของ Apple Inc. (AAPL) เปิดเผยว่าบริษัทสามารถรักษาผลกำไรไว้ที่ 79.436 พันล้านดอลลาร์ ณ ไตรมาสเดือนมิถุนายน 2561 (Apple. "Q3F2018 Condensed Consolidated Statements of Operations" หน้า 2 เข้าถึงเมื่อ 31 กรกฎาคม , 2020.):

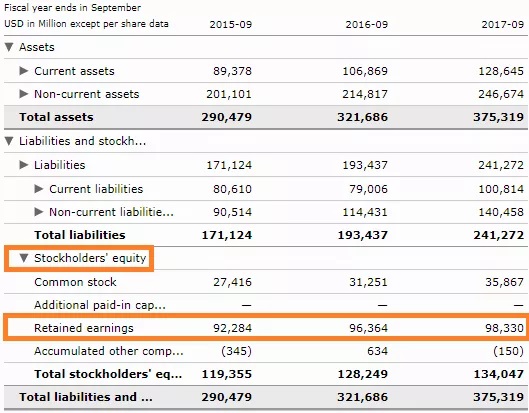

ในทำนองเดียวกัน ณ เดือนกันยายน 2017 ผู้ผลิต iPhone ซึ่งสิ้นสุดปีงบประมาณในเดือนกันยายน มีกำไรสะสม 98.33 พันล้านดอลลาร์:

กำไรสะสมวัดโดยการแนบกำไรสุทธิเข้ากับกำไรสะสมของงวดก่อนหน้า (หรือลบผลขาดทุนสุทธิออกจากรายการดังกล่าวแล้วลบเงินปันผลสุทธิที่จ่ายให้กับเจ้าของ

ตัวเลขจะถูกวัด (รายไตรมาส/ทุกปี) ณ สิ้นปีบัญชีแต่ละปี ตามที่การคำนวณระบุ รายได้คงเหลือจะขึ้นอยู่กับตัวเลขที่เทียบเท่าของเทอมก่อนหน้า ขึ้นอยู่กับกำไรหรือขาดทุนสุทธิของบริษัท จำนวนผลลัพธ์จะเป็นบวกหรือลบ

หรืออาจส่งผลให้กำไรสะสมติดลบขององค์กรที่จ่ายเงินปันผลสูงซึ่งเครือข่ายเกินประมาณการอื่นๆ กำไรสะสมจะได้รับผลกระทบจากรายการใด ๆ ที่มีอิทธิพลต่อกำไรสุทธิหรือขาดทุนสุทธิ) องค์ประกอบเหล่านี้รวมถึงรายได้จากการซื้อ ต้นทุนของผลิตภัณฑ์ที่ผลิต (COGS) ค่าเสื่อมราคา และค่าใช้จ่ายในการดำเนินงานที่จำเป็น

กรณีของ Apple อาจแสดงให้เห็นอย่างชัดเจนถึงตัวอย่างกำไรสะสมและแสดงวิธีการคำนวณกำไรสะสม อย่างไรก็ตาม เป็นไปไม่ได้ที่จะดูคำจำกัดความและกรณีต่างๆ จากนั้นจึงหาวิธีคำนวณกำไรสะสมสำหรับบริษัทของคุณ เราจะย้ายไปยังส่วนถัดไปของบทความเพื่อรับข้อมูลเพิ่มเติม

คุณคำนวณกำไรสะสมสำหรับธุรกิจของคุณอย่างไร?

สูตรสำหรับกำไรสะสมค่อนข้างตรงไปตรงมา:

กำไรสะสมปัจจุบัน + กำไร/ขาดทุน-เงินปันผล = กำไรสะสม

เมื่อสร้างงบดุล งบกำไรขาดทุนสะสม และงบการเงินของบริษัทอื่น โปรแกรมบัญชีจะทำสมการนี้ให้คุณ

อย่างไรก็ตาม หากคุณบังเอิญวัดรายได้สะสมด้วยตนเอง คุณจะต้องพิจารณาปัจจัยสามประการต่อไปนี้ก่อนที่จะรวมเข้ากับสมการที่กล่าวถึงข้างต้น:

- ครั้งสุดท้ายที่คุณวัด รายได้สะสมที่มีอยู่หรือเริ่มต้นของคุณ ซึ่งเป็นเพียงวิธีที่ยอดกำไรสะสมสิ้นสุดลง (ตัวอย่างเช่น หากคุณสร้างงบดุลรายเดือน คุณสามารถใช้กำไรสะสมของเดือนที่แล้วได้)

- กำไร/ขาดทุนทางการเงินทางการเงินของคุณ ซึ่งอาจมาจากงบกำไรขาดทุนของรอบระยะเวลาบัญชีนี้ ตัวอย่างเช่น หากคุณผลิตรายเดือนบางรายการ ให้ใช้รายได้สุทธิหรือขาดทุนของเดือนนี้ (นี่คือวิธีคำนวณกำไรสุทธิ)

- คุณและเจ้าของรายอื่นๆ โหวตให้นำเงินปันผลใดๆ ที่คุณแจกจ่ายในช่วงเวลานี้ออกจากบริษัท ซึ่งเป็นรายได้ของบริษัท ผู้ถือหุ้นแต่ละรายจะได้รับเงินสดเมื่อคุณจ่ายเงินปันผลเป็นเงินสด ยิ่งบุคคลถือหุ้นมากเท่าใด ส่วนแบ่งของเงินปันผลก็จะสูงขึ้นเท่านั้น

เพื่อให้เข้าใจสูตรและประกาศเกี่ยวกับวิธีการคำนวณกำไรสะสมได้ดีขึ้น สมมติว่าบริษัทเริ่มดำเนินการในวันที่ 1 มกราคม 2020 ในวันที่ 1 มกราคม 2020 รายงานรายได้สะสมของคุณจะอ่านเป็น $0 เนื่องจากคุณไม่มีรายได้ที่จะถือ

จากนั้น สมมติว่าคุณมีรายได้สุทธิ 1,000 ดอลลาร์ (จากการประกาศรายได้ของคุณ) ในเดือนมกราคม และอย่าตั้งคำถามกับเงินปันผลใดๆ

เพื่อให้แน่ใจว่ากำไรสะสมของบริษัท ในวันที่ 1 กุมภาพันธ์ จะเป็น $1,000:

กำไรสะสมในปัจจุบัน + กำไรสุทธิ - เงินปันผล = กำไรสะสม

$0 + $1,000 - $0 = 1,000 ดอลลาร์

เรื่องนี้สมเหตุสมผล: คุณทำกำไรได้ 1,000 ดอลลาร์ และเก็บมันไว้ทั้งหมด

กำไรสะสมและกำไรสุทธิต่างกันอย่างไร

กำไรสะสมและรายได้สุทธิเชื่อมโยงกันแต่ต่างกัน เนื่องจากความแตกต่างระหว่างกัน สูตรการคำนวณกำไรสะสมและรายได้สุทธิจึงไม่เหมือนกัน

อาจมีบางช่วงที่มีกำไรสุทธิเป็นบวกสำหรับบริษัท แต่มีตัวเลขติดลบในรายได้คงเหลือ (เรียกอีกอย่างว่าการขาดดุลค้างชำระ) หรือในทางกลับกัน รายได้สุทธิของคุณคือสิ่งที่เหลือหลังจากที่คุณหักค่าใช้จ่ายในการดำเนินงานออกจากกำไรของคุณเมื่อสิ้นเดือน กำไรสะสมคือสิ่งที่เหลือของกำไรสุทธิหลังจากจ่ายเงินปันผลแล้ว และนำกำไรสะสมมาพิจารณาในตอนเริ่มแรก

คุณทำกำไรได้ 50,000 ดอลลาร์และค่าใช้จ่าย 40,000 ดอลลาร์หรือไม่? ผลประโยชน์สุทธิของคุณคือ 10,000 ดอลลาร์ต่อเดือน อย่างไรก็ตาม สมมติว่าคุณมีเจ้าของสองคน และในเดือนนั้นคุณจ่ายเงินปันผล 6,000 ดอลลาร์ให้กับทั้งสองคน เราจะเห็นว่าเราเหลือสถิติกำไรสะสมติดลบ หากเรากลับไปที่สมการเริ่มต้นของเรา:

กำไรสะสม + กำไร/ขาดทุนต้นงวด-เงินปันผล= กำไรสะสม

$0 + $10,000-$12,000 = -$2,000-$2,000

สองวิธีในการสร้างยอดขายสุทธิและกำไรสะสม และเมตริกทั้งสองจะทำงานร่วมกัน เนื่องจากแผนออมทรัพย์ระยะยาวสำหรับบริษัทของคุณและกำไรสุทธิที่ทำหน้าที่เป็นเงินฝากส่วนเพิ่มให้พิจารณาถึงกำไรสะสม สำหรับธุรกิจ กำไรสุทธิที่ได้รับในช่วงเวลาที่กำหนดคือกำไรสุทธิ กำไรสะสมคือการกระจายตามช่วงเวลาของรายได้เหล่านั้น ทุนดังกล่าวอาจนำกลับมาลงทุนในองค์กรหรือใช้เป็นเครือข่ายความปลอดภัยได้

| รายได้สุทธิ | กำไรสะสม | |

|---|---|---|

| พื้นฐาน | รายได้สุทธิคือการวัดรายได้ครั้งสุดท้ายจนกว่าคุณจะปิดรายได้การรายงาน ถัดไป คุณคำนวณกำไรขั้นต้นของผลิตภัณฑ์ที่ขาย ยอดขายลบด้วยค่าใช้จ่าย จากนั้นเพื่อให้ได้กำไรสุทธิ คุณต้องเพิ่มต้นทุนคงที่ เมื่อคุณเพิ่มยอดขายที่ผิดปกติและหักค่าใช้จ่ายที่ผิดปกติออกจากรายได้จากการดำเนินงาน รายได้สุทธิจะเป็นผลิตภัณฑ์ขั้นสุดท้าย นั่นคือจำนวนการขายที่เมื่อสิ้นสุดเวลาที่บริษัทรักษาไว้ | กำไรสะสมมักถูกเรียกว่ากำไรสะสม เนื่องจากบริษัทยังคงมียอดขายสุทธิเมื่อเวลาผ่านไป มันอยู่ใกล้กับเด็กคนหนึ่งที่เก็บเงินไว้ในกระปุกออมสินและถือไว้เพื่ออะไรก็ตามที่เขาต้องการกับการสูญเสียมัน ด้วยเหตุผลสองสามประการ ธุรกิจมักจะรักษาผลกำไร ในการลงทุนในการลงทุนใหม่ การสร้างผลิตภัณฑ์ หรือการตลาด ธุรกิจที่เติบโตอย่างรวดเร็วสามารถรักษาผลกำไรไว้ได้ กำไรสะสมระดับหนึ่งยังได้รับการเก็บรักษาไว้โดยธุรกิจที่พัฒนาแล้วเพื่อเป็นกองทุนฉุกเฉิน ดังนั้นแม้ในช่วงเวลาที่คุณขาดทุนสุทธิ ก็มาจากรายได้ที่เหลืออยู่ |

| ปรากฏในงบกำไรขาดทุน | ตำแหน่งของพวกเขาในการรายงานทางการเงินเป็นความแตกต่างที่สำคัญระหว่างรายได้สุทธิและกำไรสะสม ในงบการเงินที่รวมผลประโยชน์และผลขาดทุนทั้งหมด กำไรสุทธิจะมีอยู่ สำหรับปีใดปีหนึ่ง ผลตอบแทนทางการเงินเป็นรายไตรมาสและระบุรายได้ที่ได้รับ ด้านบนของงบกำไรขาดทุนสุทธิมักจะอ่านว่า "งบสิ้นสุดวันที่ 31 มีนาคม 2018" หรือระยะเวลาที่ครอบคลุมโดยการประกาศ คุณสามารถจ่ายกำไรสุทธิให้กับเจ้าของเป็นเงินปันผลหรือนำกลับมาลงทุนในธุรกิจได้ |

| ปรากฏในงบดุล | กำไรสะสมปรากฏทั้งในงบดุลและงบส่วนของเจ้าของ ณ สิ้นปีที่กำหนด งบดุลชี้ให้เห็นทั้งสินทรัพย์และหนี้สิน กำไรสะสมเนื่องจากมีมูลค่าที่เป็นประโยชน์ต่อบริษัท เป็นบัญชีทุน นอกจากนี้ยังเห็นพร้อมกับหุ้นที่ชำระแล้วหรือมูลค่าของหุ้นที่เป็นเจ้าของโดยนักลงทุนธุรกิจในงบส่วนของเจ้าของ ผลประโยชน์ความเป็นเจ้าของโดยชอบธรรมหรือมูลค่าสุทธิของบริษัทถูกจับคู่กับกำไรสะสมและหุ้นที่ชำระแล้ว |

บทสรุป

การรู้กำไรสะสมของบริษัทนั้นมีความเกี่ยวข้องเพราะเป็นภาพรวมของสถานะทางการเงินของบริษัท ในขณะที่บริษัทดำเนินไป บริษัทจะแบ่งปันเรื่องราวเกี่ยวกับกำไรสะสมของบริษัท หากบัญชีเริ่มเติบโต รายได้ก็จะเติบโตและบริษัทจะยังคงมีกำไร นั่นเป็นคำเตือนว่ามีข้อกังวลที่ต้องแก้ไขหากกำไรสะสมลดลง

อันดับแรก นักลงทุนที่มีศักยภาพจะดูที่กำไรสะสมเพื่อวัดสุขภาพของบริษัทเพื่อประเมินว่าบริษัทประสบความสำเร็จในการลงทุนหรือไม่ เนื่องจากผู้คนจะวัดองค์กรด้วยจำนวนนี้ การรู้ว่ามันหมายถึงอะไรจึงเป็นสิ่งที่ฉลาดสำหรับคุณ เราหวังว่าบทความนี้จะให้ข้อมูลที่จำเป็นแก่คุณเกี่ยวกับการคำนวณกำไรสะสมและอื่นๆ