วิธีการคำนวณต้นทุนคงที่? สูตร คู่มือ และตัวอย่าง

เผยแพร่แล้ว: 2021-12-24ธุรกิจทั้งหมดต้องเผชิญกับต้นทุนประเภทต่างๆ ตลอดการดำเนินงาน ซึ่งสามารถจัดกลุ่มเป็นต้นทุนคงที่หรือต้นทุนผันแปรได้ การทำความเข้าใจต้นทุนคงที่มีความสำคัญอย่างยิ่งสำหรับบริษัทในการกำหนดราคาสินค้าหรือบริการของตนอย่างสมเหตุสมผล

ในบทความนี้ คุณจะได้เรียนรู้เกี่ยวกับต้นทุนคงที่ วิธีวัดต้นทุนคงที่ทั้งหมดและต้นทุนคงที่เฉลี่ย ตัวอย่างต้นทุนคงที่ ตลอดจนข้อดีและข้อเสียของต้นทุนคงที่

นี่คือคำจำกัดความโดยไม่ต้องกังวลใจ

ต้นทุนคงที่คืออะไร?

ต้นทุนคงที่คือค่าใช้จ่ายที่ไม่เปลี่ยนแปลงไปพร้อมกับการเปลี่ยนแปลงของอุปสงค์หรือรายได้ในช่วงระยะเวลาหนึ่ง ต้นทุนคงที่ไม่ขึ้นกับจำนวนของกิจกรรมทางธุรกิจ เนื่องจากเป็นต้นทุนแบบเป็นงวดมากกว่า ต้นทุนคงที่ยังเรียกว่าต้นทุนทางอ้อมหรือค่าโสหุ้ย

ธุรกิจไม่สามารถเปลี่ยนแปลงต้นทุนคงที่แม้ว่าจะตัดสินใจลดค่าใช้จ่ายในการดำเนินงานก็ตาม ค่าใช้จ่ายคงที่มักจะถูกกำหนดโดยหน่วยงานภายนอกเช่นเจ้าของทรัพย์สินหรือธนาคาร ค่าเช่า ค่าประกัน และเงินเดือนพนักงานเป็นตัวอย่างของต้นทุนคงที่

ต้นทุนคงที่ทั้งหมดหรือค่าใช้จ่ายโดยรวมของต้นทุนคงที่ทุกประเภท มักจะคำนวณในช่วงเวลาสั้นๆ เช่น หนึ่งเดือนหรือครึ่งปี แม้ว่าจำนวนเงินที่เชื่อมโยงกับต้นทุนคงที่อาจไม่แตกต่างกันไปตามยอดขาย แต่จะเพิ่มขึ้นหรือลดลงตามตัวแปรอื่นๆ ตัวอย่างเช่น เจ้าของบ้านสามารถขึ้นค่าเช่าในสำนักงานของคุณได้ ค่าใช้จ่ายในการดำเนินงานของคุณจะเพิ่มขึ้น แต่การเพิ่มขึ้นนี้ไม่เกี่ยวข้องกับการผลิตหรือรายได้ ดังนั้น เนื่องจากค่าใช้จ่ายเหล่านี้แตกต่างกัน ขอแนะนำให้วัดเฉพาะต้นทุนคงที่ในระยะสั้น

ต้นทุนคงที่เป็นหนึ่งในสองปัจจัยหลักที่ทำให้ต้นทุนการผลิตโดยรวม ในทางกลับกัน ต้นทุนผันแปรคือค่าใช้จ่ายทางธุรกิจที่สามารถเปลี่ยนแปลงได้ขึ้นอยู่กับความต้องการหรือรายได้ วัสดุและสิ่งอำนวยความสะดวกของสินค้าเป็นตัวอย่างของต้นทุนผันแปร

ลองนึกถึงต้นทุนผันแปรและต้นทุนคงที่ด้วยวิธีนี้ ในฐานะผู้ใหญ่ คุณอาจต้องจ่ายค่าเช่าหรือสัญญารายเดือน ค่าไฟฟ้า ค่ารถ ค่าที่พัก ค่าเดินทาง และค่าของชำ ค่าใช้จ่ายต่างๆ เช่น ค่าของชำ ค่าน้ำมัน และค่าดูแลเด็กจะเพิ่มขึ้นถ้าคุณมีลูก และค่าใช้จ่ายเหล่านี้เป็นค่า ใช้จ่ายผันแปร ของคุณ

แม้ว่าค่าใช้จ่ายผันแปรของคุณจะเพิ่มขึ้นหลังจากมีครอบครัวแล้ว แต่ตราบใดที่คุณอยู่ในบ้านหลังเดียวกันและนั่งรถคันเดียวกัน ค่าจดจำนองรายเดือน ค่าสาธารณูปโภค ค่าเดินทาง และค่ารถยนต์จะไม่เปลี่ยนแปลง ค่าใช้จ่ายเหล่านี้เป็นค่าใช้จ่ายคงที่ และไม่ว่าคุณจะปรับเปลี่ยนกำหนดการอย่างไร คุณก็จะจ่ายในราคาเดียวกัน

ในทำนองเดียวกัน สมมติว่าธุรกิจอีคอมเมิร์ซเริ่มต้นจ่ายค่าพื้นที่คลังสินค้าเพื่อจัดการสินค้าคงคลังและพนักงานบริการลูกค้า 10 คนเพื่อจัดการกับคำถามเกี่ยวกับคำสั่งซื้อ แต่ในทันใด มันเซ็นสัญญากับตัวแทนบริการลูกค้าที่ชำระเงินอีกห้าคน ต้นทุนผันแปรของแรงงานในการเริ่มต้นนี้เพิ่มขึ้น ในขณะที่ต้นทุนคงที่ของคลังสินค้ายังคงเท่าเดิม

ต้นทุนคงที่เฉลี่ยคืออะไร?

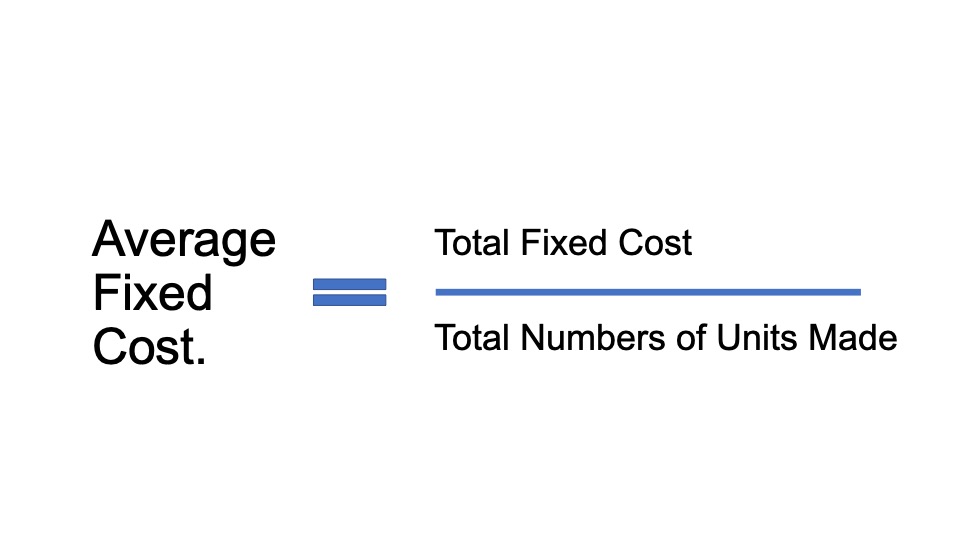

ต้นทุนคงที่โดยเฉลี่ย หรือที่เรียกว่าต้นทุนคงที่ต่อผลิตภัณฑ์ กำหนดต้นทุนสินค้าแต่ละชิ้นเพื่อชดเชยต้นทุนคงที่ทั้งหมดที่จำเป็นในการดำเนินงานของบริษัท

ต้นทุนคงที่โดยเฉลี่ยช่วยให้คุณทราบว่าบริษัทควรจะจ่ายเป็นจำนวนเท่าใดทุกครั้งที่มีการผลิตสินค้าโภคภัณฑ์ ก่อนที่จะพิจารณาต้นทุนผันแปรเพื่อผลิตสินค้าจริง ต้นทุนคงที่โดยเฉลี่ยช่วยให้บริษัทต่างๆ ตัดสินใจเลือกจุดราคาสำหรับสินค้าของตนได้ การรู้ต้นทุนคงที่โดยเฉลี่ยนั้นมีความสำคัญ เพราะหากไม่สะท้อนในราคาสินค้าโภคภัณฑ์ของบริษัท บริษัทนั้นจะไม่ทำกำไรใดๆ

ตัวอย่างต้นทุนคงที่

หากคุณมาไกลถึงขนาดนี้ คุณอาจพอทราบส่วนสำคัญของตัวอย่างต้นทุนคงที่จำนวนหนึ่งที่เราจ่ายเป็นรายบุคคลไปแล้ว เช่น การจำนองรายเดือน ค่าสาธารณูปโภค ค่าเดินทาง และค่ารถยนต์ เป็นต้น

อย่างไรก็ตาม ต้นทุนคงที่สำหรับบริษัทของคุณเป็นอีกเรื่องหนึ่ง บริษัทของคุณอาจมีค่าใช้จ่ายคงที่หลายอย่างที่คุณแทบจะไม่ต้องจ่ายในชีวิตส่วนตัวของคุณ อันที่จริง ต้นทุนผันแปรบางอย่างสำหรับคนเป็นต้นทุนคงที่สำหรับบริษัท

การคำนวณต้นทุนคงที่ไม่ใช่ส่วนที่สนุกที่สุดในการขยายธุรกิจของคุณ แต่การทำความเข้าใจว่ามันคืออะไรและเมื่อใดที่คุณต้องจ่ายเงินสำหรับแต่ละรายการจะทำให้คุณมีความมั่นคงทางการเงินที่คุณต้องการเพื่อให้บริการและสร้างความพึงพอใจให้กับลูกค้าของคุณ

สำหรับธุรกิจเกิดใหม่ทุกแห่งที่ต้องคำนึงถึง นี่คือรายการหลักของต้นทุนคงที่:

ค่า เช่าพื้นที่สำนักงาน: ค่าเช่าจะไม่เปลี่ยนแปลงตราบเท่าที่บริษัทดำเนินการอยู่ในอาคารเดียวกัน

ค่าสาธารณูปโภค: เนื่องจากสภาพอากาศแตกต่างกันไป ต้นทุนการทำความร้อนหรือความเย็นจะผันผวน และมักจะไม่ได้รับอิทธิพลจากกิจกรรมทางธุรกิจ

ค่าใช้จ่ายในการ โฮสต์เว็บไซต์: คุณจ่ายค่าธรรมเนียมรายเดือนเล็กน้อยเมื่อคุณลงทะเบียนชื่อเว็บไซต์ของคุณ ซึ่งจะไม่เปลี่ยนแปลงไม่ว่าคุณจะทำธุรกิจอะไรบนเว็บไซต์นั้น

ระบบโฮสติ้งสำหรับอีคอมเมิร์ซ: คุณอาจต้องใช้แพลตฟอร์มอีคอมเมิร์ซที่เชื่อมต่อกับเว็บไซต์เพื่อทำธุรกรรมกับลูกค้าออนไลน์ของคุณ ปัจจุบัน แพลตฟอร์มอีคอมเมิร์ซคิดค่าใช้จ่ายคงที่ปานกลางต่อเดือน

ค่า เช่าพื้นที่คลังสินค้า: คุณจ่ายสำหรับคลังสินค้าแบบเดียวกับที่คุณจ่ายค่าเช่าพื้นที่สำนักงานของคุณ ไม่สำคัญว่าคุณจะเก็บผลิตภัณฑ์ไว้ภายในไม่มากหรือน้อย ราคาจะเท่าเดิมแต่อาจมีข้อจำกัดด้านพื้นที่จัดเก็บและความจุ

อุปกรณ์การผลิต: เมื่อคุณซื้อแล้ว อุปกรณ์ที่คุณต้องการในการผลิตสินค้าจะเป็นของคุณ แต่จะเสื่อมสภาพตลอดอายุการใช้งาน หากคุณต้องเปลี่ยนอุปกรณ์ในแต่ละปี ค่าเสื่อมราคาของสิ่งอำนวยความสะดวกจะกลายเป็นต้นทุนคงที่

การเช่ารถบรรทุกขนส่ง: การเช่ารถบรรทุกทำงานในลักษณะเดียวกับการชำระค่ารถยนต์ จะไม่แตกต่างกันขึ้นอยู่กับจำนวนสินค้าที่คุณจัดส่งต่อรถบรรทุกหนึ่งคัน

แรงงาน : งานของมนุษย์ที่จำเป็นในการสร้างสินค้าหรือบริการเรียกว่าแรงงาน โดยปกติ ค่าแรงจะถูกระบุว่าเป็นเงินเดือน

ใบอนุญาตหรือใบอนุญาต: สำหรับองค์กรที่เฉพาะเจาะจงในการทำงานอย่างถูกต้องตามกฎหมาย ใบอนุญาตและใบอนุญาตเป็นสิ่งจำเป็น ประเภทของใบอนุญาตและค่าใช้จ่ายโดยรวมของใบอนุญาตแตกต่างกันไปขึ้นอยู่กับว่าธุรกิจของคุณผลิตหรือทำอะไร ตัวอย่างเช่น ใบอนุญาตเครื่องดื่มแอลกอฮอล์เป็นสิ่งจำเป็นสำหรับร้านอาหารหรือบาร์ที่ขายเครื่องดื่มแอลกอฮอล์

บริการบำรุงรักษา: การ บำรุงรักษารวมถึงค่าใช้จ่ายจำนวนหนึ่ง อาจหมายถึงบริการทำความสะอาด ค่าซ่อมเครื่องมือเครื่องจักร หรือค่าบำรุงรักษาประจำปีสำหรับยานพาหนะ

เงินกู้: บริษัท ส่วนใหญ่จะออกเงินกู้ ดังนั้นการชำระคืนเงินกู้รายเดือนหรือรายปีจึงเป็นต้นทุนคงที่

ข้อดีและข้อเสียของต้นทุนคงที่

ข้อดีของต้นทุนคงที่

ตลอดกระบวนการผลิตของบริษัท ต้นทุนคงที่จะยังคงอยู่ในระดับเดียวกันจนกว่าจะมีการใช้จ่ายด้านทุนที่สำคัญ ตัวอย่างเช่น หากบริษัทซื้อและติดตั้งเครื่องจักร หลังจากนั้น บริษัทจะต้องจ่ายค่าเสื่อมราคาคงที่ทุกปีโดยไม่คำนึงถึงระดับการผลิต

ต้นทุนคงที่นั้นสะดวกสบายมากขึ้นสำหรับ บริษัท ที่จะได้รับคืนเนื่องจากไม่เปลี่ยนแปลงควบคู่ไปกับจำนวนผลิตภัณฑ์ที่ผลิตหรือขาย

แม้ว่าจะไม่เปลี่ยนแปลงควบคู่ไปกับปริมาณการผลิตที่เพิ่มขึ้น แต่ต้นทุนคงที่จะลดลงยิ่งคุณผลิตมากขึ้น ซึ่งสามารถกระตุ้นให้บริษัทของคุณผลิตได้มากขึ้น

ผลผลิตและต้นทุนการผลิตส่วนใหญ่ยังคงเท่าเดิม

ต้นทุนคงที่ช่วยลดผลกำไรที่ต้องเสียภาษีของบริษัทสำหรับปีบัญชี ส่งผลให้ภาระภาษีลดลงซึ่งลดน้อยลงไปสู่การประหยัดเงินสด

บริษัทที่เน้นต้นทุนสูงทำหน้าที่เป็นตัวขัดขวางไม่ให้คู่แข่งรายใหม่เข้าร่วมตลาดและกำจัดคู่แข่งรายย่อย

ข้อเสียของต้นทุนคงที่

ข้อผิดพลาดหลักประการหนึ่งคือ หากบริษัทประสบปัญหาในการทำงานในอัตราการผลิตขั้นต่ำ ต้นทุนคงที่ต่อหน่วยจะเพิ่มขึ้น หากบริษัทมีต้นทุนคงที่จำนวนมหาศาล อัตรากำไรจะถูกบีบโดยการผลิตหรือปริมาณตลาดที่ลดลง

เมื่อธุรกิจผลิตผลิตภัณฑ์หลายประเภท จะหาความเชื่อมโยงที่ชัดเจนระหว่างผลิตภัณฑ์กับต้นทุนคงที่ได้ยากขึ้น ดังนั้น การกระจายหรือการแบ่งต้นทุนจะกระทำโดยพิจารณาจากประสิทธิภาพทางการเงินของแต่ละแผนก ซึ่งอาจนำไปสู่การวิเคราะห์ประสิทธิภาพทางการเงินที่ผิดพลาดได้

สูตรคำนวณต้นทุนคงที่และต้นทุนคงที่เฉลี่ย

สูตรคำนวณต้นทุนคงที่

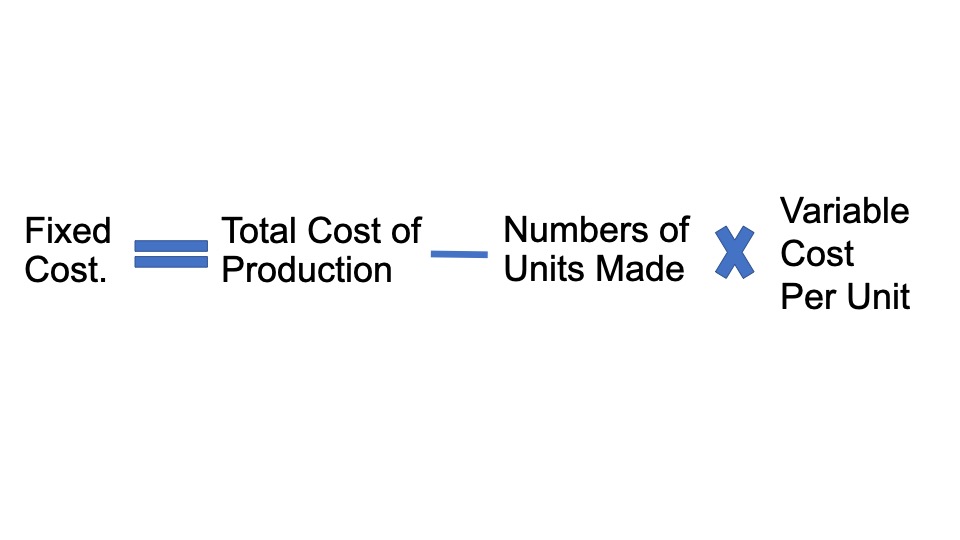

เราสามารถหาสูตรต้นทุนคงที่โดยการคูณจำนวนหน่วยที่ผลิตและต้นทุนการผลิตผันแปรต่อหน่วยก่อน จากนั้นจึงลบผลลัพธ์ออกจากต้นทุนการผลิตโดยรวม มันถูกตีความทางคณิตศาสตร์ดังนี้

** ต้นทุนคงที่ = ต้นทุนการผลิตทั้งหมด – จำนวนหน่วยที่ผลิต * ต้นทุนผันแปรต่อหน่วย **

สูตรคำนวณต้นทุนคงที่เฉลี่ย

ต้นทุนคงที่โดยเฉลี่ยช่วยให้คุณทราบว่าบริษัทควรจะจ่ายเป็นจำนวนเท่าใดทุกครั้งที่มีการผลิตสินค้าโภคภัณฑ์ ก่อนที่จะพิจารณาต้นทุนผันแปรเพื่อผลิตสินค้าจริง

ต้นทุนคงที่โดยเฉลี่ยช่วยให้บริษัทต่างๆ ตัดสินใจเลือกจุดราคาสำหรับสินค้าของตนได้ การรู้ต้นทุนคงที่โดยเฉลี่ยนั้นมีความสำคัญ เพราะหากไม่สะท้อนในราคาสินค้าโภคภัณฑ์ของบริษัท บริษัทนั้นจะไม่ทำกำไรใดๆ

คำอธิบายและตัวอย่าง

คำอธิบาย.

คุณสามารถคำนวณสูตรสำหรับต้นทุนคงที่โดยใช้ขั้นตอนต่อไปนี้:

ขั้นตอนที่ 1: ขั้นแรก คำนวณต้นทุนการผลิตผันแปรต่อหน่วย ซึ่งอาจเป็นผลรวมของต้นทุนการผลิตที่แตกต่างกัน เช่น ค่าแรง ต้นทุนวัตถุดิบ ค่าคอมมิชชั่น เป็นต้น ต้นทุนเหล่านี้แปรผันตามลักษณะและเปลี่ยนแปลงตามอัตราการผลิตหรือตลาด ปริมาณเพิ่มขึ้นหรือลดลง

ขั้นตอนที่ 2: จากนั้นคำนวณจำนวนหน่วยที่ผลิตในช่วงระยะเวลาการผลิตคงที่

ขั้นตอนที่ 3: คูณต้นทุนผันแปรต่อหน่วย (ขั้นตอนที่ 1) และจำนวนการผลิตต่อหน่วย (ขั้นตอนที่ 2) เพื่อให้ได้ต้นทุนผันแปรรวมของการผลิต

ต้นทุนผันแปรรวมของการผลิต = ต้นทุนผันแปรต่อหน่วย * จำนวนหน่วยที่ผลิต

ขั้นตอนที่ 4: กำหนดต้นทุนการผลิตทั้งหมดของบริษัทในช่วงเวลาหนึ่ง (หรือที่รู้จักว่าต้นทุนทั้งหมดรวมกันระหว่างต้นทุนการผลิต)

ขั้นตอนที่ 5: สุดท้าย คำนวณต้นทุนการผลิตคงที่ทั้งหมดโดยลบต้นทุนผันแปรทั้งหมดในขั้นตอนที่ 3 ออกจากต้นทุนการผลิตทั้งหมดในขั้นตอนที่ 4 คุณสามารถดูสูตรด้านล่าง

ต้นทุนคงที่ = ต้นทุนการผลิตทั้งหมด – ต้นทุนผันแปร

หรือ

ต้นทุนคงที่ = ต้นทุนการผลิตทั้งหมด – จำนวนหน่วยที่ผลิต * ต้นทุนผันแปรต่อหน่วย

ตัวอย่าง

ตัวอย่างที่ 1:

ให้เราดูที่บริษัทของเล่น XYZ จำนวนของเล่นที่ผลิตในเดือนพฤษภาคม 2020 คือ 20,000 ตามผู้จัดการฝ่ายผลิต ต้นทุนการผลิตทั้งหมดในเดือนนั้นอยู่ที่ 100,000 ดอลลาร์ตามแผนกบัญชี คำนวณต้นทุนการผลิตคงที่โดยพิจารณาจากต้นทุนผันแปรเฉลี่ยต่อหน่วยสำหรับ XYZ Toy Company คือ $3

วิธีการแก้:

เรามี

| ต้นทุนการผลิตทั้งหมด = $100,000 (A) |

|---|

| ต้นทุนผันแปรต่อหน่วย = $3.00 (B) |

| จำนวนหน่วยที่ผลิต = 20,000 (C) |

เราสามารถคำนวณต้นทุนคงที่ของการผลิตของบริษัท XYZ Toy ในเดือนพฤษภาคม 2563 ได้ดังนี้

ต้นทุนการผลิตคงที่ของ XYZ Toy Company = A – B*C = 100,000 – 3.00 * 20,000 = $40,000

ตัวอย่างที่ 2

ลองดูตัวอย่างอื่นของบริษัท XYZ Shoe Company ข้อมูลการผลิตสำหรับเดือนมีนาคม 2020 มีดังนี้:

- ต้นทุนวัตถุดิบต่อหน่วยคือ $35

- จำนวนผลิตรองเท้าทั้งหมด 2,000

- ค่าแรง 45 เหรียญต่อชั่วโมง

- เวลาที่ใช้ในการผลิตรองเท้าคือ 45 นาที

- ต้นทุนการผลิตทั้งหมดอยู่ที่ 150,000 เหรียญสหรัฐ

- คำนวณต้นทุนคงที่ของการผลิตสำหรับ XYZ Shoe Company ในเดือนมีนาคม 2020

วิธีการแก้:

เรามี,

| ต้นทุนการผลิตทั้งหมด = $150,000 (A) |

|---|

| ต้นทุนวัตถุดิบต่อหน่วย = 35 เหรียญ (B) |

| ค่าแรงต่อชั่วโมง = 45 เหรียญต่อชั่วโมง (C) |

| เวลาที่ใช้ในการผลิตหน่วย = 45 นาที = 45 / 60 ชั่วโมง = 0.75 ชั่วโมง (D) |

| จำนวนหน่วยที่ผลิต = 2,000 (E) |

ขั้นแรก เราคำนวณต้นทุนผันแปรต่อหน่วยเป็น:

- ต้นทุนผันแปรต่อหน่วย = ต้นทุนวัตถุดิบต่อหน่วย (B) + ค่าแรงต่อชั่วโมง (C) * เวลาที่ใช้ในการผลิตหน่วย (D)

- ต้นทุนผันแปรต่อหน่วย = 35 + 45*0.75 = $68.75

ดังนั้นเราจึงสามารถคำนวณต้นทุนคงที่ของการผลิตสำหรับ XYZ Shoe Company ในเดือนมีนาคม 2020 ได้ดังนี้

- ต้นทุนการผลิตคงที่ = ต้นทุนการผลิตทั้งหมด (A) - จำนวนหน่วยที่ผลิต (E) * ต้นทุนผันแปรต่อหน่วย

- ต้นทุนการผลิตคงที่ = 150,000 – 2000*68.75 = $12,500

ดังนั้นต้นทุนคงที่ในการผลิตของ XYZ Shoe Company ในเดือนมีนาคม 2020 คือ 12,500 ดอลลาร์

ตัวอย่างที่ 3

ตุ๊กตา XYZ ผลิตตุ๊กตาของเล่นเด็ก เพื่อกำหนดราคายุติธรรมสำหรับสินค้า บริษัทต้องคำนวณต้นทุนคงที่

ตุ๊กตา XYZ ทำสรุปค่าใช้จ่ายรายเดือนที่พวกเขามี พวกเขาแยกรายการรวมเป็นต้นทุนผันแปรและต้นทุนคงที่ ค่าเช่าอาคาร (4,000 ดอลลาร์) เงินเดือนพนักงาน (100,000 ดอลลาร์) อุปกรณ์สิ้นเปลือง (3,000 ดอลลาร์) และเว็บไซต์ (300 ดอลลาร์) เป็นต้นทุนคงที่

ในการวัดต้นทุนคงที่สะสม ตุ๊กตา XYZ จะรวมต้นทุนคงที่ที่แยกจากกันทั้งหมด:

$4000 + $100,000 + $3000 + $300 = $107,300

ตอนนี้ XYZ Dolls ตระหนักดีว่าพวกเขาต้องจ่ายเงิน 107,300 ดอลลาร์จากราคาผลิตภัณฑ์ของตน ในการกำหนดราคายุติธรรมสำหรับตุ๊กตา พวกเขาจำเป็นต้องคำนวณต้นทุนคงที่โดยเฉลี่ย (หรือที่เรียกว่าต้นทุนคงที่ต่อหน่วย)

ตัวอย่างเช่น สมมติว่า XYZ Dolls มีตุ๊กตาอยู่ในสต็อก 8,000 ตัวเพื่อขาย เพื่อให้ได้ต้นทุนคงที่โดยเฉลี่ย พวกเขาหาร $107,300 (ต้นทุนคงที่ทั้งหมด) ด้วย 8,000 (หมายเลขหน่วยสำหรับขาย) ต้นทุนคงที่เฉลี่ยหรือต้นทุนคงที่ต่อหน่วยคือ 107,000 / 8000 = 13.4 เหรียญ

ตุ๊กตา XYZ ต้องบวกต้นทุนคงที่เฉลี่ยที่ 13.40 ดอลลาร์เป็นราคาขายเพื่อให้แน่ใจว่าชดเชยต้นทุนคงที่

จะเกิดอะไรขึ้นถ้า XYZ Dolls ต้องการเพิ่มผลกำไรของพวกเขา? การเพิ่มการผลิตและการผลิตตุ๊กตามากขึ้นเป็นวิธีหนึ่งในการทำเช่นนี้ บริษัท XYZ Dolls จ่ายเงิน 13.40 ดอลลาร์สำหรับต้นทุนคงที่โดยเฉลี่ยที่อัตราการผลิต 8,000 ดอลลาร์ต่อเดือน บริษัทสามารถเพิ่มการผลิตได้ถึง 10,000 ตุ๊กตาต่อเดือน ตอนนี้ ต้นทุนคงที่โดยเฉลี่ยของพวกเขาอยู่ที่ 10.73 ดอลลาร์เท่านั้น กล่าวอีกนัยหนึ่ง บริษัท XYZ Dolls สามารถทำกำไรเพิ่ม 2.67 เหรียญสหรัฐต่อตุ๊กตาที่ขายโดยไม่ต้องเปลี่ยนแปลงค่าใช้จ่ายในการดำเนินงานอื่น ๆ

ความคิดสุดท้าย

แนวคิดเรื่องต้นทุนคงที่เป็นสิ่งสำคัญที่ต้องพิจารณา เนื่องจากเป็นหนึ่งในสององค์ประกอบหลักของค่าใช้จ่ายในการผลิตโดยรวม อีกส่วนหนึ่งเป็นต้นทุนผันแปร โดยพื้นฐานแล้ว ต้นทุนคงที่ถูกมองว่าเป็นค่าธรรมเนียมที่แทบจะไม่แตกต่างกันไปโดยไม่คำนึงถึงระดับประสิทธิภาพทางเศรษฐกิจของบริษัท

อย่างไรก็ตาม ควรสังเกตว่าต้นทุนคงที่ไม่เปลี่ยนแปลง และในระหว่างการเติบโตของกำลังการผลิตหรือภาวะเศรษฐกิจถดถอย ค่าใช้จ่ายจะแตกต่างกันไป ในทางทฤษฎี ต้นทุนคงที่เป็นตัวยับยั้งคู่แข่งที่มีศักยภาพในภาคส่วนที่ใช้เงินทุนสูง ช่วยขจัดความเป็นไปได้ของผู้เล่นรายเล็กหรือน้องที่แข่งขันกันอย่างมีประสิทธิภาพ ค่าเสื่อมราคา ค่าจ้างพนักงาน ค่าเช่าสัญญา ค่าประกัน ฯลฯ เป็นตัวอย่างเบื้องต้นของต้นทุนคงที่

เราสามารถหาสูตรต้นทุนคงที่โดยการคูณจำนวนหน่วยที่ผลิตและต้นทุนการผลิตผันแปรต่อหน่วยก่อน จากนั้นจึงลบผลลัพธ์ออกจากต้นทุนการผลิตโดยรวม

การคำนวณต้นทุนคงที่ไม่ใช่ส่วนที่สนุกที่สุดในการขยายธุรกิจของคุณ แต่การทำความเข้าใจว่ามันคืออะไรและเมื่อใดที่คุณต้องจ่ายเงินสำหรับแต่ละรายการจะทำให้คุณมีความมั่นคงทางการเงินที่คุณต้องการเพื่อให้บริการและสร้างความพึงพอใจให้กับลูกค้าของคุณ