ซื้อตอนนี้จ่ายทีหลังสำหรับ B2B

เผยแพร่แล้ว: 2023-02-27บางครั้งตัวดัดแปลงสามารถสร้างความแตกต่างได้มากเมื่อเราอธิบายบางสิ่ง

ต่อไปนี้เป็นตัวอย่างง่ายๆ 2-3 ข้อ: แมวตัวใหญ่เป็นแมวประเภทหนึ่ง และบอลลูนลมร้อนเป็นบอลลูนชนิดหนึ่ง แต่ละประเภทมีลักษณะคล้ายกับหมวดหมู่ตามลำดับในระดับพื้นฐาน… แต่ท้ายที่สุดแล้วแตกต่างกัน มาก

เช่นเดียวกับ ธุรกิจกับธุรกิจ (B2B) ซื้อตอนนี้จ่ายทีหลัง (BNPL)

ฟังดูเหมือนกับโซลูชันที่ได้รับความนิยมจากผู้บริโภค แต่สำหรับธุรกิจ

แต่ B2B และ B2C นั้นแตกต่างกันในหลายๆ ด้าน ดังนั้นจึงควรถาม: B2B BNPL เป็นเพียงรูปแบบอื่นของ BNPL หรือเป็นสิ่งที่ไม่เหมือนใคร

มาตอบคำถามนี้และเรียนรู้เพิ่มเติมเกี่ยวกับ B2B BNPL ไปพร้อมกัน

ซื้อตอนนี้จ่ายทีหลังคืออะไร?

ซื้อตอนนี้จ่ายทีหลัง (BNPL) เป็นแผนการชำระเงินประเภทหนึ่งที่อนุญาตให้ผู้ซื้อชำระค่าสินค้าเป็นงวดๆ

ในตลาดผู้บริโภคได้รับความนิยมอย่างมากในช่วงไม่กี่ปีที่ผ่านมา การวิจัยโดย Finder พบว่ามีผู้บริโภค 360 ล้านคนที่ใช้ BNPL ในปี 2565 และ Juniper ประมาณการว่าตัวเลขนี้จะสูงถึง 900 ล้านคนภายในปี 2570

ก่อนที่เราจะพิจารณา BNPL สำหรับธุรกิจให้ละเอียดยิ่งขึ้น มาดูบริบทเพิ่มเติมของ B2C BNPL โดยสังเขป

ธุรกิจกับผู้บริโภค (B2C) BNPL

คนส่วนใหญ่คุ้นเคยกับ BNPL ในรูปแบบ ธุรกิจกับผู้บริโภค (B2C) เป็นบริการที่แบรนด์ต่างๆ เสนอให้ผู้ซื้อรายย่อยเพื่อกระจายต้นทุนในการจับจ่ายของพวกเขา

ตัวอย่างเช่น ลูกค้าที่ต้องการซื้อสูทราคา 700 ดอลลาร์สามารถใช้ซื้อตอนนี้จ่ายทีหลังเพื่อชำระเงิน 100 ดอลลาร์ทุกสัปดาห์จนกว่าจะชำระเสร็จ

BNPL ได้รับความนิยมอย่างมากเนื่องจากมักมีระยะเวลาปลอดดอกเบี้ยและไม่มีข้อกำหนดในการฝาก สิ่งนี้ทำให้ผู้ใช้สามารถเข้าถึงผลิตภัณฑ์ที่อาจมีราคาแพงเกินไปที่จะซื้อ ณ จุดนั้นได้ง่ายขึ้น

สำหรับผู้บริโภคจำนวนมาก สิ่งนี้มีประโยชน์มาก อย่างไรก็ตามมีข้อโต้แย้งบางประการเกี่ยวกับเรื่องนี้เช่นกัน นักวิจารณ์อ้างว่าสามารถกระตุ้นให้เกิดการใช้จ่ายที่ขาดความรับผิดชอบและทำให้ผู้ใช้บางรายเป็นหนี้

กฎระเบียบได้ปรากฏขึ้นในบางประเทศเพื่อตอบโต้การปฏิบัติที่ไม่ดีในอุตสาหกรรม BNPL เช่น อัตราที่มากเกินไปและการโฆษณาที่สร้างความเข้าใจผิด

ธุรกิจกับธุรกิจ (B2B) BNPL

ธุรกิจกับธุรกิจ (B2B) BNPL คือ BNPL ที่ออกแบบมาสำหรับบริษัทที่ทำงานในพื้นที่ B2B

ตัวอย่างเช่น ธุรกิจขนาดเล็กที่จัดหาสินค้าให้กับผู้ค้าปลีกอาจต้องการซื้อสินค้ามูลค่า 5,000 ดอลลาร์จากผู้ค้าส่ง เมื่อใช้ BNPL พวกเขาสามารถชำระเงินซื้อได้ภายใน 6 เดือน

เช่นเดียวกับผู้บริโภค สิ่งนี้ทำให้ธุรกิจมีกระแสเงินสดที่ดีกว่าการจ่ายเงินทันทีเพื่อซื้อทุกอย่างล่วงหน้า กระแสเงินสดนี้สามารถนำไปใช้ในด้านอื่น ๆ ของธุรกิจได้

ข้อดีของ B2B BNPL

ธุรกิจ B2B ที่ใช้ BNPL ไม่เพียงแต่เพิ่มกระแสเงินสดเท่านั้น แต่ยังสามารถเพิ่ม ความยืดหยุ่นของกระแสเงินสด ได้อีกด้วย

ซึ่งหมายความว่าสามารถเพิ่มกระแสเงินสดได้อย่างรวดเร็วและมีประสิทธิภาพในเวลาอันสั้น

มีประโยชน์อย่างยิ่งเมื่อ เช่น บริษัทต้องการใช้ประโยชน์จากส่วนลด พวกเขาจะได้รับอัตราคิดลดที่ยังไม่สามารถใช้ได้หากเลื่อนการซื้อออกไป

B2B BNPL สามารถเข้าถึงได้ มากกว่าสินเชื่อและการจัดหาเงินทุนประเภทอื่น ๆ ซึ่งแตกต่างจากสินเชื่อธุรกิจแบบดั้งเดิม มีการตรวจสอบเครดิตน้อยกว่าและประสบการณ์การเริ่มต้นใช้งานที่รวดเร็วกว่า

บริษัท BNPL (กล่าวคือ บริษัทที่ให้บริการ BNPL) มีแนวโน้มที่จะเป็นผู้ให้กู้ทางเลือก ไม่ใช่ธนาคารแบบดั้งเดิม

เป็นเรื่องปกติที่ทั้งคู่จะมี ความเชี่ยวชาญในอุตสาหกรรม และมี ความเชี่ยวชาญด้านเทคโนโลยี สิ่งนี้นำมาซึ่ง บริการที่มีมูลค่าเพิ่ม เช่น การรวมระบบ POS และโซลูชันการเงินแบบฝังตัวอื่นๆ

B2B BNPL ยังเสนอวิธีแก้ปัญหาให้กับบริษัทขนาดเล็กและใหม่กว่าที่อาจไม่มีสิทธิ์ได้รับสินเชื่อธุรกิจแบบดั้งเดิม

ช่วยให้พวกเขาสามารถลองใช้รูปแบบทางการเงินที่เป็น ข้อผูกมัดระยะสั้น ที่เรียบง่าย แทนที่จะเสี่ยงที่จะแบกรับภาระหนี้สินระยะยาวก้อนโต

B2B BNPL เหมือนกับเครดิตการค้าหรือไม่?

B2B BNPL เป็นสินเชื่อการค้าประเภทหนึ่ง อย่างไรก็ตาม สินเชื่อการค้ายังครอบคลุมสถานการณ์ที่แตกต่างจากแผน BNPL ทั่วไป

คำว่า BNPL มีความหมายโดยนัยบางประการเกี่ยวกับความสามารถในการเข้าถึง ณ จุดขาย (POS) และตัวเลือกการผ่อนชำระที่กำหนดไว้ล่วงหน้า

ในทางกลับกัน เครดิตการค้าอาจต้องใช้กระบวนการอนุมัติที่ยาวนานขึ้น การตัดสินใจเกี่ยวกับมูลค่าเครดิต และการกำหนดเงื่อนไขการชำระเงินเฉพาะสำหรับธุรกิจหนึ่งๆ

B2B BNPL กับ B2C BNPL

มีความแตกต่างที่สำคัญระหว่าง B2B และ B2C BNPL

แต่ก่อนที่เราจะดูสิ่งเหล่านี้ เรามาดูความคล้ายคลึงกันพื้นฐานระหว่าง BNPL ทั้งสองประเภทกันก่อน

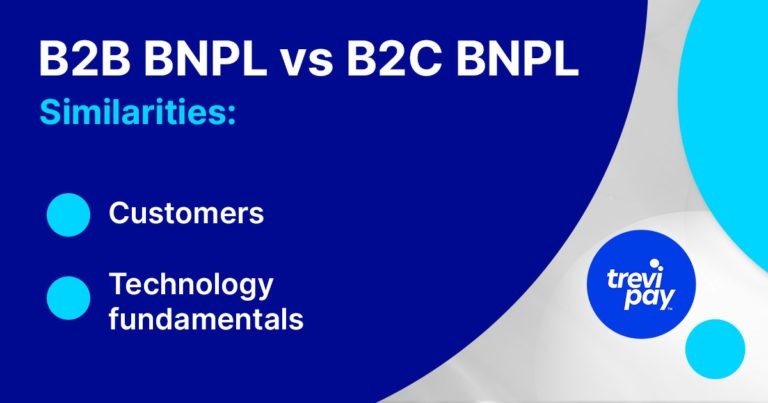

ความคล้ายคลึงกันของ B2B & B2C BNPL

1. ลูกค้า

กระบวนการซื้อแบบ B2B และ B2C นั้นแตกต่างกัน แต่ผู้ซื้อเหมือนกัน

พูดง่ายๆ ก็คือ ผู้ซื้อ B2B ก็เป็นผู้บริโภคเช่นกัน ดังนั้น พวกเขาจึงเข้าใจและไว้วางใจ BNPL ว่าเป็นวิธีการชำระเงินที่สะดวก ปลอดภัย และเรียบง่าย

และคุ้นเคยกับประสบการณ์ผู้ใช้ที่ราบรื่นด้วยตัวเลือกการชำระเงินที่หลากหลาย

2. พื้นฐานเทคโนโลยี

เทคโนโลยีการชำระเงินที่อยู่เบื้องหลัง BNPL นั้นเหมือนกันมากหรือน้อยไม่ว่าจะใช้ในบริบทเชิงพาณิชย์ใด องค์ประกอบพื้นฐานที่เหมือนกันจำเป็นต้องได้รับการบูรณาการเพื่อเปิดใช้งานและรับประกันการซื้อโดยไม่ต้องวางเงินล่วงหน้า

มีการใช้เทคโนโลยีที่หลากหลาย เช่น ระบบ ณ จุดขาย (POS) แอปพลิเคชันมือถือ การประมวลผลของสำนักหักบัญชีอัตโนมัติ (ACH) และเกตเวย์การชำระเงินออนไลน์

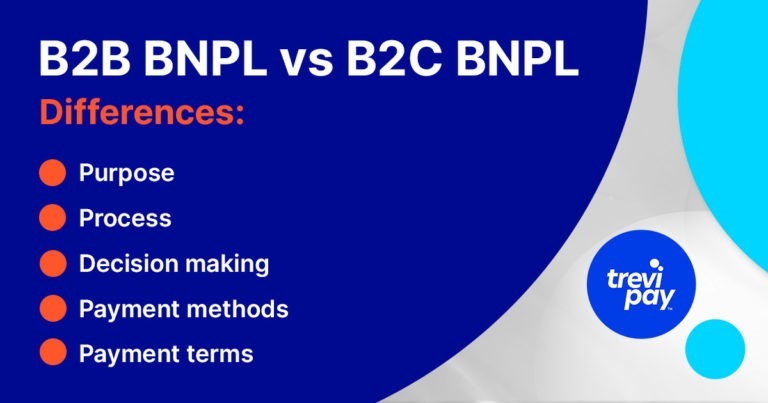

ความแตกต่างของ B2B & B2C BNPL

1. วัตถุประสงค์

ผู้ซื้อธุรกิจทำการตัดสินใจในบริบทที่แตกต่างจากลูกค้า B2C ทั่วไป

ในโลกของธุรกิจ การซื้อมักเป็นสิ่งจำเป็นหรือการตัดสินใจที่เหมือนการลงทุน การชำระเงินแต่ละครั้งเป็นหนทางสู่จุดจบหรือสิ่งที่ทำขึ้นโดยมีเป้าหมายเพื่อให้ได้ผลตอบแทนทางการเงิน

แต่สำหรับผู้บริโภค B2C ทั่วไป การซื้อมักจะทำเพื่อประโยชน์ของตัวเอง ตัวอย่างเช่น การสำรวจโดย Forbes พบว่า 2 ใน 5 ของผู้ใช้ Generation Z BNPL ใช้เพื่อติดตามเทรนด์แฟชั่นล่าสุด

2. กระบวนการ

ธุรกิจ B2C BNPL จัดการธุรกรรมขนาดเล็กจำนวนมาก เป็นผลให้ความเสี่ยงที่เกี่ยวข้องค่อนข้างต่ำ

ในทางกลับกัน ผู้ให้บริการ B2B BNPL ทั่วไปต้องจัดการกับการทำธุรกรรมในปริมาณที่น้อยลงและซับซ้อนมากขึ้น

การตรวจสอบเครดิตสำหรับผู้ซื้อที่รับประกันภัยมักจะรวดเร็ว แต่ต้องพิจารณาปัจจัยอื่นๆ เพิ่มเติม เช่น ข้อมูลการขาย เงื่อนไขการชำระเงินที่นานขึ้น และอื่นๆ

พวกเขายังต้องรวมเข้ากับกระบวนการสั่งซื้อเป็นเงินสดที่กว้างขึ้น ซึ่งหมายถึงการซิงค์กับระบบการจัดการลูกค้าสัมพันธ์ (CRM) การบัญชี และโซลูชันการออกใบแจ้งหนี้ ซึ่งเป็นส่วนสำคัญของกระบวนการ B2B

คอลเลกชัน

ของสะสมเป็นส่วนสำคัญของโลกธุรกิจ การพลาดกระบวนการที่สำคัญนี้อาจส่งผลเสียต่อกระแสเงินสดของธุรกิจ ซึ่งจะส่งผลกระทบต่อการดำเนินงานอื่นๆ

โซลูชันทางการเงินแบบ B2B บางอย่าง เช่น ใบแจ้งหนี้แฟคตอริ่ง มาพร้อมกับบริการเรียกเก็บเงิน

คอลเลกชัน B2C มักจะตรงไปตรงมามากกว่า ค่าธรรมเนียมการชำระล่าช้าสามารถเป็นประโยชน์ต่อบริษัท BNPL ได้ มูลค่าการสั่งซื้อเฉลี่ยที่น้อยลงหมายความว่าการชำระเงิน B2C ล่าช้าแต่ละรายการจะไม่ส่งผลเสียต่อกระแสเงินสดในระดับที่ทำกับบริษัท B2B

ผู้ซื้อ B2B ชำระค่าธรรมเนียมการทำธุรกรรม

เงื่อนไขระยะยาวที่เกี่ยวข้องกับการชำระเงินแบบ B2B หมายความว่าผู้ให้บริการ BNPL มักจะเรียกเก็บค่าธรรมเนียมการทำธุรกรรมของผู้ซื้อ BNPL สำหรับการใช้บริการ

อย่างไรก็ตาม ใน B2C ผู้ขายมักเป็นผู้จ่ายค่าธรรมเนียมเหล่านี้ ในทางกลับกัน พวกเขาได้รับประโยชน์จากความถี่และปริมาณการขายที่เพิ่มขึ้น

2. การตัดสินใจ

การซื้อแบบ B2B มักเกี่ยวข้องกับผู้มีอำนาจตัดสินใจโดยเฉลี่ย 6 – 10 คน ผู้มีอำนาจตัดสินใจเหล่านี้อาจไม่ได้มีแรงจูงใจหรือเป้าหมายเดียวกันทั้งหมด

สำหรับผู้ให้บริการ B2B BNPL อาจมีผลกระทบในทางปฏิบัติ ตัวอย่างเช่น ทีมขายของพวกเขาอาจต้องมีปฏิสัมพันธ์กับลูกค้ามากขึ้น

2. วิธีการชำระเงิน

การชำระเงินแบบ B2B นั้นไม่เหมือนใคร พวกเขามักจะเกี่ยวข้องกับระยะเวลารอคอยที่ค่อนข้างช้าและวิธีการชำระเงินและเงื่อนไขที่หลากหลาย

ความแตกต่างเหล่านี้อธิบายได้ส่วนหนึ่งจากมูลค่าการสั่งซื้อเฉลี่ยที่ค่อนข้างสูง ซึ่งทำให้มีความเสี่ยงมากขึ้น

โดยทั่วไป หลายคนคิดว่าการชำระเงินแบบ B2B ช้ากว่าการชำระเงินของผู้บริโภคประมาณ 5 ปี ตัวอย่างเช่น Pymnts รายงานว่า 40% ของการชำระเงิน B2B ทั้งหมดยังคงใช้เช็คกระดาษ

อย่างไรก็ตาม ความคืบหน้าช้าไม่ได้อธิบายความแตกต่างทั้งหมด กระบวนการอนุมัติภายในและการชำระเงินที่มีมูลค่าสูงก็มีบทบาทเช่นกัน

ชำระเงินออนไลน์

มีสัญญาณว่าวิธีการชำระเงินอื่นๆ กำลังได้รับความนิยมเพิ่มขึ้น โดยเฉพาะตัวเลือกการชำระเงินที่เข้ากันได้กับการขายออนไลน์

รายงานปี 2020 โดย McKinsey พบว่า:

70 เปอร์เซ็นต์ของผู้มีอำนาจตัดสินใจ B2B กล่าวว่าพวกเขาเปิดรับการซื้อใหม่แบบบริการตนเองหรือทางไกลที่มีมูลค่าเกิน 50,000 ดอลลาร์ และ 27 เปอร์เซ็นต์จะใช้จ่ายมากกว่า 500,000 ดอลลาร์

3. เงื่อนไขการชำระเงิน

แนวคิดพื้นฐานของการจ่ายเงินสำหรับบางสิ่งบางอย่างในภายหลังมีอยู่ในธุรกิจมาเป็นเวลานาน คำศัพท์สุทธิ 30, 60 หรือ 90 เป็นบรรทัดฐานในภาค B2B หลายแห่ง

ดังนั้น การเว้นระยะเงื่อนไข B2B BNPL ในกรอบเวลาที่ค่อนข้างยาวจึงไม่ใช่เรื่องใหม่ ใน B2C BNPL แนวคิดนี้ไม่จำเป็น (แม้ว่าจะมีอยู่สำหรับตัวเลือกทางการเงินของผู้บริโภคอื่นๆ เช่น การผ่อนรถและการจำนอง)

การเงิน B2B

BNPL ไม่ใช่วิธีการชำระเงินแบบ B2B เพียงวิธีเดียวที่เสนอตัวเลือกการชำระเงินที่เลื่อนออกไป การจัดหาเงินทุน B2B (ซึ่ง BNPL เป็นประเภทหนึ่ง) เป็นสาขาที่หลากหลายและหลากหลาย

ซึ่งรวมถึงสินเชื่อธุรกิจแบบดั้งเดิม หนี้ร่วมทุน สินเชื่อตราสารทุน เครดิตการค้า การเงินตามใบแจ้งหนี้

TreviPay: ผู้ให้บริการ B2B BNPL

ที่ TreviPay เรามีความเข้าใจอย่างลึกซึ้งเกี่ยวกับลักษณะเฉพาะของธุรกรรม B2B ตลอดจนปัจจัยและแหล่งที่มาของความขัดแย้งที่เกิดขึ้น

ตลอดหลายทศวรรษที่ผ่านมา เราพบวิธีใหม่ๆ ในการสร้างสรรค์สิ่งใหม่ๆ ซ้ำแล้วซ้ำเล่าด้วยการประมวลผลการชำระเงินออนไลน์ ระบบเครดิตการค้า และโซลูชั่นต่างๆ ในพื้นที่ B2B และเรายังคงทำเช่นนั้นอยู่ในปัจจุบัน

นวัตกรรมการชำระเงินแบบ B2B ของเราสามารถขับเคลื่อนการเติบโตได้อย่างแท้จริง ทำให้คุณสามารถเสนอเครดิตการค้าให้กับลูกค้าแบบ B2B (รวมถึง BNPL) และโซลูชันทางการเงินอื่นๆ

บทสรุป

ในช่วงไม่กี่ปีที่ผ่านมา โซลูชั่นแบบซื้อตอนนี้จ่ายทีหลังได้รับความนิยมอย่างมากจากผู้บริโภค แม้จะมีกฎระเบียบในระดับที่สูงขึ้น การเติบโตนี้ดูเหมือนจะดำเนินต่อไป

ดังนั้นจึงไม่น่าแปลกใจเลยที่ผู้ซื้อ B2B ก็เริ่มใช้มันเช่นกัน

แต่ถึงแม้จะใช้ชื่อเดียวกันและลูกค้ารายเดียวกัน B2B และ B2C BNPL ก็เป็นโซลูชันที่แตกต่างกันมาก

ทุกอย่างขึ้นอยู่กับบริบท โดยเฉพาะอย่างยิ่งลักษณะเฉพาะของธุรกรรม B2B รวมถึงขนาด มูลค่า วิธีการชำระเงิน และเงื่อนไขการชำระเงิน