การปฏิวัติในฟินเทคใกล้เข้ามาแล้ว: บล็อกเชนจะเปลี่ยนอุตสาหกรรมอย่างไร?

เผยแพร่แล้ว: 2022-10-11เมื่อไม่กี่ปีที่ผ่านมา “blockchain” จะส่งเสียงกริ่งสำหรับผู้ที่ชื่นชอบคริปโตเป็นหลัก วันนี้เป็นเรื่องยากที่จะหาคนที่ไม่เคยได้ยินเรื่องนี้ บริษัทนอกช่อง crypto เริ่มที่จะยอมรับเทคโนโลยีนี้เนื่องจากประโยชน์ที่ปฏิเสธไม่ได้ การเป็นที่ นิยมของ blockchain มีความหมายต่ออุตสาหกรรม fintech อย่างไร? เรากำลังประสบกับการปฏิวัติหรือไม่? ในบทความนี้ เราจะพยายามรวบรวมผลกระทบของบล็อคเชนต่ออุตสาหกรรมฟินเทค (โดยมีทางเบี่ยงเล็กน้อยสำหรับภาคส่วนอื่นๆ)

บล็อคเชนคืออะไร?

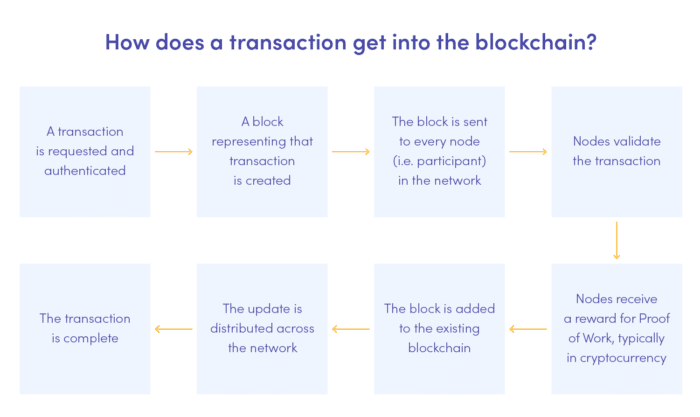

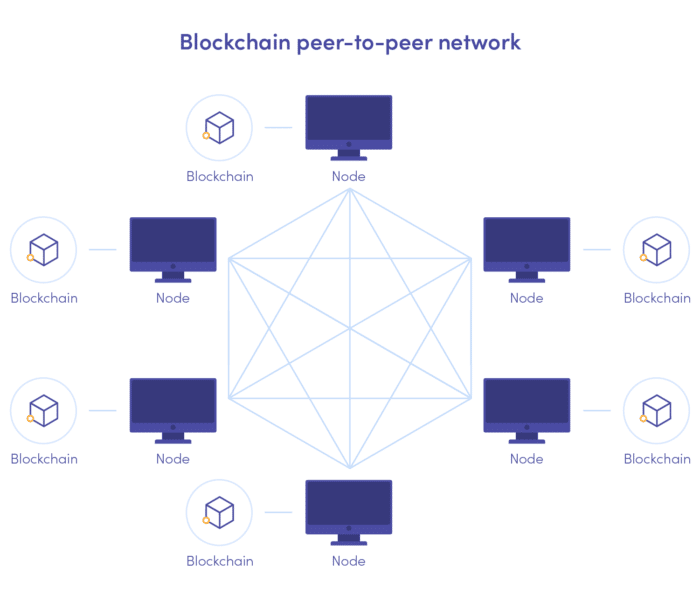

เริ่มจากพื้นฐานกันก่อน โดยสรุป blockchain เป็นบัญชีแยกประเภทสาธารณะแบบกระจายอำนาจ ซึ่งเป็นทางเลือกแทนฐานข้อมูลแบบดั้งเดิม ในกรณีของบล็อคเชน ข้อมูลจะถูกเก็บไว้ในบล็อคที่เชื่อมต่อตามลำดับเวลาซึ่งไม่สามารถแก้ไขหรือลบออกได้เมื่อเพิ่มเข้าไปในเชน ไม่เกี่ยวข้องกับหน่วยกลางใด ๆ ที่จะประมวลผลและควบคุมข้อมูล สถาปัตยกรรมดังกล่าวเป็นแกนหลักของศักยภาพในการปฏิวัติของบล็อคเชนและยืนหยัดอยู่เบื้องหลังความนิยม

บล็อคเชน, ฟินเทคและคริปโตเคอเรนซี่

แนวคิดของบล็อคเชนมีขึ้นตั้งแต่ช่วงทศวรรษที่ 80 แต่จนกระทั่งเมื่อไม่นานมานี้ ยังไม่มีใครนำมันมามีอยู่จริง เราเป็นหนี้ Satoshi Nakamoto ผู้ซึ่งทำให้มันเป็นกระดูกสันหลังของสกุลเงินดิจิทัล bitcoin ซึ่งเปิดตัวครั้งแรกในปี 2009 ปรับปรุงด้วยโปรโตคอล Proof-of-Work blockchain ทำให้ผู้ใช้สามารถทำธุรกรรมและสร้างรายได้โดยไม่ต้องผ่านการตรวจสอบจากหน่วยงานกลาง

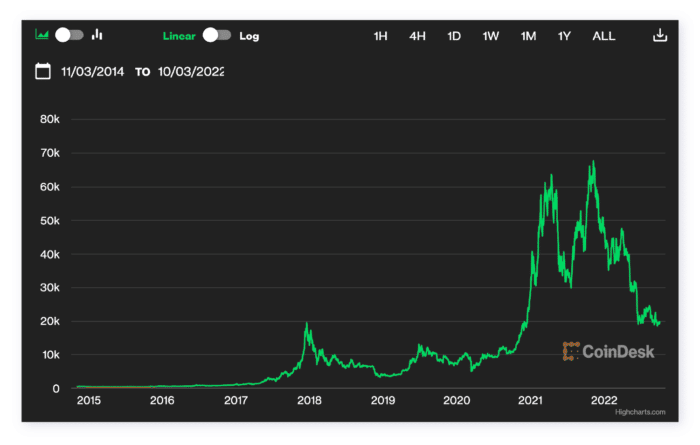

คุณคงทราบเรื่องราวที่เหลือแล้ว โดยเริ่มต้นจากสกุลเงินดิจิทัลขนาดเล็ก Bitcoin เติบโตจนกลายเป็นเหรียญที่ทรงพลังที่สุดในตลาดในเวลาเพียงสิบปี ในขณะที่ในปี 2010 หนึ่ง BTC จะมีมูลค่า 0.30 ยูโรที่จุดสูงสุด ในเดือนพฤศจิกายน 2021 มูลค่าของมันนั้นมากกว่า 53 000 ยูโรแล้ว เกร็ดน่ารู้: ธุรกรรม Bitcoin ครั้งแรกที่เคยทำคือการสั่งซื้อพิซซ่า ราคาของพิซซ่าคือ… 10,000 BTC ทำการนับ!

ในเดือนมิถุนายน พ.ศ. 2565 สกุลเงินดิจิทัลเริ่มสูญเสียมูลค่าหลังจากการเติบโตอย่างต่อเนื่อง มันเกิดจากปัจจัยหลายอย่างผสมกัน รวมถึงความระมัดระวังต่อการเข้ารหัสลับที่เสริมความแข็งแกร่งโดยความผิดพลาดของ Terra LUNA อย่างไรก็ตาม ดูเหมือนว่า Bitcoin จะค่อยๆ กลับมาเป็นปกติ

เป็นการยากที่จะพูดถึง blockchain แยกจากฉาก crypto แต่สำหรับประเด็นนี้ เรามาเน้นที่ตัว บล็อคเชน และศักยภาพในการปฏิวัติวงการ ฟิ นเทคทั้งหมด

แอปพลิเคชั่นบล็อคเชนในฟินเทค – ตัวอย่าง

เมื่อพิจารณา ถึงต้นกำเนิดของบล็อคเชนแล้ว อุตสาหกรรมฟินเทค เป็นรายแรกๆ ที่นำเทคโนโลยีที่เป็นนวัตกรรมใหม่นี้ไปใช้ในระดับที่มากขึ้น การเริ่มต้นใช้งาน Fintech blockchain ได้ปรากฏขึ้นเหมือนเห็ด แต่ไม่ใช่แค่ธุรกิจใหม่เท่านั้นที่ตัดสินใจไว้วางใจ แม้แต่บริษัทและองค์กรทางการเงินที่มีชื่อเสียงก็ยังเลือกใช้มันสำหรับบริการใดบริการหนึ่งหรือย้ายไปยังบริการนั้นโดยสมบูรณ์ พวกเขาใช้บล็อคเชนเพื่ออะไร?

BNP Paribas, Santander, Aviva, PZU, Nextbank

ดูโครงการธนาคารของเรา#1 การโอนระหว่างประเทศ

จนถึงตอนนี้ หนึ่งในวัตถุประสงค์ที่ใช้กันมากที่สุดสำหรับการนำ blockchain ไปใช้โดยบริษัทและองค์กรระดับโลกคือ การปรับปรุงธุรกรรมและการโอนระหว่างประเทศ วิธีดั้งเดิมในการประมวลผลสิ่งเหล่านี้มักเกี่ยวข้องกับตัวกลางสองสามตัว ส่งผลให้ต้องใช้เวลามากขึ้น ด้วยโครงสร้างที่กระจายอำนาจและกระจายตัว blockchain จึงลดจำนวนคนกลางให้เหลือน้อยที่สุดที่จำเป็น นั่นหมายความว่าการทำธุรกรรมคือ:

- เร็วขึ้น (ข้อมูลผ่านมือน้อยลง)

- ถูกกว่า (คนกลางไม่คิดค่าธรรมเนียม)

- ปลอดภัยกว่า (อาชญากรไซเบอร์ไม่สามารถกำหนดเป้าหมายหน่วยงานกลางใด ๆ ได้)

#2 มาตรการรักษาความปลอดภัย

ลักษณะที่ไม่เปลี่ยนรูปของบล็อกทำให้ยากต่อการหลบหนีจากกิจกรรมที่เป็นการฉ้อโกง เนื่องจากไม่สามารถลบบันทึกได้ ในขณะเดียวกัน กลไกของการเพิ่มบล็อคไปยังเชนทำให้การตรวจจับการฉ้อโกงแบบอัตโนมัติทำได้ง่ายขึ้น

แทนที่จะดำเนินการย้อนกลับ บริษัททางการเงินและสถาบันต่างๆ สามารถใช้บล็อกเชนเพื่อดำเนินการล่วงหน้าได้ ธุรกรรมที่เป็นการฉ้อโกงสามารถถูกตั้งค่าสถานะได้แบบเรียลไทม์ เพื่อป้องกันไม่ให้ผู้ใช้เพิ่มบล็อกไปยังเชน คุณสมบัติเหล่านี้ดึงดูดบริษัทที่ต้องการลดความเสี่ยงจากการฉ้อโกงมากขึ้นเรื่อยๆ

ในทางกลับกัน การไม่เปิดเผยตัวตนของธุรกรรมอาจทำให้มีการละเมิดได้ เช่น การฟอกเงิน โชคดีที่ สตาร์ทอัพ Fintech กำลังสร้างเครื่องมือสำหรับการประเมินความเสี่ยงและการตรวจจับการฉ้อโกงที่ออกแบบมาโดยเฉพาะสำหรับ โปรโตคอลบล็อคเชน วงรีสามารถเป็นตัวอย่างได้

Blockchain สามารถทำให้ การทำธุรกรรมแบบ peer-to-peer มีความปลอดภัยมากขึ้น ในช่วงไม่กี่ปีที่ผ่านมา เราได้เห็นความนิยมที่เพิ่มขึ้นของแอปการชำระเงินแบบ p2p ความจริงที่ว่าพวกเขารวดเร็วและสะดวกทำให้พวกเขามีฐานแฟนคลับจำนวนมาก อย่างไรก็ตาม ไม่จำเป็นต้องให้ความปลอดภัยสูงสุดแก่ผู้ใช้

ใช่ – รูปแบบการชำระเงินแบบ peer-to-peer ช่วยลดจำนวนคนกลาง เนื่องจากมีหน่วยประมวลผลเพียงหน่วยเดียวระหว่างผู้ใช้สองคน อย่างไรก็ตาม แม้จะมีการเข้ารหัสแล้ว เอเจนต์ p2p ที่จัดเก็บข้อมูลแบบรวมศูนย์ก็เสี่ยงต่อการละเมิดข้อมูล หากการแลกเปลี่ยนนี้เกิดขึ้นบนเครือข่ายบล็อคเชน ความเสี่ยงจะลดลงเหลือศูนย์

#3 การเงินการค้า

ในแนวทางดั้งเดิม ข้อตกลงทางการเงินทางการค้าทุกฉบับต้องมีเอกสารจำนวนมากที่ต้องตรวจสอบอย่างละเอียด ข้อตกลงนี้ไม่เพียงแต่เกี่ยวข้องกับผู้ซื้อและผู้ขายเท่านั้น แต่ยังรวมถึงธนาคาร บริษัทประกันภัย และฝ่ายอื่นๆ ด้วย แต่ละคนติดตามการซื้อในฐานข้อมูลของตนเอง

นั่นทำให้กระบวนการทั้งหมดควบคุมได้น้อยลงและอ่อนไหวต่อความประมาทเลินเล่อ ไม่ต้องพูดถึงว่ามันสร้างเงื่อนไขที่สมบูรณ์แบบสำหรับการฉ้อโกงที่จะผ่านไปโดยไม่มีใครสังเกตเห็น สถานการณ์นี้ไม่ได้ทำให้การค้าการเงินเฟื่องฟู แต่ในทางกลับกัน เนื่องจากสถาบันการเงิน ผู้ซื้อและผู้ขายกลัวความเสี่ยง

Blockchain อาจเปลี่ยนสิ่งนั้นกลายเป็นแพลตฟอร์มที่เชื่อมต่อคู่สัญญา จัดเก็บทั่วทั้งห่วงโซ่ตามลำดับเวลา การลงทะเบียนนั้นง่ายต่อการติดตามและตรวจสอบในช่วงเวลาที่กำหนดโดยไม่ต้องเข้าถึงฐานข้อมูลแต่ละรายการและเปรียบเทียบ ทุกคนสามารถเข้าถึงข้อมูลเดียวกันได้ โปร่งใสเต็มรูปแบบ! และด้วย สัญญาอัจฉริยะ ธุรกรรมสามารถตรวจสอบได้ตามเงื่อนไขที่กำหนดไว้ ทำให้กระบวนการทั้งหมดเป็นไปโดยอัตโนมัติอย่างสมบูรณ์

ธนาคารจะเปลี่ยนมาใช้บล็อคเชนหรือไม่?

แม้ว่าธนาคารจะยังคงสงสัยอยู่เป็นเวลานาน แต่ธนาคารในปัจจุบันก็ค่อยๆ สังเกตเห็นว่าบล็อคเชนสร้างโอกาสใหม่ๆ สำหรับพวกเขา โดยเฉพาะอย่างยิ่งในแง่ของความปลอดภัยและการปฏิบัติตามข้อกำหนด

การเปลี่ยนแปลงดังกล่าวปรากฏให้เห็นทั่วโลก – ธนาคารยักษ์ใหญ่หลายแห่ง เช่น HSBC, JP Morgan, Citi Bank และ Goldman Sachs กำลังลงทุนในเทคโนโลยีนี้อย่างหนัก ธนาคารท้องถิ่นกำลังติดตามพวกเขา โดยพิจารณาว่าบล็อคเชนเป็นเครื่องมือที่น่าเชื่อถือสำหรับการตรวจสอบเอกสาร การนำ Blockchain ไปใช้แก้ปัญหา "สื่อที่ทนทาน" ที่ธนาคารในยุโรปต้องรับมือเนื่องจากการออกกฎหมาย เมื่อใช้บล็อกเชน พวกเขาสามารถแบ่งปันข้อมูลที่สำคัญกับลูกค้าได้อย่างปลอดภัยและโปร่งใสโดยไม่ต้องเปลืองกระดาษและเวลา

เมื่อพูดถึงการประมวลผลธุรกรรม สิ่งต่าง ๆ ยังคงแตกต่างกันเล็กน้อย ธนาคารบางแห่งใช้ความคิดริเริ่มเนื่องจากการปฏิเสธที่จะยอมรับเทคโนโลยีบล็อกเชนอาจทำให้ลูกค้าเสียค่าใช้จ่าย ในอีกด้านหนึ่ง blockchain จะลบตัวกลางออก ซึ่งหมายความว่าพวกเขายกเลิกค่าธรรมเนียมการทำธุรกรรม ซึ่งมักจะสูงในกรณีของการโอนระหว่างประเทศ ในทางกลับกัน ลูกค้าของพวกเขาสามารถย้ายไปยังแพลตฟอร์มที่ก้าวหน้ากว่าได้

ที่ใช้เฉพาะกับผู้ใช้เชิงพาณิชย์ที่ดำเนินการธุรกรรมนำเข้า / ส่งออกจำนวนมากทุกวัน ในขณะที่การเปลี่ยนแปลงอาจไม่ส่งผลกระทบต่อกระเป๋าเงินของลูกค้าประจำ บริษัทต่าง ๆ สังเกตเห็นความแตกต่างอย่างแน่นอน และเมื่อพวกเขาทำแล้ว จะไม่มีทางกลับไปใช้ระบบแบบเดิมได้

โครงการของเราได้รับรางวัลที่ 2 สำหรับการเริ่มต้น Fintech ที่ดีที่สุดในปี 2020

พบกับ NextbankSantander เป็นคนแรกที่ก้าวไปอีกขั้นในแง่ของการนำ blockchain มาใช้ ทำให้ลูกค้าสามารถโอนเงินผ่านเครือข่าย blockchain ได้จริง บริการ One Pay FX ที่ใช้ Ripple ช่วยเพิ่มความคล่องตัวในการโอนเงินระหว่างประเทศ ลดต้นทุนในการทำธุรกรรม และเวลาที่ใช้ในการส่งเงินจากกระเป๋าเงินหนึ่งไปยังอีกกระเป๋าหนึ่ง

แอพพลิเคชั่นบล็อคเชน – มันเหนือกว่าฟินเทคหรือไม่?

บล็อกเชนที่อยู่นอกฟองสบู่คริปโตนั้นเป็นก้าวที่ยิ่งใหญ่ อย่างไรก็ตาม ช่องสกุลเงินดิจิทัลยังคงเป็นส่วนหนึ่งของตลาดฟินเทค blockchain ให้ประโยชน์กับอุตสาหกรรมอื่นด้วยหรือไม่? แน่นอน – หลายภาคส่วนได้ค้นพบข้อดีของบัญชีแยกประเภทเมื่อเร็วๆ นี้

Blockchain กำลังถูกนำมาใช้ในอุตสาหกรรมอื่น ๆ ส่วนใหญ่เพื่อวัตถุประสงค์ในการประมวลผลข้อมูลอย่างปลอดภัยและการปฏิบัติตามกฎระเบียบ ในอุตสาหกรรม การดูแลสุขภาพ บล็อกเชนทำหน้าที่เป็นตัวอัปเกรดความปลอดภัยเป็นหลัก ช่วยให้โรงพยาบาล คลินิก และหน่วยแพทย์อื่นๆ สามารถจัดเก็บและประมวลผลบันทึกได้อย่างปลอดภัย เมื่อถูกเก็บไว้ในฐานข้อมูลกลาง ข้อมูลจะเสี่ยงต่อการรั่วไหลมากขึ้น เมื่อพิจารณาถึงการรักษาความลับ เหตุการณ์ดังกล่าวอาจมีนัยร้ายแรง ด้วยบล็อกเชน ในที่สุดหน่วยแพทย์ก็สามารถโอนบันทึกของผู้ป่วยระหว่างกันได้อย่างปลอดภัย

อุตสาหกรรม ประกันภัย เช่นเดียวกับการเงิน กำลังเริ่มใช้บล็อคเชนอย่างกว้างขวางสำหรับการปฏิบัติตามกฎระเบียบ สัญญาอัจฉริยะที่รวมกับ AI สามารถปรับปรุงการประมวลผลการเคลม โดยตรวจสอบโดยอัตโนมัติตามเงื่อนไขที่ปฏิบัติตาม

อนาคตของบล็อคเชนในฟินเทคจะเป็นอย่างไร?

บล็อกเชนส่งพลังงานใหม่เข้าสู่โลกของฟินเทค ให้คำมั่นว่าโปร่งใส และเพิ่มความปลอดภัยให้กับทั้งบริษัทและลูกค้า แม้ว่าการถ่ายโอนแบบดั้งเดิมยังคงครอบงำอยู่ แต่นั่นอาจเปลี่ยนแปลงเร็วกว่าที่เราคาดไว้ ในระหว่างการประชุม Blockchain Central Davos Michael Mielbach อ้างว่าในอีก 5 ปี SWIFT จะไม่ถูกใช้งานอีกต่อไป (รายงานแนวโน้ม Blockchain ของสหภาพยุโรปปี 2022) นั่นเป็นคำกล่าวที่ค่อนข้างชัดเจน แต่เมื่อพิจารณาถึงจังหวะของการปรับตัวของบล็อคเชน ซีอีโอของ Mastercard อาจพูดถูก!

ในอนาคตอันใกล้นี้ เราน่าจะเห็นธนาคารกระจายคลื่นความถี่ของบริการที่ใช้บล็อคเชนและในที่สุดก็กลายเป็นองค์กรที่กระจายอำนาจ การเปลี่ยนแปลงกำลังจะมาสำหรับตลาดสกุลเงินดิจิทัลเช่นกัน คุณอาจจำได้ว่าเราพูดถึงมูลค่า Bitcoin ที่ลดลงอย่างมากในปี 2022 มีหลายปัจจัยที่ต้องตำหนิ แต่ปัจจัยที่สำคัญที่สุดอย่างหนึ่งคือการเพิ่มขึ้นของราคาพลังงาน การขุด cryptocurrencies ที่สำคัญกลายเป็นเรื่องยากมากขึ้นเรื่อย ๆ ซึ่งทำให้การใช้พลังงานของระบบการขุดสูงขึ้น

ในการเผชิญกับราคาที่สูงขึ้นและวิกฤตสภาพภูมิอากาศ Proof of Work – กลไกฉันทามติที่ใช้ในการเพิ่มบล็อกในเครือข่ายบล็อคเชนของสกุลเงินดิจิทัล – ไม่ใช่โซลูชันที่เกี่ยวข้องอีกต่อไป ในไม่ช้าอาจถูกแทนที่ด้วย Proof of Stake ซึ่งเป็นกลไกอื่นที่ไม่ต้องใช้การประมวลผลที่เข้มข้นและอุปกรณ์พิเศษที่ล้าสมัยอย่างรวดเร็ว นั่นพิสูจน์ให้เห็นว่าเทคโนโลยีนี้เคลื่อนที่ไปตามกาลเวลา Ethereum จะย้ายไปยัง PoS ในไม่ช้า และแพลตฟอร์มอื่นๆ อาจทำตามตัวอย่าง

เวลาจะบอกได้ว่าบล็อคเชนจะเข้ามาแทนที่ฐานข้อมูลส่วนกลางทั้งหมดหรือไม่ เราดีใจที่ได้เห็นการเปลี่ยนแปลงนั้น!

คุณสนใจที่จะทดสอบศักยภาพของบล็อคเชนด้วยตัวเองหรือไม่? ติดต่อเราเพื่อพูดคุยเกี่ยวกับแอปพลิเคชันที่เป็นไปได้ของเครือข่ายแบบกระจายศูนย์สำหรับธุรกิจของคุณ!