ACH กับการโอนเงิน: คุณควรใช้วิธีใดในการโอนเงิน?

เผยแพร่แล้ว: 2021-12-24หากคุณได้ค้นคว้าเกี่ยวกับการโอนเงินจากสถาบันการเงินแห่งหนึ่งไปยังอีกที่หนึ่ง คุณต้องเคยได้ยินเกี่ยวกับ ACH และ Wire ซึ่งเป็นสองยักษ์ใหญ่ในตลาด ใช้สำหรับรายการตั๋วขนาดใหญ่ เช่น อุปกรณ์การผลิต สินค้าคงคลัง หรือแม้แต่บัญชีเงินเดือน ซึ่งไม่สามารถใช้กับบัตรเครดิตหรือบัตร เช่น สิ่งของชิ้นเล็กและเครื่องใช้สำนักงานได้

เมื่อเจาะลึกถึงคุณสมบัติและบริการโดยละเอียดของทั้งสองโซลูชัน เราพบว่าแต่ละแพลตฟอร์มมีข้อดีและข้อเสีย ความเหมาะสมกับ ACH ไม่ได้หมายความว่าคุณเหมาะกับ Wire ด้วย แตกต่างกันในแง่ของค่าธรรมเนียม ความเร็วในการทำธุรกรรม ความปลอดภัย และความสามารถระดับสากล หากคุณดูการชำระเงินระหว่างประเทศ มาที่ Wire กัน หากคุณกำลังมองหาการชำระเงินที่ถูกกว่า แต่มีความปลอดภัยมากขึ้น การใช้ ACH คืออะไร?

เมื่อทราบความต้องการของคุณในการระบุการชำระเงินที่ตรงกับธุรกิจของคุณ เรามี ACH กับการโอนเงินผ่านธนาคาร: วิธีใดที่คุณควรใช้ในการโอนเงิน ซึ่งจะทำการเปรียบเทียบขั้นสุดท้ายระหว่างทั้งสองและอภิปรายว่าธุรกิจสามารถจ่ายเงินให้กับผู้ขายหรือซัพพลายเออร์ได้อย่างไร

มาดำน้ำกันเถอะ!

การโอน ACH คืออะไร?

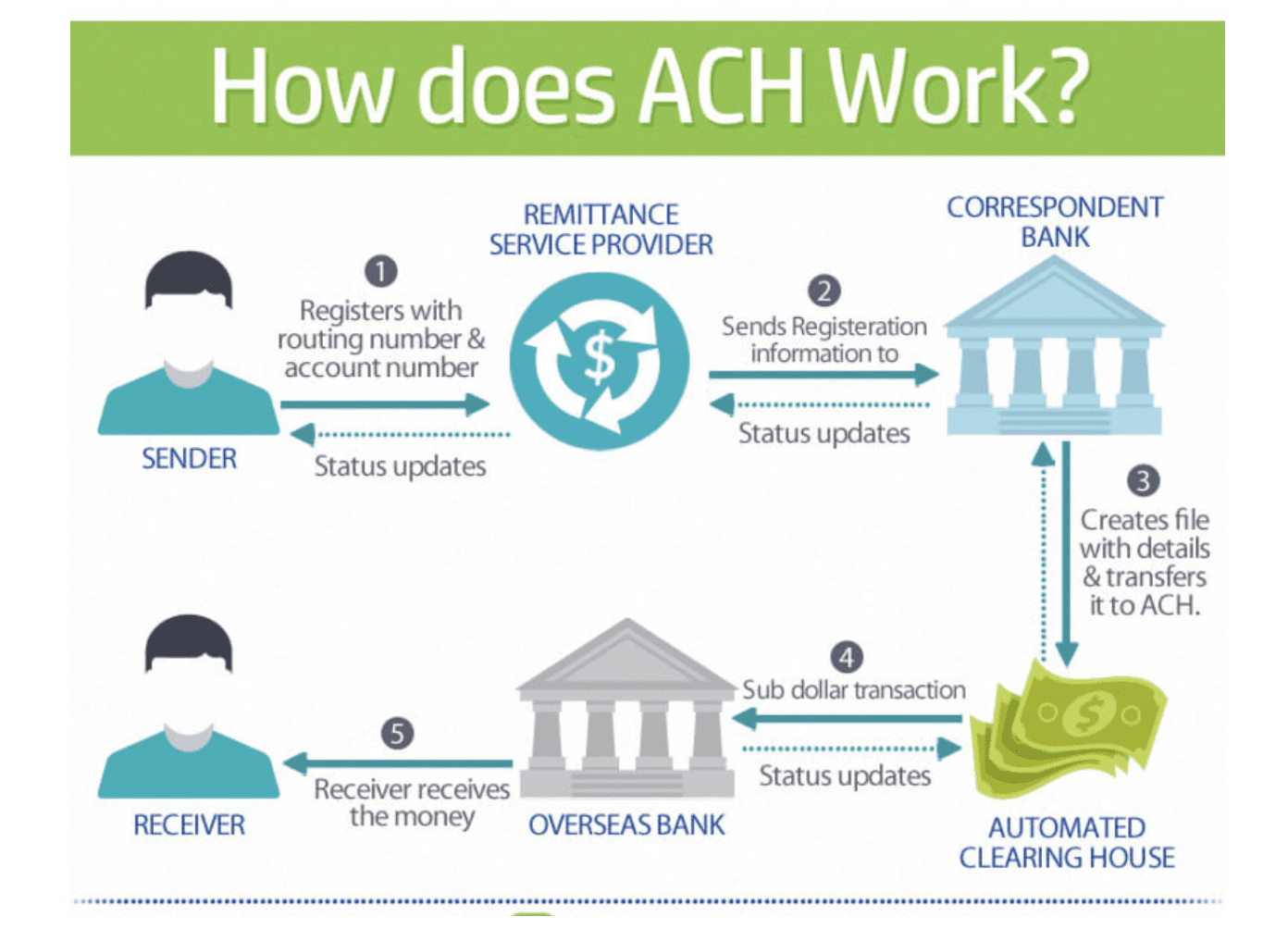

การถ่ายโอน ACH ทำงานอย่างไร

หลังจากเข้าใจวิธีการที่ธนาคารโอนเงินจากบัญชีหนึ่งไปยังอีกบัญชีหนึ่งแล้ว จะต้องทราบได้ง่ายว่าการโอน ACH คืออะไรและกลไกของบัญชีนั้นเป็นอย่างไร

การโอน ACH ซึ่งเรียกอีกอย่างว่าการฝากโดยตรง ย่อมาจาก Automated Clearing House เป็นชื่อของเครือข่ายที่ใช้โดยวิธีการส่งเงินจากธนาคารหนึ่งไปยังอีกธนาคารหนึ่ง พูดง่ายๆ ก็คือ กระบวนการ ACH เกิดขึ้นเมื่อคำขอถูกส่งจากบัญชีธนาคารของผู้ชำระเงิน จากนั้นเงินจะถูกส่งผ่านเครือข่าย ACH ไปยังธนาคารของผู้รับ

เครือข่ายสำนักหักบัญชีอัตโนมัติเป็นเครือข่ายของสถาบันการเงินที่มีสหภาพธนาคารและเครดิต องค์ประกอบเหล่านี้มีแนวโน้มที่จะทำธุรกรรมแบบกลุ่มระหว่างกันโดยใช้รหัสประเภทเฉพาะ รหัสนี้สร้างขึ้นและนำทางโดยองค์กรชื่อ Nacha ซึ่งเคยเป็น NACHA ซึ่งเป็นตัวแทนของ National Automated Clearing House Association เครือข่ายนี้เป็นเครือข่ายในสหรัฐฯ และไม่พร้อมให้บริการสำหรับผู้รับเงินที่อยู่นอกสหรัฐอเมริกา ให้เจาะจงมากขึ้น:

เมื่อเงินในประเทศถูกย้ายในสหรัฐอเมริกา: รหัสมีแนวโน้มที่จะโอนผ่านเครือข่ายคอมพิวเตอร์ที่ธนาคารกลางสหรัฐเป็นธนาคารกลาง

เมื่อมีการโอนเงินระหว่างประเทศนอกสหรัฐอเมริกา รหัสมีแนวโน้มที่จะส่งผ่านเครือข่าย SWIFT ไปยังธนาคารอื่นนอกสหรัฐอเมริกาที่ยอมรับรหัส ACH เครือข่าย SWIFT เป็นเครือข่ายคอมพิวเตอร์ที่มักใช้ในการโอนเงินระหว่างประเทศ

การชำระเงิน ACH นั้นมีบทบาททั้งการฝากโดยตรงและการจ่ายตรงผ่าน ACH โดยทั่วไป แม้ว่าค่าใช้จ่ายของธุรกรรม ACH จะต่ำกว่าคู่แข่งมาก แต่การโอนเงินผ่านธนาคาร การบริการก็ไม่ได้แย่ไปกว่านั้น เนื่องจากอาจใช้เวลานานกว่าจะอยู่ในบัญชีธนาคารของผู้รับเงิน ซึ่งมีแนวโน้มว่าจะล่าช้าเมื่อคุณแน่ใจว่าการชำระเงินนั้นถูกต้อง ส่งแล้ว. โดยปกติ การถ่ายโอน ACH สามารถทำได้ทั้งในกลุ่มหรือเป็นกลุ่ม

ประเภทของการโอน ACH

การชำระเงิน ACH มีสองประเภทรอง ได้แก่ การชำระเงินด้วยเครดิต ACH และการชำระเงินแบบเดบิต ACH

- การชำระเงินด้วยเครดิต ACH : เป็นการชำระเงินแบบครั้งเดียวที่อนุญาตให้ผู้ส่งเงินอนุมัติการชำระเงินแต่ละครั้งก่อนที่เงินจะถูกส่งออกไป ในการรับเงิน ผู้รับการชำระเงินด้วยเครดิต ACH ในขั้นต้นจะให้ข้อมูลธนาคารแก่ผู้ส่ง ซึ่งรวมถึงหมายเลขบัญชีธนาคารและหมายเลขเส้นทางธนาคาร ข้อมูลธนาคารจะถูกส่งโดยผู้ส่งโดยพยายามชำระเงินเป็นจำนวนหนึ่ง ข้อมูลนี้มักแนบมาพร้อมคำแนะนำกับธนาคาร

หลังจากนั้น ข้อมูลเกี่ยวกับการชำระเงินจะถูกจัดกลุ่มและส่งไปยังธนาคารกลางอย่างต่อเนื่องเพื่อชำระตามกำหนดการรายวัน เมื่อคุณปล่อยให้การโอนเงินของคุณเสร็จสิ้น เงินจะแสดงในบัญชีของผู้รับ อย่าลืมตรวจสอบให้แน่ใจว่าประเภทของการชำระเงินนั้นเหมาะสมกับการจ่ายเงินเดือนหรือการจ่ายบิลเป็นครั้งคราว ซึ่งคุณสามารถควบคุมสถานที่ที่จะส่งเงินไปและจำนวนเงินที่จะจ่ายได้

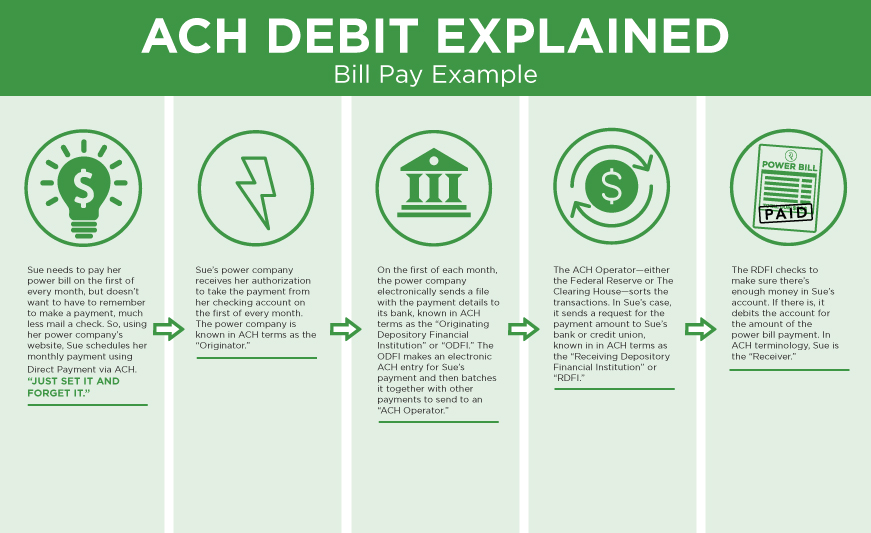

- การชำระเงินแบบ เดบิต ACH : เป็นการชำระเงินที่เกิดขึ้นประจำซึ่งอนุญาตให้นำเงินจากบัญชีต่างๆ จำนวนมากจากบัญชีหนึ่งไปยังกำหนดการที่กำหนดไว้ การชำระเงินแบบเดบิต ACH ช่วยให้ผู้รับเงินส่งข้อมูลธนาคารไปยังนิติบุคคลที่จะถึงกำหนดชำระได้ เหมาะสำหรับการเรียกเก็บเงินแบบเป็นงวด เช่น ค่าสาธารณูปโภค ผู้รับเงินสามารถให้ข้อมูล เช่น หมายเลขบัญชี หมายเลขเส้นทาง และการอนุมัติการชำระเงิน สำหรับผู้ที่ไม่ทราบวันที่แน่นอนของแต่ละเดือนผู้รับการชำระเงินจะส่งคำขอชำระเงินไปยังธนาคารของตน

จากนั้นข้อมูลจะถูกแบทช์และส่งผ่านธนาคารกลางไปยังธนาคารของผู้ชำระเงิน หลังจากตรวจสอบการอนุมัติครั้งก่อนและเงินในบัญชีเพียงพอแล้ว ธนาคารของผู้ชำระเงินจะแจ้งให้ธนาคารกลางปล่อยเงินหากมีเงินเพียงพอ

Global ACH คืออะไร?

Global ACH เป็นเวอร์ชันของ US ACH ซึ่งใช้ในการชำระเงินข้ามพรมแดนผ่านการโอนเงินระหว่างประเทศ น่าแปลกที่ Global ACH ไม่มีมาตรฐานเหมือนกับระบบ US ACH อื่นๆ ที่ Nacha จัดหาให้สำหรับสถาบันการเงินเครือข่ายในสหรัฐอเมริกา ในทางกลับกัน ACH ระหว่างประเทศส่งผลกระทบต่อความสามารถของ ACH ที่มีอยู่ของธนาคารของประเทศนอกประเทศนั้นในการดำเนินการชำระเงินข้ามพรมแดนอย่างมีประสิทธิภาพและราคาไม่แพง

อ่านเพิ่มเติม:

- เช็คอิเล็กทรอนิกส์คืออะไร?

- PayPal ส่วนบุคคลกับธุรกิจของ PayPal

- ทางเลือก PayPal ที่ดีที่สุด 15 อันดับแรก

- การตรวจสอบการชำระเงิน Stripe

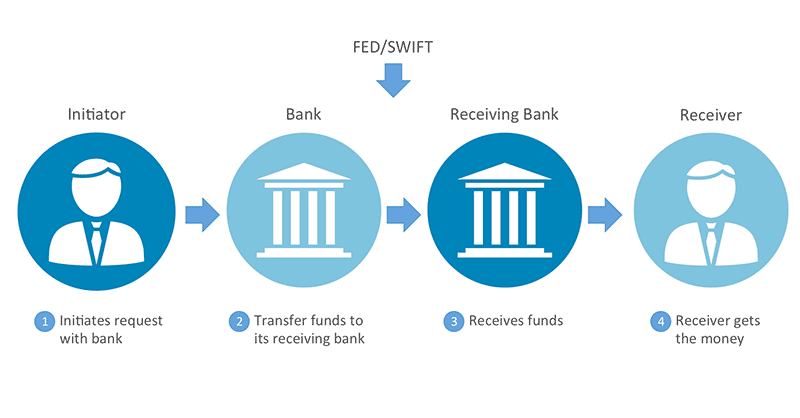

การโอนเงินผ่านธนาคารคืออะไร?

การโอนเงินผ่านธนาคารทำงานอย่างไร?

การโอนเงินผ่านธนาคารเป็นวิธีการแก้ปัญหาแบบดั้งเดิมที่ธนาคารจะโอนเงินโดยใช้วิธีการที่กล่าวมาก่อนหน้านี้ เป็นการชำระเงินระหว่างธนาคารทางอิเล็กทรอนิกส์ที่ใช้ในการโอนเงินโดยตรงจากบัญชีธนาคารของนิติบุคคลหนึ่งไปยังอีกบัญชีหนึ่ง ต่อไปนี้เป็นหมายเหตุบางส่วนเกี่ยวกับการโอนเงินผ่านธนาคาร:

- การโอนเงินผ่านธนาคารเป็นการเฉพาะและการโอนแบบครั้งเดียว

- คำแนะนำคือหมายเลขบัญชีธนาคารและหมายเลขเส้นทางธนาคาร ABA ซึ่งสามารถใช้กับผู้ที่ได้รับเงินได้

- เมื่อใช้การโอนเงินผ่านธนาคาร เงินจะใช้ได้ทันทีใน 1 วันเมื่อมาถึงบัญชีธนาคารของผู้รับเงิน

- กระบวนการเรียกคืนธุรกรรมที่ไม่ถูกต้องกลายเป็นเรื่องท้าทายเมื่อเงินถูกผูกไว้ด้วยความฉับไว

- หากคุณส่งเงินในปริมาณมากด้วยการโอนเงินผ่านธนาคาร โปรดระวังค่าธรรมเนียมการทำธุรกรรมเนื่องจากอาจสูงกว่าที่คุณคาดไว้

- หากคุณกำลังเปลี่ยนการชำระเงินระหว่างประเทศที่ทำโดยฝ่ายต่างๆ ในการทำธุรกรรมไปยังบัญชีธนาคารที่ตั้งอยู่ในพื้นที่ต่างๆ ของโลก ไม่มีอะไรเหมาะสมไปกว่าการโอนเงินผ่านธนาคาร

- ข้อความการโอนเงินภายในประเทศของสหรัฐฯ จะถูกส่งผ่านเครือข่าย Fedwire หรือเครือข่าย CHIPS แทนสายโทรเลขเหมือนในสมัยก่อน

- ข้อความการโอนเงินข้ามพรมแดนมักถูกส่งผ่านเครือข่าย SWIFT

- ธนาคารจะส่งเงินโดยไม่ต้องแบทช์

- การโอนเงินผ่านธนาคารและผู้รับเงินขึ้นอยู่กับความสัมพันธ์ทางธุรกิจระหว่างกัน สองวิธีที่พบบ่อยที่สุดคือการเปลี่ยนบัญชีแยกประเภทและใช้ธนาคารกลาง

- หากคุณกำลังทำการโอนเงินระหว่างประเทศ การเปลี่ยนบัญชีแยกประเภทหรือใช้ธนาคารกลางก็เหมาะสม

- หากคุณกำลังทำการโอนเงินผ่านธนาคารในประเทศสหรัฐอเมริกา Federal Reserve จะทำหน้าที่เป็นธนาคารกลาง เมื่อธนาคารผู้ส่ง ธนาคารผู้รับ และธนาคารกลางทั้งหมดเปิดทำการแล้ว การโอนเงินผ่านธนาคารก็อาจได้รับคำสั่ง

คู่มือการโอนเงิน

ในการโอนเงินผ่านธนาคาร นี่คือสิ่งที่คุณควรทราบ:

- รับข้อมูลบัญชีและหมายเลขเส้นทางของผู้รับ

- ติดต่อกับธนาคารของคุณและส่งคำขอเพื่อให้พวกเขาทำการโอนเงิน โปรดทราบว่าคุณสามารถแสดงได้เฉพาะวันที่โอน ไม่ใช่เครือข่ายคอมพิวเตอร์ที่ธนาคารใช้ในการส่งคำสั่งโอนเงิน

ต่างจากการโอน ACH ที่กำหนดไว้สำหรับการชำระเงินแบบประจำ ไม่มีการจำกัดวงเงินในการโอนเงินผ่านธนาคาร การโอนเงินผ่านธนาคารเป็นการโอนเงินครั้งเดียว ซึ่งหมายความว่าจะไม่สามารถย้อนกลับได้เมื่อมีการดำเนินการ ด้วยเหตุนี้ การโอนเงินผ่านธนาคารจึงไม่ใช่ทางเลือกที่เหมาะสมสำหรับการชำระเงินปกติ เช่น เงินเดือนหรือบิลค่าสาธารณูปโภค ในทางกลับกัน ให้พิจารณาเฉพาะเมื่อคุณต้องการจ่ายสำหรับการซื้ออุปกรณ์แบบครั้งเดียวหรือสินค้าคงคลังจำนวนมาก

ผู้ค้าที่มีความเสี่ยงสูงควรใช้การโอนเงินผ่านธนาคารหรือไม่?

ไม่มีเหตุผลใดที่จะพิสูจน์ได้ว่าผู้ค้าที่มีความเสี่ยงสูงไม่ควรใช้การโอนเงินผ่านธนาคารในการส่งหรือรับการชำระเงิน อย่างไรก็ตาม สิ่งสำคัญที่ควรทราบคือค่าธรรมเนียมการโอนเงินผ่านธนาคารนั้นแพงและไม่แพงในบางกรณี หากการซื้อสินค้าของผู้ค้ามีปริมาณน้อยกว่า พวกเขาก็ไม่น่าจะได้รับเงินมากนัก

นอกจากนี้ โปรดใช้ความระมัดระวัง เนื่องจากคุณอาจเข้าใจผิดว่าการโอนเงินระหว่างธนาคารกับการส่งเงินผ่าน Western Union หรือบริการโอนเงินระหว่างบุคคล เช่น Venmo บริการโอนเงินเหล่านี้ไม่ใช่การโอนเงินผ่านธนาคาร แต่ใช้รูปแบบธุรกิจและระบบส่งข้อความที่แตกต่างกัน

ธนาคารโอนเงินระหว่างบัญชีอย่างไร?

ตอนนี้คุณต้องเข้าใจ ACH และ Wire อย่างถี่ถ้วนแล้วใช่ไหม อย่างไรก็ตาม ก่อนที่จะมาถึงการเปรียบเทียบขั้นสุดท้ายระหว่างสองยักษ์ใหญ่ จำเป็นต้องรู้ว่าธนาคารโอนเงินระหว่างสองบัญชีอย่างไร เราจะให้เหตุผลว่าทำไมพวกเขาถึงต้องทำและห้าวิธีในการโอนเงิน อย่างไรก็ตาม พึงระลึกไว้เสมอว่าวิธีการเหล่านี้ใช้กันมาตั้งแต่ทศวรรษ 1600 และบางวิธีก็ไม่เหมาะกับสถานการณ์ปัจจุบัน

ดังนั้น ในช่วงหลายทศวรรษที่ผ่านมา คุณลักษณะการทำงานอัตโนมัติจึงถูกเพิ่มเข้าไปในกระบวนการ ทำให้ข้อมูลสามารถส่งผ่านไปยังและจากเครือข่ายคอมพิวเตอร์ที่ปลอดภัยและเป็นส่วนตัว มาที่วิธีแรกกัน!

การโอนเงินระหว่างสองบัญชีภายในธนาคารเดียวกัน

วิธีแรกและรูปแบบการโอนเงินที่ง่ายที่สุดคือการโอนเงินระหว่างบัญชีธนาคารสองบัญชีที่อยู่ในธนาคารเดียวกัน

ลองดูตัวอย่างต่อไปนี้ ธนาคาร A และ B ในธนาคารเดียวกัน จากนั้น A มีความตั้งใจที่จะโอนเงิน 100 ดอลลาร์ไปยัง B หลังจากนั้น ภารกิจเดียวของธนาคารคือการเข้าถึงบัญชีทั้งสองและแสดงว่ามีการโอนเงิน 100 ดอลลาร์จาก A ไปยัง B แล้ว

ในกรณีที่บัญชีธนาคารของ A และ B ไม่ได้อยู่ในธนาคารเดียวกัน ต่อไปเราจะมาดูวิธีที่สองในการโอนเงินกัน

การโอนเงินระหว่างสองบัญชีจากคนละธนาคาร

วิธีแรกหมายถึงธนาคารสองแห่งที่มีบัญชีธนาคารซึ่งกันและกัน อย่างไรก็ตาม การโอนเงินระหว่างสองบัญชีจากธนาคารต่างกันคืออะไร? ตัวอย่างจะซับซ้อนมากขึ้น

A เป็นคนที่อาศัยอยู่ในนิวยอร์กและธนาคารกับ Super Bank ธนาคารนี้ตั้งอยู่ในรัฐเดียวกัน B คือบุคคลที่อาศัยอยู่ในแคลิฟอร์เนียและธนาคารที่มี Mega Bank อยู่ในแคลิฟอร์เนียด้วย จากนั้น A มีความตั้งใจที่จะให้เงิน 100 ดอลลาร์แก่ B เป็นเงินกู้ส่วนบุคคล แม้จะไม่ใช่ธนาคารเดียวกัน แต่ Super Bank และ Mega Bank มีบัญชีธนาคารระหว่างกัน ดังนั้น Super Bank จะทำการเข้าถึงบัญชีแยกประเภทเพื่อรับ $100 จากบัญชีธนาคารของ A และเพิ่มไปยังบัญชีของ Mega Bank ซึ่งตั้งอยู่ใน Super Bank ตอนนี้ Mega Bank มีเงินเพิ่มอีก $100 ในระบบ

ต่อไป เมื่ออยู่ใน Mega Bank ในนิวยอร์ก Mega Bank จะทำการป้อนสมุดบัญชีและมอบ $100 ให้กับ B ดังนั้น Mega Bank จึงไม่มีเงินเพิ่ม $100 อีกต่อไป กระบวนการถ่ายโอนนี้ทำขึ้นโดยไม่มีการเคลื่อนไหวใดๆ A ได้รับอนุญาตให้จ่ายเงิน 100 ดอลลาร์ให้กับ B และไม่มีกล่องเงินถูกโอนจากนิวยอร์กซิตี้ไปยังแคลิฟอร์เนีย

ผลในทางปฏิบัติคือโจจ่ายเงินให้สตีฟ 10 เหรียญแม้ว่าจะไม่มีเงินย้ายจากลอสแองเจลิสไปนิวยอร์กก็ตาม

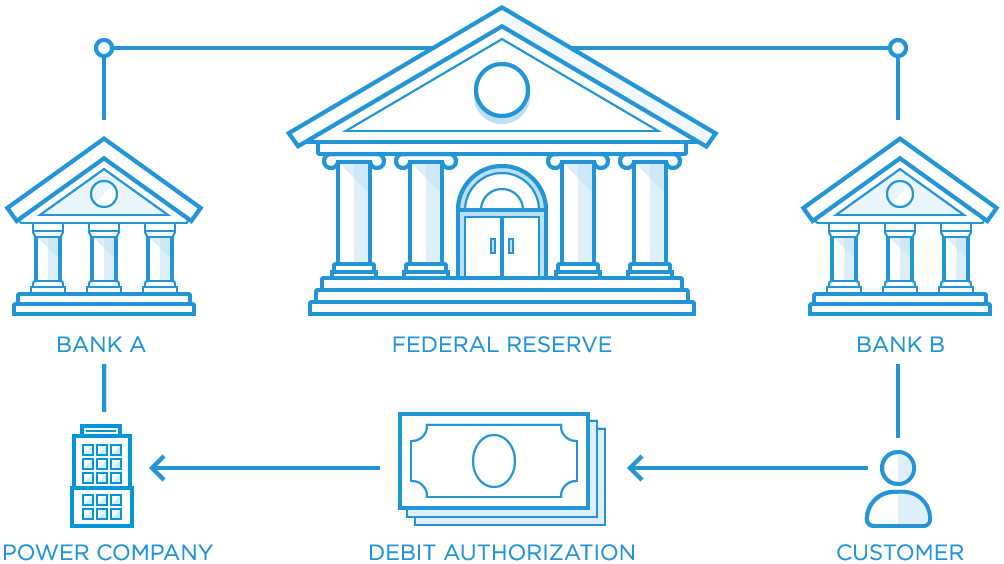

การโอนเงินผ่านธนาคารกลาง

ในกรณีที่ Super Bank และ Mega Bank ไม่มีบัญชีธนาคารระหว่างกัน ก็ยังใช้ได้เพราะจะมีบุคคลที่สามซึ่งเรียกอีกอย่างว่าธนาคารกลาง ธนาคารกลางจะเป็นธนาคารที่มีบัญชีธนาคารทั้งสองชื่อ

จากนั้นขั้นตอนการโอนเงินจะเป็นดังนี้

- A ต้องการจ่าย $100 ให้ B เป็นเงินกู้

- Super Bank จะบอกธนาคารกลางให้โอนเงิน $100 จากบัญชี Super Bank ที่ Central Bank ไปยังบัญชีของธนาคารที่ Central Bank

- การแจ้งเตือนจะถูกส่งไปยัง Mega Bank โดยบอกว่ามีการเพิ่ม $100 ในบัญชีที่ Central Bank

- Mega Bank จะจ่าย $100 ให้กับ B

เช่นเดียวกับวิธีที่สอง ไม่มีกระเป๋าเงินถูกเคลื่อนย้ายไปและกลับจากธนาคารใด ๆ แต่เงินยังคงจ่ายให้ B ผ่านรายการบัญชีแยกประเภทที่ทำที่ธนาคารกลางเท่านั้น

แบทช์เพื่อประสิทธิภาพ

เราได้ยกตัวอย่าง 100 ดอลลาร์ที่ย้ายจาก A ไป B แต่ถ้า A เพียงต้องการจ่าย $5 หรือ 10 ดอลลาร์ให้กับ B ลองนึกภาพว่า จะมีหลายล้านครั้งในวันที่เงินจำนวนเล็กน้อยถูกย้ายไปมา ระหว่างผู้ที่ธนาคารที่ Super Bank และ Mega Bank โดยเฉพาะในอีคอมเมิร์ซสมัยใหม่ ธนาคารกลางไม่น่าจะย้ายเงินจำนวนเล็กน้อยไปยังบัญชีของธนาคารไปมาตลอดทั้งวัน ทุกครั้งที่มีคำสั่งโอน ในทางกลับกัน ธนาคารจะเก็บคำสั่งโอนทั้งหมดไว้จนถึงสิ้นวัน

จากนั้นพวกเขาจะรวมยอดโอนและจัดการโอนเพียงครั้งเดียวในการเปลี่ยนแปลงสุทธิ กระบวนการนี้เรียกอีกอย่างว่าการแบทช์เป็นวิธีการดั้งเดิมมาช้านานแล้ว เมื่อกระบวนการแบทช์เกิดขึ้นในตอนท้ายของแต่ละวันทำการเหมือนเช่นเคย จะไม่มีโอกาสเกิดขึ้นได้หลายครั้งในหนึ่งวันหรือแม้แต่ทุกๆ สองสามวัน

ธนาคารกลาง

ธนาคารกลางมีอยู่จริง และแต่ละประเทศในโลกล้วนมีธนาคารกลางเป็นของตนเอง สไตล์ กฎเกณฑ์ และเวอร์ชันเฉพาะของธนาคารกลางของแต่ละประเทศนั้นแตกต่างกันทั้งหมด ตัวอย่างเช่น ธนาคารกลางสหรัฐคือธนาคารกลางสหรัฐ เมื่อเงินในประเทศส่วนใหญ่ของสหรัฐฯ ถูกย้ายระหว่างธนาคารต่างๆ มักจะผ่านธนาคารกลางสหรัฐ

เมื่อพูดถึงการโอนเงินระหว่างประเทศ ธนาคารจำเป็นต้องมีบัญชีโดยตรงระหว่างกัน อีกวิธีหนึ่งคือการหาธนาคารและทำให้เป็นธนาคารกลาง

ความแตกต่างระหว่างการโอน ACH และการโอนเงินผ่านธนาคาร?

ความปลอดภัย

ในแง่ของความปลอดภัยภายใน ACH และการชำระเงินผ่านธนาคาร มีปัญหาที่ชัดเจนหลายประการ ตัวอย่างเช่น ข้อความการโอนเงินอาจถูกจี้ในระหว่างกระบวนการ หรือข้อความการโอนเงินที่เป็นการฉ้อโกงสามารถเริ่มต้นได้โดยอาชญากร

การโอนเงินผ่านธนาคารอ้างว่าปลอดภัยหากธุรกรรมนั้นถูกต้องและไม่ได้มาจากการฉ้อโกง อย่างไรก็ตาม ส่วนใหญ่มักใช้สายไฟในการหลอกลวง

โดยปกติ นักต้มตุ๋นที่พยายามเริ่มการฉ้อโกงจะใช้เคล็ดลับง่ายๆ ในการโพสต์แผนการฟิชชิ่งที่สนับสนุนให้ผู้ใช้คลิกลิงก์อีเมลไปยังเว็บไซต์หลอกลวงที่ออกแบบมาให้ดูเหมือนของจริง พวกเขายังสามารถส่งอีเมลที่ดูเหมือนอีเมลของบริษัทเอสโครว์ไปยังตัวแทนอสังหาริมทรัพย์เพื่อขอย้ายเงินไปยังบัญชีธนาคารของผู้หลอกลวง แทนที่จะเป็นบัญชีธนาคารของผู้ขายในธุรกรรมอสังหาริมทรัพย์

ในปี 2559 CFPB ได้ออกกฎของรัฐบาลสหรัฐฯ ในการโอนเงิน โดยเสนอเงินมากกว่า 15 ดอลลาร์เพื่อปกป้องผู้บริโภคของสหรัฐฯ พวกเขาคือผู้ที่ชำระเงินทางอิเล็กทรอนิกส์ข้ามพรมแดนไปยังประเทศอื่นนอกสหรัฐอเมริกาโดยใช้การโอนเงินผ่านธนาคาร ธุรกรรม ACH หรือธุรกรรมที่ทำผ่าน "เครื่องส่งเงิน" ของร้านค้าปลีก

กฎ CFPB รวมถึง:

- การเปิดเผยอย่างตรงไปตรงมาเกี่ยวกับค่าธรรมเนียม ภาษี และอัตราแลกเปลี่ยนทั้งหมด รวมถึงค่าธรรมเนียมที่เรียกเก็บโดยตัวแทนในต่างประเทศและคนกลาง

- การเปิดเผยล่วงหน้าเกี่ยวกับเวลาที่ปลายทางจะมีให้

- เปิดเผยล่วงหน้าเกี่ยวกับการรับใบเสร็จรับเงินหรือรายละเอียดจำนวนเงินเทียบเท่ากับใบเสร็จในการเปิดเผยและสิทธิในการยกเลิกการโอนภายในกรอบเวลาอันสั้นอย่างน้อยสูงสุด 30 นาที

- เปิดเผยล่วงหน้าเกี่ยวกับสิ่งที่ต้องทำในกรณีที่เกิดข้อผิดพลาด

- การเปิดเผยข้อมูลเบื้องต้นเกี่ยวกับแนวทางการยื่นเรื่องร้องเรียน

นอกจากนี้ กฎของ CFPB ยังกล่าวถึงการคุ้มครองอื่นๆ เช่น การยกเลิกตรงเวลาเพื่อรับเงินคืน หรือบริษัทผู้ชำระเงินควรทำอย่างไร พวกเขาจำเป็นต้องตรวจสอบข้อผิดพลาดเมื่อผู้บริโภครายงานปัญหาแก่พวกเขาและคืนเงินให้ผู้บริโภคหรือส่งการโอนเงินอีกครั้งฟรีหากเงินไม่เข้า

ในแง่ของการโอน ACH การโอนเงินทางอิเล็กทรอนิกส์จะได้รับการดูแลอย่างปลอดภัยเช่นเดียวกับการโอนเงินระหว่างธนาคารต่างๆ อย่างไรก็ตาม ผู้ใช้ยังสามารถประสบปัญหาจากใบแจ้งหนี้หรือซัพพลายเออร์ที่ฉ้อโกงในระบบเจ้าหนี้ได้ โชคดีที่ ACH มีแอปซอฟต์แวร์การชำระเงินอัตโนมัติและการชำระเงินจำนวนมากทั่วโลก และการควบคุมป้องกันการฉ้อโกงที่ครอบคลุมเพื่อหลีกเลี่ยงความเสี่ยงนี้

ค่าใช้จ่ายและค่าธรรมเนียม

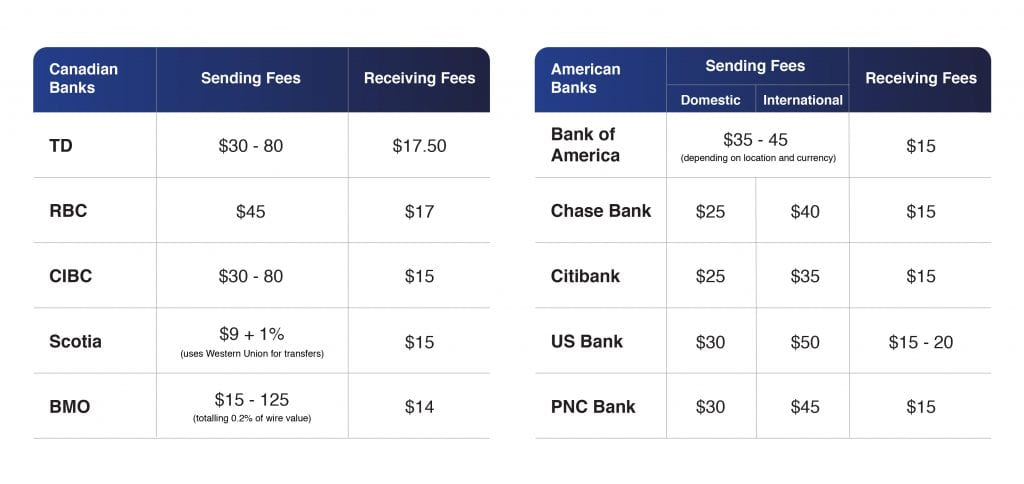

โดยรวมแล้ว การโอนเงินผ่านธนาคารมีค่าใช้จ่ายมากกว่าการโอน ACH ในกรณีส่วนใหญ่ ค่าธรรมเนียมการโอนเงินผ่านธนาคารสำหรับธุรกรรมภายในประเทศมีตั้งแต่ 20 ถึง 100 ดอลลาร์สำหรับผู้ใช้ในการส่ง รับ หรือทำหน้าที่เป็นตัวกลางในธุรกรรมการโอนเงินผ่านธนาคาร ในการส่งลวดในประเทศสหรัฐอเมริกา จะใช้เวลาระหว่าง 10 ถึง 35 ดอลลาร์ในการส่ง บางครั้งสามารถรับได้ฟรี

นอกจากนี้ โปรดทราบว่าการโอนเงินระหว่างประเทศมีราคาแพงกว่า ค่าธรรมเนียมการโอนเงินผ่านธนาคารเฉพาะและค่าใช้จ่ายเพิ่มเติมจะตรวจสอบตามแต่ละธนาคาร โดยปกติแล้วจะรวมค่าบริการ การตรวจสอบการเรียกเก็บเงิน และค่าใช้จ่ายในการส่งสายใหม่สำหรับผู้ที่ไม่ได้รับการคุ้มครองตามกฎ CFPB

การโอนเงินผ่านธนาคารมีราคาแพงให้บริการที่คุ้มค่ากับการใช้จ่ายเงิน อย่างแรกและสำคัญที่สุด คุณไม่จำเป็นต้องสนใจเรื่องการประหยัดจากประสิทธิภาพ เนื่องจากการโอนเงินผ่านธนาคารเหล่านี้ดำเนินการทีละรายการและในทันทีโดยไม่ต้องมีแบทช์ ประการที่สอง ACH เป็นที่รู้จักกันดีว่ามีราคาไม่แพง และยังมีเครือข่ายอื่นๆ อีกมากมายที่มีค่าใช้จ่ายมากกว่าเครือข่าย ACH ตัวอย่างเช่น Fedwire, CHIPS และโดยเฉพาะเครือข่าย SWIFT นอกจากนี้ เนื่องจากกระบวนการภายในการโอนเงินผ่านธนาคารไม่ได้ดำเนินการโดยอัตโนมัติแต่เกี่ยวข้องกับความพยายามของมนุษย์ ตัวอย่างเช่น พวกเขาต้องการเจ้าหน้าที่ธนาคารที่จะเริ่มต้นและยืนยันการโอนเงิน

ดังนั้นจึงเป็นเรื่องง่ายที่จะเข้าใจว่าทำไมต้นทุนการทำธุรกรรมผ่านสายจึงสูง

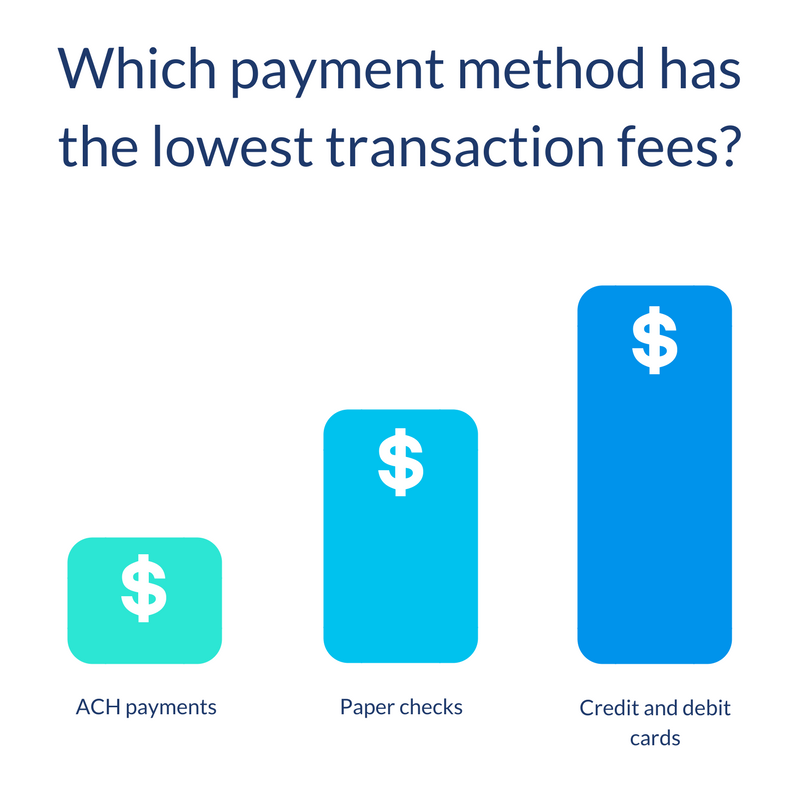

สำหรับการชำระเงิน ACH จะมีราคาถูกกว่ามากเมื่อเทียบกับค่าธรรมเนียมการโอนเงินผ่านธนาคารและเครือข่ายอื่นๆ เพื่อให้มีความเฉพาะเจาะจงมากขึ้น นอกเหนือจากการชำระเงิน ACH แล้ว ผู้ประมวลผลการชำระเงินที่มี IMS (Intuit Merchant Services) ยังดำเนินการกับบัตรเดบิตและบัตรเครดิต จากนั้น IMS จะต้องรับเงินจากค่าธรรมเนียมการทำธุรกรรม ACH สำหรับการชำระเงิน ยิ่งไปกว่านั้น เมื่อพูดถึงธุรกรรม ACH ที่ถูกปฏิเสธ IMS จะเรียกเก็บค่าธรรมเนียมการปฏิเสธ ACH (หรือเรียกอีกอย่างว่าค่าธรรมเนียมการปฏิเสธของธนาคารอิเล็กทรอนิกส์) ครั้งละ 25 ดอลลาร์ ลูกค้าธนาคารจำนวนมากคิดว่าการรับการชำระเงิน ACH นั้นฟรีแม้ว่าธนาคารจะเรียกเก็บค่าธรรมเนียมได้ก็ตาม

อย่างที่คุณทราบ ในแง่ของการโอนเงินในสหรัฐฯ รหัส ACH จะถูกย้ายโดยเครือข่าย ACH เนื่องจากธนาคารขนาดใหญ่หลายแห่งเป็นเจ้าของ จึงเข้าใจได้ง่ายว่าทำไมพวกเขาจึงเรียกเก็บค่าธรรมเนียมสำหรับการส่งข้อความผ่านเครือข่ายนั้น ค่าธรรมเนียมมีตั้งแต่ $0.20 ถึง $1.50 ต่อธุรกรรม หรือ 0.5%-1.5% ของต้นทุนการทำธุรกรรมทั้งหมด ในบางกรณี ค่าธรรมเนียมนั้นน้อยมากจนธนาคารในสหรัฐอเมริกาไม่จำเป็นต้องเรียกเก็บเงินจากลูกค้าในการโอน ACH

เมื่อพูดถึงการโอนเงินระหว่างประเทศซึ่งดูเหมือนว่าจะมีค่าใช้จ่ายมากกว่า รหัส ACH มักจะถูกส่งผ่านเครือข่ายคอมพิวเตอร์ SWIFT ดังนั้น แม้ว่า ACH จะเป็นที่รู้จักกันดีในเรื่องราคาถูก แต่ค่าธรรมเนียมนี้จะถูกตัดสินโดยเครือข่าย SWIFT แทน และใช่ มีค่าใช้จ่ายเพิ่มเติม ในกรณีดังกล่าว จำเป็นอย่างยิ่งที่จะต้องขอคำแนะนำจากผู้ประมวลผลการชำระเงินหรือธนาคารของคุณ ซึ่งจะให้ข้อมูลแก่คุณเพื่อช่วยให้คุณเข้าใจค่าบริการที่เกี่ยวข้องและมีการตัดสินใจที่ดีขึ้น

ความเร็วในการทำรายการ

การโอนเงินผ่านธนาคารมีความรวดเร็วในการทำธุรกรรมเมื่อดำเนินการทุกขั้นตอนภายใน 24 ชั่วโมง เมื่อลูกค้าส่งคำสั่งโอนเงินผ่านธนาคารจากเส้นตายของสถาบันการเงินในสหรัฐฯ ในวันทำการเดียวกัน เงินทั้งหมดจะถูกโอนโดยธนาคารและรับเข้าบัญชีธนาคารของผู้รับเงินในสหรัฐอเมริกา

ขั้นตอนทั้งหมดดำเนินการในวันเดียวกันและแก้ไขใน 24 ชั่วโมง ขั้นตอนการส่งการโอนเงินผ่านธนาคารโดยธนาคารต้นทางจะดำเนินการภายในวันทำการถัดไปเล็กน้อย ยิ่งไปกว่านั้น การโอนเงินระหว่างประเทศอาจใช้เวลานานกว่าจะเสร็จสมบูรณ์เมื่อเทียบกับการโอนเงินภายในประเทศ

ในทางกลับกัน ธุรกรรมการชำระเงิน ACH จะใช้เวลาสูงสุดสามวันจึงจะได้รับ ความเร็วนี้มักจะนานกว่าการโอนเงินผ่านธนาคาร

อย่างไรก็ตาม ในอนาคตอันสั้น การชำระเงินของ ACH มีโอกาสที่จะแข่งขันได้มากขึ้น ต้องขอบคุณความพร้อมของเงินทุนที่เร็วขึ้นจาก Nacha ในเดือนกันยายน 2019 ธุรกรรม ACH และเครดิตอาจได้รับในวันเดียวกันหรือวันถัดไป ในเดือนมีนาคม พ.ศ. 2564 Nacha จะเพิ่มเวลาสองชั่วโมงผ่านกรอบเวลาดำเนินการที่สามในวันสุดท้ายของการส่งเดบิต ACH ในวันทำการ ซึ่งจะช่วยเร่งความเร็วการทำธุรกรรมของ ACH

ตามการปรับปรุงของ Nacha เมื่อวันที่ 20 กันยายน 2019 กฎของ Nacha ได้กำหนดมาตรฐานความพร้อมของเงินทุนเพิ่มเติมสำหรับเครดิต ACH นี่คือรายละเอียดบางส่วนเกี่ยวกับเรื่องนี้:

- เงินทุนจากเครดิต ACH ในวันเดียวกันที่ประมวลผลในกรอบเวลาการประมวลผลแรกจะสามารถเข้าถึงได้ภายในเวลา 13:30 น. ตามเวลาท้องถิ่นของ RDFI

- เงินทุนจากเครดิต ACH ที่ไม่ใช่วันเดียวกันจะสามารถใช้ได้ภายในเวลา 9.00 น.

- ในกรณีที่คุณไม่ทราบ RDFI ย่อมาจาก Receiving Depository Financial Institution พูดง่าย ๆ ก็คือธนาคารรับเงินสำหรับการโอนเงิน

เมื่อพูดถึงการเปลี่ยนแปลงกฎในเดือนมีนาคม 2021 มีแนวโน้มว่าจะสร้างหน้าต่างการประมวลผล ACH ในวันเดียวกันที่สาม ซึ่งจะขยายความพร้อมใช้งาน ACH ในวันเดียวกันอีก 2 ชั่วโมง นี่คือรายละเอียดบางส่วนเกี่ยวกับเรื่องนี้:

- เวลาล่าสุดที่ ODFI สามารถส่งไฟล์ของธุรกรรม ACH ในวันเดียวกันไปยังตัวดำเนินการ ACH คือ 14:45 น. ET (11:45 น. PT)

- หน้าต่างใหม่นี้จะทำให้สามารถส่งไฟล์ ACH ในวันเดียวกันได้จนถึง 16:45 น. ET (13:45 น. PT) ซึ่งเปิดโอกาสให้ ODFI และลูกค้าของพวกเขาเข้าถึงได้ง่าย

- ด้วยการลดผลกระทบต่อการดำเนินงานในช่วงสิ้นวันของสถาบันการเงินและการเปิดใหม่ในวันถัดไปของธนาคาร ช่วงเวลาของกรอบการประมวลผลใหม่นี้กำลังจะปรับความต้องการที่จะขยายการเข้าถึง ACH ในวันเดียวกันผ่านชั่วโมงที่ขยายออกไป

นอกจากนี้ ODFI ยังย่อมาจากสถาบันการเงินผู้รับฝากเงินต้นทาง (หรือที่เรียกว่าธนาคารต้นทาง) ซึ่งจะเป็นธนาคารผู้ส่งสำหรับการโอน ACH ยิ่งไปกว่านั้น ในเดือนสิงหาคม 2019 Nacha ได้ออกแถลงการณ์ที่ผลักดันแผนการของ Federal Reserve Board ให้เปลี่ยนไปใช้ระบบการชำระเงินและการชำระเงินแบบเรียลไทม์ของ ACH

มองเห็นได้ง่ายในเวลาปัจจุบันการโอนเงินผ่านธนาคารเป็นผู้นำเมื่อพูดถึงความเร็วของการทำธุรกรรม แต่ ACH มีแนวโน้มที่จะปรับปรุงบริการเพื่อชนะรอบ

ข้อจำกัดทางภูมิศาสตร์

เมื่อพูดถึงข้อจำกัดทางภูมิศาสตร์ โซลูชัน ACH มีข้อจำกัดการชำระเงินข้ามคำสั่งซื้อ ในขณะที่ไม่มีการโอนเงินผ่านธนาคาร

ในทางกลับกัน การโอนเงินผ่านธนาคารสามารถส่งเงินไปยังธนาคารนอกสหรัฐอเมริกา ในขณะที่ ACH ในประเทศไม่สามารถทำได้ นั่นหมายความว่ามีข้อจำกัดในสหรัฐอเมริกา แม้ว่าการชำระเงินระหว่างประเทศสามารถทำได้ผ่านธนาคารอื่นไปยังเครือข่ายธนาคารในเครื่องมือที่เราได้กล่าวถึงก่อนหน้านี้คือ Global ACH

ดังนั้นจึงควรเสมอกันในรอบนี้เมื่อแต่ละแพลตฟอร์มมีข้อจำกัดของตัวเอง ในเวลาเดียวกัน การโอนเงินผ่านธนาคารและ ACH ทั่วโลกต่างก็เปิดทางสำหรับการชำระเงินข้ามพรมแดน

การชำระเงิน B2B

ในแง่ของการชำระเงินแบบ B2B (Business to Business) การโอนเงินผ่านธนาคารเป็นทางออกที่ดีสำหรับธุรกิจที่มีเงินดอลลาร์สูงหรือผู้ที่ใช้การชำระเงินทางธุรกิจ เช่น ธุรกรรมอสังหาริมทรัพย์เชิงพาณิชย์หรือการชำระเงินธุรกรรม M&A โชคดีที่ไม่มีการบวกค่าธรรมเนียมการโอนเงินเมื่อพิจารณาถึงจำนวนธุรกรรมและความพร้อมของเงินทุนที่รวดเร็วในสถานการณ์เหล่านั้น

ในส่วนที่เกี่ยวกับ ACH ธุรกิจที่ใช้การชำระเงินแบบ B2B มักจะขึ้นอยู่กับ ACH API หรือ API ของธนาคารในการชำระเงินเหล่านี้ ยิ่งไปกว่านั้น ซอฟต์แวร์ระบบอัตโนมัติของเจ้าหนี้ยังถือว่ามีประสิทธิภาพสูงสำหรับผู้ขายการประมวลผลแบบกลุ่ม ซัพพลายเออร์ หรือการชำระเงินอื่นๆ ค่าธรรมเนียมเล็กน้อย ACH ดูเหมือนว่าจะดึงดูดปริมาณที่สมเหตุสมผลมากกว่าการชำระเงินด้วยการโอนเงินผ่านธนาคาร อาจเป็นเพราะความจริงที่ว่าธุรกิจต่างๆ จ่ายเงินจำนวนมากต่อวัน

โดยสรุป ACH เป็นผู้ชนะในรอบนี้เนื่องจากมีธุรกรรม ACH สำหรับการชำระเงินระหว่างธุรกิจกับธุรกิจปกติ

การชำระเงินส่วนบุคคล

นี่คือการชำระเงินแบบ B2B แล้วการชำระเงินส่วนบุคคลล่ะ?

การโอนเงินผ่านธนาคารเหมาะสำหรับการซื้ออสังหาริมทรัพย์เพื่อการอยู่อาศัยส่วนบุคคลขนาดใหญ่ ซึ่งรวมถึงการชำระเงินดาวน์ด้วย นั่นคือเหตุผลที่ผู้ใช้จำนวนมากมักจะใช้การโอนเงินผ่านธนาคารสำหรับการชำระเงินข้ามพรมแดนทั่วโลกเพื่อวัตถุประสงค์ส่วนบุคคลไม่ว่าจะโดยตรงหรือโดยอ้อม

ในกรณีนี้ ลูกค้าจะมีโอกาสชำระเงินสำหรับการโอนเงินระหว่างประเทศ ซึ่งดำเนินการผ่านระบบบริการโอนเงินของ Western Union พร้อมกับการโอนเงินผ่านธนาคารโดยใช้บัญชีธนาคารของตน Western Union ตั้งชื่อวิธีการชำระเงินนี้เป็นตัวเลือกการชำระเงินด้วยการโอนเงินผ่านธนาคาร

ในขณะเดียวกัน ธนาคารก็อนุญาตให้ผู้ใช้แต่ละรายใช้ ACH สำหรับการชำระเงินโดยใช้บัญชีธนาคารออนไลน์ของตน

ดังนั้น ในแง่ของการชำระเงินรายบุคคล การโอนเงินผ่านธนาคารจะเป็นผู้นำเมื่อเหมาะอย่างยิ่งสำหรับการทำธุรกรรมครั้งเดียวจำนวนมาก

การโอน ACH และการโอนเงินผ่านธนาคารเหมาะสำหรับใคร?

ดังที่ฉันได้กล่าวไปแล้ว ACH และ Wire แตกต่างกันในแง่ของเกณฑ์หลายประการ โดยทั่วไป การโอนแต่ละครั้งมีประโยชน์และข้อเสียต่างกันไป มาดูกันว่าคุณเหมาะกับการโอน ACH หรือการโอนเงินผ่านธนาคารหรือไม่

การโอน ACH เหมาะกับใคร?

การโอน ACH ควรพิจารณาในกรณีต่อไปนี้:

- หากคุณต้องการส่งและรับเงินจำนวนเล็กน้อยที่สามารถวางแผนและชำระเงินได้โดยอัตโนมัติ

- หากคุณคาดหวังโซลูชันที่เหมาะสม ACH มีส่วนสำคัญอย่างยิ่งซึ่งเป็นกระบวนการอัตโนมัติที่ขอไม่ให้มนุษย์เข้าไปแทรกแซง

- หากคุณต้องการโอนเงินเพื่อช่วยให้คุณชำระเงินแบบธุรกิจต่อธุรกิจ (B2B) การชำระเงิน ACH ช่วยให้การประมวลผลแบบกลุ่มมีประสิทธิภาพและทำให้จำนวนเงินที่ชำระน้อยลงมาก

- หากคุณกำลังมองหาการชำระเงินเพื่อให้คุณสามารถชำระค่าบริการออนไลน์ส่วนบุคคลในสหรัฐอเมริกาโดยไม่ต้องใช้เงินมากเกินไปกับค่าธรรมเนียม ธนาคารและสถาบันการเงินหลายแห่งเสนอการชำระบิลฟรีผ่าน ACH

การโอนเงินผ่านธนาคารเหมาะกับใคร?

ควรคำนึงถึงการโอนเงินในกรณีต่อไปนี้:

- หากคุณมีการถ่ายโอนที่ใหญ่กว่าและแบบครั้งเดียว ACH ไม่เหมาะเนื่องจากอาจเป็นอันตรายต่อการถ่ายโอนที่อ่อนไหวต่อเวลาของคุณ อยู่ในจำนวนธุรกรรมในประเทศเหล่านั้น ค่าธรรมเนียมการโอนเงินผ่านธนาคารที่สูงกว่านั้นค่อนข้างน้อย และคุณต้องการเงินทุนตลอด 24 ชั่วโมงหากคุณตรงตามกรอบเวลาสำหรับการยื่นในวันเดียวกัน

- หากคุณต้องการให้มีการโอนเงินที่เกี่ยวข้องกับมนุษย์เพื่อส่งและรับการชำระเงิน

- หากคุณคาดหวังวิธีแก้ปัญหาด้วยการชำระเงินธุรกรรม B2B จำนวนมาก เช่น อสังหาริมทรัพย์เชิงพาณิชย์และการชำระเงินธุรกรรม M&A

- หากคุณต้องการชำระเงินส่วนบุคคลจำนวนมากซึ่งรวมถึงเงินดาวน์อสังหาริมทรัพย์และการชำระเงินที่เหลือเนื่องจากราคาขายอสังหาริมทรัพย์บวกกับค่าใช้จ่ายในการปิด

- หากคุณต้องการชำระเงินส่วนตัวแบบครั้งเดียวเพื่อชำระค่าธรรมเนียมการโอนเงิน

ในความเป็นจริง เป็นไปไม่ได้ที่ธุรกิจจะเติบโตเหมือนดอกไม้ป่า หากอาศัยเพียงการชำระเงินด้วยหรือรับการชำระเงิน ACH หรือการโอนเงินผ่านธนาคาร ตัวอย่างเช่น เมื่อทำการชำระเงินระหว่างประเทศ จำเป็นต้องใช้ทั้ง Global ACH และการโอนเงินผ่านธนาคาร

หากคุณกำลังดูแลบริษัทที่ทำธุรกิจเฉพาะกับธุรกิจอื่น คุณสามารถเลือกหนึ่งในสองโซลูชันที่จะใช้ได้ทั้งหมด

แต่ถ้าคุณทำไม่ได้ มันจะยากสำหรับลูกค้าที่จะเลือกชำระเงินด้วย ACH หรือชำระด้วยการโอนเงินผ่านธนาคาร และคุณอาจสูญเสียโอกาสจากมัน เป็นเพราะตัวเลือกการชำระเงินแต่ละแบบสามารถส่งผลต่อตัวเลือกการประมวลผลบัตรชำระเงินตามปกติของคุณได้

การเพิ่ม ACH และการโอนเงินผ่านธนาคารเป็นทางเลือกในการชำระเงินจะเข้าใจได้ง่าย

กระทู้ที่เกี่ยวข้อง:

- การชำระเงินแบบประจำคืออะไร?

- เกตเวย์การชำระเงินที่ดีที่สุดสำหรับ Shopify Dropshipping

- Venmo สำหรับรีวิวธุรกิจ

- Square vs Paypal: การเปรียบเทียบที่ซื่อสัตย์

บทสรุป

โดยสรุปแล้ว แต่ละแพลตฟอร์มมีข้อดีและข้อเสียของตัวเอง

จุดบวกของการโอนเงินผ่านธนาคารคือการเคลื่อนย้ายเงินอย่างรวดเร็วระหว่างบัญชีในคดีธนาคารต่างๆ หรือกรณีของสถาบันการเงินอื่นๆ ยิ่งไปกว่านั้น การชำระเงินข้ามพรมแดนด้วยกฎที่เปลี่ยนแปลงอย่างต่อเนื่องไม่ใช่อุปสรรคสำหรับผู้ใช้อีกต่อไป ต้องขอบคุณการโอนเงินผ่านธนาคาร หากคุณกำลังมุ่งเน้นไปที่ความน่าเชื่อถือและความเร็ว หรือใช้ธุรกรรมแบบครั้งเดียวจำนวนมาก การโอนเงินผ่านธนาคารเหมาะสำหรับคุณ

ในแง่ของการโอน ACH วิธีนี้มีแนวโน้มที่จะเป็นวิธีการชำระเงินหลักในอนาคต โดยเฉพาะอย่างยิ่งสำหรับการชำระเงินจำนวนมาก เป็นเพราะต้นทุนที่ต่ำกว่าและความเสี่ยงเกือบน้อยลง ซึ่งทำให้ดึงดูดผู้ใช้มากขึ้นเรื่อยๆ ในกรณีที่คุณทำธุรกรรมที่มีจำนวนเงินน้อยกว่าหรือความถี่ที่สม่ำเสมอมากขึ้น ให้คำนึงถึงการโอน ACH นอกจากนี้ ด้วยแผนของ Federal Reserve ที่กำลังพิจารณาที่จะเปลี่ยนไปใช้การชำระเงินและการชำระบัญชี ACH แบบเรียลไทม์ การชำระเงิน ACH นั้นน่าประทับใจยิ่งขึ้น

หวังว่าโพสต์นี้จะช่วยให้คุณได้รับการตรวจสอบขั้นสุดท้ายเกี่ยวกับการชำระเงิน ACH และการโอนเงินผ่านธนาคาร ซึ่งรวมถึงการเปรียบเทียบที่สมบูรณ์ของทุกด้าน หากคุณมีคำถามใด ๆ อย่าลังเลที่จะแสดงความคิดเห็นในส่วนด้านล่าง แบ่งปันบทความหากคุณพบว่ามันน่าสนใจและเยี่ยมชมเว็บไซต์ของเราสำหรับข้อมูลเพิ่มเติม