3 แนวทางปฏิบัติที่ดีที่สุดสำหรับคอลเลกชัน B2B ที่สำคัญ

เผยแพร่แล้ว: 2022-01-21คอลเล็กชัน แบบธุรกิจกับธุรกิจ (B2B) อาจเป็นสิ่งที่ท้าทาย

หากได้รับการจัดการอย่างดี คอลเลกชันจะไม่เพียงปรับปรุง กระแสเงินสด ของคุณ แต่ยังช่วย รักษาความสัมพันธ์กับลูกค้า อีกด้วย

นอกจากนี้ยังสามารถช่วยสร้างชื่อเสียงในการเป็นซัพพลายเออร์ที่ให้การสนับสนุนและเป็นมืออาชีพในตลาดของคุณ

ด้านล่างนี้เป็นการทบทวนแนวทางปฏิบัติที่ดีที่สุดสำหรับคอลเลกชัน B2B โดยอิงจากประสบการณ์และความเชี่ยวชาญของเรา

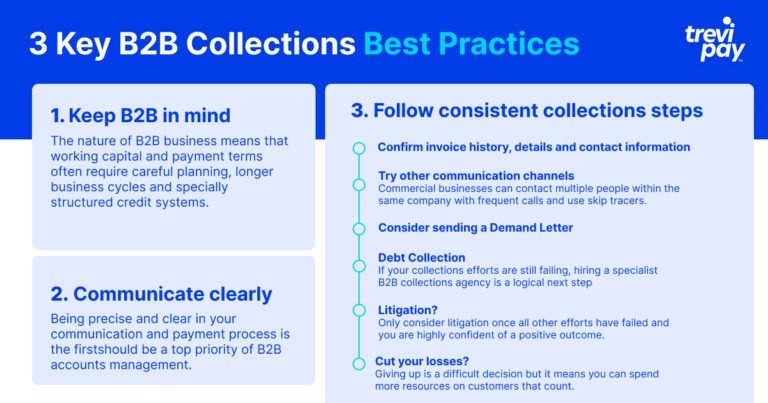

แนวทางปฏิบัติที่ดีที่สุด 1: คำนึงถึง B2B เสมอ

ลูกค้า B2B มักต้องการตัวเลือกการชำระเงินที่ยืดหยุ่นและตรงตามความต้องการ เพื่อตอบสนองความต้องการทางธุรกิจที่ซับซ้อนของพวกเขา และแตกต่างจาก คู่ธุรกิจระหว่างธุรกิจกับผู้บริโภค (B2C ) ซึ่งอาจต้องใช้เวลาและความพยายามมากขึ้นในการจัดหาและต้อนรับลูกค้า B2B ใหม่

การปฏิบัติตามแนวทางปฏิบัติที่ดีที่สุดเกี่ยวกับบัญชีลูกหนี้จะช่วยให้คุณรักษา ชื่อเสียงที่ดี และคงไว้ซึ่ง ความสัมพันธ์ แบบ B2B ของคุณ

บัญชีลูกหนี้ (AR) คืออะไร?

บัญชีลูกหนี้ (AR) คือเงินที่เป็นหนี้ของธุรกิจหรือบุคคลสำหรับบริการหรือผลิตภัณฑ์ที่มีให้แล้ว

ตามทฤษฎีแล้ว นี่อาจรวมถึงใบแจ้งหนี้ที่ไม่ได้รับการชำระเงินทันที ในทางปฏิบัติ โดยปกติแล้วจะใช้เฉพาะกับการชำระเงินล่าช้า ค่าธรรมเนียมล่าช้า หรือการขยายเครดิตสำหรับแผนการชำระเงินที่ซับซ้อนหรือระยะยาวเท่านั้น

การจัดการบัญชีลูกหนี้คืออะไร?

การจัดการบัญชีลูกหนี้ เป็นกระบวนการที่มีการจัดการการชำระเงินที่เป็นหนี้กับธุรกิจ

ซึ่งรวมถึงวิธีการบันทึก ออก ประมวลผล ติดตามใบแจ้งหนี้และบัญชีที่เลยกำหนดชำระอื่นๆ

นอกจากนี้ยังเกี่ยวข้องกับปัญหาการชำระเงินอื่นๆ เช่น ค่าธรรมเนียมล่าช้าหรือค่าใช้จ่ายที่คาดไม่ถึงที่เกี่ยวข้องกับบริการของคุณ ตลอดจนการติดต่อลูกค้าและการเรียกเก็บเงิน

ธุรกิจต่างๆ กำลังเลือกเอาต์ซอร์ซการจัดการ A/R ของตนมากขึ้น เนื่องจากงานที่ต้องดำเนินการด้วยตนเองที่ยุ่งยาก ซึ่งทำให้ทีมต้องชะงักงันและขจัดโฟกัสออกจากนวัตกรรม

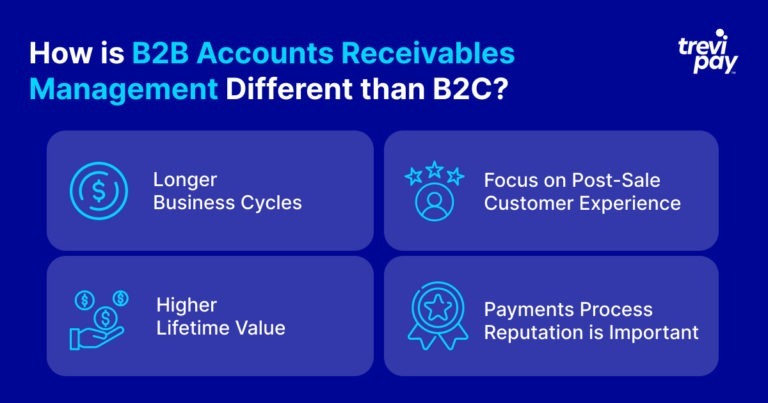

การจัดการบัญชี B2B แตกต่างจากการจัดการบัญชีลูกหนี้ B2C หรือไม่?

ลักษณะของธุรกิจ B2B หมายถึงเงินทุนหมุนเวียนและเงื่อนไขการชำระเงินมักต้องมีการวางแผนอย่างรอบคอบ รอบธุรกิจที่ยาวนานขึ้น และระบบสินเชื่อที่มีโครงสร้างพิเศษ

เนื่องจากเงื่อนไขเหล่านี้ มูลค่าตลอดช่วงชีวิตของลูกค้า B2B มีแนวโน้มที่จะสูงกว่าผู้บริโภคในตลาดทั่วไปมาก หมายความว่า คุณต้องเคารพความต้องการที่แตกต่างกันของลูกค้า B2B

การสร้างการขายเป็นสิ่งหนึ่ง แต่การดูแลและรักษาความสัมพันธ์กับลูกค้านั้นให้ความสำคัญกับประสบการณ์ของลูกค้าตั้งแต่ 'ปุ่มซื้อ' ไปจนถึงการออกใบแจ้งหนี้และอื่นๆ

โลก B2B นั้นเล็กและธุรกิจมักจะพูดคุยกัน หากมีผู้มีอำนาจตัดสินใจเพียงไม่กี่รายที่มองในแง่ลบเกี่ยวกับนโยบายการเรียกเก็บเงินหรือกระบวนการเรียกเก็บเงิน คุณอาจพบว่าธุรกิจของคุณได้รับชื่อเสียงว่าเป็นเรื่องยากที่จะทำธุรกิจด้วย

แนวปฏิบัติที่ดีที่สุด 2: สื่อสารอย่างชัดเจน

การสื่อสารบัญชีและขั้นตอนการชำระเงินของคุณอย่างชัดเจนควรมีความสำคัญสูงสุดในการจัดการบัญชี B2B

มีความชัดเจนแต่ชัดเจนในการสื่อสารของคุณ หากข้อมูลสำคัญเกี่ยวกับวันครบกำหนด ค่าธรรมเนียมล่าช้า และกระบวนการเรียกเก็บเงินเขียนด้วยศัพท์เฉพาะทางกฎหมายในสัญญาฉบับพิมพ์เล็กๆ ของคุณ คุณอาจพลาดข้อมูลดังกล่าวได้

เงื่อนไขการชำระเงิน กำหนดเวลา และขั้นตอนการชำระเงินล่าช้าในการติดตามควรระบุไว้อย่างชัดเจนและพร้อมให้ลูกค้าของคุณทราบ

อย่าลืมพูดถึงรายละเอียดเหล่านี้ด้วยวาจาหรือในการสื่อสารอื่นๆ ในช่วงต้นของความสัมพันธ์ และชี้ไปยังตำแหน่งที่จะพบ นี้ยังสามารถสร้างขึ้นในกระบวนการติดตามอัตโนมัติ

แนวทางปฏิบัติที่ดีที่สุด 3: ทำตามขั้นตอนการรวบรวมที่สอดคล้องกัน

อย่างไรก็ตาม หากลูกค้าของคุณไม่ได้ชำระเงินหรือตอบกลับผ่านช่องทางการสื่อสารตามปกติอย่างทันท่วงที ขั้นตอนถัดไปก็อยู่ในลำดับ

6 ขั้นตอนสำหรับแนวทางปฏิบัติที่ดีที่สุดสำหรับการเรียกเก็บเงินจากลูกหนี้

1. คำถามพื้นฐานเบื้องต้นที่ธุรกิจของคุณควรถามตัวเอง

พิจารณารายการตรวจสอบต่อไปนี้ตั้งแต่เนิ่นๆ ในกระบวนการตัดสินใจของคุณ:

- ใบแจ้งหนี้ถูกส่ง โดย และ ไปยัง บุคคลที่ถูกต้องหรือไม่?

- คุณได้พยายามติดต่อเจ้าของธุรกิจโดยตรงหรือไม่?

- ได้รับการตอบกลับเบื้องต้นหรือไม่?

- มีรูปแบบใบแจ้งหนี้ที่เลยกำหนดชำระหรือไม่?

- ช่วงนี้เป็นช่วงที่ยุ่งเป็นพิเศษสำหรับอุตสาหกรรมหรือบริษัทของลูกค้าหรือไม่?

- มีแผนการชำระเงินอื่นที่คุณสามารถเสนอได้หรือไม่?

2. ช่องทางการสื่อสารอื่นๆ

ในหลายประเทศ B2B และการสื่อสารเชิงพาณิชย์มีการควบคุมแตกต่างจาก B2C

ตัวอย่างเช่น ในสหรัฐอเมริกา Fair Debt Collection Practices Act (FDCPA) จำกัดวิธีการเก็บหนี้ของผู้บริโภค เช่น การโทรซ้ำ การโทรในที่ทำงาน หรือการเปิดเผยข้อมูลเกี่ยวกับหนี้แก่บุคคลที่สาม

อย่างไรก็ตาม ในโลกการค้า ธุรกิจต่างๆ สามารถติดต่อกับบุคคลหลายคนภายในบริษัทเดียวกันด้วยการโทรบ่อยและใช้ตัวติดตามการข้าม

การติดตามข้ามคืออะไร

การติดตามข้าม (หรือที่เรียกว่า การติดตามลูกหนี้ ) คือการติดตามข้อมูลเกี่ยวกับลูกหนี้ที่มี "ข้ามเมือง"

การใช้บริการของตัวติดตามการข้ามจะช่วยในการรวบรวมโดยการทำงานที่ใช้เวลานานเกี่ยวกับการวิจัยและการรวบรวมข้อมูลที่จำเป็นก่อนที่จะติดต่อลูกค้าบางราย

3. หนังสือเรียกร้อง

หากบรรทัดการสอบถามมาตรฐานของคุณถูกละเว้นเป็นระยะเวลานาน ให้พิจารณาส่งจดหมายเรียกร้อง

จดหมายเรียกร้องคืออะไร?

จดหมายเรียกร้องเป็นเอกสารที่ทนายความมักเขียนในนามขององค์กร มีจุดมุ่งหมายเพื่อแก้ไขการชำระเงินหรือข้อพิพาทประเภทอื่นระหว่างธุรกิจ (สัญญาที่ผิด เงื่อนไขที่ไม่สมบูรณ์ ฯลฯ)

จดหมายเรียกร้องเป็นทั้งขั้นตอนแรกสู่การดำเนินการทางกฎหมายและความพยายามในการป้องกัน

พวกเขาให้รายละเอียดข้อพิพาทและสร้างเส้นทางกระดาษที่สามารถใช้เป็นหลักฐานในภายหลังได้ หากจำเป็น

นานแค่ไหนที่คุณควรส่งจดหมายเรียกร้อง?

สิ่งนี้แตกต่างกันไประหว่างธุรกิจและความสัมพันธ์เฉพาะกับลูกค้า การติดต่อกับลูกค้าในอนาคตของคุณอาจได้รับผลกระทบหากคุณส่งเร็วเกินไป

ตามแนวทางปฏิบัติที่ดีที่สุดทั่วไป เราขอแนะนำให้คุณรอช่วงเวลาที่กำหนดไว้อย่างชัดเจน เช่น 30, 60 หรือ 90 วันก่อนส่งจดหมายเรียกร้อง

4. การเก็บหนี้

หากความพยายามในการรวบรวมของคุณยังคงล้มเหลว การว่าจ้าง หน่วยงานเรียกเก็บเงิน B2B ผู้เชี่ยวชาญ เป็นขั้นตอนต่อไปที่สมเหตุสมผลสำหรับธุรกิจจำนวนมาก

หลายคนชอบความเชี่ยวชาญของพวกเขามากกว่า เนื่องจากพวกเขามีแนวโน้มที่จะเข้าใจธรรมชาติของบัญชีและลูกค้าที่เกี่ยวข้องได้ดีกว่าผู้ที่เน้นไปที่บัญชีผู้ใช้ทั่วไป

หากสำเร็จ เส้นทางนี้สามารถแก้ไขข้อพิพาทและช่วยให้คุณและลูกค้ามีเวลาในศาล

5. คดีความ

พิจารณาการขึ้นศาลเมื่อความพยายามอื่น ๆ ทั้งหมดล้มเหลวและคุณมั่นใจอย่างมากถึงผลลัพธ์ในเชิงบวก

การสูญเสียเคสไม่เพียงแต่จะมีค่าใช้จ่ายสูง แต่ยังอาจส่งผลกระทบต่อโอกาสที่ผู้มีโอกาสเป็นลูกค้ารายอื่นๆ จะใช้ผลิตภัณฑ์หรือบริการของคุณ

6. ลดการสูญเสียของคุณ?

การจ้างสำนักงานกฎหมายอาจมีราคาแพงและใช้เวลาอันมีค่า การหลีกเลี่ยง Sunk Cost Fallacy ไม่ใช่เรื่องง่าย

หากดูเหมือนว่าไม่น่าเป็นไปได้ที่การกู้คืนหนี้ ความพยายามภายในกำลังใช้ทรัพยากรของบริษัทมากเกินไป หรือการชำระหนี้จะน้อยกว่าต้นทุนทางกฎหมายของคุณ อาจถึงเวลาที่ธุรกิจจะต้องตัดหนี้ทิ้ง

การยอมแพ้เป็นการตัดสินใจที่ยาก แต่หมายความว่าคุณสามารถใช้ทรัพยากรกับลูกค้าได้มากขึ้น

บทสรุป

การจัดการกระบวนการเรียกเก็บเงินเป็นค่าใช้จ่ายที่ไม่ต้องการซึ่งทำให้ทรัพยากรของบริษัทหมดไป

การปฏิบัติตามแนวทางปฏิบัติที่ดีที่สุดสำหรับคอลเลกชัน B2B ของเราสามารถช่วยลดความพยายามเหล่านั้นได้

การสื่อสารข้อกำหนดของคุณอย่างชัดเจนและสอดคล้องกับกระบวนการของลูกค้าเป็นสิ่งสำคัญ การติดตามผลที่ได้รับการจดบันทึกและจัดทำเป็นเอกสารจะช่วยให้คุณรักษาแนวทางแบบมืออาชีพ ความสัมพันธ์ที่ดีและกระแสเงินสด

สิ่งเหล่านี้มีความสำคัญเนื่องจากคอลเลกชัน B2B นั้นแตกต่างจากคอลเลกชันของผู้บริโภค มีกลุ่มลูกค้า B2B ที่ค่อนข้างเล็กและมีแนวทางการออกใบแจ้งหนี้และการให้เครดิตที่ไม่เหมือนใคร

ประเด็นเหล่านี้ไม่เพียงแต่ช่วยให้คุณจัดการกับคอลเลกชันได้อย่างมีประสิทธิภาพ แต่ยังทำให้มีโอกาสเกิดขึ้นน้อยลงด้วย

การสร้างพารามิเตอร์และกระบวนการที่ชัดเจนจะส่งผลให้ความสัมพันธ์ระยะยาวกับลูกค้าของคุณได้รับผลตอบแทน