Что такое торговый кредит?

Опубликовано: 2022-08-16Чарльз Диккенс однажды описал кредит как когда:

« Человек, который не может платить, получает другого человека, который не может платить, чтобы гарантировать, что он может платить. “

Забавный, но не совсем точный конспект!

На самом деле, кредит является важным аспектом бизнеса. Например, 39% продаж B2B в Великобритании осуществляются в кредит.

Давайте рассмотрим, что такое торговый кредит , а также его преимущества и недостатки.

Что такое торговый кредит?

Торговый кредит — это тип финансирования B2B, который позволяет предприятиям получать товары от поставщиков до их оплаты.

Процесс утверждения и условия оплаты поставщиков, предоставляющих кредит, будут различаться. Обычно они предлагают 30, 60 или 90 дней (часто называемые чистыми 30-, 60- или 90-дневными условиями). В некоторых отраслях этот период может быть даже больше.

В отличие от традиционных банковских кредитов, торговый кредит не всегда напрямую связан с третьей стороной. Тем не менее, специализированные сторонние компании обладают сложными технологиями и опытом в этой области, и многие из них предлагают услуги по принципу «белой этикетки».

В чем разница между торговым финансированием и торговым кредитом?

Оба термина часто используются взаимозаменяемо.

Однако торговое финансирование — это общий термин, охватывающий несколько вариантов финансирования (включая факторинг, аккредитивы и сам торговый кредит).

Торговый кредит , в частности, относится к ситуации, когда товары и услуги предоставляются покупателю B2B заранее и оплачиваются позднее.

Торговое финансирование обычно используется в контексте макроэкономики и международной торговли. По оценкам Всемирной торговой организации (ВТО), от 80% до 90% мировой торговли зависит от формы торгового финансирования. Хотя торговый кредит является частью торгового финансирования, этот термин описывает относительно узкий набор обстоятельств.

Например, как бизнес, вы бы продвигали « торговый кредит» для своих клиентов. Экономисты использовали бы термин « торговое финансирование» для описания этой и других подобных практик компаний в более широком смысле.

Как работает торговый кредит?

Доступность и условия торгового кредита сильно различаются между поставщиками. Однако в целом процесс торгового кредита включает следующие этапы.

1. Процесс утверждения

Торговый кредит начинается с процесса утверждения.

Раньше одобрение клиентов для получения торгового кредита было трудоемким ручным процессом. Он полагался на бухгалтерские знания, опыт и суждения сотрудников. В последние годы большая часть этого была передана на аутсорсинг технологиям.

Теперь передовое программное обеспечение может принимать почти мгновенные решения. Это учитывает кредитную историю и прогнозируемый оборот, среди многих других показателей.

2. Согласование суммы кредита

После того, как поставщик утвердил заемщика для коммерческого кредита, ему необходимо установить общую стоимость, которую он готов предоставить.

Это может варьироваться в зависимости от факторов, обнаруженных в процессе утверждения, или отношений между поставщиком и заемщиком. Последнему, например, может потребоваться объяснить, как он будет использовать кредит для роста.

3. Установка условий оплаты

Это касается не только периода времени, отведенного на погашение.

Торговый кредит напоминает беспроцентный кредит. И, как и все кредиты, есть штрафы и дополнительные сборы за просрочку платежа. Это часто включает в себя фиксированные платежи и проценты по просроченным платежам.

Поставщики торговых кредитов также часто предлагают скидки за досрочную оплату.

Пример торгового кредита

Компания А является поставщиком строительной техники среднего размера. Он предоставляет своему доверенному клиенту, компании B (небольшой строительной компании), беспроцентный торговый кредит на товары или услуги на сумму до 10 000 долларов США в течение 60 дней.

Счет-фактура выставляется после того, как компания B получает оборудование компании A. По условиям кредита последний Компания предлагает первому скидку 1% от общей стоимости счета, если он оплачивает счет за две недели или раньше установленного срока.

Компания А значительно снизила свою подверженность риску, застраховав торговый кредит у стороннего поставщика. Это означает, что в случае просрочки платежа или даже неплатежа компанией B денежный поток компании A не пострадает.

Преимущества и недостатки торгового кредита

Торговый кредит обычно рассматривается как чистый плюс для обеих вовлеченных сторон, но по немного разным причинам. Давайте посмотрим на них и на минусы.

Преимущества торгового кредита

Для провайдеров

Предоставление торгового кредита является хорошим способом для компаний увеличить продажи .

Он предлагает клиентам, которые в противном случае не смогли бы приобрести товары, доступ к непосредственному капиталу для оплаты.

Предложение торгового кредита также сигнализирует о финансовом состоянии и общей надежности поставщика . Это дает компании конкурентное преимущество перед конкурентами и повышает лояльность клиентов .

Для клиентов

Основным преимуществом использования товарного кредита для клиентов является его положительное влияние на денежный поток . Это, в свою очередь, также позволяет им легче масштабировать свои товары и услуги или просто браться за работу, которая не обеспечивает немедленной оплаты.

По сравнению с другими формами финансирования бизнеса, торговый кредит легко доступен . Условия торгового кредита также обычно улучшаются с течением времени, поскольку предприятия укрепляют доверие посредством последовательных и своевременных платежей.

Недостатки торгового кредита

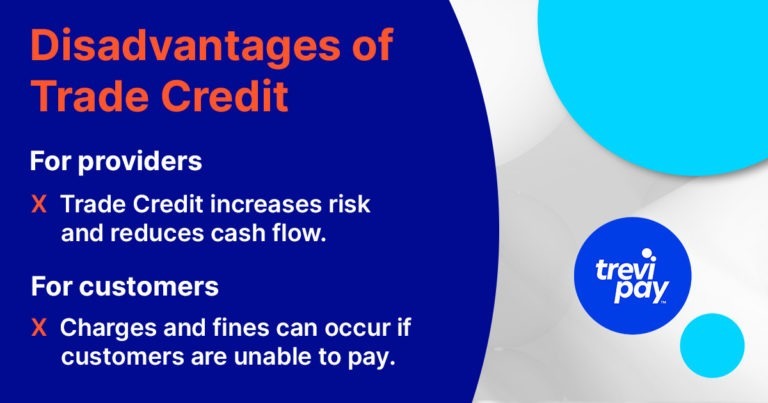

Как и все формы финансирования, торговый кредит имеет потенциальные недостатки как для поставщиков, так и для покупателей.

Для провайдеров

Хотя это может увеличить продажи в долгосрочной перспективе, торговый кредит увеличивает риск и сокращает денежные потоки для поставщиков в краткосрочной перспективе.

Если слишком много клиентов полагаются на торговый кредит, это также может сделать поставщика уязвимым перед внезапными и значительными негативными экономическими событиями.

Риск, присущий кредитованию, можно снизить с помощью страхования торговых кредитов (см. ниже). Но это может дорого обойтись.

В конце концов, например, в Западной Европе просрочено 41,8% счетов B2B. Обескураживающие цифры – как для бизнеса, так и для страховщиков.

Для клиентов

Клиенты берут на себя риск , когда они принимают торговый кредит. Например, если они не могут заплатить в течение согласованного периода, они могут понести расходы и штрафы.

Они также рискуют своими отношениями со своим основным поставщиком. Это, в свою очередь, может лишить их права работать с альтернативными поставщиками.

Идет ли ваше кредитное управление в ногу с вашими условиями торгового кредита?

МСП часто обнаруживают, что большая часть их внутренних ресурсов поглощается управлением их программой торгового кредита по мере их расширения. В некоторых случаях его недостатки могут перевешивать его преимущества.

Одно исследование показало, что в Великобритании в среднем малые и средние предприятия гоняются за пятью неоплаченными счетами одновременно, и эта задача занимает в среднем 1,5 часа в день .

Решение о том, продолжать ли предлагать товарный кредит по мере расширения вашего бизнеса, зависит от того, смогут ли ваш процесс управления кредитом, технология и ресурсы соответствовать этому уровню. Если это невозможно, вы можете рассмотреть возможность аутсорсинга.

Страхование торгового кредита

Страхование торговых кредитов ( TCI ) (также известное как страхование дебиторской задолженности ) — это страхование компаний, предлагающих торговые кредиты.

Его можно вывести для покрытия сделок со всеми покупателями или просто с определенной группой. Стоимость варьируется в зависимости от вашей истории, объема торгового кредита и других связанных факторов риска.

Страхование торговых кредитов помогает снизить риск банкротства покупателей, экономических потрясений и других потенциальных задержек или перебоев с оборотным капиталом поставщиков.

Ставки обычно варьируются от 0,15 до 0,3% страхового оборота поставщика. Однако это может варьироваться в зависимости не только от кредитной истории отдельной компании, но и от более широких экономических обстоятельств.

Является ли цифровизация будущим торгового кредита?

Как и в случае с управлением кредитами и вариантами финансирования B2B в целом, торговые кредиты и страхование торговых кредитов становятся все более оцифрованными. Это не только оптимизирует процесс, но и снижает риск мошенничества и человеческих ошибок.

Регистрация и андеррайтинг кредита могут быть сложной и трудоемкой задачей, которая отвлекает вас от основной деятельности. Использование поставщика услуг с белой этикеткой, такого как TreviPay, вероятно, будет наиболее эффективным и быстрым путем.

Наше облачное решение автоматизирует процесс регистрации и андеррайтинга (для кредитных линий до 231 000 долларов США [/ 190 000 фунтов стерлингов]). Мы также берем на себя риски и взыскание дебиторской задолженности. Это означает, что вы всегда получаете оплату вовремя, и вам никогда не придется преследовать просроченные счета.

Хотите узнать больше о наших решениях в области торгового кредита? Прочтите наш информационный документ: «Предоставление торгового кредита: риски и альтернативы».

Вывод

Торговый кредит является важным компонентом торговли B2B. Это позволяет поставщикам увеличивать продажи и укреплять лояльность, в то время как покупатели могут совершать покупки, не влияя на их денежный поток.

Как и все формы финансирования, оно сопряжено с потенциальными рисками и выгодами как для кредитора, так и для заемщика. Страхование торговых кредитов является одним из способов снижения рисков для кредиторов.

Утверждение, регистрация и андеррайтинг торговых кредитов требуют сложных процессов, опыта и технологий. Белая маркировка этой услуги — отличный способ для малого и среднего бизнеса быстро внедрить собственную программу торгового кредита, увеличить продажи и повысить лояльность клиентов.