Что такое встроенные финансы? (и почему это важно)

Опубликовано: 2022-04-15Встроенные финансы в последнее время превратились из «горячей темы» в неотъемлемую часть глобальной финансовой экосистемы.

Это меняет правила игры и имеет далеко идущие последствия для большинства отраслей.

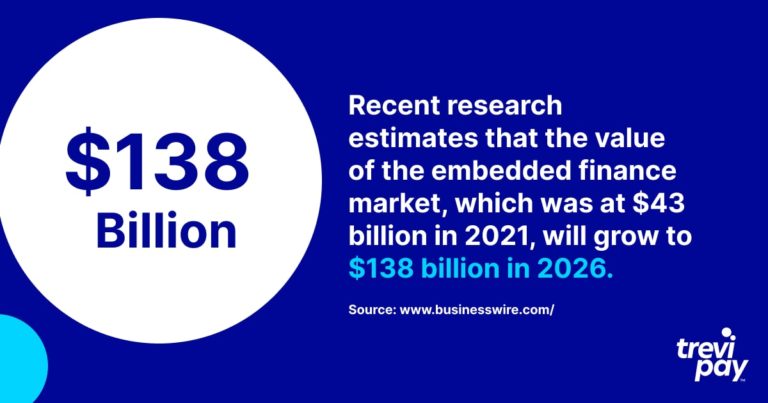

По оценкам недавних исследований, стоимость рынка встроенных финансов, которая в 2021 году составляла 43 миллиарда долларов, вырастет до 138 миллиардов долларов в 2026 году.

Как и слово « финтех », оно означает разные вещи для разных отраслей и компаний.

Итак, давайте подробнее рассмотрим встроенные финансы и их преобразующее влияние.

Что такое встроенное финансирование?

Встроенные финансы — это встраивание (бесшовная интеграция) финансовых услуг в бизнес-процессы нефинансовых сервисных компаний.

Эти финансовые услуги включают обработку платежей, кредитование, финансирование счетов, страхование и даже инвестирование.

Они встраиваются через API (интерфейсы прикладного программирования) — программный код, который позволяет соединять и интегрировать различные программы.

Возможно, вы уже знакомы с термином « встроенные платежи ». Это относится к упрощению транзакций, которые происходят в приложениях или других онлайн-каналах.

Uber часто приводят в качестве примера встроенных платежей в потребительском сценарии. В отличие от традиционной поездки на такси, в конце поездки клиенту не нужно инициировать транзакцию наличными или картой. Позже мы поделимся другими примерами.

Встроенные финансы — это применение того же принципа к более широкому спектру финансовых услуг, таких как пенсии или кредиты, а не только к элементу платежей.

Банковское дело как услуга (BaaS)

При обсуждении встроенных финансов вы часто будете слышать термин « банковское обслуживание как услуга» (BaaS) .

Это название модели аутсорсинга, используемой во встроенных платежах, в соответствии с которой банковские услуги имеют белую маркировку для использования небанковскими компаниями.

Существует несколько барьеров для компаний, непосредственно предлагающих банковские услуги своим клиентам, в частности:

- Нормативные требования и требования по соблюдению рисков

- Создание необходимой техники

Поставщики BaaS позволяют компаниям предлагать своим клиентам ценные услуги, при этом их клиенты не знают, что в этом участвует третья сторона.

Это похоже на открытый банкинг. Но разница в том, что в последнем случае небанковские предприятия предоставляют услуги, которые полагаются только на использование данных банков (в отличие от их услуг).

Примеры встроенных финансов

Существует множество различных типов встроенных финансов. Это очень разнообразная область, в ДНК которой заложены инновации.

Приведенные ниже примеры представляют собой лишь образец разнообразия встроенных финансовых продуктов, доступных на потребительском рынке.

1. Klarna & купи сейчас, заплати потом (BNPL)

Klarna — шведская финтех-компания, которая в основном специализируется на предоставлении услуг по обработке платежей для интернет-магазинов. Он также известен своей услугой «покупай сейчас, плати потом» (BNPL) .

BNPL — это, по сути, форма кредитования денег, которая делит платежи на части. Это делает покупки более доступными для потребителей, а не единовременной оплатой с использованием традиционного метода на основе карты.

2. Lyft и райдшеринг

Американская компания Lyft занимает второе место на рынке райдшеринга в США после Uber.

Совместные поездки (или райдшеринг) — это услуга, которая связывает водителей с пассажирами через приложение или веб-сайт.

Цены устанавливаются заранее (в зависимости от местных условий), а платежи обрабатываются и регистрируются самим приложением. Это устраняет неопределенность в отношении затрат и зависимости от наличных денег, делая поездку даже проще, чем вызов традиционного такси. Пассажир просто выходит из кабины в конце поездки без неудобств и задержек, связанных с поиском наличных денег или оплатой картой.

3. Tesla и встроенное страхование (EI)

Tesla — новатор не только в дизайне и технологиях электромобилей. Став лицензированным страховщиком, компания также предлагает встроенное страхование (EI) во все большем числе штатов США.

Это очень удобно для его клиентов, которым в противном случае пришлось бы платить относительно высокие ставки от традиционных поставщиков страховых услуг. Они могут просто приобрести страховку в точке продажи.

ЭИ Теслы обеспечивает такое же покрытие, как и другие страховщики. Что делает его уникальным, так это то, что его ставки рассчитываются с использованием данных в реальном времени от владельца транспортного средства.

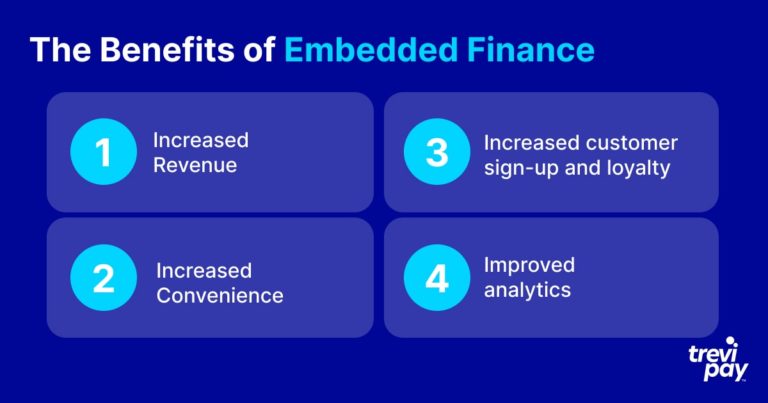

Преимущества встроенных финансов

Существует множество преимуществ встроенных финансов как в контексте B2B, так и в потребительском сценарии. Они будут различаться в зависимости от конкретного метода, но перечисленные ниже преимущества обычно применяются ко всем итерациям встроенных платежей B2B и потребителей.

1. Увеличение дохода

Основное преимущество встроенных финансов заключается в том, что они облегчают расходы клиентов и, следовательно, способствуют увеличению продаж и росту доходов .

2. Повышенное удобство

Встроенные платежи делают транзакции легкими и экономят время.

Это наиболее очевидно с точки зрения клиентского опыта. В настоящее время даже простая задача многократного повторного ввода реквизитов банковского счета рассматривается как неудобство, которое может привести к отказу от покупки.

Опыт клиентов B2B в последнее время стал привлекать такое же внимание, как и потребительский опыт. Обеспечение безупречного процесса B2B — это возможность для бизнеса не только увеличить доход, но и выделиться на рынке.

Для предприятий без поставщика BaaS время, усилия и риск разработки и поддержки нативной версии той же услуги были бы слишком большим препятствием. Только получение сертификата регулирующих органов было бы чрезмерно дорогим и трудоемким.

3. Увеличение количества регистраций и лояльности клиентов

Престиж и доверие, которые приходят с предложением инновационных финансовых услуг, чрезвычайно выгодны с точки зрения повторения и бренда.

Кроме того, лояльность чрезвычайно важна для компаний, предлагающих как B2B, так и потребительские услуги. Встроенные платежи и особенно встроенные платежи могут иметь здесь значение. Например, предложение кредитной линии, которую можно легко потратить в Интернете, скорее всего, заставит клиентов B2B вернуться.

Пренебрегая внедрением стратегии встроенных финансов или встроенных платежей, компании рискуют уступить бизнес более дальновидным конкурентам.

4. Улучшенная аналитика

Встроенные финансы позволяют улучшить сбор данных и аналитику.

Характер используемой технологии означает, что часто доступны обновления в режиме реального времени и подробные отчеты.

Правильная система также упростит процесс обратной связи с потребителем. Это может помочь компаниям лучше понять болевые точки своих клиентов, внедрить более эффективный маркетинг и информировать о своем будущем развитии.

Традиционные финансовые учреждения против альтернативных кредиторов

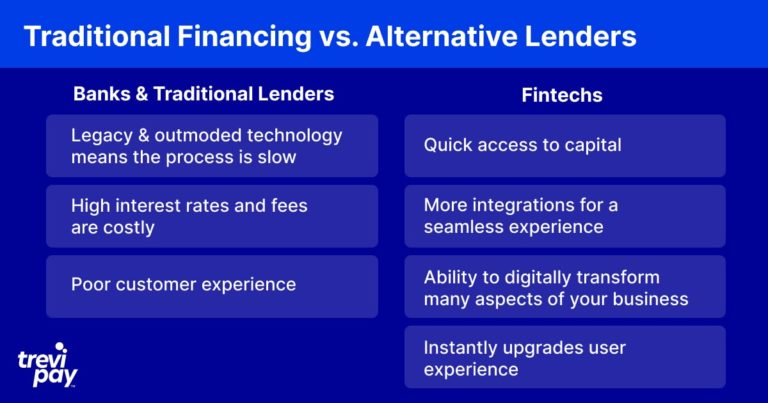

Несмотря на свое название, услуги BaaS не обязательно предоставляются банками. На самом деле, многие из них предоставляются финтех-компаниями и другими небанковскими компаниями.

Банковское дело — это очень старая бизнес-модель, и многие современные банки все еще имеют глубокие корни в прошлом. Некоторые предприняли шаги в направлении цифрового переосмысления — отчасти, без сомнения, под влиянием проблем, связанных с финтехами.

Однако традиционные банки по-прежнему в основном зарабатывают деньги за счет традиционных кредитов и опираются на устаревшие технологии. Это означает, что их операции часто выполняются медленно, а качество обслуживания клиентов оставляет желать лучшего.

Fintechs разработаны на основе современных технологий и передовых специализированных инструментов. Это позволяет им подключаться к другим источникам данных, быстрее обрабатывать информацию и предлагать клиентам гораздо лучший пользовательский интерфейс.

Использование новых технологий также означает, что финтех-компаниям не нужно поддерживать большие и сложные ИТ-системы, поэтому на них обычно можно положиться в плане более конкурентоспособных цен, чем у действующих поставщиков финансовых услуг.

Встроенные финансы для B2B

Хотя существует множество примеров встроенного финансирования для потребительского рынка, как упоминалось выше, оно также становится все более важной частью предложений B2B.

Их популярность растет, поскольку компании признают, что ожидания покупателей B2B быстро растут в зависимости от их потребительского опыта.

Финансирование B2B само по себе является быстрорастущей и инновационной областью. Виды решений, наиболее часто используемые в B2B, и их масштабы явно отличаются от B2C.

Например, финансирование счетов — это популярный способ для компаний эффективно использовать свои существующие счета для улучшения денежного потока.

В TreviPay мы специализируемся на предоставлении эффективных встроенных финансовых решений B2B, от различных типов финансирования счетов до оплаты и условий Net 30.

Вывод

Рынок встроенного финансирования быстро растет. Как клиенты, так и компании ожидают, что финансовые услуги будут доступны и не возникнут трения в точках продаж.

Поставщиками встроенных финансов могут быть банки или альтернативные поставщики, такие как финансовые технологии. Они используют API для интеграции бизнес-платформ с программным обеспечением BaaS (банковское обслуживание как услуга).

Существует широкий — и постоянно растущий — набор встроенных финансовых инструментов, от обработки платежей до инвестирования и многого другого. Инновации, связанные с созданием и масштабированием новых этих решений, по меньшей мере впечатляют.

Конкретный тип обычно используемого встроенного финансирования и его масштаб варьируются в зависимости от типа отрасли и от того, работают ли они в мире B2C или B2B. Например, в мире B2B финансирование счетов является особенно популярной и эффективной услугой.

Предоставляя клиентам встроенные платежи, компании могут увеличить свои доходы, повысить уровень регистрации клиентов, повысить лояльность клиентов и получить мощные аналитические данные.

Эта тенденция, вероятно, будет усиливаться по мере того, как компании улучшают пользовательский опыт и удобство своих B2B-платежей, чтобы они соответствовали ожидаемым потребительским платежам.