Руководство для владельцев малого бизнеса по настройке пенсионных планов для сотрудников

Опубликовано: 2022-05-07Узнайте, как удержать сотрудников с помощью правильного плана пенсионных сбережений для малого бизнеса.

Пандемия COVID-19 нарушила финансовые планы миллионов людей.

Согласно опросу, проведенному Age Wave и Эдвардом Джонсом в 2020–2021 годах, каждый третий американец планирует отложить свои пенсионные планы из-за пандемии, а 14 миллионов вообще прекратили ежемесячные отчисления на свои пенсионные счета (по состоянию на март 2021 года). Колоссальные 70% говорят, что пандемия побудила их уделять приоритетное внимание долгосрочному финансовому планированию.

Однако Бюро трудовой статистики сообщает, что только 67% работников частного сектора имели доступ к пенсионным планам, предоставляемым работодателем, в 2020 году. Это означает, что более 33% работников не имеют поддержки работодателя, когда речь идет о пенсионных накоплениях.

Как владелец малого бизнеса, вы можете внести свой вклад, создав программу пенсионных накоплений, чтобы обеспечить своим сотрудникам финансовую безопасность в трудные времена. В этой статье мы объясним некоторые популярные пенсионные планы для малого бизнеса, а также определим шаги по настройке пенсионного пакета для ваших сотрудников.

Варианты пенсионного плана для вашего малого бизнеса

Вот несколько вариантов пенсионного плана для малого бизнеса, которые вы можете рассмотреть:

1. План 401(к)

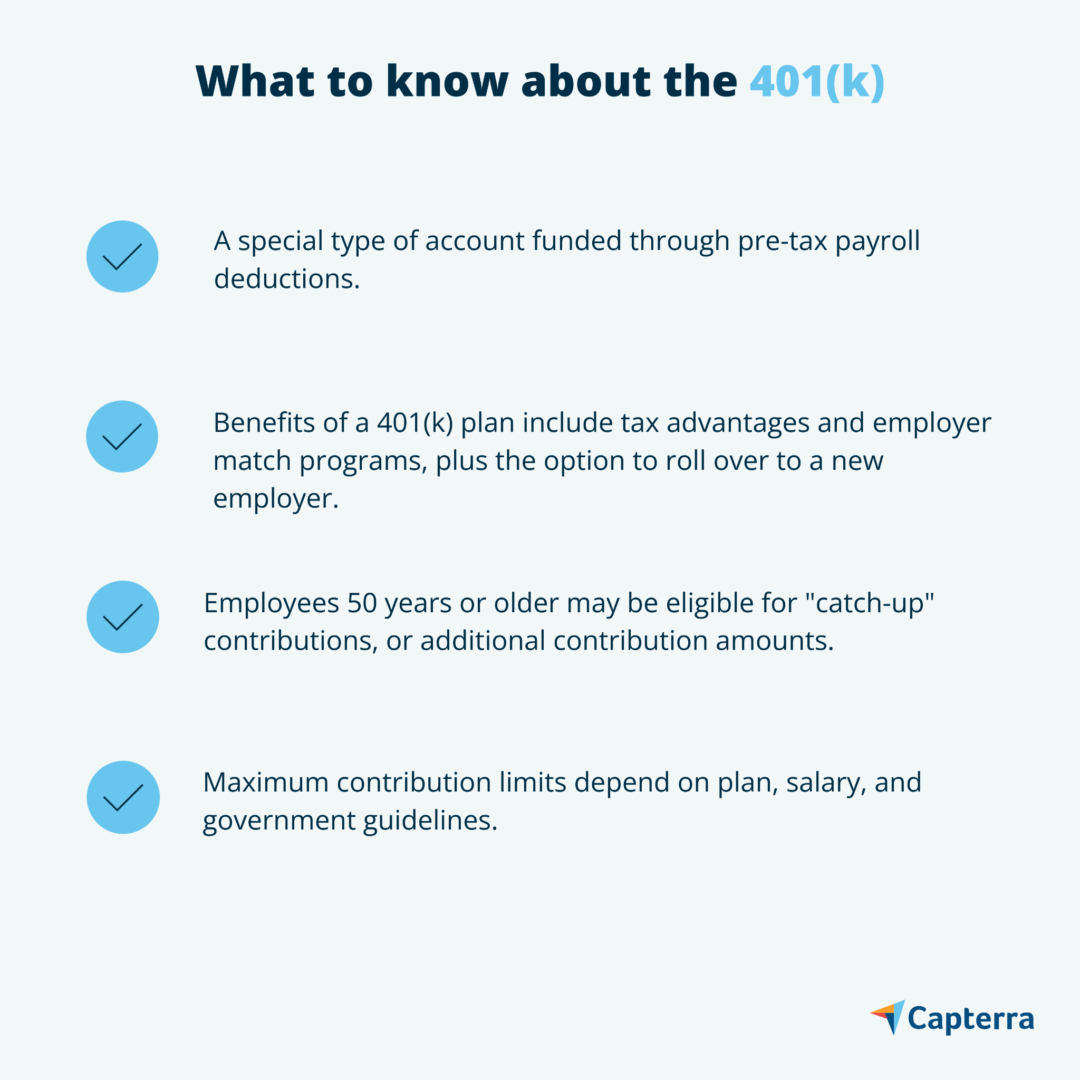

В плане 401(k) вы, как работодатель, переводите процент от зарплаты согласившегося сотрудника на инвестиционный счет, где пенсионные фонды растут без уплаты налогов. Сотрудники могут выбирать, сколько они хотят внести и в какие фонды они хотят инвестировать. Однако они ограничены выбором инвестиционных инструментов, которые предоставляет выбранный вами план.

Форма 401(k) особенно привлекательна для сотрудников, поскольку в нее входят взносы, спонсируемые компанией. Например, если сотрудник вносит на свой счет 1000 долларов, вы можете внести 50% от суммы (т. е. 500 долларов), добавив к его вкладу. Если эти взносы кажутся вам дорогостоящими, обратите внимание, что они могут быть вычтены из федерального подоходного налога вашей компании.

Существует два распространенных типа планов 401(k): традиционные 401(k) и Roth 401(k). Согласно руководству Маркуса по планам 401(k), основное различие между этими двумя планами заключается в том, когда вступают в силу налоговые льготы.

Традиционный 401(k) позволяет работникам вычитать взносы из их налогооблагаемого дохода; их доходы облагаются налогом, как только они снимают свои пенсионные фонды. С другой стороны, план Roth 401 (k) берет взносы только из доходов сотрудников после уплаты налогов. Поскольку сотрудники уже заплатили свои взносы, их прирост капитала не облагается налогом после снятия.

Что нужно знать о традиционных планах 401(k) ( Источник )

Маркус также отмечает, что многие 401(k) имеют график наделения правами. Например, некоторые планы 401(k) могут не разрешать работникам получать взносы работодателя, если они покидают компанию до согласованной даты. Такие планы стимулируют сотрудников за их лояльность к компании, потенциально снижая текучесть кадров вашего малого бизнеса.

2. ПРОСТАЯ ИРА

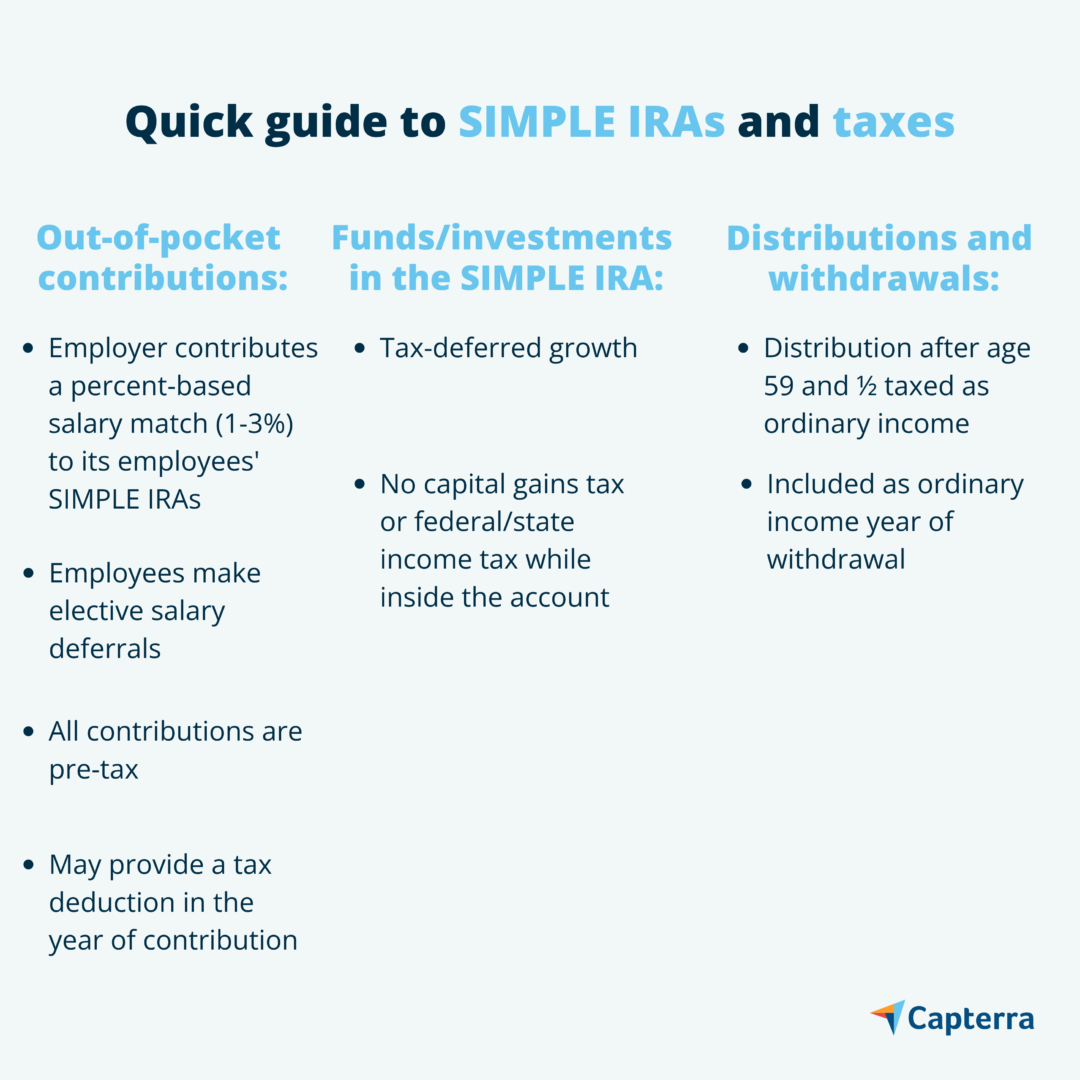

Savings Incentive Match Plans для сотрудников, или ПРОСТЫЕ IRA, были разработаны, чтобы упростить планы пенсионных сбережений для малого бизнеса. ПРОСТЫЕ IRA имеют более низкую плату за управление счетом, чем 401 (k) и планы IRA, а также имеют меньше ограничений.

Обзор SIMPLE IRA ( Источник )

IRS отмечает, что ПРОСТЫЕ IRA доступны только компаниям со 100 или менее сотрудниками, поэтому они идеально подходят для малого бизнеса.

В SIMPLE IRA вы переводите часть зарплаты каждого сотрудника на их назначенные инвестиционные счета. Вы также обязаны делать взносы в размере до 3% от заработной платы вашего сотрудника. Кроме того, у вас есть возможность внести свой вклад, даже если ваши сотрудники решат этого не делать, и ваш вклад не облагается налогом — беспроигрышная ситуация.

3. Вычет из заработной платы IRA

Если вы не можете вносить взносы в план 401 (k), вы можете настроить IRA для вычета заработной платы. Подобно 401 (k), IRA с вычетом из заработной платы позволяет вам удерживать выбранный сотрудником процент от их ежемесячной зарплаты, который затем вы переводите на инвестиционный счет с налоговыми льготами. Ваши сотрудники могут выбирать, в какие активы они хотят инвестировать. В отличие от 401 (k), в IRA сотрудники не ограничены активами, выбранными поставщиком вашей компании.

Поскольку работодатели не делают никаких взносов, установление вычета из заработной платы IRA не принесет вам никаких налоговых вычетов. Однако ваши сотрудники могут пользоваться преимуществами до и после уплаты налогов. Если они выберут традиционную IRA, их вклад может быть вычтен из подлежащих уплате налогов, но их прирост капитала будет облагаться налогом. И если они выберут Roth IRA, их взносы могут поступать только из дохода после уплаты налогов, что делает прирост капитала не облагаемым налогом.

Расчет затрат на вознаграждения сотрудников для вашего малого бизнеса

Подводя итог, можно сказать, что планы 401(k) и SIMPLE IRA могут быть более дорогими, если вы решите уравнять взносы сотрудников, но эти расходы могут быть вычтены из налогооблагаемого дохода вашей компании. ПРОСТЫЕ IRA также предполагают меньшие затраты поставщика услуг. С другой стороны, IRA с вычетом из заработной платы не требуют взносов работодателя, но также не предлагают налоговых льгот.

Как владелец малого бизнеса, вы должны понимать, что привлекательные пенсионные пакеты помогают как привлекать, так и удерживать лучшие таланты. Это особенно верно для подбора работодателей, который стимулирует сотрудников хорошо работать и вносить свой вклад в прибыль вашей компании.

Для начала оцените текущую финансовую ситуацию вашей компании, чтобы определить, какой план вы можете себе позволить. Если пенсионные программы — не единственное вознаграждение для сотрудников, которое вы планируете предложить, воспользуйтесь нашим Калькулятором стоимости вознаграждения для сотрудников, чтобы получить оценку ваших общих затрат. Помните, что независимо от того, какой пенсионный план вы выберете, по закону вы все равно будете обязаны уплачивать взносы в Social Security и Medicare из зарплаты ваших сотрудников.

3 шага для создания пенсионного пакета

Выполните следующие три шага, чтобы настроить пенсионный план сотрудников для вашего малого бизнеса:

1. Найдите поставщика плана

Чтобы настроить план 401 (k) или IRA, вам сначала нужно найти поставщика плана — предпочтительно того, который специализируется на пенсионных планах сотрудников для малого бизнеса. Финансовые учреждения, такие как банки и брокерские конторы, предлагают эти услуги. Большинство провайдеров взимают плату за помощь в управлении активами ваших сотрудников, поэтому лучше искать провайдеров с низкой платой за услуги.

2. Сделайте это официально

Сделайте все официально, создав письменный документ, в котором излагаются преимущества, права и функции, предоставляемые вашим планом. Если вы решите установить план 401 (k), вы по закону обязаны разместить активы, включенные в план каждого сотрудника, на назначенные доверительные счета. Это помогает гарантировать, что любые депозиты используются только участником и бенефициаром каждого трастового счета, то есть вами и вашими сотрудниками. После этого создайте организованную систему учета для отслеживания всех задействованных активов.

3. Поделитесь информацией со своими сотрудниками

Наконец, поделитесь деталями плана со всеми сотрудниками. Убедитесь, что они осведомлены обо всех расходах провайдера, таких как годовой сбор и плата за перевод. Если они решат зарегистрироваться в плане, позвольте им выбрать процент своей зарплаты, который они намерены вносить.

Исключение для SIMPLE IRA: процесс настройки для SIMPLE IRA проще. Все, что вам нужно сделать, это заполнить форму 5304-SIMPLE или форму 5305-SIMPLE. Заполните форму 5304, если вы хотите предоставить своим сотрудникам свободу выбора финансового учреждения, которое будет размещать их IRA. С другой стороны, если вы хотите, чтобы все сотрудники сотрудничали с одним поставщиком, выбранным компанией, чтобы было легче отслеживать инвестиции, вместо этого заполните ФОРМУ 5305.Сохраняйте таланты и получайте налоговые льготы с пенсионными планами

Каждый работник заслуживает спокойной пенсии. Когда вы создаете пенсионные программы, стимулирующие сбережения на будущее, вы доказываете своим работникам, что они ценны для вашей компании. Ваши сотрудники счастливее, что помогает снизить текучесть кадров в вашем бизнесе и делает вас конкурентоспособными на рынке труда. Кроме того, вы также получаете выгоду от необлагаемых налогом взносов работодателя.