Руководство нутрициолога и диетолога по страхованию

Опубликовано: 2022-05-07Если вы специалист по питанию, впервые задумывающийся о страховании, вы можете чувствовать себя напуганным, разочарованным и сбитым с толку. Стоит ли даже пытаться?

Вот хорошая новость: это не должно быть так сложно.

С небольшим руководством и настойчивостью вы можете создать процесс принятия страховки от клиентов.

В приведенном ниже руководстве вы найдете все, что вам нужно знать, чтобы начать оформлять страховку в своей частной практике. Мы рассмотрим все, от предварительных условий для работы внутрисетевым поставщиком до юридических требований, связанных с принятием страховки.

Стоит ли брать страховку?

Страхование подходит не для всех методов питания. Прежде чем принять решение, серьезно взвесьте свои долгосрочные цели и то, как страхование может повлиять на ваш бизнес.

Вот некоторые плюсы и минусы принятия страховки, чтобы помочь вам принять решение.

Плюсы оформления страховки

- Многие практики видят рост после получения страховки. Каждая страховая компания имеет большую членскую базу, что дает вам доступ к большому количеству потенциальных клиентов. Клиенты используют каталоги страховых компаний, подобные этому, для поиска в сети профессионалов в области питания и хорошего самочувствия в своем регионе. Вы хотите быть в этом списке.

- Принятие страховки делает ваши услуги доступными для клиентов, которые иначе не могли бы позволить себе ваше обслуживание. Это может быть особенно важно, если вы практикуете в районе с более низкими доходами.

- Клиенты все чаще ожидают, что их поставщики медицинских услуг примут страховку. Клиенты могут считать, что поставщик, работающий со страховой компанией, является более законным или надежным.

- Больше планов, чем когда-либо, покрывают консультации по питанию. Многие страховые планы покрывают определенное количество сеансов в год. Таким образом, вы можете получить больше клиентов от страховых клиентов, потому что они с большей вероятностью вернутся на все сеансы, которые они покрыли. Это означает лучшее удержание клиентов.

- Работа в страховой сети может расширить круг ваших рефералов. Направляя поставщиков в страховой сети — от основных лечащих врачей до специалистов по конкретным заболеваниям — вы можете привлечь к себе многих клиентов.

Минусы оформления страховки

- Подготовка к принятию страховки занимает много времени. Этот процесс включает в себя получение номера NPI и юридическую регистрацию вашей практики, а затем настройку системы для обработки страховых счетов. Процесс может занять месяцы.

- Сложность может продолжаться после установки. Для оформления страховых случаев необходимо:

- Правильное заполнение форм CMS 1500

- Отслеживание того, какие претензии обрабатываются, а какие вы ожидаете

- Потенциальная обработка возвращенных претензий или последующих документов

- Вы можете получать выплаты медленнее, в зависимости от того, сколько времени требуется вашим плательщикам для обработки ваших страховых требований.

- Страховые компании устанавливают сумму, которую они готовы возместить, на основе собственных алгоритмов. Клиенты могут не рассчитывать на то, что они будут платить больше, чем покрывает их страховая компания. Эти две вещи, взятые вместе, могут ограничить сумму, которую вы можете взимать за свои услуги.

Имейте в виду, что некоторые из этих недостатков можно устранить с помощью технологий. Например, правильное программное обеспечение может значительно сократить время подачи претензий, разочарований и время задержки возмещения.

Если вы решите, что принятие страховки в качестве оплаты подходит именно вам, вот краткое руководство по ее настройке.

Как вы готовитесь принять страховку?

Сначала нужно обратиться в страховую компанию. Процесс подачи заявки пойдет быстрее, если вы правильно подготовитесь:

1. Ознакомьтесь с законами штатов о лицензировании

Страховые компании работают с лицензированными поставщиками.

Иногда делаются исключения. Например, услуги инструкторов по здоровому образу жизни, нанятых внутрисетевой практикой, могут быть оплачены. Однако, если вы ведете собственную практику, вам необходимо получить лицензию.

Лицензионные требования варьируются от штата к штату.

В некоторых штатах, например в Колорадо, не требуется специального образования или полномочий для работы диетологом, консультантом по питанию или консультантом по питанию. С другой стороны, такие штаты, как Флорида, требуют, чтобы у вас была лицензия штата, если вы консультируете по вопросам питания.

Независимо от того, требуется ли лицензия, сам конкретный процесс лицензирования варьируется от штата к штату. Вы можете использовать эту карту, чтобы проверить законы вашего штата.

2. Зарегистрируйтесь как LLC или S-corp.

Страховые компании принимают во внимание ваш юридический статус в качестве критерия того, насколько устоялась ваша практика, и оценивают свой риск при работе с вами.

Подача документов как бизнеса свидетельствует о стабильности вашей практики и вашей способности постоянно оказывать качественную помощь достаточному количеству клиентов.

Юридическая регистрация вашей практики в качестве корпорации с ограниченной ответственностью (LLC) или в качестве подразделения корпорации (S-corp) создает правовые границы между вами и вашим бизнесом, что влияет на две вещи: судебные иски и налоги.

Ведение бизнеса открывает перед вами судебные тяжбы. Если кто-то подает на вас в суд — безосновательно это или нет — то, что он подал в суд как LLC или S-Corp, означает, что они предъявляют иск вашей компании, и иск может быть направлен только против ваших деловых активов, а не ваших личных активов.

LLC и S-corps могут быть в чем-то похожи. Тем не менее, влияние на структуру компании, налоговые декларации и требования к отчетности обширны.

Чтобы определить, что подходит именно вам, поговорите с юристом и бухгалтером. Если у вас нет доступа к адвокату, вам могут помочь такие сервисы, как LegalZoom. Кроме того, во многих штатах есть агентства по подаче документов, которые помогут вам в этом процессе.

3. Застрахуйте свою ответственность

Когда вы начинаете давать консультации по питанию, вы подвергаете себя возможным судебным искам. Страхование ответственности защищает вас от потенциально разрушительных судебных издержек и требуется большинством страховых компаний.

Опять же, это ограничивает финансовые санкции, которые вы должны платить лично, если ваш совет каким-либо образом связан с негативными результатами. Ваш полис покроет гонорары адвокатов, судебные и арбитражные расходы и расходы на урегулирование, а также штрафные санкции, компенсационные и медицинские убытки.

Выбирая, какое страхование гражданской ответственности купить, выберите план, учитывая:

- Какие услуги вы предоставляете

- Какое покрытие вам нужно

- Требуется ли вам покрытие для личного ухода, виртуального ухода или того и другого

- Стоимость различных планов

Помните: вам необходимо страхование ответственности в каждом штате, в котором вы работаете, будь то физически или виртуально.

Стартовый список страховщиков ответственности можно найти здесь.

4. Получите свой национальный идентификационный номер поставщика услуг (NPI)

Также перед подачей заявки на работу в страховую компанию необходим уникальный идентификатор. Номер NPI — это 10-значный идентификационный код, который идентифицирует вас при подаче страховых требований.

Закон о переносимости и подотчетности медицинского страхования или HIPAA требует, чтобы он был у вас, чтобы идентифицировать вашу практику в страховых претензиях.

Ваш NPI является постоянным и будет принадлежать вам независимо от смены работы или местоположения.

Приложения NPI бесплатны, и процесс прост. Срок рассмотрения заявки составляет от одного до двадцати дней, поэтому убедитесь, что у вас достаточно времени, прежде чем подавать заявку на получение статуса страховой компании.

5. Решите, с какими страховыми компаниями вы хотите работать

Может возникнуть соблазн работать с как можно большим количеством страховых компаний, учитывая перечисленные выше плюсы. И это правда, что ваша лицензия, юридическая документация, страхование ответственности и номер NPI потребуются всем им, поэтому вы получите больше преимуществ от всей этой работы по настройке.

Тем не менее, процесс подачи заявления может быть долгим, и вы не узнаете, насколько хороша страховка для вас, пока не сделаете это. Если вы начнете с подачи заявки только в одну или две подходящие страховые компании, это позволит вам оценить, что работает для вашей практики.

Чтобы определить, какие страховые компании вам подходят, начните со списка возможностей. Хороший способ начать свой список — связаться с клиентами, коллегами-профессионалами в области питания и рекомендательными партнерами, чтобы узнать, с кем они работают. Вы также можете поискать в Интернете самые популярные страховые компании в вашем регионе.

Собрав список, ответьте на семь вопросов о каждой компании:

- Включает ли страховая компания питание в свои планы?

- Что дает клиенту право на это покрытие?

- Как определяется степень покрытия? Покрывается ли телемедицина?

- Является ли покрытие питанием постоянным для всех страховых планов? Если нет, то как изменится покрытие?

- Принимает ли страховая компания в настоящее время новых поставщиков?

- Достаточно ли вашей текущей квалификации для получения сертификата страховой компании?

- Как работает их реферальная система?

Ответив на эти вопросы и определив, с какими компаниями вы хотите работать, вы можете начать процесс подачи заявки в конкретной компании.

С этого начинается путь становления внутрисетевым провайдером.

Как стать сетевым провайдером?

У каждой страховой компании свой процесс подачи заявки. Однако, как правило, для того, чтобы стать сетевым провайдером, нужно пройти четыре основных этапа:

- Применение

- Удостоверение

- заключение контракта

- Следовать за

1. Подать заявку на участие в качестве сетевого поставщика

Приложения зависят от компании. Каждый из них будет иметь небольшие различия в документах и формах, которые вам необходимо предоставить.

Обычно вы можете найти заявку и требования компании в Интернете, например, от Aetna и Anthem.

Если вы столкнетесь с какими-либо трудностями, вы можете позвонить в службу поддержки страховой компании, чтобы получить дополнительную информацию или конкретные формы заявлений.

2. Получите аккредитацию

Удостоверение — это процесс регистрации в предпочтительной сети поставщиков услуг страховой компании. На этом этапе страховая компания проверяет ваше образование, подготовку, опыт и компетентность. Это дает страховым клиентам больше спокойствия и ставит вас в более ограниченный набор поставщиков.

Чтобы получить сертификат, вам необходимо зарегистрироваться в Совете по доступному качественному здравоохранению.

После того, как вы зарегистрируетесь у них, вам нужно будет заполнить их форму, что является бесплатным. Наряду с основными идентификационными вопросами он запросит информацию о вашей принадлежности, ответственности и страховании от злоупотреблений служебным положением, вашу историю злоупотреблений служебным положением, а также вашу историю работы и рекомендации.

С помощью этой единой формы вы можете начать процесс аттестации со всеми компаниями-членами. Просто выберите, какие из них вы хотите, когда вы заполните форму.

Теперь начинается процесс аттестации. Это медленно.

Это может занять несколько месяцев. CAQH будет связываться с вами каждые 90 дней, чтобы подтвердить актуальность информации. Как только CAQH подтвердит ваши полномочия, каждая страховая компания-участник будет считать вас полностью сертифицированным.

3. Начните процесс заключения контракта

После завершения аттестации вы готовы к заключению контракта. Это процесс, в котором вы устанавливаете свои ставки возмещения и правила для просмотра и подачи претензий для участников плана.

Контракты сильно различаются от компании к компании. Это может занять от одного до шести месяцев.

Хотя отдельные практики по-прежнему имеют меньше возможностей для согласования конкретных условий с компаниями управляемого медицинского обслуживания, эти передовые методы помогут вам в этом процессе.

Одна из самых важных вещей, которые вы можете сделать на всех этих этапах, это…

4. Следите за новостями!

На каждом этапе вам нужно быть настойчивым и обращаться в страховую компанию.

Документируйте все номера отслеживания и квитанции для ваших форм и приложений.

Создайте календарь последующих действий. Каждые несколько недель звоните в страховую компанию, чтобы проверить свой статус. Это поможет продвинуть процесс вперед и не даст вам затеряться в толпе.

Если вам в какой-то момент отказали, получите четкий ответ, почему. Регулировать. Затем подайте заявку снова.

После того, как вы подключитесь к сети, как вы получите компенсацию?

Как только вы станете сетевым поставщиком услуг, вам нужно будет изучить формы, которые нужно отправить, чтобы получить возмещение от страховой компании, с которой вы работаете.

Для возмещения расходов: приемные формы

Прежде чем вы увидите клиента, который хочет заплатить по страховке, вам необходимо получить информацию о нем. Эту форму не нужно подавать в вашу страховую компанию, но информация в ней необходима для заполнения страховых форм.

Форма приема собирает такую информацию, как:

- Имя и адрес

- Контакты

- План страхования и номер, чтобы вы знали, какие услуги будут покрыты

- Цели и причины встречи с вами (необязательно)

- История болезни, лекарства и т. д. (необязательно)

- Любая другая информация, которая поможет вам

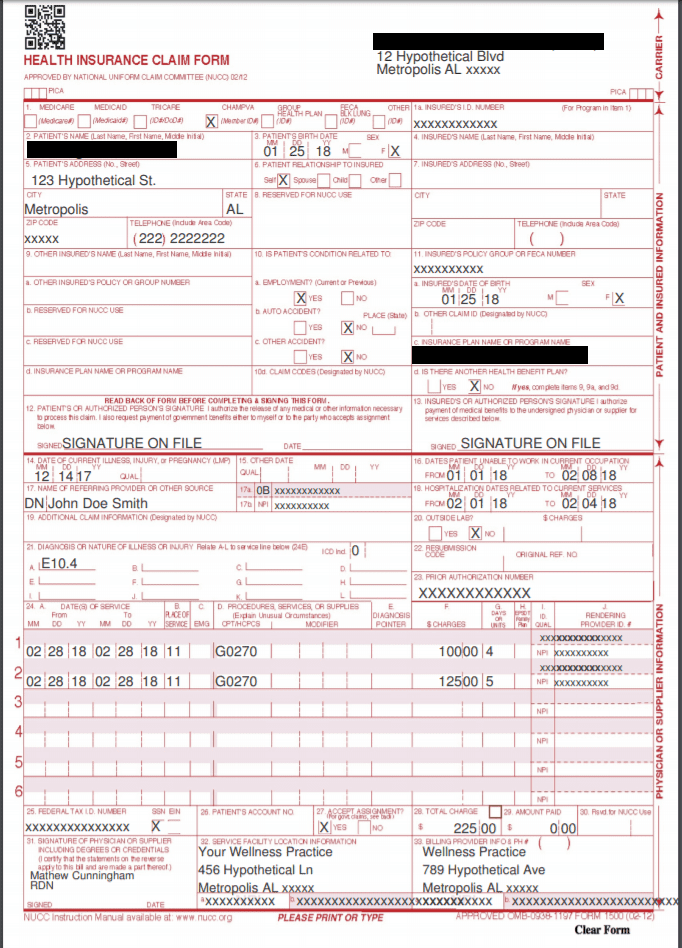

Для возмещения: формы CMS 1500

CMS 1500 — это форма страхового возмещения для неинституциональных поставщиков медицинских услуг. Это включает в себя питание и оздоровительные частные практики. Эти формы представляются диетологами в страховые компании, чтобы получить возмещение за свои услуги.

Форма CMS 1500

На каждой CMS 1500 вам нужно будет заполнить:

- Информация о клиенте: сюда входят такие основные сведения, как имя, дата рождения, пол, адрес, отношение к застрахованному лицу и информация для выставления счетов.

- Справочная информация: если клиент был направлен другим поставщиком, вам потребуется имя этого поставщика и номер NPI.

- Информация о поставщике и практике: это ваша информация, включая ваш номер NPI, идентификатор внутрисетевого поставщика и любую другую информацию, требуемую конкретной компанией. Вы должны указать свое местоположение NPI и адрес.

- Информация о полисе: сюда входят идентификационный номер застрахованного клиента, номер полиса или группы, название плана и номер FECA.

- Информация о диагнозе: включает все соответствующие коды CPT и ICD-10. Это система категоризации страхования, которая стандартизирует причины обращения к клиенту и процедуры, которые вы предоставляете.

- Это особенно важно. Неправильные коды могут не только привести к отклонению требований, но также могут привести к тому, что страховые компании потребуют возврата прошлых требований.

Это большой объем информации, который может занять особенно много времени, если вы встречаетесь с большим количеством клиентов, встречаетесь с клиентами по разным специальностям или областям, или в разных местах, или работаете с разными направляющими поставщиками.

Чтобы сэкономить время, ищите программное обеспечение, которое упрощает обработку и отслеживание форм CMS 1500, например, платформу управления практикой.

Для соответствия: уведомление о конфиденциальности HIPAA.

Целью HIPAA является обеспечение последовательной и надежной защиты всей личной медицинской информации (PHI) всеми медицинскими работниками. PHI — это любая медицинская информация, связанная с уникальной идентифицирующей информацией, такой как имя или номер социального страхования.

Как поставщик медицинских услуг, вы должны соответствовать требованиям HIPAA, иначе вы столкнетесь с последствиями. Существуют две основные категории нарушений HIPAA: «уважительная причина» и «умышленное пренебрежение».

- Штрафы за нарушения по уважительной причине варьируются от 100 до 50 000 долларов за инцидент. Эти нарушения означают, что вы принимали разумные меры предосторожности и не знали о затворе.

- Штрафы за умышленное пренебрежение нарушениями варьируются от 10 000 до 50 000 долларов за инцидент и возможные уголовные обвинения.

Уведомление о конфиденциальности HIPAA объясняет клиентам, как вы защищаете их личную информацию, и указываете, что вы не будете делиться их информацией без явного согласия. Чтобы соответствовать требованиям, вам необходимо предоставить каждому клиенту эту форму.

Образец Уведомления о конфиденциальности HIPAA можно найти здесь.

Для страховых сетей, которым требуются направления: форма направления PCP

Многие страховые компании требуют, чтобы клиент получил направление от лечащего врача (PCP), прежде чем обратиться к специалисту, например к диетологу. Если PCP каждого клиента заполнит эту форму, это упростит для вас процесс возмещения расходов.

Для страховых сетей, которым требуются направления: форма для последующего наблюдения PCP.

Если другой поставщик направил клиента, отправка ему отчета о вашем посещении является наилучшей практикой. Эта форма в основном представляет собой модифицированную заметку к диаграмме. Это обеспечивает непрерывность обслуживания между поставщиками, а также помогает вам получать больше направлений в будущем.

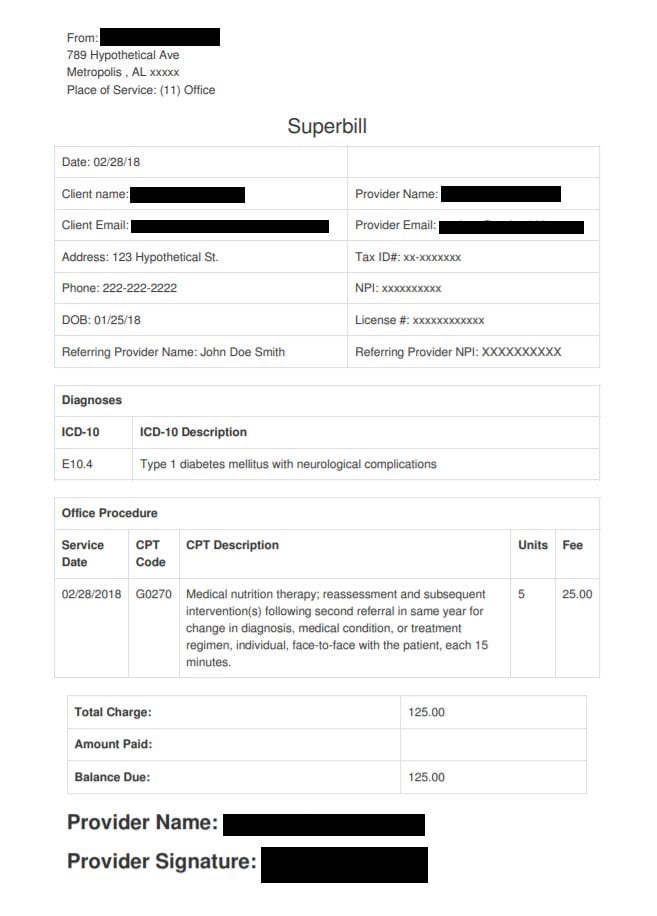

Для внесетевых клиентов: Superbill

Если вы встречаетесь с клиентом, для которого вы не в сети, вы должны предложить ему суперсчет.

Суперсчет — это подробная квитанция об оказанных вами услугах в определенном формате. В нем содержится вся информация, необходимая страховой компании для подачи иска.

Супербилл

Клиенты представляют суперсчета в свои страховые компании, чтобы получить возмещение. Как и в форме CMS 1500, в суперсчете указана ваша информация и NPI, а также коды МКБ-10 и CPT, указывающие, какое лечение было предоставлено.

Чувствуете себя подавленным?

Не!

Хотя поначалу это сложно понять, путь к принятию страховки пройден много раз, и в этом есть много преимуществ.

Обратитесь к коллеге или наставнику, который принимает страховку и прошел процесс сертификации. Их опыт будет бесценным помощником в этом процессе.

Если вы знаете, что страховка подходит для вашей практики, не сдавайтесь. Процесс может быть долгим, но награда того стоит.