Что нужно знать о страховании арендодателя

Опубликовано: 2022-05-07Быть управляющим недвижимостью или арендодателем — это стресс. Есть так много вещей, о которых нужно позаботиться, от поиска подходящих арендаторов до поддержания целостности и безопасности здания и заполнения всех документов. Список может показаться бесконечным.

Один из лучших способов снизить уровень стресса — это иметь хорошую страховку арендодателя.

Правильный тип страхования гарантирует, что вы полностью застрахованы в случае любого повреждения имущества или несчастных случаев, которые могут произойти и часто случаются.

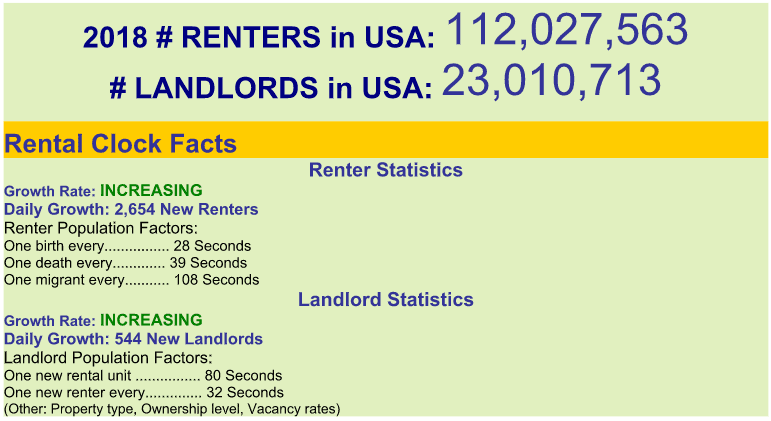

По данным Агентства по защите арендной платы, количество новых арендаторов и арендодателей увеличивается с каждым днем.

через Агентство защиты аренды

Больше арендаторов в вашей собственности означает больше прибыли, но также увеличивает вероятность дорогостоящих инцидентов, из-за которых вы можете попасть на крючок. Наличие страховки арендодателя покроет ваше имущество от повреждений и защитит вас от возможных расходов по ответственности.

Вот что вам абсолютно необходимо знать, прежде чем покупать собственную страховку арендодателя или изменять условия страховки, которая у вас есть в настоящее время.

Виды страхования арендодателя

Существует три основных типа страхования арендодателя, которые вы можете приобрести: жилищное имущество (DP) 1, 2 и 3.

- DP-1: Самая дешевая и самая простая форма покрытия покрывает наиболее распространенные опасности, такие как пожар и молния, взрыв, ураган и град, беспорядки и гражданские беспорядки, а также ущерб от дыма.

Следует отметить, что этот тип покрытия покрывает только фактическую денежную стоимость. Это означает, что принимается текущая рыночная стоимость поврежденного имущества, которая с каждым годом обесценивается. Таким образом, если вы купили холодильник за 600 долларов, через несколько лет его стоимость будет составлять около 400 долларов.

- DP-2 : охватывает все, что упомянуто в DP-1, добавляя более полную защиту от опасностей. Это часто включает взлом, лед и снег, битое стекло, падающие предметы, электрические повреждения, замерзшие трубы, растрескивание или поломку труб, случайный перелив воды и обрушение части здания.

С этим типом покрытия вы получаете возможность добавить стоимость замены. Это означает, что ваш страховщик заменит поврежденное имущество в полном объеме, несмотря ни на что. Это связано с более высокой ежемесячной премиальной стоимостью, но вы будете уверены, что ущерб будет восстановлен до того, что было раньше.

- DP-3: Третий вариант самый дорогой, но покрывает все возможные опасности. У вас есть возможность покрыть потерю арендной платы, если ваш арендатор не может платить из-за одной из описанных опасностей.

Но чтобы глубже понять страхование арендодателя, вам необходимо разобраться в различных категориях страхового покрытия.

Категории страхового покрытия арендодателя

1. Повреждение имущества

Если одна из опасностей, описанных ранее, все же произойдет с имуществом, которым вы управляете, страховка арендодателя покроет расходы на устранение ущерба.

Это включает в себя структуру, принадлежащую мебель, бытовую технику и другие основные части имущества. Обратите внимание, что он не распространяется на имущество и имущество арендатора. Это покрытие приходит через страхование арендаторов.

Мы рекомендуем вам потребовать, чтобы ваши арендаторы приобрели страховку арендатора.

2. Покрытие ответственности

Если один из ваших арендаторов или гостей арендатора получит травму в вашей собственности, ответственность покроет все последующие расходы. Это покрытие пригодится, если ваш арендатор получит травму и заявит о небрежности с вашей стороны в отношении обеспечения сохранности имущества, а затем решит подать в суд. Он покрывает все гонорары адвоката и медицинские расходы.

3. Потеря дохода

Страхование потери дохода — это именно то, на что это похоже: оно покрывает потерю арендной платы, если ваш арендатор вынужден съехать из-за одной из опасностей, описанных ранее. Взгляните также на страхование гарантированного дохода, которое поможет предотвратить любую потерю дохода, если арендатор не может или отказывается платить арендную плату.

Кто должен приобрести страховку арендодателя?

Так имеет ли смысл страхование арендодателя для вас?

Если вы владелец недвижимости, который сдает в аренду дом или здание другим лицам, которые частично не заняты владельцем, то ответ положительный, говорит Гордон Б. Койл, президент и главный исполнительный директор страховой компании The Coyle Group из Нью-Йорка. , компания по страхованию и управлению рисками.

«Как правило, от трех до пяти семейных домов записывается пакет индивидуального страхования жилья от пожара [DP], в то время как многоквартирные жилые дома записываются в полис коммерческого пакета», — говорит Койл.

Одним из самых важных соображений в качестве арендодателя является решение, насколько вы хотите ограничить свое покрытие. При большем охвате вам приходится бороться с более высокими премиальными затратами. Вы можете сбалансировать расходы на страховые взносы, добавив большую франшизу (сумма, которую вы платите, чтобы подать иск, если что-то произойдет).

Однако, если несчастный случай или повреждение все же произойдет, вам придется заплатить гораздо больше из своего кармана, чтобы ваша страховка сработала и оплатила иск.

Как сэкономить деньги

Есть несколько способов сэкономить немного зелени на страховке арендодателя, если вы беспокоитесь о расходах.

Вы можете объединить свои политики . Если у вас есть другие формы страхования, объединение их в одну компанию даст вам скидку. Например, поместите полисы арендодателя, домовладельца, автомобиля и жизни в одного и того же оператора.

Установите функции безопасности , которые снизят риск опасных происшествий. Наличие более безопасного имущества понравится вашей страховой компании, поскольку она берет на себя меньший риск и меньшую вероятность выплаты претензий. Вы можете установить камеры наблюдения или обновленную дымовую и охранную сигнализацию, чтобы назвать несколько вариантов.

Ищите скидки при совершении покупок. Некоторые группы, которые имеют право на скидки, включают ветеранов войны и новых арендодателей. Вы также можете спросить своего текущего страховщика, что они предлагают.

Убедитесь, что вы сравнили котировки между страховщиками , так как они могут сильно различаться. Вы можете подумать, что лояльность к своему страховщику принесет вам скидки, но часто это работает наоборот. Поход по магазинам пошлет страховым компаниям сигнал о том, что вы разумный потребитель. Как вы узнаете, что получаете лучшие тарифы, если не знаете тарифы ряда страховых компаний?

Какой совет вы можете дать тем, кто ищет страховку арендодателя?

Если вы давно являетесь арендодателем, вы, вероятно, уже сталкивались с поиском страховки арендодателя. Сообщите нам в комментариях ниже, с чем вы боролись больше всего, и поделитесь советами, которые у вас есть для новых арендодателей или даже для опытных ветеранов.

Кроме того, знаете ли вы какое-либо программное обеспечение для управления недвижимостью, которое помогло бы вам управлять страхованием арендодателя? Мы будем рады услышать ваши рекомендации.