Как работает возвратный платеж? Простое руководство для торговцев

Опубликовано: 2021-12-24Каждый продавец регулярно сталкивается с возвратными платежами. Это не очень удобно, но это часть ведения бизнеса, как онлайн, так и офлайн. Возвратные платежи по кредитным картам и дебетовые платежи имели место уже давно, но электронная коммерция открывает больше возможностей для споров.

Возвратный платеж — это действие клиента, который подает заявку на возврат своих средств непосредственно в банк. Когда покупатель что-то покупает, он платит указанную сумму денег за покупку. Однако по некоторым причинам, таким как мошенничество и коммерческие разногласия, покупатель потребует у продавца деньги обратно.

Читайте в статье Как работает чарджбэк? чтобы узнать больше о возвратных платежах и о том, как их избежать.

Что такое возвратный платеж?

Каждому продавцу сложно и болезненно ориентироваться в процессе возврата платежей.

Когда клиент оспаривает заказ и подает возвратный платеж, продавец имеет возможность оспорить этот спор. Если продавец может оспорить возврат платежа и, наконец, выиграть, его просят присоединиться к списку предопределенных шагов, предпринятых ассоциациями карт с банками-эмитентами и банками-эквайерами, которые, по-видимому, являются посредниками между покупателем и продавцом.

Когда защита прав потребителей поддерживает покупателя, продавцы часто сталкиваются с серьезной борьбой за возврат платежа. Чтобы просто принять участие в оспаривании возвратного платежа, продавцы должны пройти каждый этап процесса в более сжатые сроки с ускорением.

Как работает возвратный платеж?

Первый возвратный платеж: первоначальный спор о возвратном платеже и предварительное арбитражное разбирательство

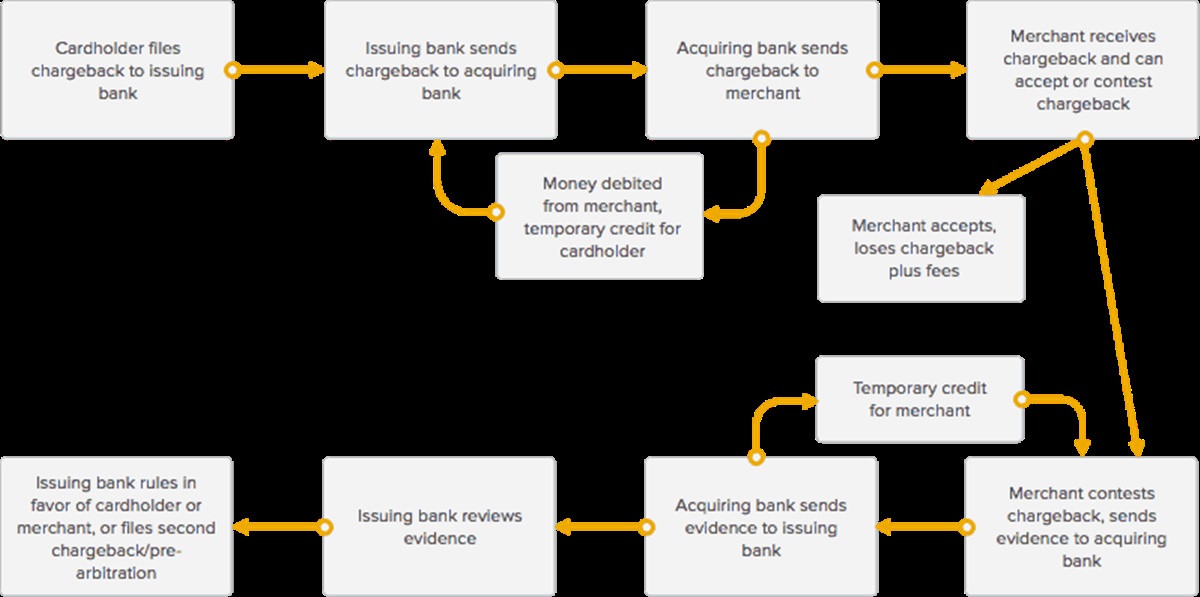

Основной поток возвратного платежа

Каждый спор о возврате платежа начинается с того, что владелец карты подает спор о транзакции в свой банк-эмитент. По данным ассоциации карт, у держателя карты есть в среднем от 45 до 180 дней, чтобы оспорить списание. Иногда он или она может оспорить обвинение 356 дней назад, если учитываются особые ситуации, такие как стихийное бедствие или чрезвычайные ситуации в семье. Затем банк-эмитент рассматривает претензию и принимает решение о ее действительности, что занимает от 2 до 6 недель. Visa дает банкам-эмитентам не более 30 дней на рассмотрение. Если он действителен, они отправят его в банк-эквайер продавца или платежную систему, которые проинформируют продавца.

При этом продавцу сообщается, что у него есть диспут от клиентов, а банк-эквайер списал средства со счета продавца для возмещения держателю карты по транзакции и оплаты комиссий за расследование чарджбэка. (Возмещение существует как временный кредит для покупателя и может быть возвращено продавцу, если он выиграет спор о возврате платежа.

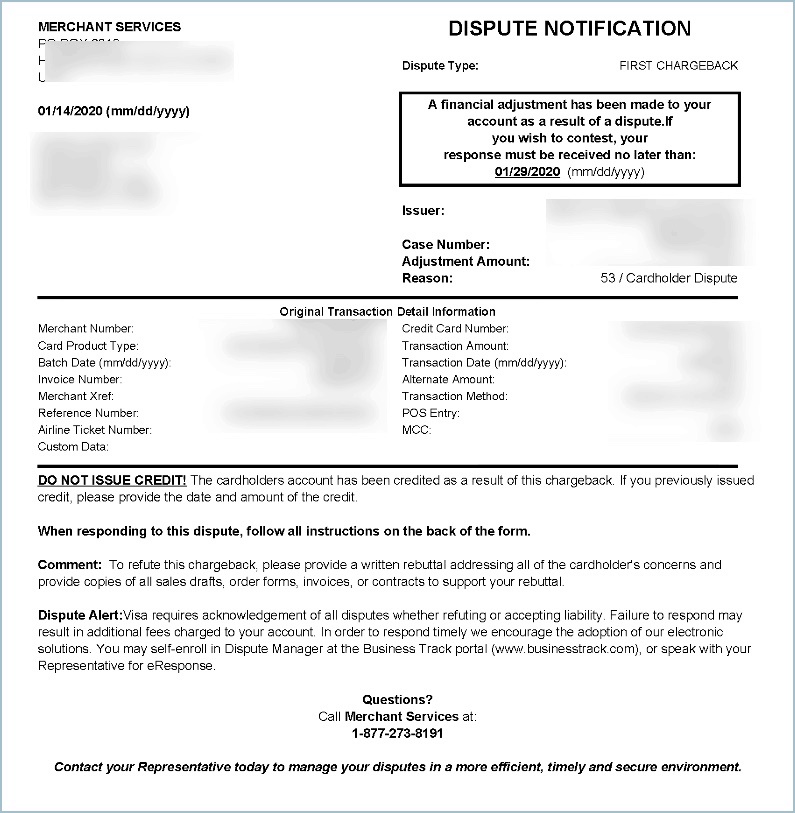

Образец уведомления о возврате средств

Когда банк-эквайер или платежная система информирует продавца о споре о возврате платежа, они также предоставляют продавцу формы для завершения и возврата, чтобы проиллюстрировать свою сторону спора. Продавцам часто дается очень короткий срок для ответа на запрос, в среднем около 7-10 дней.

Продавца также обычно запрашивают для определения цены конкретных доказательств того, что он действительно передал заказ покупателю, как описано, которые включают в себя такие документы, как:

- Подтверждение доставки (часто в виде номера для отслеживания, квитанции об отправке и т. д.)

- Любые разговоры с покупателем или любые другие доказательства того, что продавец выполнил сделку

- Подтверждение доставки (часто в виде квитанции об отправке от поставщика услуг доставки, электронного письма с подтверждением и т. д.)

- Квитанция о продаже или транзакции

- Положительный ответ АВС

- Совпадение адресов для выставления счета и доставки.

Банк-эквайер получает формы, полученные от продавца, и передает их банку-эмитенту держателя карты. Когда банк-эквайер предоставляет доказательства банку-эмитенту, банк-эквайер отправляет временный кредит обратно на счет продавца для возврата платежа. Теперь есть два временных кредита - один держателю карты и один продавцу. Когда спор о возврате платежа завершен, один из этих кредитов становится постоянным, а другой преобразуется в дебет.

Затем банк-эмитент рассматривает доказательства, отправленные продавцом, чтобы определить, выполнил ли продавец транзакцию, как описано, что длится от 4 до 6 недель, при этом Visa предоставляет банку-эмитенту 30 дней для рассмотрения доказательств. Важно отметить, что с Visa у продавцов есть только один шанс (1 раунд предварительного арбитража), чтобы собрать и передать свои доказательства для отправки в банк-эмитент, прежде чем банк-эмитент решит встать на сторону продавца или обратиться в арбитраж. Произойдет одно из трех обстоятельств:

- Если банк-эмитент утверждает, что продавец не предоставил убедительных доказательств, он поддержит держателя карты, и возвратный платеж останется в силе. Предоставленный кредит держателю карты становится постоянным, а временный кредит продавца конвертируется. Банк-эмитент может стимулировать арбитраж на этом этапе, если захочет.

- Если банк-эмитент утверждает, что доказательство, представленное продавцом, выиграло возвратный платеж, он поддержит продавца, и предоставление кредита продавцу станет постоянным. Владелец карты обнаружит, что плата за первоначальную транзакцию снова появится на его счету.

Претензия банка-эмитента, продавцу удается опровергнуть возвратный платеж, но он принимает решение подать повторный возвратный платеж или предварительное арбитражное разбирательство из-за новых реквизитов от держателя карты или из-за изменения кода возвратного платежа.

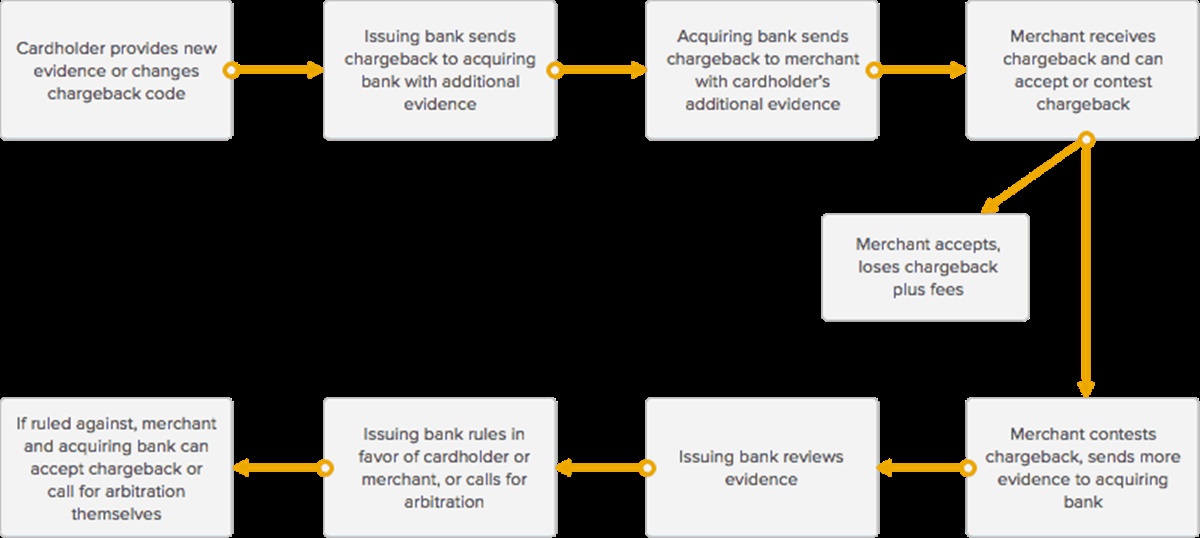

Второй возврат платежа (до арбитража): борьба в другом раунде (не относится к Visa)

Основная процедура второго возвратного платежа (или предварительного арбитража)

American Express, Masterclass и Discover допускают второй раунд предварительного арбитража, в то время как Visa разрешает только один раунд. Второй возвратный платеж, также известный как предварительный арбитраж, происходит, когда после того, как продавец оспаривает первый возвратный платеж, банк-эмитент создает еще один возвратный платеж по той же оспариваемой транзакции по следующим причинам:

- Есть новые данные от держателя карты

- Есть изменения в сезоне возвратных платежей

- Документация, предложенная продавцом, недостаточна, недействительна или не является убедительной

Когда банк-эмитент информирует банк-эквайер о втором возврате платежа, и эта информация доводится до продавца, последний получает возможность еще раз принять или оспорить платеж.

Если продавец решает продолжать оспаривать возврат платежа, банк-эквайер просит продавца предоставить владельцу карты банка-эмитента более убедительные доказательства того, что он действительно выполнил заказ, чтобы выиграть спор.

(Как обычно, продавца просят предоставить информацию, которую он не предоставил в начальном цикле возврата платежа, такую как ответ AVS, сопоставление адресов для выставления счета и доставки, любые разговоры с покупателем и т. д.)

Когда продавец предлагает больше информации банку-эквайеру, и она пересылается банку-эмитенту, банк-эмитент рассмотрит доказательства и решит:

- Продавец представил убедительные доказательства.

- Продавец не представил убедительных доказательств.

Если продавец предоставит убедительные доказательства, возвратный платеж будет закрыт банком-эмитентом, временный кредит продавцу на сумму транзакции станет постоянным, а владелец карты увидит, что транзакция повторно загружена на его счет.

Если банк-эмитент решит, что продавец не представил убедительных доказательств, временный кредит владельцу карты на сумму транзакции становится постоянным, и продавец теряет сумму возвратного платежа в дополнение к комиссиям.

Если продавец и банк-эквайер не одобряют заключение банка-эмитента или если банк-эмитент требует этого, любая из сторон может обратиться в арбитражную ассоциацию карт для принятия окончательного решения.

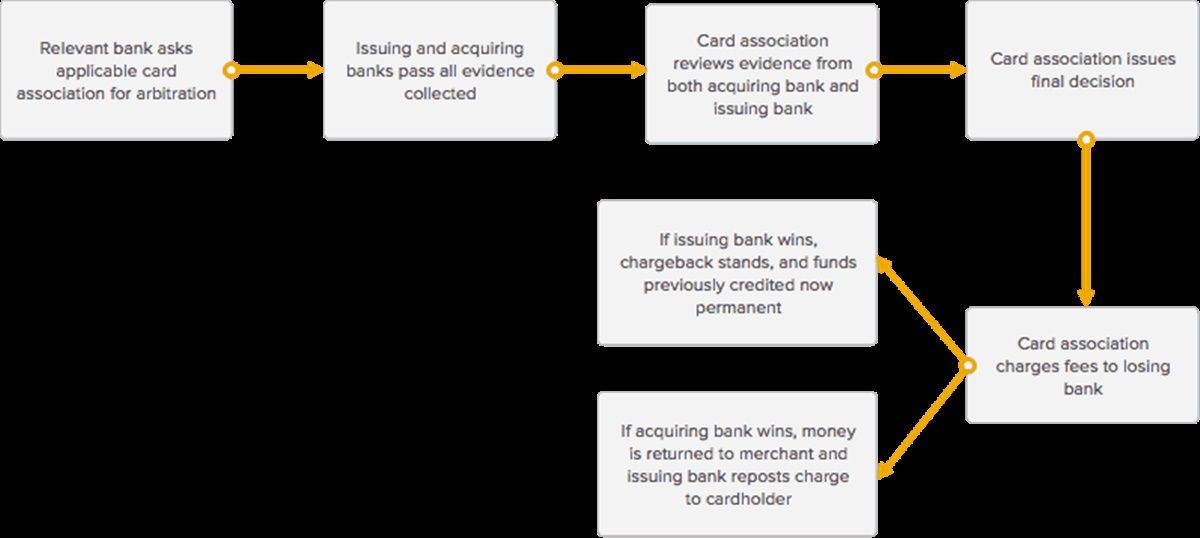

Арбитраж: последняя битва

Основной поток арбитража

Последний этап, с которым может столкнуться продавец в процессе возврата платежа, называется арбитражем. Арбитраж состоит из соответствующей карточной ассоциации, которая помогает разрешить спор между банками-эквайерами и банками-эмитентами, а также продавцом и владельцем карты.

На этом этапе банк-эквайер и продавец могут решить, хотят ли они продолжить или присоединиться к арбитражу. Банки-эквайеры и продавцы часто предпочитают избегать участия в арбитраже из-за больших сборов, усилий и времени. Сборы обычно составляют в среднем около 500–900 долларов США, и, по данным ассоциации карт, весь арбитражный процесс добавляет в среднем около 10–45 дней ко всему процессу возврата средств. Продавцы могут решить избежать присоединения к арбитражу для транзакций ниже определенной суммы, но считают, что это стоит усилий по транзакциям на сумму в тысячи долларов.

Если банк-эквайер и продавец решат присоединиться к арбитражу, соответствующий банк (который инициировал запрос на арбитраж) подключит соответствующую ассоциацию карт (American Express, Visa или MasterCard) и примет участие в их арбитражных разбирательствах, которые различны для каждой карточной сети. . Каждый банк, входящий в сеть карточной ассоциации, одобряет условия использования своих брендов и должен соблюдать все правила и связанные с ними сборы по таким вопросам, как арбитраж.

Сотрудник карты проверит все доказательства, представленные банками-эквайерами и банками-эмитентами, и сделает последний вывод о том, какая сторона выиграет спор о возврате платежа.

Как только карточная ассоциация примет свое решение, она закроет спор о возврате платежа и попросит проигравший банк оплатить арбитражные сборы.

- Если ассоциация карты поддерживает владельца карты, временный кредит на его счете станет постоянным, и банк-эквайер удалит временный кредит со счета продавца, чтобы компенсировать банк-эмитент. Продавец сталкивается с трудностями из-за огромных комиссий карточной ассоциации.

- Если ассоциация карты поддерживает продавца, временный кредит на счете продавца станет постоянным, и банк-эмитент повторно зарегистрирует транзакцию на счете держателя карты. Банк-эмитент берет на себя ответственность за сборы, связанные с арбитражем. Обратите внимание, что случаи, когда карточная ассоциация поддерживает продавца во время арбитража, очень редки.)

Как избежать возвратных платежей для продавцов и предприятий?

Признавая, что возвратные платежи могут день ото дня увеличивать стабильный поток денежных средств для вашего бизнеса, вот несколько рекомендаций, которые вы можете использовать, чтобы узнать больше о возвратных платежах и предотвратить их возникновение.

Несмотря на то, что возвратные платежи не могут быть устранены на 100%, продавцы могут предпринять некоторые шаги, чтобы значительно уменьшить их возникновение. Чем больше продавец понимает процедуры обработки, тем меньше вероятность того, что продавец сделает что-то или не сделает что-то, что вызовет возврат платежа.

Процедуры для всех предприятий

Во-первых, убедитесь, что название компании, которое вы предлагаете своему обработчику, является именем, которое поймут ваши клиенты. Это имя фигурирует в их заявлении.

Отвечайте на поисковые запросы. Клиенты и банки-эмитенты карт могут запросить копии чеков о продажах и кредитных траттах. При поступлении запроса продавец должен ответить в течение 12 рабочих дней. Убедитесь, что ваша компания настроена на быструю и удобную отправку этой документации. Host Merchant Services предлагает, чтобы черновики продаж были доступны уполномоченному персоналу в течение 180 дней после первого уведомления о возврате платежа, после чего они должны храниться в надежном месте в течение длительного времени.

Процедуры для розничных предприятий

Розничные продавцы должны убедиться, что они полностью соблюдают требования к транзакциям, ежегодно выпускаемые сетями MasterCard, Discover и Visa.

Докажите, что карта присутствовала, убедившись, что вы проводите карты через свой терминал и убедитесь, что у владельца карты есть подпись, и сравните эту подпись с обратной стороной карты. При необходимости проверьте дополнительную идентификацию. Если карта не подписана, попросите удостоверение личности с фотографией с подписью и попросите владельца карты подписать карту. Или карту не принимают.

Получайте отпечаток каждый раз, когда карту необходимо вручную ввести в терминал. Убедитесь, что вся информация о транзакции отображается на распечатанной копии, включая сумму, служебный адрес, название компании и подпись держателя карты.

Если карта не принимается при прохождении через терминал, не продолжайте попытки авторизации. Вместо этого попросите новый способ оплаты у владельца карты. Кроме того, убедитесь, что номер на экране аналогичен номеру, выбитому на карте.

Крайне важно обратить внимание на частичную авторизацию. Это связано с тем, что могут возникать случаи, когда платеж разбивается на меньшие суммы.

Процедуры для предприятий, занимающихся заказами через Интернет и по почте/телефону

Используйте систему проверки адресов (AVS), чтобы убедиться, что ваш клиент предлагает точный платежный адрес. AVS требуется для каждой транзакции Discover Network при отсутствии карты.

Предложите обработчику местный номер или номер 800, который он может добавить к вашему счету. Предоставление этого номера вашему клиенту поможет избежать возврата платежа. Ваш клиент может обратиться к вам с вопросами, и у вас будет возможность быстро и эффективно объяснить недопонимание.

При отправке товара клиенту вы должны использовать службу доставки, которая может предоставить подтверждение доставки на полный платежный адрес. Для очень дорогих товаров попросите подписаться на товар, который будет передан покупателю.

В случае возврата платежа Host Merchant Services помогает продавцу пройти процедуру возврата платежа, доблестно сражаясь от его имени. HMS старается снизить уровень возвратных платежей для всех своих клиентов и играет в этом активную роль.

Вывод

Приведенный выше пост о том, как работает возвратный платеж, несомненно, поможет вам больше узнать о возвратных платежах и может снизить количество споров, с которыми вам приходится сталкиваться. Если вам что-то непонятно по этой теме, оставляйте свои вопросы в поле для комментариев. Мы рады помочь вам.

Спасибо всем за чтение!