Разработка программного обеспечения для финансовых услуг – полное руководство для генеральных директоров/технических директоров

Опубликовано: 2023-11-28По данным опроса Deloitte, 92% респондентов компаний FSI (индустрия финансовых услуг) прогнозируют, что цифровая трансформация разрушит финансовую отрасль. Однако интересно то, что на самом деле к этому готовятся только 46% компаний, предоставляющих финансовые услуги.

Это означает, что если вы сможете действовать быстро и искать правильное руководство, вы все равно сможете стать одним из первопроходцев и получить конкурентное преимущество. Это преимущество может привести к более высокой чистой прибыли и доходам.

Если вы готовы к этому смелому шагу, важно обратить внимание на программное обеспечение. Это основа, на которой вы будете строить свои цифровые услуги. Это могут быть новые решения для клиентов, такие как мобильные приложения, или цифровые серверные решения, такие как инструменты анализа финансовых данных.

Имея это в виду, сегодняшняя статья будет охватывать все, что вам нужно для понимания разработки программного обеспечения для финансовых услуг и того, как интегрировать его в вашу стратегию цифровой трансформации.

Общие проблемы при разработке программного обеспечения для финансовых услуг

Прежде чем приступить к разработке финансового программного обеспечения, вам следует подготовиться к некоторым потенциальным препятствиям:

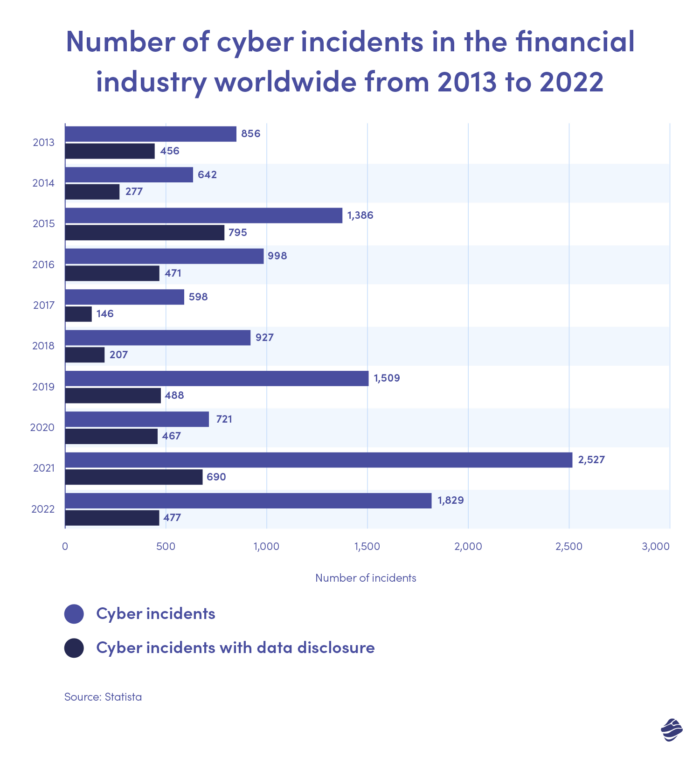

1. Нарушения данных и безопасности из-за технических уязвимостей.

Ответственность номер один любого финансового учреждения — защита активов и данных клиентов. К сожалению, киберпреступники продолжают изобретать новые способы гарантировать, что финтех-фирмы не выполняют эту обязанность. Они используют вредоносные стратегии, такие как фишинг и контрабанда вредоносного ПО, чтобы найти уязвимости в вашем программном обеспечении.

Только в 2022 году эта тактика принесла успех 1829 раз.

Это тревожная цифра, несмотря на сокращение по сравнению с предыдущим годом. Такие нарушения приводят к финансовым потерям, штрафам со стороны регулирующих органов и репутационному ущербу.

2. Атаки на бизнес-логику

Иногда злоумышленники не используют технические уязвимости, а нацеливаются на основную логику и рабочий процесс вашего финансового программного обеспечения. По сути, они манипулируют законными функциями для достижения своих злонамеренных намерений.

Типичным примером является захват учетной записи (ATO), когда злоумышленники используют слабые места в процедурах сброса пароля. Отвечая на контрольные вопросы или предоставляя украденную личную информацию, они могут получить несанкционированный доступ к финансовым счетам пользователей.

3. Соответствие нормативным требованиям

Нормативно-правовая база для финтех-компаний может быть довольно сложной. Постоянно появляются новые правила защиты данных, и они становятся все более строгими. Из-за этого сложно оставаться в курсе событий во время и после разработки финансового программного обеспечения. Фактически, это самое большое препятствие, с которым часто сталкиваются финансовые компании.

Потенциальные наказания за несоблюдение также могут быть суровыми. Например, несоблюдение GDPR может привести к штрафу в размере до 20 миллионов евро или 4% годового дохода.

4. UX-дизайн

Финансовое программное обеспечение включает в себя множество сложных функций, удовлетворяющих разнообразные потребности пользователей. Нахождение правильного баланса между уровнем сложности и удобством использования часто является проблемой в процессе разработки банковских приложений.

Проблема может стать еще более заметной при создании мобильных версий, где пространство ограничено, но вы должны предлагать комплексные функции.

5. Управление рисками

Процесс разработки программного обеспечения для финансовых услуг включает в себя различные этапы: от проектирования до тестирования. Каждый из этих этапов требует особого управленческого опыта.

Учитывая количество вовлеченных людей, каждый из которых выполняет разные роли, определенные риски неизбежны. Типичным примером является финансовый риск, который может привести к перерасходу бюджета.

Эти риски могут стать серьезными проблемами, если не справиться с ними правильно.

К счастью, есть решения этих проблем — вам нужна сплоченная команда разработчиков.

Как надежный партнер по разработке программного обеспечения может помочь

В отличную команду по разработке финансового программного обеспечения часто входят эксперты с обширным опытом решения упомянутых ранее проблем.

Во-первых, партнер-разработчик следит за соблюдением различных финансовых правил, гарантируя, что ваше программное обеспечение соответствует текущим и возникающим требованиям. Они могут даже автоматизировать проверки соответствия, чтобы минимизировать риск несоблюдения требований в будущем.

Возьмем, к примеру, Nextbank, облачный банковский сервис. Им требовалось многоплатформенное, многофункциональное банковское программное обеспечение, отвечающее строгим стандартам проверки безопасности приложений OWASP. Мы сотрудничали с этим учреждением для создания приложения, обеспечивая при этом самые высокие стандарты защиты данных, конфиденциальности и безопасности.

Та же идея применима и к безопасности. В команды разработчиков программного обеспечения для финансовых услуг входят эксперты по кибербезопасности, имеющие опыт решения различных задач безопасности. Поэтому они знают, как лучше всего справляться с нарушениями и избегать их.

Для NextBank мы предоставили комплексные услуги по обеспечению безопасности, в том числе:

- Тщательная проверка пера,

- Аудит кибербезопасности,

- Многофакторная аутентификация,

- Передовое шифрование данных.

Вы можете прочитать этот практический пример, чтобы увидеть более инновационные решения, которые мы предоставили для Nextbank.

Управление рисками также становится более простым с партнером по программному обеспечению. Ни один риск не является новым для любого процесса разработки; есть вероятность, что команда разработчиков программного обеспечения сталкивалась с такими или подобными рисками в прошлом. Таким образом, вы можете воспользоваться их прошлым опытом, чтобы подготовиться к рискам и снизить их, чтобы обеспечить бесперебойную работу вашего проекта.

Если эти проблемы будут решены квалифицированно, рост вашей компании на рынке финансового программного обеспечения и мобильных банковских приложений станет гораздо более плавным.

Как выбрать партнера по разработке программного обеспечения для финансовых услуг

При выборе партнера для разработки программного обеспечения для финансовых услуг крайне важно найти баланс между этими тремя ключевыми факторами:

- Инновации

- Комплаенс-экспертиза

- Безопасность

Что касается инноваций, ищите партнера, который предлагает свежие идеи и творческое решение проблем. Вам нужна команда, которая сможет бросить вызов существующему положению вещей и предложить уникальную перспективу, которая позволит выделить ваше программное обеспечение на рынке.

Поэтому всегда запрашивайте тематические исследования, чтобы оценить их способность расширять границы. Также нелишне обратиться к своим бывшим клиентам, чтобы подтвердить, какие инновации они привносят.

Во-вторых, убедитесь, что партнер обладает глубокими знаниями требований соответствия нормативным требованиям в сфере финансовых технологий. Вы можете, например, попросить показать их документацию о соответствии и процесс отчетности.

Наконец, уделите приоритетное внимание безопасности. Ваш идеальный партнер по разработке программного обеспечения для финансовых услуг должен иметь возможность представить соответствующие сертификаты безопасности, такие как CISSP или CISM, чтобы продемонстрировать свою приверженность передовым практикам безопасности.

Вы также можете запросить подробную информацию об их протоколах безопасности, включая методы шифрования, контроль доступа, оценку уязвимостей и стратегии реагирования на инциденты. Надежное агентство развития не прочь рассказать вам о своей стратегии безопасности.

Тенденции в разработке финансового программного обеспечения

Чтобы поддерживать ваше финансовое программное обеспечение в актуальном состоянии с новейшими технологиями, вот некоторые тенденции финансовой отрасли, которые вы можете рассмотреть для внедрения:

1. Блокчейн

Технология блокчейн существует уже давно. ReportLinker прогнозирует, что к 2028 году рынок финтех-блокчейнов достигнет $21,6 млрд, а среднегодовой темп роста составит 41%. Это представляет собой большую возможность, которую нельзя упускать из виду.

Блокчейн особенно ценен при разработке финтех-приложений, поскольку он решает давние проблемы, такие как централизация, медленные трансграничные транзакции и отсутствие доверия.

Эта технология использует алгоритмы консенсуса, чтобы сделать трансграничные транзакции более быстрыми и экономически эффективными.

Кроме того, блокчейн использует защищенную от несанкционированного доступа систему распределенного реестра, где каждая транзакция видна и может быть проверена кем угодно. Эта прозрачность вселяет доверие к финансовым операциям.

2. Искусственный интеллект (ИИ) и машинное обучение

Будущее искусственного интеллекта в финтех-индустрии выглядит очень многообещающим.

GitNux сообщил, что 54% крупных финансовых компаний уже используют ИИ как для клиентских, так и для серверных решений.

Что касается решений для клиентов, ИИ может охватывать широкий спектр приложений: от кредитного скоринга до предоставления персонализированных прогнозов движения денежных средств.

На бэкэнде финансовые учреждения также используют ИИ для обнаружения мошенничества. Модели машинного обучения превосходно выявляют необычные закономерности в поведении пользователей и транзакциях. Эта функция упрощает обнаружение мошеннических действий и реагирование на них по сравнению с традиционными системами, основанными на правилах.

3. Облачные вычисления

Вы имеете дело с огромными объемами данных о клиентах как с цифровой финансовой услугой. Эффективно управлять этими данными традиционными средствами практически невозможно.

Перенос ваших данных на облачный сервер является логичным, поскольку он позволяет более эффективно обрабатывать ваши данные. Именно поэтому 98% финансовых компаний следуют этой тенденции.

Более того, облачное финансовое программное обеспечение хорошо масштабируется. Вы всегда можете увеличить или уменьшить масштаб в зависимости от ваших текущих потребностей. Такая гибкость гарантирует, что вы не будете платить за неиспользованное пространство или услуги.

4. Встроенное финансирование

Потребители финансовых услуг испытывают растущий аппетит к беспрепятственному цифровому опыту. Неудивительно, что сегодня встроенное финансирование является растущей тенденцией, и ожидается, что среднегодовой темп роста составит 32,2% с 2023 по 2030 год.

Встроенные финансы подразумевают интеграцию вашего финансового программного обеспечения в нефинансовые приложения или веб-сайты. Это означает, что пользователи могут получить доступ к вашим финансовым услугам, не покидая платформу, которую они используют в данный момент.

Например, крупные ритейлеры, такие как Amazon и Shopify, внедрили такие сервисы «Купи сейчас, заплати позже» (BNPL), как Affirm и Klarna. Клиенты могут выбрать эти варианты и получить финансирование во время оформления заказа, не покидая платформу.

5. РегТех (Регуляторные технологии)

RegTech использует передовые программные решения, которые помогают организациям автоматизировать и эффективно контролировать соблюдение нормативных требований. Но помимо автоматизации соблюдения требований, эта тенденция имеет решающее значение в борьбе с отмыванием денег и финансированием терроризма. Это достигается двумя способами.

Во-первых, за счет автоматизации проверок соответствия он гарантирует, что финансовые учреждения соблюдают правила борьбы с отмыванием денег (AML) и финансированием терроризма (CTF). Кроме того, он отслеживает транзакции для обнаружения подозрительных действий или закономерностей, чтобы вы могли оперативно устранить рискованное поведение.

Как финтех-компании добились успеха со своим программным обеспечением

Теперь давайте посмотрим на пять успешных финтех-компаний, чтобы почерпнуть вдохновение на пути к разработке финансового программного обеспечения.

1. Некстбанк

Nextbank — дальновидная финансовая компания, предоставляющая облачные банковские услуги банкам Юго-Восточной Азии. Их решение «white-label» позволило более 35 азиатским финансовым учреждениям создавать индивидуальные приложения для розничного и корпоративного банковского обслуживания.

История успеха Nextbank во многом зависит от его приверженности качеству обслуживания клиентов. Они предлагают финансовым учреждениям возможность беспрепятственно интегрировать такие функции, как онлайн-платежи, денежные переводы, кредиты и информационные панели бизнес-аналитики, в свои рабочие процессы.

Компания также уделяет максимальное внимание соблюдению требований, учитывая стандарты проверки безопасности приложений OWASP в своих процессах. Учитывая такое внимание к безопасности, вполне естественно, что компании доверяют Nextbank свои данные.

2. СБАБ

SBAB — шведский банк, специализирующийся на ипотечном кредитовании и финансировании жилья. Компания добилась успеха, упростив процесс подачи заявки на ипотеку с помощью программного обеспечения. Они представили интуитивно понятную онлайн-платформу, которая позволяет клиентам сравнивать ставки, подавать заявки и получать консультации по различным ипотечным кредитам.

Программное обеспечение SBAB оптимизирует традиционно сложный процесс ипотечного кредитования, сокращая количество документов и ускоряя получение одобрений. Это было хорошо воспринято клиентами, ищущими прозрачность и удобство в финансировании жилья.

3. БНП Париба

BNP Paribas — еще один глобальный банк, который прибег к цифровой трансформации, чтобы оставаться конкурентоспособным. Например, их приложение GOMobile позволяет клиентам беспрепятственно получать доступ к функциям приложения мобильного банкинга, таким как история транзакций, графики и различные финансовые услуги, прямо внутри приложения.

Кроме того, в приложение интегрированы функции GOTravel, позволяющие пользователям удобно приобретать туристическую страховку. По сути, их инновации в области программного обеспечения сделали их лидерами в быстро развивающейся банковской отрасли.

4. Адьен

Adyen — голландский поставщик финансовых услуг, который добился огромных успехов, упростив трансграничные платежи для бизнеса.

Их программное обеспечение интегрируется с платформами электронной коммерции, позволяя продавцам принимать платежи клиентов по всему миру. Они также предлагают конвертацию валюты в режиме реального времени, предотвращение мошенничества и подробную информацию о транзакциях.

5. Звонок

Американский необанк Chime изменил традиционные банковские операции, предложив бесплатный банковский опыт, ориентированный на мобильные устройства. Их программное обеспечение позволяет пользователям открывать счета за считанные минуты, получать досрочные прямые депозиты и экономить с помощью функций округления.

Программный продукт Chime также предоставляет инструменты бюджетирования и оповещения о транзакциях в режиме реального времени для повышения финансовой ответственности. Этот подход находит отклик у более молодой, технически подкованной аудитории, способствуя быстрому росту Chime.

Процветание благодаря цифровой трансформации

Цифровая трансформация — это больше, чем просто модное слово; Многие финансовые компании фиксируют более высокие доходы и прибыль в результате этого смелого шага.

Кроме того, вы должны идти в ногу с тенденциями в разработке мобильного банкинга и финансового программного обеспечения, чтобы удовлетворить меняющиеся потребности клиентов.

Но на этом пути очень важно сотрудничать с авторитетной компанией по разработке финансового программного обеспечения. Они упрощают решение таких задач, как безопасность, конфиденциальность данных, логические атаки, управление рисками, соответствие требованиям и дизайн UX.

Если вы готовы к цифровому скачку, объединитесь с нами для разработки первоклассного финансового программного обеспечения. Вместе мы преодолеем все сложности и обеспечим ваше конкурентное преимущество.