Что такое электронный чек? 10 популярных вопросов об электронном чеке

Опубликовано: 2021-12-24Возможно, вы слышали о термине «электронный чек», однако вы можете не знать, что это такое. Пожалуйста, не волнуйтесь, эта статья поможет вам лучше понять электронный чек . Мы раскроем вам простой ответ на вопрос Что такое электронный чек? 10 популярных вопросов об электронных чеках . Теперь давайте начнем!

Похожие сообщения:

- Какие способы оплаты принимает Shopify?

- Что такое регулярные платежи?

- Как настроить Shopify Платежи

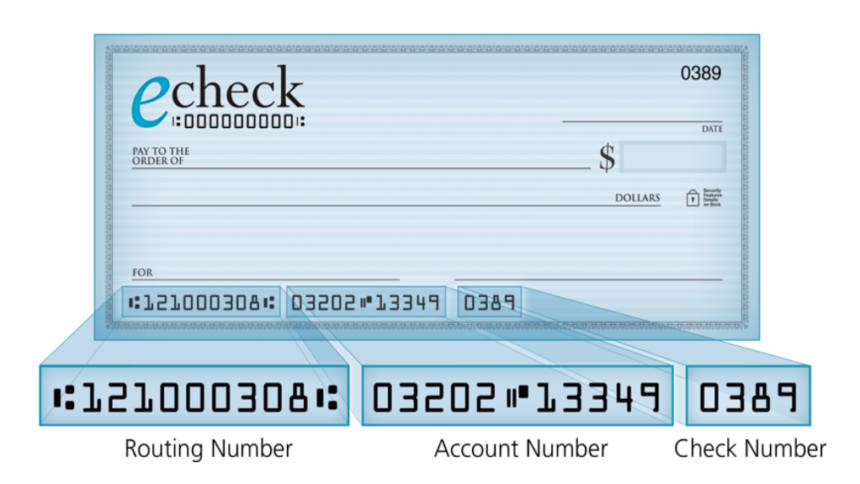

Что такое Электронный чек?

Электронный чек Определение

В качестве электронного платежа с вашего текущего счета он будет использоваться только в том случае, если у вас есть маршрутный номер банка, номер вашего текущего счета и ваше имя, введенное в счет. Целью использования электронных чеков и электронных платежей является осуществление онлайн-платежей. После того, как вы сделаете покупку в Интернете или сделаете платеж компании-эмитенту кредитной карты, платежу IRS или за ипотечный кредит, у вас также может быть альтернатива для осуществления электронного платежа непосредственно с вашего расчетного счета с этой информацией.

Кроме того, e-check может быстро обрабатывать платежи и обеспечивать электронную запись вашего платежа. Если вы совершаете платеж электронным чеком, вы обычно получаете квитанцию мгновенно, и вы можете распечатать или сохранить ее в виде файла PDF. Кроме того, большинство получателей платежей также позволяют вам получить подтверждение по электронной почте.

Как физические лица, так и предприятия могут использовать электронные чеки и электронные платежи. С точки зрения бизнеса вы увидите электронные чеки в виде чека. С точки зрения физических лиц, для совершения электронных платежей более популярно использовать информацию о вашем текущем счете. Электронный чек позволяет снимать платежи с вашего расчетного счета и переводить их получателю в электронном виде по всей сети ACH.

Для очистки банка плательщика и поступления средств на банковский счет получателя, электронные чеки и электронные платежи обычно занимают от одного до двух дней. Для обеих сторон сделки такой скорый срок выгоден. Потому что для плательщика возможный длительный срок плавания может возникнуть после отправки бумажного чека. Точнее, они отправили платеж. Однако средства остаются на их счету. Для физических или юридических лиц, которые не балансируют свои счета и не могут внимательно следить за своим текущим счетом, это может привести к овердрафту, если они не помнят этот платеж и тратят со своего счета больше, чем ожидалось.

С точки зрения получателя платежа электронный чек — это фантастика, потому что им не придется ждать, пока чек придет по почте, а затем ждать обычного процесса клиринга бумажного чека. Они должны внести чек в свой банк, и после этого банк отправит его через процесс клиринга чека. Обычно получатель платежа получает свои средства по электронному чеку быстрее, чем по бумажному чеку. Следовательно, они могут увеличить свой денежный поток и быстрее получить от него максимальную отдачу.

Как это работает?

Электронный чек был разработан как часть более крупной области электронного банкинга и части транзакций, связанных с электронными переводами средств (EFT), в ответ на транзакции, имевшие место в сфере электронной коммерции. Он включает в себя как электронные чеки, так и другие компьютеризированные банковские функции, такие как снятие наличных и депозиты в банкоматах, операции с дебетовыми картами и функции удаленного внесения чеков. Чтобы отработать транзакции, вы должны использовать различные компьютерные и сетевые технологии для доступа к связанным данным учетной записи для выполнения необходимых действий.

Вы также можете использовать электронные чеки для оплаты любой транзакции, включающей бумажный чек и регулируемой теми же законами, что и бумажные чеки. Для совершения крупных онлайн-платежей Министерство финансов США использовало эту первую форму интернет-платежей.

Как электронный чек обрабатывает платежи?

Четыре основных этапа обработки электронного чека:

Шаг 1: Запрос авторизации

Чтобы выполнить транзакцию, компания должна получить разрешение клиента через форму онлайн-платежа, подписанную форму заказа или телефонный разговор.

Шаг 2: Настройка оплаты

После авторизации компания вводит платежную информацию в программное обеспечение для обработки онлайн-платежей. Для регулярных платежей будут вводиться детали повторяющегося графика.

Шаг 3: Завершите и отправьте

После ввода платежной информации в программное обеспечение компания нажимает «Сохранить» или «Отправить» и начинает процесс транзакции ACH.

Шаг 4: Подтверждение платежа и зачисление средств

Подтверждение платежа и внесение средств: сумма автоматически списывается с банковского счета клиента, после чего клиент получает квитанцию об оплате из онлайн-программного обеспечения. Примерно через три-пять рабочих дней после инициирования транзакции ACH сама сумма будет зачислена на банковский счет компании.

Как работает обработка электронных чеков

С самого начала компания должна собирать информацию о клиентах, включая их банковские маршруты и номера расчетных счетов, чтобы принимать платежи eCheck. Они могут получить этот тип информации в Интернете, по телефону или лично через бумажную форму. В настоящее время у большинства компаний есть веб-сайты и даже есть защищенная страница формы для получения этой информации. Такая информация о клиенте позволяет банку продавца иметь прямую связь с банком покупателя.

После проверки средств прямой дебет будет произведен через ACH. Ежегодно через ACH переводится большое количество денег. Мы можем сделать вывод, учитывая рост объема сети ACH на 5,8% за год с 1 квартала 2018 года по 1 квартал 2019 года.

Первой стороной, участвующей в обработке платежей электронными чеками ACH, является отправитель, то есть продавец, обналичивающий электронный чек. Чтобы начать процесс прямого депозита, инициатор собирает необходимую информацию от клиента.

Второй стороной, участвующей в этом платежном процессе, является коммерческий банк. Это банк-отправитель или также считается Финансово-депозитарным учреждением-отправителем (ODFI). Этот коммерческий банк размещает запись ACH по запросу отправителя, собирает платежи от ряда клиентов и переводит платежи в больших количествах оператору ACH.

Подождите, что такое оператор ACH, о котором мы упоминали несколько раз? Что ж, оператор ACH будет отвечать за настройку запроса на финансирование и внесение средств в коммерческий банк. Последней стороной является банк клиента или Финансовая организация-депозитарий-получатель (RDFI). Его роль состоит в том, чтобы получить запрос, проверить наличие средств, затем дебетовать счет клиента и кредитовать бизнес-счет.

Раньше для размещения средств ACH требовалось несколько дней, но теперь Национальная ассоциация автоматизированных клиринговых центров (Nacha), которая управляет ACH, имеет новую возможность, позволяющую осуществлять финансирование в тот же день.

Чем электронные чеки отличаются от бумажных?

В то время как электронные чеки являются цифровыми, бумажные чеки являются бумажными и с этого момента потенциально устареют. Количество клиентов, выписывающих чеки для ежедневных транзакций или домашних расходов, сокращается. Они, как правило, выбирают простые цифровые платежные формы, такие как электронные чеки.

Более того, количество транзакций, совершаемых в Интернете, хотя и растет, что позволяет использовать новые типы цифровых платежей, которые кажутся мгновенными, плавными и быстрыми. В 2018 году розничные онлайн-продажи в США выросли на 15 процентов до 517 миллиардов долларов. И прогнозируется, что эти цифры достигнут большей доли в общем объеме торговли.

Время обработки электронных чеков меньше, чем бумажных чеков. Первая причина заключается в том, что депонирование бумажных чеков в банке требует больше времени и ручных усилий. Кроме того, время обработки и хранения бумажных чеков больше, чем у электронных чеков. Другая причина заключается в том, что электронные проверки выполняются в цифровом виде, поэтому процесс будет быстрее.

EFT означает электронный перевод средств. Это общая концепция, которая включает в себя некоторые виды электронных платежей, такие как eCheck, выплаты ACH, банковский перевод, платежи PayPal, прямой депозит, платежи SEPA, местные банковские переводы и электронные кошельки. Такие транзакции, как электронные чеки и ACH, являются примерами EFT. Однако обратное может быть неверным, поскольку не все транзакции EFT являются электронными чеками и ACH.

Что касается банковских переводов, они переводят средства с одного банковского счета на другой. По сравнению с переводами ACH, которые происходят пакетами, банковские переводы выполняются вручную, одна транзакция за любой период. Следовательно, за банковские переводы с вас будет взиматься плата больше, чем ACH. Еще одно поразительное несоответствие заключается в том, что, хотя ACH может быть отменен после начала, банковские переводы не могут быть. Следовательно, ACH считается более безопасным, чем банковский перевод.

Как отличить eCheck, EFT и ACH?

Как упоминалось выше, EFT означает «электронный перевод средств». Вы могли заметить, что до сих пор мы много говорили об ACH. Но что именно? Ну, ACH означает «Автоматизированная клиринговая палата». Используемая финансовыми учреждениями в Соединенных Штатах, это электронная сеть, инфраструктура которой используется компаниями, занимающимися обработкой платежей.

Как отличить ACH, EFT и eCheck? Что ж, электронный чек — это форма электронного перевода средств (EFT), которая обрабатывает платежи с использованием сети автоматизированной клиринговой палаты (ACH). Платеж в электронном виде снимается со счета плательщика, отправляется в банковское учреждение получателя через сеть ACH, а затем в электронном виде зачисляется на счет получателя, как бумажный чек (только в электронном виде).

Для каких видов бизнеса может быть полезно принятие eCheck?

Здесь возникает вопрос: «Может ли принятие eCheck повысить доход бизнеса?» Ну, да. Платежи eCheck позволяют предприятиям генерировать больший приток денежных средств за счет увеличения количества платежей. Поскольку номера расчетных счетов не так часто меняются, как номера кредитных карт, срыв платежа практически невозможен.

Принимая во внимание, что прием электронных чеков может быть выгоден для предприятий всех размеров и типов, тип оплаты особенно подходит для предприятий, как показано ниже:

Бизнес на основе подписки

Примеры модели на основе подписки включают в себя музыку, членство в клубе или спортзале и подписку на журналы. С электронными чеками у компаний и их клиентов не возникнет проблем с регулярными платежами, автоплатежами и автоматическим продлением.

Интернет-бизнес

Компания может решить продать покупателю свой продукт один раз и собирать ежемесячно, а в других случаях - ежегодно. Это самая мощная модель продаж, которая в последние годы активно используется в Интернете.

Компании, которые принимают крупные платежи

Поскольку ACH переводит средства для электронных чеков, банки могут общаться напрямую с другими банками. Компании могут сэкономить много денег, не платя за обменные сборы, вызванные посредником, заинтересованным в обработке платежей по кредитным картам. Если ваша компания постоянно обрабатывает платежи в значительных количествах, прием платежей электронными чеками может помочь вам сэкономить много денег.

Каковы основные компоненты безопасности для транзакций с электронными чеками?

Безопасность электронных чеков выше, чем у бумажных чеков. Кроме того, они также имеют больше защиты прав потребителей в соответствии с Положением E. Пять основных компонентов безопасности для транзакций eCheck приведены ниже:

Аутентификация

В этом процессе поставщик платежей проверяет лицо, которое отправляет информацию об учетной записи. Аутентификация гарантирует, что продавец не получит информацию о нечестном платеже.

Шифрование

Шифрование означает «маскирование» конфиденциальных данных, делая их неконфиденциальными, которые будут бесполезны, если кто-то их украдет. Шифрование требуется для всех транзакций ACH, включая электронные чеки, которые происходят в незащищенных электронных сетях.

Криптография с открытым ключом

В рамках процесса шифрования он используется для шифрования данных, защищая их во время передачи.

Цифровая подпись

Это часть процесса шифрования. Цифровая подпись с отметками времени может гарантировать, что никто не сможет мошенническим образом дублировать транзакции eCheck.

Центры сертификации

Для защиты информации, шифрования транзакций и обеспечения безопасной связи центры сертификации выпускают цифровые сертификаты, такие как SSL-сертификат.

Обнаружение дубликатов

В качестве стратегии обнаружения мошенничества обнаружение дубликатов помогает отслеживать повторяющиеся транзакции eCheck и сомнительную активность.

Как принимать платежи электронными чеками?

Компания должна будет сотрудничать с платежной системой или платежным шлюзом и финансовым учреждением, чтобы принимать электронные чеки.

Тип необходимого аппаратного и программного обеспечения зависит от того, как они будут принимать электронные чеки. Например, если продавец решит принимать электронные чеки в точке продажи, потребуется сканер чеков. Когда они намереваются принимать электронные чеки онлайн, им потребуется совместимое платежное программное обеспечение, чтобы разрешить этот тип оплаты.

Как отправить платеж электронным чеком?

Лицо, которому вы переводите платеж, должно иметь учетную запись продавца ACH для отправки электронного платежа. Этот торговый счет позволяет им принимать платежи посредством электронного перевода средств с использованием сети ACH.

Есть два способа отправить платеж электронным чеком. Во-первых, вы получите форму онлайн-платежа от получателя. Отсюда вы заполните номер своего расчетного счета, номер маршрутизации и сумму платежа. Вы позволите получателю списать сумму платежа с вашего расчетного счета, нажав «Отправить».

Второй способ заключается в том, что получатель платежа запросит ваш текущий счет и номера маршрутизации, позвонив по зарегистрированной телефонной линии. Они введут эти цифры и сумму платежа в терминал онлайн-платежей. После нажатия «Обработать» платеж будет снят с банковского счета плательщика, а затем переведен на счет получателя.

Можем ли мы использовать eCheck для регулярных платежей?

Среди самых популярных видов регулярных платежей eChecks не подведут вас своими функциями. Если вам незнаком термин «регулярный платеж ACH», мы расскажем вам больше. Это похоже на регулярный платеж eCheck. Арендаторы обычно должны заполнять повторяющуюся форму оплаты арендной платы eCheck управляющими недвижимостью. Делая это, управляющие недвижимостью могут автоматически вычитать арендную плату с расчетного счета арендатора в указанный день каждого месяца.

Сколько стоит электронный чек?

Плата за обработку eCheck у каждого поставщика торговых счетов eCheck может быть разной. В то время как некоторые компании, занимающиеся обработкой eCheck, взимают более высокую плату за транзакцию и более низкую ежемесячную плату, другие создают контраст. Диапазон средней комиссии составляет от 0,30 до 1,50 долларов США за транзакцию eCheck.

Вывод

Подводя итог, мы рассказали вам, что такое электронный чек, ответив на 10 популярных вопросов о нем. Мы надеемся, что вы сможете идти в ногу с текущими тенденциями в бизнесе и принимать eCheck в своей компании для совершения онлайн-платежей. Вы увидите, как это изменит эффективность вашего бизнеса!

Если у вас есть какие-либо вопросы, комментарии или проблемы, не стесняйтесь оставлять комментарии ниже или напрямую обращаться к нам. Мы всегда готовы помочь вам, если вам что-то понадобится. Кроме того, если вы найдете нашу статью полезной, вы можете поделиться ею с сообществом вашей социальной сети. Мы были бы признательны, если бы вы могли это сделать.

Дальнейшие чтения

- Что такое 3PL? Как выбрать 3PL для своего интернет-магазина?

- Примеры визуализации данных

- Продуктивные занятия в свободное время