Финансирование электронной коммерции: руководство

Опубликовано: 2022-05-11Перспективы индустрии электронной коммерции очень многообещающие: к 2025 году объем продаж по всему миру достигнет 4,8 триллиона долларов США.

Но масштабирование вашего бизнеса электронной коммерции в такой конкурентной и быстрорастущей среде может оказаться сложной задачей.

В конце концов, использование важных возможностей для ускорения роста затруднено без денежного потока…

Многие теперь ищут финансирование электронной коммерции , чтобы помочь преодолеть эту общую проблему.

Давайте подробнее рассмотрим , что такое финансирование электронной коммерции (с примерами) и как оно может стимулировать рост .

Что такое электронная коммерция?

eCommerce ( электронная коммерция ) — это покупка и продажа товаров и услуг через Интернет.

Когда упоминается электронная коммерция, розничные продажи « бизнес-клиент» (B2C) обычно первое, что приходит на ум большинству людей.

Тем не менее, предложение канала электронной коммерции стало необходимостью для многих предприятий в самых разных отраслях и типах бизнеса, включая бизнес-бизнес (B2B) .

Это означает, что разница между специализированными веб-сайтами электронной коммерции (иногда называемыми интернет- магазинами ) и обычными веб-сайтами стирается.

Для конечного пользователя хороший опыт электронной коммерции прост и удобен. Но на самом деле он состоит из нескольких технологий, услуг и цепочек поставок.

Например, одним из важных компонентов является обработка онлайн-платежей. Это, в свою очередь, включает в себя транзакции, скидки, возвраты, рекламные акции, соблюдение требований и многое другое.

Что такое финансирование электронной коммерции?

« Финансирование электронной коммерции » (часто используется взаимозаменяемо с « финансированием электронной коммерции ») — это просто сокращение от « финансирования предприятий электронной коммерции ».

Говоря о финансировании электронной коммерции, мы в основном говорим о финансовых решениях, которые особенно подходят для предприятий электронной коммерции .

Это связано с тем, что не существует отдельного набора финансовых решений, предназначенных исключительно для электронной коммерции.

Вместо этого предприятия электронной коммерции используют общие варианты финансирования, которые также доступны для большинства предприятий, не связанных с электронной коммерцией.

Тем не менее, эти решения могут быть адаптированы к конкретным потребностям электронной коммерции — с тарифами и дополнительными услугами, характерными для электронной коммерции.

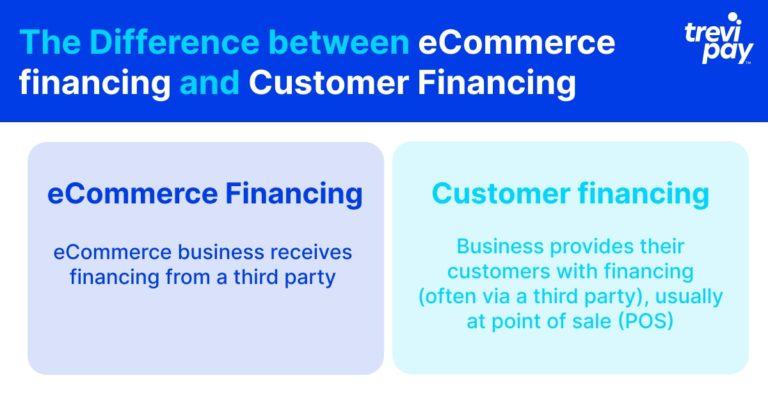

В чем разница между финансированием электронной коммерции и финансированием клиентов?

Финансирование клиентов - это когда бизнес предоставляет (часто через третью сторону) своим клиентам финансирование, обычно в точке продажи (POS).

Финансирование клиентов играет все более важную роль в электронной коммерции. С точки зрения бизнеса, предоставление клиентам кредитной линии может быть мощным инструментом для увеличения расходов и лояльности.

С точки зрения клиентов, это позволяет им оплачивать более крупные покупки более управляемыми платежами.

Это отличается от финансирования электронной коммерции , когда бизнес электронной коммерции получает финансирование от третьей стороны.

Это может быть развернуто по ряду причин, включая восстановление денежного потока, инвестирование в запасы, оборудование или финансирование конкретной кампании и т. д.

Какая модель финансирования подойдет вашему бизнесу электронной коммерции?

В то время как некоторые аспекты электронной коммерции могут обеспечить стабильный и предсказуемый рост бизнеса, другие могут быть более изменчивыми.

Прежде чем думать о том , как привлечь капитал, следует решить, куда и когда его вкладывать.

Ниже мы перечислили три важных соображения. Они не охватывают все, о чем вам нужно подумать, но мы надеемся, что они, по крайней мере, будут стимулировать и информировать ваш процесс принятия решений.

3 ключевых момента для принятия решения о финансировании электронной коммерции

1. Глобализация

Предприятия электронной коммерции часто находятся в авангарде глобализации .

Это создает уникальные проблемы и возможности, связанные с цепочками поставок, тенденциями, экономическими, политическими и даже культурными условиями. Все это может существенно повлиять на продажи и запасы.

Есть, конечно, некоторые « черные лебеди », которые нельзя предвидеть напрямую. Однако, прежде чем принимать финансовые решения в отношении вашего бизнеса электронной коммерции, следует, по крайней мере, рассмотреть текущие соображения рынка и запланировать различные сценарии.

Например, в начале глобальной пандемии Covid и связанных с ней ограничений в 2020 году предприятия электронной коммерции продемонстрировали резкий всплеск роста во всем мире.

Это означало, что это было прекрасное время для многих предприятий, чтобы инвестировать в свои акции, онлайн-маркетинг и другие связанные с этим расходы.

Однако к марту 2022 года эти быстрые темпы роста начали восстанавливаться. Хотя это зависит от отрасли и страны, это показывает, как непредсказуемые рыночные силы могут влиять на результаты.

2. Оцифровка

Цифровой ландшафт быстро меняется. Большая часть успешной стратегии электронной коммерции — это цифровизация. процессов и систем. Этот зависит от способности бизнеса быть гибким и адаптироваться.

Одним из аспектов этого является интеграция. От CRM до социальных сетей, возможность масштабирования и обмена данными между платформами может оказать огромное влияние на рост.

Например, C-commerce (разговорная коммерция) становится все более популярной в электронной коммерции. Один недавний глобальный мета-опрос показал, что 2 из 3 участников напрямую отправляли сообщения бизнесу.

Адаптация к C-commerce требует быстрого распределения ресурсов и интеграции с другими CRM для продаж и маркетинга.

Для бизнеса электронной коммерции с необходимостью или возможностью ускорить цифровизацию варианты финансирования электронной коммерции могут предложить эффективные и своевременные решения.

3. Цикл конвертации наличных денег (CCC)

Цикл преобразования денежных средств (CCC) (также известный как денежный цикл или чистый операционный цикл ) — это показатель, который используется для измерения того, сколько времени (в днях) занимает процесс между инвестициями в ресурсы и запасы, продажами, а затем получением средства.

Чем больше дней занимает CCC, тем дольше задерживается денежный поток. Каждая отрасль и конкретный бизнес будут иметь свои средние значения и диапазоны.

Одним из преимуществ решений для финансирования электронной коммерции является относительная скорость получения доступа к средствам.

Это преимущество необходимо сопоставлять с другими факторами, важными для вашего бизнеса, но для онлайн-бизнеса с высоким CCC финансирование может обеспечить решающий импульс.

4 популярных варианта для вашего бизнеса электронной коммерции

Финансовое решение, которое выбирает компания, зависит от нескольких факторов, в том числе от ее возраста, отрасли и масштаба.

Также есть вопрос о сроках. Например, компаниям, желающим инвестировать в проекты с долгосрочным возвратом инвестиций (ROI) (инфраструктура, выход на новый рынок и т. д.), возможно, придется рассмотреть решения, включающие отказ от участия в капитале. Альтернативы могут потребовать слишком большого финансового риска.

Мы намеренно не включили здесь хорошо известные и давно зарекомендовавшие себя варианты, такие как бизнес-кредиты от банков и овердрафты , добавленные к вашему бизнес-банковскому счету.

Это просто потому, что мы хотим рассмотреть более современные альтернативы, которые могут лучше подойти предприятиям электронной коммерции, которые ищут новые способы доступа к оборотному капиталу.

1. Выдача наличных продавцом

Торговый аванс наличными - это тип финансирования, обычно используемый малым бизнесом. Финансовый провайдер дает бизнесу единовременную сумму в обмен на фиксированный процент от будущих продаж в течение заранее определенного периода.

Преимущество этой системы заключается в простоте и уверенности в том, что выплаты будут отслеживать будущие доходы.

Провайдеры могут проверить простые показатели платежей, прежде чем они предоставят аванс, и редко прилагаются условия относительно того, как конкретно может быть потрачен аванс.

Компании также могут быть уверены, что они не имеют долгов и не будут платить проценты за полученную сумму.

2. Кредитная линия

Кредитные линии (также известные как « возобновляемые кредитные линии» или « альтернативные овердрафты ») — это кредитные линии, предоставляемые предприятиям на разовой основе.

Они не требуют определенной суммы кредита. Это особенно полезно для предприятий, которые ищут гибкие решения для подготовки к неопределенным результатам.

В электронной коммерции новые затраты или спрос могут появиться внезапно. Наличие кредитной линии (на заранее определенную сумму) обеспечивает не только практическое финансовое решение, но и душевное спокойствие.

3. Венчурный долг

Венчурный долг (также известный как «венчурный лизинг») — это тип долгового финансирования. Последний раунд акционерного капитала вашей компании используется для гарантирования кредита.

Этот тип финансирования используется в основном быстрорастущими стартапами и другими компаниями.

Обычно он используется для привлечения оборотного капитала для различных нужд, таких как покупка оборудования и другие необходимые расходы.

4. Финансирование счетов

Финансирование по счетам — это общий термин для нескольких различных типов относительно схожих методов финансирования, включая факторинг по счетам.

Короче говоря, финансирование счетов — это когда компании используют свои выставленные счета в качестве залога для раннего доступа к кредиту через третью сторону.

Затем большая часть стоимости счета предоставляется сторонним кредитором авансом, который берет небольшой процент от дохода в качестве оплаты. Точная стоимость факторинга счетов зависит от нескольких различных факторов.

Между тем, знает ли клиент, что он на самом деле теперь платит третьему лицу, зависит от провайдеров.

Высвобождая оборотный капитал, не полагаясь на традиционный процесс погашения кредита, финансирование счетов предлагает компаниям безопасный способ тактического распределения своего капитала.

Финансирование электронной коммерции для клиентов B2B

При финансировании B2B может потребоваться учитывать различные соображения.

Компании B2B часто имеют длинный CCC. Они полагаются на своих клиентов в первую очередь для обеспечения средств для заказов, которые часто бывают реже, но больше, чем продажи B2C. Таким образом, доступ к средствам для пополнения запасов для транзакций B2B может быть еще более важным.

Как и в случае с финансированием электронной коммерции в более широком смысле, компании B2B также узнают о финансировании пруверов за пределами традиционной банковской системы.

Это связано главным образом с более гибкими вариантами кредитования и погашения, а также с более быстрым доступом к кредитам.

Финансирование ваших клиентов

Хотя компаниям электронной коммерции могут потребоваться варианты финансирования для достижения своих конкретных бизнес-целей, они могут рассмотреть возможность предоставления вариантов финансирования своим клиентам.

Это может позволить клиентам совершать покупки, которые они в противном случае не смогли бы сделать из-за проблем с денежными потоками. Предложение кредитной линии своим клиентам может означать увеличение продаж и большую лояльность.

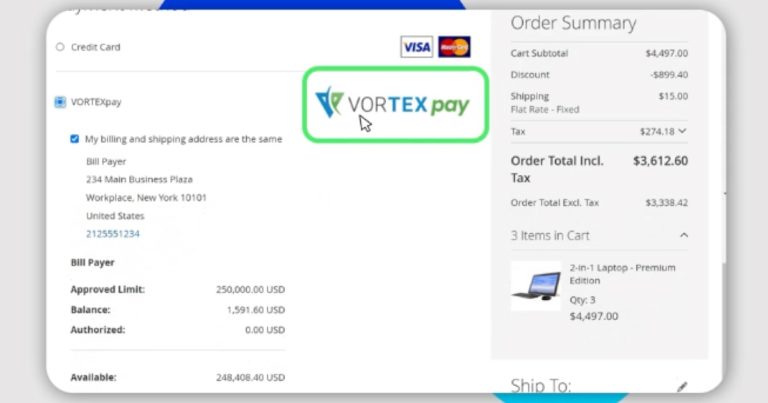

В TreviPay, например, финансирование осуществляется легко, поскольку нам требуется всего 30 секунд, чтобы одобрить кредитную линию на сумму до 250 000 долларов США.

Вывод

Электронная коммерция является динамичным и быстрорастущим сектором.

Его основная привлекательность заключается в легком и простом процессе продаж. Но для этого предприятия электронной коммерции, скорее всего, будут полагаться на сложные бизнес-процессы.

Кроме того, чтобы извлечь выгоду из возможностей, опережать конкурентов и расти, предприятия должны иметь возможность быстрого доступа к средствам.

Раньше в финансировании бизнеса доминировали традиционные банки, которые полагались на хорошую кредитную историю бизнеса и длительные бумажные процедуры принятия решений о кредитовании.

Теперь появилось множество новых альтернативных кредиторов и финтех-компаний, предлагающих более быстрый доступ к более гибким вариантам финансирования.

Хотя некоторые предприятия электронной коммерции могут искать финансирование для собственного использования, теперь эти компании могут предоставлять варианты финансирования для своих клиентов. Это может увеличить продажи и повысить лояльность клиентов.

Компании, занимающиеся электронной коммерцией, должны оценить ряд поставщиков финансовых услуг, но рекомендуется не ограничиваться традиционными источниками, чтобы убедиться, что они обеспечивают наиболее конкурентоспособные ставки и оптимальное взаимодействие с пользователем.