Как рассчитать фиксированную стоимость? Формула, руководство и примеры

Опубликовано: 2021-12-24Все предприятия должны сталкиваться с различными видами затрат на протяжении всей своей деятельности, которые можно сгруппировать в постоянные или переменные затраты. Понимание фиксированной стоимости имеет большое значение для компаний, чтобы разумно оценивать свои товары или услуги.

В этой статье вы узнаете о постоянных затратах, о том, как можно измерить общие постоянные затраты и средние постоянные затраты, примеры фиксированных затрат, а также плюсы и минусы фиксированных затрат.

Без лишних слов, вот определение.

Что такое фиксированная стоимость?

Постоянные затраты — это расходы, которые не меняются вместе с изменениями спроса или доходов в течение определенного периода времени. Фиксированные затраты не зависят от количества бизнес-операций, потому что это скорее периодические затраты. Постоянные затраты также называют косвенными затратами или накладными расходами.

Бизнес не может изменить свои постоянные затраты, даже если они решат уменьшить операционные расходы. Вместо этого фиксированная стоимость обычно устанавливается внешним органом, таким как владелец недвижимости или банк. Арендная плата, страхование и заработная плата персонала являются некоторыми примерами постоянных затрат.

Общие постоянные затраты, или совокупный расход всех видов постоянных затрат, обычно исчисляются за короткий период времени, например за месяц или полгода. Хотя сумма денег, связанная с постоянными затратами, может не меняться в зависимости от объема продаж, она будет увеличиваться или уменьшаться в зависимости от других переменных. Например, ваш арендодатель может повысить арендную плату за ваш офис. Ваши операционные расходы увеличатся, но это увеличение не связано с производством или доходом. Таким образом, поскольку эти затраты варьируются, рекомендуется измерять только постоянные затраты в краткосрочной перспективе.

Постоянные затраты являются одним из двух основных факторов, влияющих на общую стоимость производства. С другой стороны, переменные затраты — это деловые расходы, которые могут варьироваться в зависимости от спроса или доходов . Материалы и оборудование для товаров являются примерами переменных затрат.

Подумайте о переменных затратах и постоянных затратах таким образом. Став взрослым, вам, возможно, придется ежемесячно платить арендную плату или контракт, счет за электричество, оплату транспортного средства, жилье, транспортные расходы и продукты. Такие расходы, как продукты, расходы на бензин и уход за детьми, увеличатся, если у вас есть дети, и эти расходы являются вашими переменными затратами.

Хотя ваши переменные расходы увеличиваются после рождения семьи, пока вы живете в одном доме и ездите на одном и том же автомобиле, ваша ежемесячная ипотека, счет за коммунальные услуги, транспортные расходы и оплата автомобиля не меняются. Эти расходы являются вашими фиксированными затратами, и независимо от того, какие корректировки вы вносите в свой график, вы платите одну и ту же цену.

Аналогичным образом, скажем, начинающий бизнес электронной коммерции платит за складские площади для управления своими запасами и 10 сотрудников службы поддержки клиентов для обработки запросов на заказы. Но вдруг он подписывает контракт, который требует еще пять оплачиваемых представителей службы поддержки клиентов. Переменные затраты на рабочую силу в этом стартапе растут, а постоянные затраты на склад остаются прежними.

Что такое средние постоянные затраты?

Средняя фиксированная стоимость, также называемая фиксированной стоимостью на продукт, назначает каждой единице товара стоимость, компенсирующую все постоянные затраты, необходимые для работы компании.

Средние фиксированные затраты дают вам представление о том, сколько компания должна платить каждый раз, когда производится единица товара, прежде чем учитывать переменные затраты для его фактического производства. Средняя фиксированная стоимость позволяет компаниям устанавливать цену на свои товары. Знание средних постоянных издержек жизненно важно, потому что, если они не отражены в цене товара компании, эта компания не получит никакой прибыли.

Примеры фиксированной стоимости

Если вы зашли так далеко, вы, вероятно, получили представление о нескольких примерах фиксированных затрат, которые мы уже платим как физические лица, таких как ваша ежемесячная ипотека, счет за коммунальные услуги, транспортные расходы, оплата автомобиля и т. д.

Однако фиксированная стоимость для вашей компании — это совсем другая история. Ваша компания может понести множество фиксированных расходов, которые вы едва оплачиваете в своей личной жизни. Фактически, некоторые переменные затраты для людей являются постоянными затратами для компаний.

Расчет ваших постоянных затрат, безусловно, не самая приятная часть развития вашего бизнеса. Но понимание того, что они из себя представляют и когда вам нужно платить за каждую из них, дает вам финансовую безопасность, необходимую для обслуживания и удовлетворения ваших клиентов.

Вот основной список постоянных затрат, который следует учитывать каждому развивающемуся бизнесу:

Аренда офисных помещений: Стоимость аренды не изменится, пока компания работает в том же здании.

Счета за коммунальные услуги: поскольку погодные условия меняются, стоимость отопления или охлаждения будет колебаться, и обычно на нее не влияет деловая активность.

Стоимость хостинга веб-сайта: вы платите небольшую ежемесячную плату при регистрации имени своего веб-сайта, которое остается неизменным независимо от того, чем вы занимаетесь на этом веб-сайте.

Хостинговые системы для электронной коммерции: вам может понадобиться платформа электронной коммерции, связанная с веб-сайтом, для проведения транзакций с вашими онлайн-клиентами. В настоящее время платформы электронной коммерции взимают умеренную фиксированную плату в месяц.

Аренда складских площадей: Вы платите за складские помещения так же, как платите за аренду офисных помещений. Неважно, больше или меньше продуктов вы храните внутри, цена останется прежней, но могут быть ограничения по хранению и вместимости.

Производственное оборудование: после того, как вы его купите, оборудование, необходимое для производства вашего предмета, станет вашим, но со временем оно будет изнашиваться. Если вам приходится заменять свое оборудование каждый год, амортизация оборудования может стать фиксированной стоимостью.

Аренда грузовых автомобилей: аренда грузовых автомобилей работает так же, как оплата автомобиля. Он не будет меняться в зависимости от того, сколько продуктов вы отправляете на грузовик.

Труд: человеческий труд, необходимый для производства товара или услуги, называется трудом. Как правило, расходы на оплату труда помечаются как фонд заработной платы.

Лицензирование или разрешения. Для законной работы определенных организаций разрешения и лицензии являются обязательными. Тип лицензии и общая стоимость разрешения варьируются в зависимости от того, что производит или чем занимается ваш бизнес. Например, лицензия на алкоголь является обязательной для ресторанов или баров, торгующих алкоголем.

Техническое обслуживание: Техническое обслуживание включает в себя ряд затрат. Это может относиться к услугам по уборке, расходам на ремонт станков или годовому техническому обслуживанию транспортных средств.

Кредиты: Большинство компаний берут кредиты. Следовательно, ежемесячные или ежегодные платежи по кредиту являются фиксированными затратами.

Преимущества и недостатки фиксированной стоимости.

Преимущества фиксированной стоимости

На протяжении всего производственного процесса компании постоянные затраты будут оставаться на одном уровне до тех пор, пока не будут произведены какие-либо крупные капитальные затраты. Например, если компания покупает и внедряет станок, то после этого компания будет вынуждена каждый год выплачивать фиксированные амортизационные отчисления независимо от уровня производства.

Фиксированные затраты значительно удобнее для компаний, поскольку они не меняются вместе с количеством произведенной или проданной продукции.

Хотя они не меняются вместе с увеличением объема производства, постоянные затраты уменьшаются по мере того, как вы производите больше, что может стимулировать ваши компании производить больше.

Объем производства и затраты в основном остаются прежними.

Постоянные затраты снижают налогооблагаемую прибыль компании за отчетный год, что приводит к снижению налогового бремени, что приводит к экономии денежных средств.

Затратоемкие компании действуют как сдерживающий фактор для выхода новых конкурентов на рынок и устраняют более мелких конкурентов.

Недостатки фиксированной стоимости.

Одна из основных ловушек заключается в том, что если компания изо всех сил пытается работать с определенной минимальной производительностью, постоянные затраты на единицу продукции будут увеличиваться. Если корпорация имеет колоссальную сумму постоянных затрат, размер прибыли будет уменьшен из-за сокращения производства или объема рынка.

Когда бизнес производит несколько видов продукции, будет сложнее найти четкую связь между продуктом и фиксированной стоимостью. Следовательно, распределение или распределение затрат осуществляется на основе финансовых результатов каждого подразделения, что может привести к неправильному анализу финансовых результатов.

Формула для расчета фиксированной стоимости и средней фиксированной стоимости.

Формула для расчета фиксированной стоимости

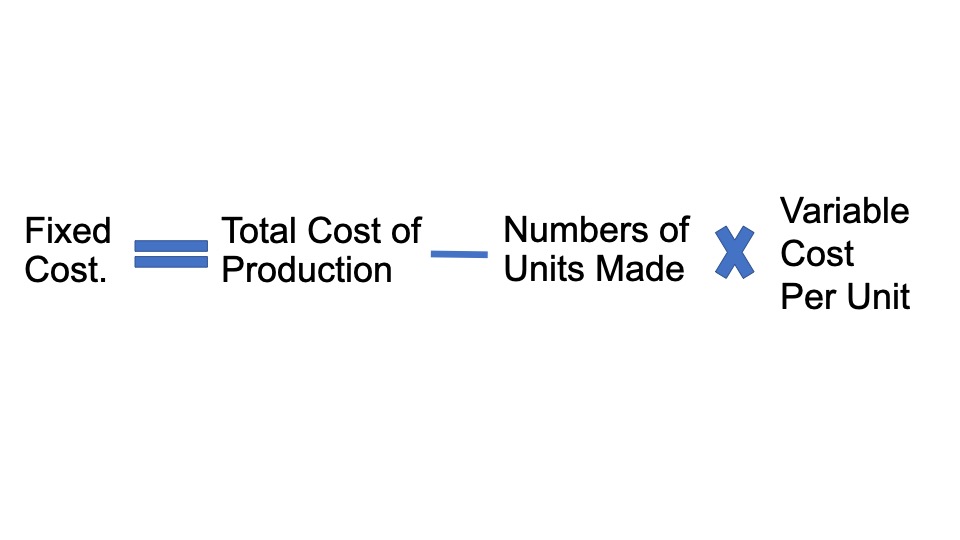

Мы можем вывести формулу фиксированных затрат, сначала умножив количество произведенных единиц и переменные производственные затраты на единицу, а затем вычтя результат из общих производственных затрат. Это интерпретируется математически, как показано ниже

** Фиксированная стоимость = общая стоимость производства – количество произведенных единиц * переменная стоимость за единицу **

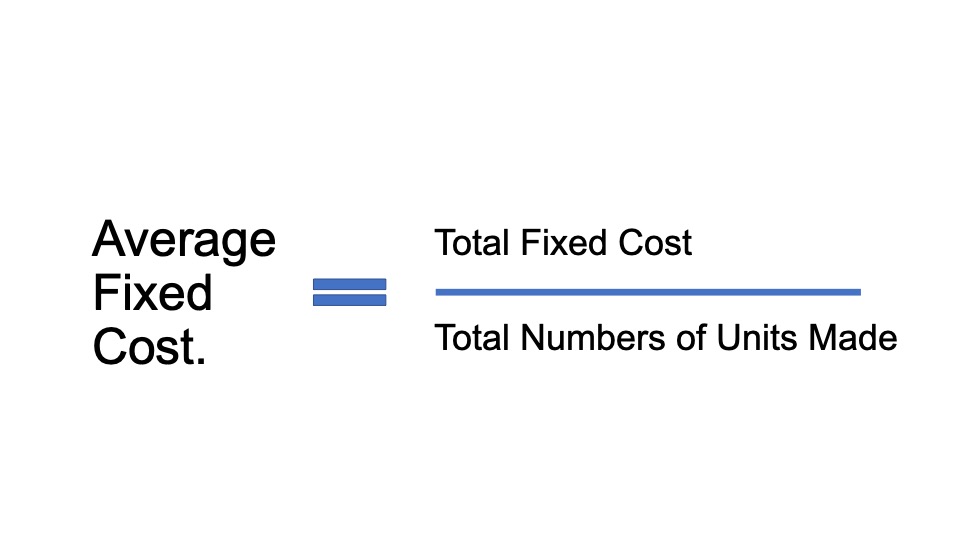

Формула для расчета средней фиксированной стоимости.

Средние фиксированные затраты дают вам представление о том, сколько компания должна платить каждый раз, когда производится единица товара, прежде чем учитывать переменные затраты для его фактического производства.

Средняя фиксированная стоимость позволяет компаниям устанавливать цену на свои товары. Знание средних постоянных издержек жизненно важно, потому что, если они не отражены в цене товара компании, эта компания не получит никакой прибыли.

Объяснение и примеры

Объяснение.

Вы можете рассчитать формулу для постоянных затрат, выполнив следующие шаги:

Шаг 1: Сначала рассчитайте переменные производственные затраты на единицу продукции, которые могут представлять собой сумму различных производственных затрат, таких как затраты на оплату труда, затраты на сырье, комиссионные и т. д. Эти затраты носят переменный характер и меняются в зависимости от скорости производства или рынка. громкость увеличивается или уменьшается.

Шаг 2: Затем подсчитайте количество единиц, произведенных за фиксированный период производства.

Шаг 3: Умножьте переменные затраты на единицу (шаг 1) и количество единиц продукции (шаг 2), чтобы получить общие переменные издержки производства.

Общая переменная стоимость производства = переменная стоимость на единицу * количество произведенных единиц

Шаг 4: Определите общую себестоимость продукции компании за определенный период времени (то есть общую сумму всех затрат, объединенных в себестоимость продукции).

Шаг 5: Наконец, рассчитайте общие постоянные производственные затраты, вычитая общие переменные затраты на шаге 3 из общих производственных затрат на шаге 4. Вы можете увидеть формулу ниже.

Фиксированная стоимость = общая стоимость производства – переменная стоимость

или же

Фиксированная стоимость = общая стоимость производства - количество произведенных единиц * переменная стоимость за единицу

Примеры

Пример 1:

Давайте посмотрим на компанию игрушек XYZ. По словам начальника производства, количество игрушек, выпущенных в мае 2020 года, составляет 20 000 штук. По данным бухгалтерии, общая стоимость производства за этот месяц составила 100 000 долларов. Рассчитайте фиксированные производственные затраты, учитывая, что средние переменные затраты на единицу товара для XYZ Toy Company составляют 3 доллара.

Решение:

У нас есть

| Общая стоимость производства = 100 000 долларов США (A) |

|---|

| Переменная стоимость за единицу = 3,00 доллара США (B) |

| Количество произведенных единиц = 20 000 (C) |

Мы можем рассчитать фиксированную стоимость производства XYZ Toy Company на май 2020 года следующим образом.

Фиксированная стоимость производства XYZ Toy Company = A – B*C = 100 000 – 3,00 * 20 000 = 40 000 долларов.

Пример 2.

Давайте посмотрим на другой пример компании XYZ Shoe Company. Производственные данные за март 2020 года следующие:

- Стоимость сырья за единицу составляет 35 долларов США.

- Всего произведено обуви 2000 шт.

- Оплата труда 45$ в час.

- Время, необходимое для производства обуви, составляет 45 минут.

- Общая стоимость производства составляет 150 000 долларов США.

- Рассчитайте фиксированную стоимость производства обувной компании XYZ в марте 2020 года.

Решение:

У нас есть,

| Общая стоимость производства = 150 000 долларов США (A) |

|---|

| Затраты на стоимость сырья на единицу = 35 долларов США (B) |

| Затраты на рабочую силу в час = 45 долларов в час (C) |

| Время, необходимое для производства единицы = 45 мин = 45 / 60 часов = 0,75 часа (D) |

| Количество произведенных единиц = 2000 (E) |

Во-первых, мы вычисляем переменные затраты на единицу продукции следующим образом:

- Переменная стоимость за единицу = Стоимость сырья за единицу (B) + Затраты на рабочую силу в час (C) * Время, необходимое для производства единицы (D)

- Переменная стоимость за единицу = 35 + 45 * 0,75 = 68,75 долларов США.

Таким образом, мы можем рассчитать фиксированную стоимость производства для обувной компании XYZ в марте 2020 года как.

- Фиксированная стоимость производства = Общая стоимость производства (A) - Количество произведенных единиц (E) * Переменная стоимость за единицу.

- Фиксированная стоимость производства = 150 000 – 2000 * 68,75 = 12 500 долларов США.

Таким образом, фиксированная стоимость производства обуви XYZ Shoe Company в марте 2020 года составляет 12 500 долларов США.

Пример 3.

XYZ Dolls производит детские игрушечные куклы. Чтобы установить справедливую цену на товары, фирма должна рассчитать постоянные издержки.

Куклы XYZ составляют сводку всех ежемесячных затрат, которые у них есть. Они разбивают совокупный список на переменные затраты и постоянные затраты. Арендная плата за здание (4000 долларов США), заработная плата сотрудников (100 000 долларов США), расходные материалы (3000 долларов США) и веб-сайт (300 долларов США) являются их постоянными расходами.

Чтобы измерить совокупные постоянные затраты, XYZ Dolls суммирует все свои отдельные фиксированные затраты:

4000 долларов + 100 000 долларов + 3000 долларов + 300 долларов = 107 300 долларов

Теперь XYZ Dolls понимают, что им нужно компенсировать 107 300 долларов в цене своей продукции. Чтобы определить справедливую цену куклы, им необходимо рассчитать среднюю фиксированную стоимость (также известную как фиксированная стоимость за единицу).

Например, предположим, что XYZ Dolls имеет в наличии 8000 кукол для продажи. Чтобы получить среднюю фиксированную стоимость, они делят 107 300 долларов США (общая фиксированная стоимость) на 8 000 (количество единиц товара для продажи). Средняя фиксированная стоимость или фиксированная стоимость на единицу продукции составляет 107 000 / 8 000 = 13,4 доллара.

Куклы XYZ должны добавить эту среднюю фиксированную стоимость в размере 13,40 долларов США к продажной цене, чтобы убедиться, что они компенсируют фиксированную стоимость.

Что, если XYZ Dolls хотят увеличить свою прибыль? Одним из способов сделать это является увеличение производства и производство большего количества кукол. Компания XYZ Dolls платит $13,40 в среднем за фиксированные затраты при уровне производства в $8000 в месяц. Компания может увеличить производство до 10 000 кукол в месяц. Теперь их средняя фиксированная стоимость составляет всего 10,73 доллара. Другими словами, компания XYZ Dolls может получить дополнительные 2,67 доллара прибыли на каждую проданную куклу без изменения каких-либо других операционных расходов.

Последние мысли

Концепция постоянных затрат имеет решающее значение для рассмотрения, поскольку они являются одним из двух основных компонентов общих производственных затрат, а другой является переменными затратами. По сути, постоянные затраты рассматриваются как вознаграждение, которое редко меняется, независимо от уровня экономических показателей компании.

Тем не менее следует отметить, что постоянные затраты не остаются неизменными, а в период роста мощностей или экономического спада они меняются. Теоретически фиксированные затраты служат сдерживающим фактором для потенциальных конкурентов в капиталоемких секторах, эффективно устраняя возможность конкуренции с более мелкими или более молодыми игроками. Амортизационные отчисления, заработная плата персонала, договор аренды, страховые взносы и т. д. являются одними из основных примеров постоянных затрат.

Мы можем вывести формулу фиксированных затрат, сначала умножив количество произведенных единиц и переменные производственные затраты на единицу, а затем вычтя результат из общих производственных затрат.

Расчет ваших постоянных затрат, безусловно, не самая приятная часть развития вашего бизнеса. Но понимание того, что они из себя представляют и когда вам нужно платить за каждую из них, дает вам финансовую безопасность, необходимую для обслуживания и удовлетворения ваших клиентов.