Купи сейчас, заплати потом для B2B

Опубликовано: 2023-02-27Иногда модификатор может иметь большое значение, когда мы что-то описываем.

Вот пара простых примеров: большая кошка — это тип кошки. А воздушный шар - это разновидность воздушного шара. Каждая из них похожа на соответствующую категорию на фундаментальном уровне… но в конечном счете сильно отличается.

То же самое можно сказать и о бизнес-бизнесе (B2B) «купи сейчас, заплати потом» (BNPL) .

Звучит так же, как решение, ставшее популярным у потребителей, но для бизнеса.

Но B2B и B2C во многом отличаются. Так что стоит задаться вопросом: B2B BNPL просто еще одна форма BNPL или это что-то уникальное?

Давайте ответим на этот вопрос и попутно узнаем больше о B2B BNPL.

Что такое купить сейчас, платить потом?

«Купи сейчас, заплати позже» (BNPL) — это тип плана платежей, который позволяет покупателям оплачивать покупки в рассрочку с течением времени.

На потребительском рынке его популярность в последние годы резко возросла. Исследование Finder показало, что в 2022 году BNPL использовали 360 миллионов потребителей. По оценкам Juniper, к 2027 году эта цифра достигнет 900 миллионов.

Прежде чем мы более подробно рассмотрим BNPL для бизнеса, давайте кратко рассмотрим B2C BNPL для большего контекста.

Бизнес-потребитель (B2C) BNPL

Большинство людей знакомы с BNPL в его форме «бизнес-потребитель» (B2C) . Это услуга, которую бренды предлагают розничным покупателям, чтобы распределить стоимость своих покупок.

Например, клиент, который хочет купить костюм стоимостью 700 долларов, может использовать функцию «Купить сейчас, заплатить позже», чтобы вносить по 100 долларов каждую неделю, пока он не окупится.

BNPL стал очень популярным, поскольку он часто имеет беспроцентные периоды и не требует депозита. Это облегчает пользователям доступ к продуктам, которые в противном случае были бы слишком дорогими для покупки на месте.

Для многих потребителей это очень удобно. Впрочем, вокруг него тоже идут споры. Критики утверждают, что это может поощрять безответственные расходы и заводить некоторых пользователей в долги.

Регулирование появилось в некоторых странах для борьбы с плохой практикой в индустрии BNPL, такой как завышенные ставки и вводящая в заблуждение реклама.

Бизнес для бизнеса (B2B) BNPL

Business-to-Business (B2B) BNPL — это BNPL, предназначенный для компаний, работающих в сфере B2B.

Например, малый бизнес, который снабжает розничных продавцов, может захотеть приобрести товары на 5000 долларов у оптовиков. Используя BNPL, они могут окупить свою покупку в течение 6 месяцев.

Как и в случае с потребителями, это оставляет предприятиям лучший денежный поток, чем если бы они заплатили сразу, чтобы купить все заранее. Этот денежный поток может быть использован в других областях бизнеса.

Преимущества B2B BNPL

Компании B2B, использующие BNPL, могут не только увеличить свой денежный поток, но и повысить его гибкость .

Это означает, что денежный поток может быть быстро и эффективно увеличен в кратчайшие сроки.

Это особенно полезно, когда, например, компания хочет воспользоваться скидкой. Они могут получить скидку, которая не была бы доступна, если бы они отложили покупку.

B2B BNPL также более доступен , чем многие другие виды кредитов и финансирования. В отличие от традиционного бизнес-кредита, здесь меньше проверок кредитоспособности и более быстрый процесс регистрации.

Компании BNPL (т. е. компании, предлагающие услуги BNPL) также обычно являются альтернативными кредиторами, а не традиционными банками.

Для них обычной практикой является наличие отраслевого опыта и технических знаний . Это приносит дополнительные услуги , такие как интеграция POS и другие встроенные финансовые решения.

B2B BNPL также предлагает решение для небольших и новых компаний, которые в противном случае не могли бы иметь право на традиционные бизнес-кредиты.

Это позволяет им попробовать тип финансирования, который представляет собой простое и краткосрочное обязательство , вместо того, чтобы рисковать быть обремененным более крупным долгосрочным долгом.

Является ли B2B BNPL таким же, как торговый кредит?

B2B BNPL — это вид торгового кредита. Однако торговый кредит также охватывает сценарии, отличные от типичных планов BNPL.

Термин BNPL несет в себе определенные последствия доступности точек продаж (POS) и заранее определенных вариантов оплаты в рассрочку.

Торговый кредит, напротив, может потребовать более длительного процесса утверждения, принятия решений о стоимости кредита и установления условий оплаты, уникальных для конкретного бизнеса.

B2B BNPL против B2C BNPL

Существуют важные различия между B2B и B2C BNPL.

Но прежде чем мы рассмотрим их, давайте посмотрим на фундаментальное сходство между двумя типами BNPL.

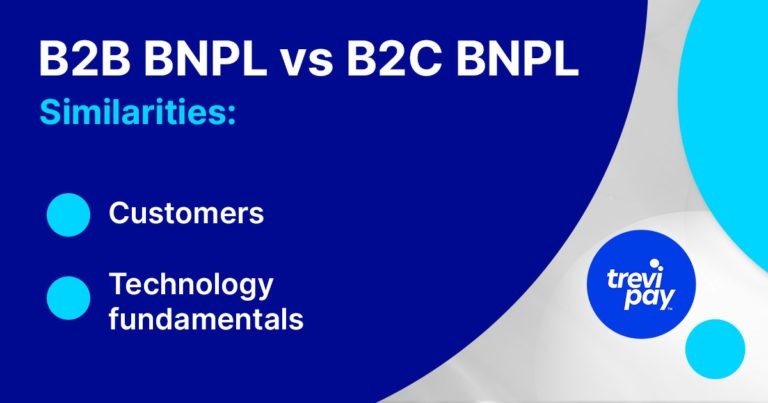

Сходства B2B и B2C BNPL

1. Клиенты

Процессы покупки B2B и B2C разные, но покупатели одни и те же.

Проще говоря, покупатели B2B также являются потребителями. Таким образом, они уже понимают и доверяют BNPL как удобному, безопасному и простому способу оплаты.

И они привыкли к удобному пользовательскому интерфейсу с несколькими вариантами оплаты.

2. Основы технологии

Платежная технология, лежащая в основе BNPL, более или менее одинакова, независимо от коммерческого контекста, в котором она используется. Одни и те же основные элементы должны быть интегрированы, чтобы обеспечить и гарантировать покупки без внесения предоплаты.

Используются различные технологии, такие как системы торговых точек (POS), мобильные приложения, автоматическая расчетная палата (ACH) и шлюзы онлайн-платежей.

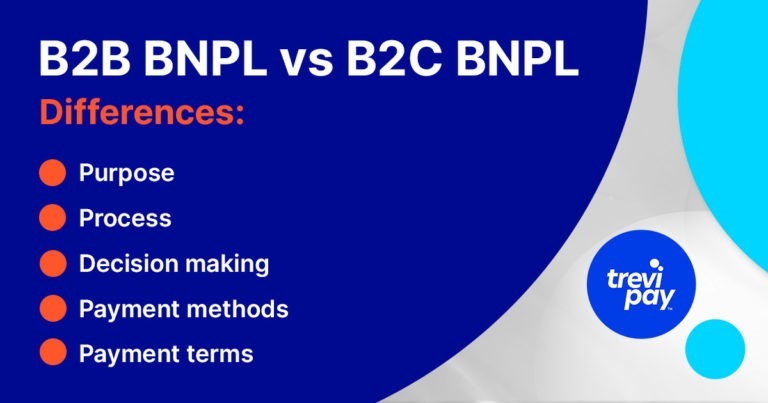

Различия BNPL B2B и B2C

1. Цель

Бизнес-покупатели принимают решения в совершенно ином контексте, чем обычные клиенты B2C.

В деловом мире покупки часто являются необходимостью или решениями, подобными инвестициям. Каждый платеж является средством для достижения цели или чем-то, сделанным с целью получения финансовой отдачи.

Но для типичного потребителя B2C покупка часто совершается ради самой покупки. Например, опрос Forbes показал, что 2 из 5 пользователей BNPL поколения Z использовали его, чтобы быть в курсе последних тенденций моды.

2. Процесс

Предприятия B2C BNPL обрабатывают большие объемы небольших транзакций. В результате риск, связанный с этим, относительно низок.

С другой стороны, типичный провайдер BNPL B2B должен иметь дело с меньшими объемами более крупных и сложных транзакций.

Проверка кредитоспособности для андеррайтинговых покупателей часто выполняется быстро, но при этом необходимо учитывать больше факторов, таких как данные о продажах, более длительные сроки оплаты и многое другое.

Им также необходимо интегрироваться в более широкий процесс «от заказа до оплаты». Это означает синхронизацию с системами управления взаимоотношениями с клиентами (CRM), бухгалтерскими решениями и решениями для выставления счетов, которые являются важной частью процесса B2B.

Коллекции

Коллекции составляют большую часть делового мира. Отставание в этом важном процессе может негативно сказаться на денежных потоках предприятий, что, в свою очередь, может оказать косвенное влияние на другие операции.

Некоторые решения по финансированию B2B, такие как факторинг счетов, поставляются с услугами по сбору платежей.

Коллекции B2C обычно более просты. Их штрафы за просрочку платежа могут принести пользу компании BNPL. Меньшая средняя стоимость заказа означает, что отдельные просроченные платежи B2C не оказывают негативного влияния на денежный поток на том уровне, который они оказывают для компаний B2B.

Покупатели B2B платят комиссию за транзакцию

Длительные чистые сроки, связанные с платежами B2B, означают, что поставщики BNPL часто взимают с покупателей комиссию за транзакции BNPL за использование услуги.

Однако в B2C эти сборы обычно платят продавцы. В свою очередь, они получают выгоду от увеличения частоты и объема продаж.

2. Принятие решения

В покупках B2B обычно участвуют в среднем 6–10 лиц, принимающих решения. У этих лиц, принимающих решения, могут быть разные мотивы или цели.

Для провайдера B2B BNPL это может иметь некоторые практические последствия. Например, их отделу продаж, возможно, придется больше взаимодействовать с клиентами.

2. Способы оплаты

Платежи B2B уникальны. Они часто связаны с относительно медленными сроками выполнения и широким спектром предпочтительных способов и условий оплаты.

Эти различия частично объясняются относительно высокой средней стоимостью заказа, что делает их более рискованными.

В целом, многие считают, что платежи B2B примерно на 5 лет отстают от их потребительских аналогов. Например, Pymnts сообщает, что 40% всех платежей B2B по-прежнему осуществляются бумажным чеком.

Однако медленный прогресс не полностью объясняет разницу. Внутренние процессы утверждения и крупные платежи также играют роль.

Оплата онлайн

Есть признаки того, что другие способы оплаты становятся все более популярными, особенно способы оплаты, совместимые с онлайн-продажами.

Отчет McKinsey за 2020 год показал, что:

70 % лиц, принимающих решения в сфере B2B, говорят, что они открыты для совершения новых, полностью самостоятельных или удаленных покупок на сумму более 50 000 долларов США, а 27 % готовы потратить более 500 000 долларов США.

3. Условия оплаты

Базовая концепция оплаты чего-то позже существует в бизнесе давно. Чистые 30, 60 или даже 90 терминов являются нормой во многих секторах B2B.

Таким образом, разнесение терминов B2B BNPL на относительно длительные временные рамки не является чем-то новым. В B2C BNPL эта концепция не нужна (хотя она существует для других вариантов потребительского финансирования, таких как переплата за автомобиль и ипотека).

B2B финансирование

BNPL — не единственный способ оплаты B2B, предлагающий возможность отсрочки платежа. Финансирование B2B (одним из видов которого является BNPL) является богатой и разнообразной областью.

Он включает в себя традиционные бизнес-кредиты, венчурный долг, долевое финансирование, торговый кредит, финансирование счетов (финансирование счетов и факторинг счетов) и многое другое.

TreviPay: провайдер B2B BNPL

В TreviPay мы глубоко понимаем уникальную природу транзакций B2B, а также факторы и потенциальные источники трений, которые они несут.

На протяжении десятилетий мы неоднократно находили новые способы внедрения инноваций в области обработки онлайн-платежей, систем торгового кредита и решений в сфере B2B. И мы продолжаем это делать сегодня.

Наши инновации в области платежей B2B могут способствовать реальному росту, позволяя вам предлагать своим клиентам B2B торговые кредиты (включая BNPL) и другие финансовые решения.

Заключение

В последние годы решения «купи сейчас, плати потом» стали очень популярными среди потребителей. Даже при более высоких уровнях регулирования этот рост, похоже, продолжится.

Поэтому, возможно, неудивительно, что покупатели B2B также начали использовать его.

Но, несмотря на одно и то же имя и одних и тех же клиентов, B2B и B2C BNPL — совершенно разные решения.

Все зависит от контекста, в частности от уникальных аспектов транзакций B2B, включая масштаб, стоимость, способы оплаты и условия оплаты.