Революция в финтехе близка: как блокчейн изменит отрасль?

Опубликовано: 2022-10-11Всего несколько лет назад слово «блокчейн» звучало в основном для горстки криптоэнтузиастов. Сегодня трудно найти человека, который не слышал об этом. Компании за пределами крипто-ниши начинают использовать эту технологию из-за ее неоспоримых преимуществ. Что на самом деле означает популяризация блокчейна для финтех-индустрии? Мы уже переживаем революцию? В этой статье мы попытаемся отразить влияние блокчейна на индустрию финансовых технологий (с небольшим отступлением от других секторов).

Что такое блокчейн?

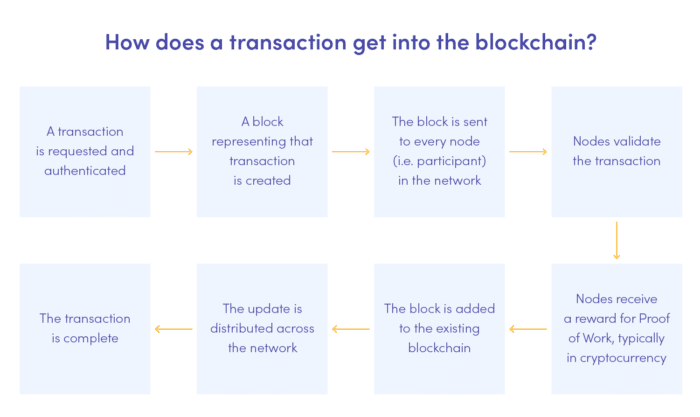

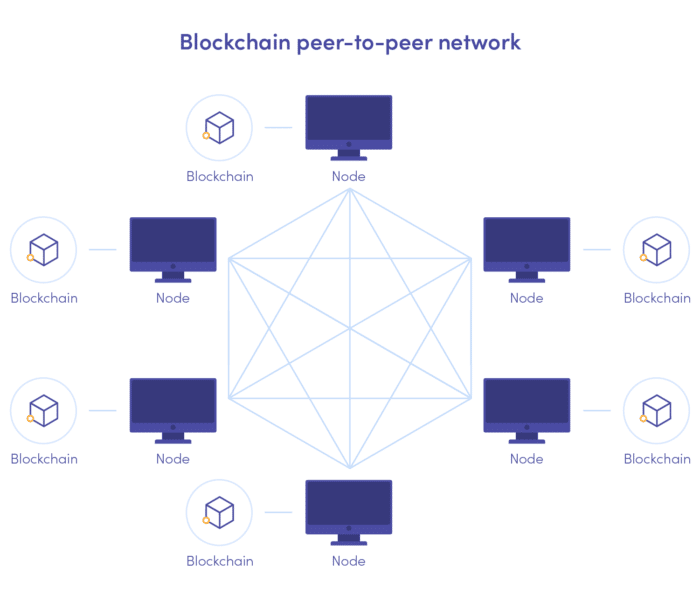

Начнем с основ. В двух словах, блокчейн — это децентрализованный распределенный публичный реестр, альтернатива традиционным базам данных. В случае блокчейна данные хранятся в хронологически связанных блоках, которые нельзя изменить или удалить после добавления в цепочку. В нем не задействован какой-либо центральный блок, который бы обрабатывал и контролировал данные. Такая архитектура является ядром революционного потенциала блокчейна и стоит за его популярностью.

Блокчейн, финтех и криптовалюты

Концепция блокчейна восходит к восьмидесятым годам, но до недавнего времени никто не реализовал ее. Мы обязаны этим Сатоши Накамото, который сделал его основой криптовалюты биткойн, впервые выпущенной в 2009 году. Блокчейн, усовершенствованный с помощью протокола Proof-of-Work, позволяет пользователям выполнять транзакции и зарабатывать на них без проверки центральной организацией.

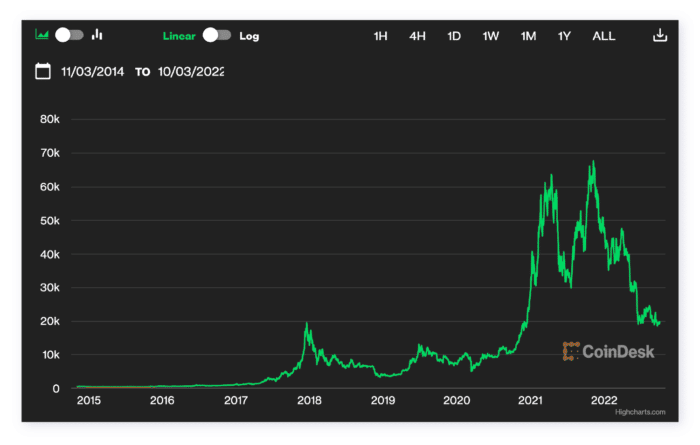

Вы, вероятно, знаете остальную часть истории — Биткойн, начав с небольшой криптовалюты, всего за десять лет превратился в самую мощную монету на рынке. Если в 2010 году один BTC на пике стоил 0,30 евро, то в ноябре 2021 года его стоимость уже превышала 53 000 евро. Забавный факт: первой биткойн-транзакцией был заказ пиццы. Стоимость пиццы составила… 10 000 BTC. Считай!

В июне 2022 года криптовалюта начала терять стоимость после продолжительного периода роста. Это было вызвано целым рядом факторов, в том числе осторожностью в отношении криптографии, усиленной крахом Terra LUNA. Тем не менее, Биткойн, похоже, медленно возвращается в нужное русло.

Трудно говорить о блокчейне отдельно от криптосцены. Но к делу — давайте сосредоточимся на самом блокчейне и его революционном потенциале для всех финтех -ниш.

Применения блокчейна в финтех – примеры

Учитывая происхождение блокчейна, финтех-индустрия , естественно, была первой, кто в большей степени принял эту инновационную технологию. Стартапы Fintech, основанные на блокчейне, появляются как грибы после дождя, но доверять им решают не только новые компании. Даже хорошо зарекомендовавшие себя финансовые компании и организации предпочитают внедрять его для конкретной услуги или даже полностью мигрировать на него. Для чего они используют блокчейн?

BNP Paribas, Сантандер, Авива, PZU, Nextbank

Посмотреть наши банковские проекты№1 Международные переводы

На сегодняшний день одной из наиболее популярных целей внедрения блокчейна глобальными компаниями и организациями является оптимизация международных транзакций и переводов . Традиционный способ их обработки обычно включает несколько посредников. В результате требуется гораздо больше времени. Благодаря своей децентрализованной и распределенной структуре блокчейн сводит количество посредников к необходимому минимуму. Это означает, что транзакции:

- быстрее (данные проходят через меньшее количество рук)

- дешевле (посредники не берут комиссию)

- безопаснее (киберпреступники не могут нацеливаться на какой-либо центральный объект)

#2 Меры безопасности

Неизменный характер блоков затрудняет мошеннические действия, поскольку записи невозможно стереть. В то же время механизм добавления блоков в цепочку упрощает эффективную автоматизацию обнаружения мошенничества.

Вместо того, чтобы действовать в обратном направлении, финансовые компании и учреждения могут использовать блокчейн, чтобы действовать заранее. Мошенническая транзакция может быть помечена в режиме реального времени, что не позволит пользователю добавить блок в цепочку. Эти качества привлекают все больше и больше компаний, желающих снизить риск мошенничества.

С другой стороны, анонимность транзакций может создавать возможности для злоупотреблений, например, для отмывания денег. К счастью, финтех-стартапы уже создают инструменты для оценки рисков и обнаружения мошенничества, разработанные специально для протокола блокчейн . Эллиптический может быть примером.

Блокчейн также может сделать одноранговые транзакции более безопасными. В последние годы мы наблюдаем растущую популярность платежных приложений p2p. Тот факт, что они быстрые и удобные, принес им большую базу поклонников. Однако они не обязательно обеспечивают своим пользователям максимальную безопасность.

Да — модель одноранговой оплаты сокращает количество посредников, учитывая, что между двумя пользователями всего одна единица обработки. Однако даже с шифрованием агент p2p, который централизованно хранит данные, уязвим для утечки данных. Если бы этот обмен происходил в сети блокчейн, риск упал бы практически до нуля.

#3 Торговое финансирование

При традиционном подходе каждое соглашение о финансировании торговли требует тщательной проверки многочисленных документов. В урегулировании участвуют не только покупатель и продавец, но и их банки, страховые компании и другие стороны. Каждый из них ведет учет покупок в своих базах данных.

Это делает все процессы менее контролируемыми и подверженными халатности, не говоря уже о том, что создает идеальные условия для того, чтобы мошенничество прошло незамеченным. Эта ситуация не способствует процветанию торгового финансирования, а скорее наоборот, поскольку финансовые институты, покупатели и продавцы опасаются риска.

Блокчейн может это изменить, став платформой, соединяющей контрагентов. Регистры, хранящиеся по всей цепочке в хронологическом порядке, легко отслеживать и проверять в любой момент, не обращаясь к отдельным базам данных и не сравнивая их. Каждый имеет доступ к одной и той же информации. Полная прозрачность! А со смарт-контрактами транзакции могут быть проверены на основе установленных условий, что делает весь процесс полностью автоматическим.

Перейдут ли банки на блокчейн?

Несмотря на то, что они относительно долго относились к этому скептически, сегодня банки постепенно замечают, что блокчейн создает для них новые возможности, особенно с точки зрения безопасности и соответствия требованиям.

Этот сдвиг заметен во всем мире — многие банковские гиганты, включая HSBC, JP Morgan, Citi Bank и Goldman Sachs, активно инвестируют в эту технологию. За ними следуют и местные банки, которые считают блокчейн перспективным инструментом аутентификации документов. Внедрение блокчейна решает проблему «долгосрочного носителя», с которой европейские банки должны иметь дело в соответствии с законодательством. Используя блокчейн, они могут обмениваться важной информацией между клиентами безопасным и полностью прозрачным способом, не тратя бумагу и время.

Когда дело доходит до обработки транзакций, все еще немного по-другому. Некоторые банки берут на себя инициативу, поскольку отказ от использования технологии блокчейна может стоить им клиентов. С одной стороны, блокчейн устраняет посредников, а это означает, что они отказываются от комиссий за транзакции, которые часто бывают высокими в случае международных переводов. С другой стороны, в противном случае их клиенты могли бы перейти на более прогрессивные платформы.

Это особенно относится к коммерческим пользователям, которые ежедневно обрабатывают многочисленные операции импорта/экспорта. Если изменение может и не коснуться кошелька постоянных клиентов, то компании точно заметят разницу — и как только они это сделают, пути назад к традиционной системе уже не будет.

Наш проект занял 2-е место в номинации «Лучший финтех-стартап 2020 года».

Познакомьтесь с NextbankСантандер был первым, кто сделал шаг вперед с точки зрения принятия блокчейна, позволив своим клиентам фактически переводить свои деньги через сеть блокчейна. Сервис One Pay FX на основе Ripple упрощает международные денежные переводы, снижая стоимость транзакций и время, необходимое для поступления денег из одного кошелька в другой.

Блокчейн-приложения — выходят ли они за рамки финтеха?

Выход блокчейна за пределы крипто-пузыря — это уже большой шаг вперед. Однако ниша криптовалют по-прежнему остается частью рынка финансовых технологий. Предлагает ли блокчейн преимущества и другим отраслям? Конечно, в последнее время многие отрасли открывают для себя преимущества распределенного реестра.

Блокчейн внедряется в других отраслях в основном с целью безопасной обработки данных и соблюдения нормативных требований. В сфере здравоохранения блокчейн служит в основном для повышения безопасности. Это позволяет больницам, клиникам и другим медицинским учреждениям безопасно хранить и обрабатывать записи. Находясь в центральных базах данных, данные более уязвимы для утечек. Учитывая его конфиденциальность, такие события могут иметь серьезные последствия. Благодаря блокчейну медицинские учреждения наконец-то могут безопасно передавать записи пациентов между собой.

Страховая отрасль, как и финансы, начинает широко использовать блокчейн для соблюдения нормативных требований. Смарт-контракты в сочетании с ИИ могут упростить обработку претензий, автоматически проверяя их на основе выполненных условий.

Каково будущее блокчейна в финтехе?

Блокчейн вливает новую энергию в мир финансовых технологий, обещая прозрачность и повышенную безопасность как для компаний, так и для их клиентов. Несмотря на то, что традиционные трансферы продолжают доминировать, ситуация может измениться раньше, чем мы ожидаем. Во время конференции Blockchain Central Davos Майкл Мильбах заявил, что через 5 лет SWIFT больше не будет использоваться (отчет ЕС о тенденциях Blockchain 2022). Это громкое заявление, но, глядя на темпы адаптации блокчейна, генеральный директор Mastercard может быть прав!

В ближайшем будущем мы, вероятно, увидим, как банки диверсифицируют свой спектр услуг на основе блокчейна и в конечном итоге превратятся в децентрализованные организации. Грядут изменения и на рынке криптовалют. Возможно, вы помните, мы упоминали об огромном падении стоимости Биткойна в 2022 году. В этом виновато множество факторов, но одним из наиболее значительных был рост цен на энергоносители. Добывать основные криптовалюты становится все труднее, что делает энергопотребление систем майнинга еще выше.

Перед лицом роста цен и климатического кризиса Proof of Work — механизм консенсуса, используемый для добавления блоков в сеть блокчейна криптовалюты, — больше не является актуальным решением. Вскоре его может заменить Proof of Stake — другой механизм, не требующий ресурсоемких операций и специализированного оборудования, которое очень быстро устаревает. Это доказывает, что эта технология идет в ногу со временем. Ethereum скоро перейдет на PoS, и другие платформы могут последовать его примеру.

Время покажет, заменит ли блокчейн полностью централизованные базы данных. Мы счастливы быть свидетелями этих изменений!

Вы заинтересованы в самостоятельном тестировании потенциала блокчейна? Свяжитесь с нами, чтобы обсудить возможные применения децентрализованных сетей для вашего бизнеса!