8 лучших функций мобильного банковского приложения

Опубликовано: 2023-02-21Времена меняются, и у банков нет другого выбора, кроме как следовать за ними. В этом динамично развивающемся экономическом ландшафте возникают новые потребности и меняются приоритеты. Теперь, когда многие валюты теряют свою стабильность, клиенты ожидают большей гибкости в управлении своими средствами. Инфляция влияет на их бюджет, поэтому они больше внимания, чем когда-либо, уделяют функциям, поддерживающим сбережения. Кроме того, экологический фактор приобретает все большее значение во всех секторах, включая финансовый.

Все эти изменения отражаются в эволюции мобильных банковских приложений. Мы собрали самые интересные функции, чтобы дать вам представление о том, в каком направлении может развиваться разработка банковских приложений. Мы надеемся, что наш список даст вам ценную информацию!

1. Расширенное отслеживание денег

С ростом инфляции и рецессией, стучащейся в дверь, неудивительно, что функции отслеживания денег становятся приоритетом пользователей. Самые загружаемые банковские приложения в Европе, такие как Revolut или Monzo, вкладывают значительные средства в разработку интеллектуальных функций сбережений, позволяющих пользователям:

- ставить разные цели сбережений и диверсифицировать свои лимиты расходов

- интуитивно понимать свои расходы с помощью диаграмм и сравнительных таблиц.

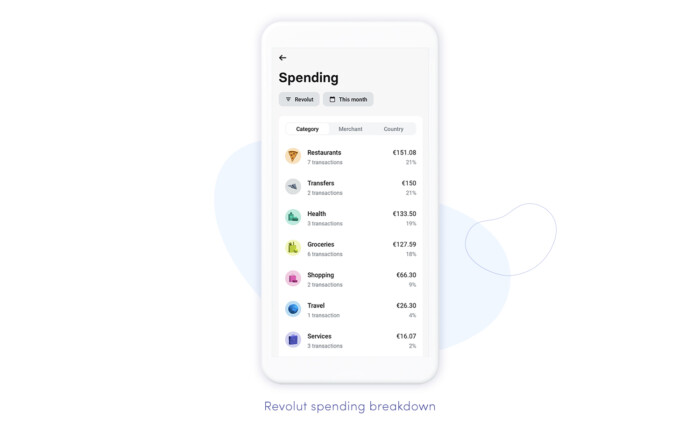

Помимо предоставления клиентам обзора их финансовых привычек , некоторые приложения делают еще один шаг вперед, предоставляя еженедельную информацию о расходах с процентным сравнением с предыдущими неделями. В приложении Revolut типичная разбивка по секторам (продуктовые продукты/развлечения/образование и т. д.) заменена развернутой, что позволяет использовать различные типы категоризации (по продавцам, категориям, странам и т. д.).

Акцент на функциях отслеживания денег, вероятно, сохранится и в ближайшем будущем, особенно если сохранится текущая экономическая тенденция, превращающая приложения в автоматических финансовых консультантов, которые активно помогают пользователям приумножать свои сбережения. Эта эволюция была бы невозможна, если бы не искусственный интеллект, обеспечивающий расширенную аналитику и автоматизацию лучших функций мобильного банковского приложения. Подробнее об искусственном интеллекте в финтехе вы можете прочитать в нашем блоге.

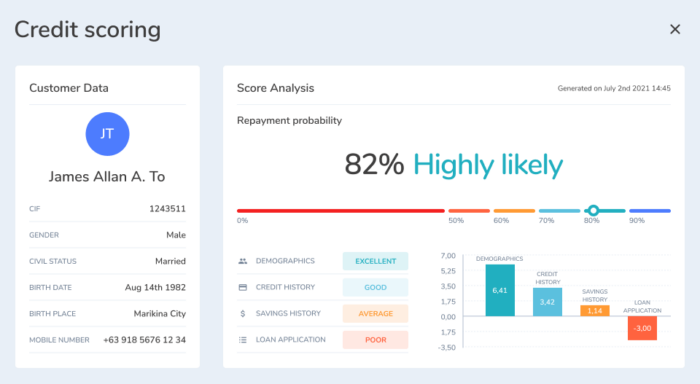

Между тем, стоит отметить, что кризис также заставил банки переосмыслить свои стратегии проверки кредитов, чтобы улучшить собственную финансовую устойчивость в непростые времена. Это означает, что они инвестируют больше, чем когда-либо, в механизмы оценки на основе машинного обучения , которые помогают им выявлять кредиты с высоким уровнем риска на основе углубленного анализа моделей поведения клиентов и других соответствующих факторов. Мы помогли разработать такую систему для Nextbank. Система кредитного скоринга ИИ, в разработку которой мы внесли свой вклад, вышла в финал Singapore FinTech Awards 2019, проложив путь Nextbank к тому, чтобы занять 2-е место в номинации «Лучший финтех-стартап» в 2020 году.

2. Откройте функции приложения мобильного банкинга

В настоящее время нет ничего необычного в наличии нескольких счетов в разных банках. Некоторые люди используют их, потому что ведут кочевой образ жизни или делят свою жизнь между странами, в то время как другие хотят максимально использовать то, что предлагают те или иные банки. Однако большинство на самом деле относится к нему как к превентивной мере, узнав, часто на собственном горьком опыте, к чему может привести отсутствие финансовой диверсификации во времена рецессии.

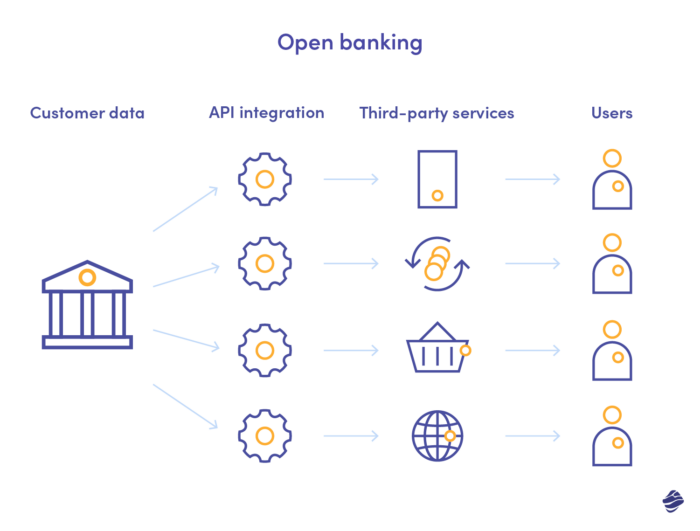

Концепция открытого банкинга , зародившаяся в Германии в девяностые годы, эволюционировала после последнего финансового кризиса, который показал нам, насколько опасной может быть низкая конкурентоспособность для экономической стабильности. Успешно реализованный в Великобритании, он теперь распространяется по всему миру как способ повысить конкуренцию и расширить возможности как компаний, так и клиентов. Мгновенный и беспроблемный благодаря интеграции API, он позволяет банкам легко обрабатывать и передавать пользовательские данные, если только сами пользователи согласны.

Для тех, кто имеет несколько счетов и ведет бизнес, функции открытого банкинга — идеальный способ получить полную информацию о своих финансах. Если финансовые учреждения являются аффилированными, пользователи могут просматривать все свои учетные записи в одном месте , не входя в другие приложения. Кроме того, вы можете использовать интеллектуальную аналитику в режиме открытого банкинга, чтобы лучше понять свои расходы и привычки. Не будем забывать и об облегченных переводах — с открытым банкингом их путь намного короче.

3. Умное управление подпиской

Говоря об интеграции, есть еще одна простая, но замечательная функция, которая может помочь пользователям вернуться к своим финансам. Все любители кино, энтузиасты подкастов и стремящиеся к росту — прислушайтесь к нам!

Поскольку модель, основанная на подписке, стала доминирующей в Интернете, средний список услуг по подписке радикально расширился. Это означает, что контролировать расходы в этой области также стало намного сложнее. Доступ продлевается автоматически, а плата взимается с вашего банковского счета, при этом вы, возможно, забыли, что подписались на него. Или вы помните, но потеряли ключи доступа и времени на ее решение нет.

Интеллектуальное управление подписками — это решение этой проблемы, и банковские приложения все чаще включают его. Примером может служить Revolut, о котором мы уже упоминали в контексте другой функции. Это удобно для пользователей — вместо того, чтобы загружать специальное приложение для управления подписками, они могут управлять подписками непосредственно там, где обрабатываются все их финансы.

4. Раздельные платежи и другие лучшие функции мобильного банкинга для групп

Лучшие функции мобильного банковского приложения облегчают вашу жизнь, и это особенно хорошо справляется со своей задачей, особенно если вы часто выходите из дома, делите квартиру или путешествуете большими группами. Функция разделения счетов позволяет быстро и просто подсчитать, сколько каждый должен заплатить. Вы просто вводите окончательную сумму, и приложение делает за вас математические расчеты, отправляя автоматический запрос на оплату выбранным пользователям. Некоторые приложения позволяют вам редактировать суммы, которые вам должны определенные люди, или добавлять свои долги к ним сверху, чтобы рассчитать фактическую сумму к оплате.

Автоматизированные платежные запросы прекрасны не только потому, что они исключают трудоемкие расчеты, но и потому, что они делают разделение счетов менее неудобным. Легче отправить уведомление, чем напрямую просить деньги, и, скорее всего, таким образом вы вернете их намного быстрее. Многие банки также поддерживают мгновенные одноранговые платежи между пользователями, чтобы сделать весь процесс как можно более плавным и быстрым.

5. Обмен и оплата криптовалюты

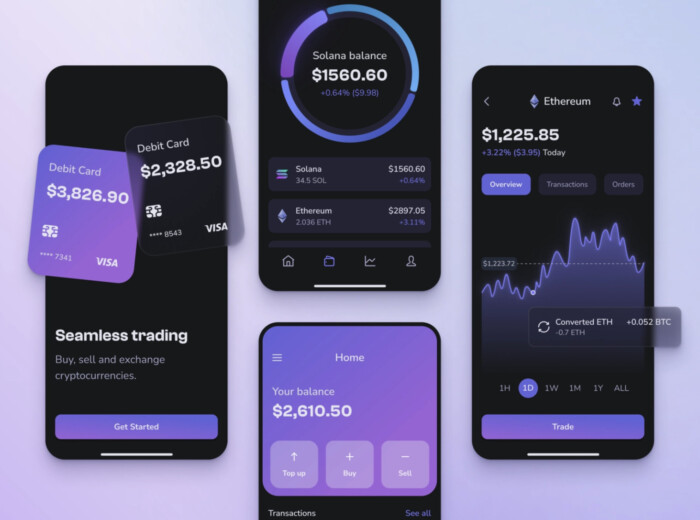

Пути криптографии и обычного банкинга начинают все чаще пересекаться. Банки поняли, что такое слияние неизбежно, так как количество пользователей криптографии растет с каждым годом в геометрической прогрессии. Крипто-приложения уже давно позволяют клиентам привязывать свои фиатные счета к крипто-кошельку, но теперь банки также проявляют инициативу. Это не только дает их клиентам больше гибкости, но также позволяет им диверсифицировать свои кошельки и реализовывать бюджетные стратегии, направленные на борьбу с инфляцией.

Вы можете использовать криптобанки, но традиционные по своей сути финансовые учреждения также начинают объединять криптовалюту и фиат. Помимо введения своих собственных монет , они позволяют вам покупать различные монеты непосредственно через их приложение . Пример? Chase Bank (JP Morgan) позволяет пользователям покупать и продавать криптовалюту через биржу Coinbase, а с помощью приложения Revolut вы можете получить немного биткойнов. Вскоре к этой тенденции присоединятся и другие банки.

Тем не менее, с надлежащими приложениями для криптовалютного банкинга вы, вероятно, получите больше гибкости, поскольку вы можете настроить алгоритм для автоматического преобразования ваших резервов FIAT в определенные монеты и получить доступ к лучшим функциям банковского приложения, разработанным специально для пользователей криптовалюты.

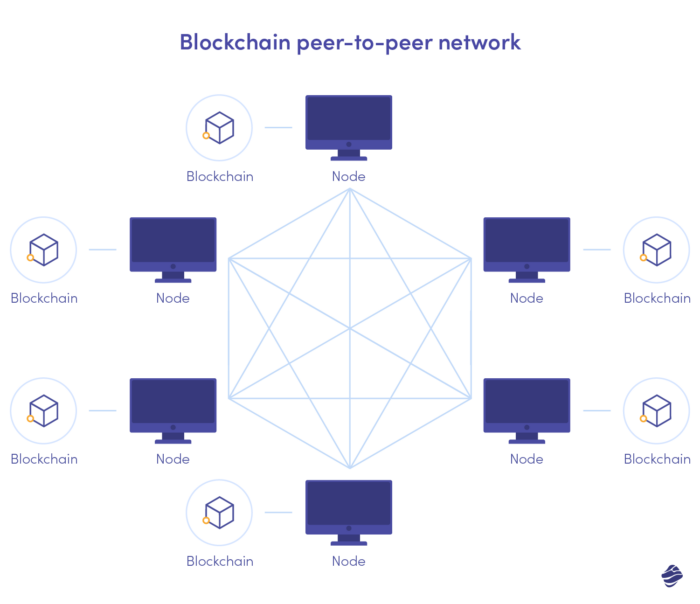

6. Безопасная передача блокчейна

Блокчейн и криптовалюты переплетены в теории и на практике, но использование технологии блокчейна в разработке приложений для финансовых технологий может выйти далеко за рамки этого. Блокчейн — это распределенный реестр, в котором информация хранится децентрализованно. Данные, хранящиеся в неизменяемых блоках, соединенных зашифрованными цепочками, гораздо более защищены от нарушений безопасности и кибератак. У киберпреступников нет центрального объекта для атаки — вместо этого им приходится иметь дело с кучей распределенных узлов.

Результат? Бухгалтерию практически невозможно взломать. Такая архитектура также предотвращает мошенничество, поскольку после записи в блок данные нельзя изменить или удалить . Отсутствие центральных блоков в качестве посредников также означает, что данные быстрее перемещаются между учетными записями.

Даже не зная много о практическом применении блокчейна, вы, вероятно, уже можете подумать о его преимуществах для банков и финансовых учреждений. Как сектор, который особенно подвержен кибератакам и для которого эти атаки имеют самые серьезные последствия, блокчейн дает банкам обещание более безопасной обработки данных. Сейчас, когда частота кибератак значительно возросла, такое решение необходимо как никогда. Это также может сделать открытый банкинг намного более безопасным.

7. Обнаружение мошенничества и безопасность с помощью ИИ

Киберпреступники могут нацеливаться на сам банк, захватывая данные клиентов или отключая услуги, но есть еще одна проблема безопасности, о которой должны помнить пользователи банковских приложений. Мошенники часто нацелены на них напрямую, используя фишинговые стратегии или получая данные их кредитных карт через поддельные точки доступа Wi-Fi или вредоносное ПО. Когда атака централизована, банк может обнаружить проблему относительно быстро, но на индивидуальном уровне это гораздо сложнее.

К счастью, благодаря передовому использованию искусственного интеллекта мошенническую деятельность можно обнаружить на ранней стадии. Если алгоритм обнаруживает изменение в обычных шаблонах, он запускает автоматическую реакцию, предотвращая дальнейший ущерб. Машинное обучение является гораздо более подходящим методом обнаружения мошенничества, чем традиционное программирование на основе правил, поскольку оно адаптируется к изменяющимся стратегиям мошенников (которые должны развиваться, чтобы оставаться эффективными), вместо того, чтобы постоянно переписывать свою логику. Поскольку эти стратегии становятся все более изощренными, многие банки переключаются на глубокое обучение , которое гораздо лучше справляется с поиском скрытых закономерностей в обширных наборах данных.

Банки обеспечивают безопасность пользователей за счет комбинации функций. Помимо обнаружения мошенничества с помощью искусственного интеллекта , лучшие функции мобильного банковского приложения для мер безопасности включают:

- многофакторная или сторонняя аутентификация

- Оповещения в режиме реального времени (push/SMS/e-mail)

- сквозное шифрование.

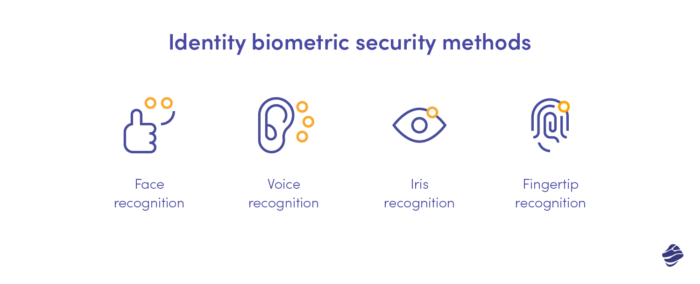

Расширенная проверка личности на основе биометрии также способствует вашей безопасности как пользователя. В этой статье, подводя итог новым тенденциям цифрового банкинга, мы сравниваем его различные типы (от кончиков пальцев до распознавания радужной оболочки глаза) с точки зрения стоимости, точности и долгосрочной стабильности.

8. Зеленое движение и его лучшие функции банковского приложения

Экология является важной опорой современного банковского дела, в основном из-за правил, а также из-за ожиданий клиентов. Это находит отражение в том, как банки разрабатывают свои приложения. Многие пытаются расширить свои цели ESG (экологические, социальные и управленческие), помогая своим клиентам оказывать положительное влияние и стимулируя экологически чистые действия.

На данный момент самой популярной функцией «зеленого» банкинга является калькулятор углеродного следа , который позволяет клиентам оценить свое воздействие на выбросы CO2 на основе своих расходов, зарегистрированных банком. MasterCard представила ее некоторое время назад, наряду с испанской BBVA или британским Ulster Bank. Более продвинутые не только отображают углеродный след, но и предлагают изменения в привычках потребления, которые могут его уменьшить. Это усиливает образовательную ценность инструмента, делая банки активными участниками «зеленой» трансформации.

Помимо помощи клиентам в контроле выбросов углерода, банки также поощряют их обращаться к предложениям «зеленого» банкинга, таким как кредиты на электромобили для программ финансирования солнечной энергии.

Как видите, сейчас в банковской сфере происходит много всего, и этот год, скорее всего, принесет еще больше интересных изменений в этом секторе! Как компания, тесно связанная с сектором финансовых технологий, мы остаемся в курсе событий, когда речь идет о банковских услугах, и держим наших клиентов в курсе последних событий. Если вы ищете партнера с опытом в этой области, напишите нам!