Ce este Trade Credit?

Publicat: 2022-08-16Charles Dickens a descris odată creditul ca atunci când:

„ O persoană care nu poate plăti, primește o altă persoană care nu poate plăti, pentru a garanta că poate plăti. „

Un rezumat amuzant, dar nu complet exact!

De fapt, creditul este un aspect esențial al afacerilor. De exemplu, 39% din vânzările B2B din Marea Britanie sunt realizate pe credit.

Să explorăm ce este creditul comercial , împreună cu beneficiile și dezavantajele acestuia.

Ce este creditul comercial?

Creditul comercial este un tip de finanțare B2B care permite întreprinderilor să primească bunuri de la furnizori înainte de a le plăti.

Procesul de aprobare și condițiile de plată ale furnizorilor care furnizează creditul vor varia. De obicei, oferă 30, 60 sau 90 de zile (deseori cunoscute ca termene nete de 30, 60 sau 90 de zile). Această perioadă poate fi chiar mai lungă în unele industrii.

Spre deosebire de împrumuturile bancare tradiționale, creditul comercial nu implică întotdeauna în mod direct un terț. Cu toate acestea, companiile terțe specializate au tehnologie și expertiză sofisticată în acest domeniu și multe oferă servicii de etichetă albă.

Care este diferența dintre finanțarea comercială și creditul comercial?

Ambii termeni sunt adesea folosiți interschimbabil.

Cu toate acestea, finanțarea comercială este un termen umbrelă care acoperă mai multe opțiuni de finanțare (inclusiv factoring, scrisori de credit și creditul comercial în sine).

Creditul comercial se referă în mod specific la momentul în care bunurile și serviciile sunt puse la dispoziție în avans unui cumpărător B2B și plătite la o dată ulterioară.

Finanțarea comerțului este utilizată în mod obișnuit în contextul macroeconomiei și al comerțului internațional. Organizația Mondială a Comerțului (OMC) estimează că între 80% și 90% din comerțul mondial se bazează pe o formă de finanțare a comerțului. În timp ce creditul comercial face parte din finanțarea comerțului, termenul descrie un set relativ restrâns de circumstanțe.

De exemplu, ca afacere, ați promova „ creditul comercial” clienților dumneavoastră. Economiștii ar folosi termenul „ finanțarea comerțului” pentru a descrie această practică – și altele asemenea – de către companii în general.

Cum funcționează creditul comercial?

Disponibilitatea creditului comercial și condițiile variază foarte mult între furnizori. Cu toate acestea, în general, procesul de creditare comercială implică următorii pași.

1. Procesul de aprobare

Creditul comercial începe cu un proces de aprobare.

Anterior, aprobarea clienților pentru creditul comercial a fost un proces manual cu forță de muncă intensivă. S-a bazat pe cunoștințele, experiența și judecata angajaților în contabilitate. În ultimii ani, o mare parte a fost externalizată către tehnologie.

Deciziile aproape instantanee pot fi luate acum prin software avansat. Acest lucru ia în considerare istoricul de credit și cifra de afaceri proiectată, printre multe alte valori.

2. Acordarea valorii creditului

Odată ce un furnizor a aprobat un împrumutat pentru credit comercial, acesta trebuie să stabilească valoarea totală pe care este dispus să o pună la dispoziție.

Acest lucru poate varia în funcție de factori descoperiți în timpul procesului de aprobare sau de relația furnizorului și împrumutatului. Acesta din urmă, de exemplu, poate avea nevoie să explice cum va folosi creditul pentru a crește.

3. Stabilirea termenilor de plată

Aceasta acoperă mai mult decât perioada de timp alocată pentru rambursare.

Creditul comercial seamănă cu un împrumut fără dobândă. Și ca toate împrumuturile, există penalități și taxe suplimentare pentru întârzierea plății. Aceasta include adesea comisioane fixe și dobândă pentru plățile restante.

Furnizorii de credite comerciale oferă adesea reduceri pentru plata anticipată.

Exemplu de credit comercial

Compania A este un furnizor de mașini de construcții de dimensiuni medii. Oferă clientului său de încredere, Compania B (o mică companie de construcții) credit comercial fără dobândă pentru bunuri sau servicii în valoare de până la 10.000 USD pe o perioadă de 60 de zile.

O factură este emisă odată ce Compania B primește utilajele Companiei A. În termeni de credit, acesta din urmă companie oferă celui dintâi o reducere de 1% din valoarea totală a facturii dacă plătește factura cu două săptămâni sau mai devreme decât scadența acesteia.

Compania A și-a redus semnificativ expunerea la risc prin încheierea unei asigurări de credit comercial cu un furnizor terț. Aceasta înseamnă că dacă există o întârziere a plății sau chiar o neplată de către Compania B , fluxul de numerar al Companiei A nu va fi afectat.

Avantajele și dezavantajele creditului comercial

Creditul comercial este de obicei văzut ca un pozitiv net pentru ambele părți implicate, dar din motive ușor diferite. Să aruncăm o privire la acestea și la negative.

Avantajele creditului comercial

Pentru furnizori

Oferirea de credite comerciale este o modalitate bună pentru companii de a crește vânzările .

Oferă clienților care altfel nu ar fi putut cumpăra bunuri acces la capital imediat pentru plată.

Oferirea de credit comercial semnalează, de asemenea, sănătatea financiară și fiabilitatea generală a furnizorului . Oferă companiei un avantaj competitiv față de rivali și crește loialitatea clienților .

Pentru clienți

Avantajul principal pentru clienți de a utiliza creditul comercial este impactul său pozitiv asupra fluxului de numerar . Acest lucru le permite, la rândul său, să-și extindă mai ușor bunurile și serviciile sau pur și simplu să-și asume o muncă care nu oferă plata imediată.

În comparație cu alte forme de finanțare a afacerilor, creditul comercial este ușor de accesat . Condițiile creditului comercial se îmbunătățesc, de obicei, în timp, pe măsură ce întreprinderile își construiesc încrederea prin plăți consecvente și punctuale.

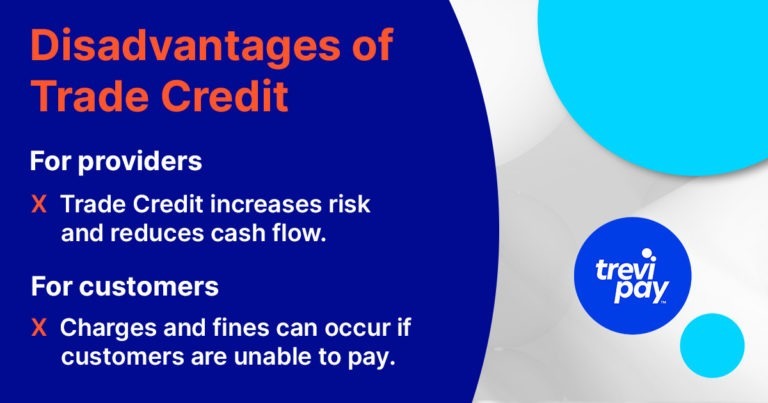

Dezavantajele creditului comercial

Ca toate formele de finanțare, creditul comercial vine cu potențiale dezavantaje, atât pentru furnizori, cât și pentru cumpărători.

Pentru furnizori

Deși poate crește vânzările pe termen lung, creditul comercial crește riscul și reduce fluxul de numerar pentru furnizori pe termen scurt.

Faptul că prea mulți clienți se bazează pe creditul comercial ar putea face un furnizor vulnerabil la evenimente economice negative bruște și cu impact.

Riscul inerent creditării poate fi atenuat prin asigurarea creditului comercial (a se vedea mai jos). Dar asta poate avea un cost.

La urma urmei, în Europa de Vest, de exemplu, se estimează că 41,8% din facturile B2B sunt restante. Cifre descurajante – atât pentru companii, cât și pentru asigurători.

Pentru clienți

Clienții își asumă riscuri atunci când acceptă credite comerciale. Dacă nu pot plăti în perioada convenită, de exemplu, pot suporta taxe și amenzi.

Ei riscă, de asemenea, relația cu furnizorul lor principal. Acest lucru, la rândul său, i-ar putea descalifica de la colaborarea cu furnizori alternativi.

Gestionarea creditului dvs. ține pasul cu termenii dvs. de credit comercial?

IMM-urile constată adesea că mai multe dintre resursele lor interne sunt înghițite prin gestionarea programului lor de credit comercial pe măsură ce se extind. În unele cazuri, dezavantajele sale pot depăși beneficiile.

Un studiu a constatat că, în Marea Britanie, IMM-ul mediu urmărește cinci facturi restante la un moment dat, o sarcină care necesită în medie 1,5 ore pe zi .

Decizia dacă să continuați să oferiți credit comercial pe măsură ce creșteți depinde de faptul dacă procesul, tehnologia și resursele dvs. de gestionare a creditelor pot ține pasul. Dacă nu poate, ați putea lua în considerare externalizarea acestuia.

Asigurare de credit comercial

Asigurarea creditelor comerciale ( TCI ) (cunoscută și sub denumirea de asigurare a creanțelor de conturi ) este asigurarea pentru companiile care oferă credit comercial.

Poate fi scos pentru a acoperi tranzacțiile cu toți cumpărătorii sau pur și simplu cu un anumit grup. Costul variază în funcție de istoricul dvs., volumul creditului comercial și alți factori de risc aferenti.

Asigurarea de credit comercial ajută la atenuarea riscului împotriva falimentului cumpărătorilor, a tulburărilor economice și a altor potențiale întârzieri sau perturbări ale capitalului de lucru al furnizorilor.

Tarifele variază de obicei între 0,15 – 0,3% din cifra de afaceri asigurabilă a unui furnizor. Cu toate acestea, acest lucru poate varia nu numai în funcție de istoricul de credit al unei companii, ci și de circumstanțele economice mai largi.

Este digitalizarea viitorul creditului comercial?

Ca și în cazul managementului creditului și al opțiunilor de finanțare B2B în general, creditul comercial și asigurarea creditului comercial devin din ce în ce mai digitalizate. Acest lucru nu numai că simplifică procesul, ci și reduce frauda și eroarea umană.

Incorporarea și asigurarea creditului poate fi o sarcină dificilă și consumatoare de timp, care vă îndepărtează de activitățile dvs. de afaceri de bază. Utilizarea unui furnizor de servicii cu etichetă albă, cum ar fi TreviPay, este probabil cea mai eficientă și mai rapidă rută.

Soluția noastră bazată pe cloud automatizează procesul de onboarding și subscriere (pentru linii de credit de până la 231.000 USD [/190.000 GBP]). Ne asumăm și încasările de risc și creanțe. Asta înseamnă că ești întotdeauna plătit la timp și nu există niciodată facturi cu întârziere pe care să le urmărești.

Doriți să aflați mai multe despre soluțiile noastre de credit comercial? Citiți cartea noastră albă: „Extinderea creditului comercial: riscuri și alternative”.

Concluzie

Creditul comercial este o componentă esențială a comerțului B2B. Le permite furnizorilor să crească vânzările și să crească loialitatea, în timp ce cumpărătorii pot cumpăra fără a-și afecta fluxul de numerar.

La fel ca toate formele de finanțare, aceasta prezintă potențiale riscuri și recompense atât pentru creditor, cât și pentru debitor. Asigurarea de credit comercial este o modalitate de a reduce riscul pentru creditori.

Aprobarea, integrarea și subscrierea creditelor comerciale necesită procese, experiență și tehnologie sofisticate. Etichetarea albă a acestui serviciu este o modalitate excelentă pentru IMM-uri de a-și implementa rapid propriul program de credit comercial, de a crește vânzările și de a crește loialitatea clienților.