Ce este Embedded Finance? (& de ce contează)

Publicat: 2022-04-15Finanțarea integrată a trecut recent de la a fi un „subiect fierbinte” la o parte esențială a ecosistemului financiar global.

Are implicații de mare anvergură și de schimbare a jocului pentru majoritatea industriilor.

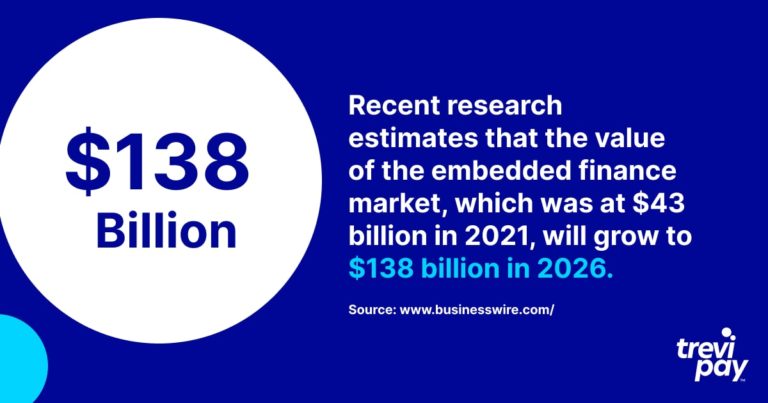

Cercetări recente estimează că valoarea pieței de finanțare încorporată, care a fost de 43 de miliarde de dolari în 2021, va crește la 138 de miliarde de dolari în 2026.

La fel ca și cuvântul „ fintech ”, înseamnă lucruri diferite pentru diferite industrii și companii.

Deci, să aruncăm o privire mai atentă asupra finanțelor încorporate și a impactului său transformator.

Ce este finanțarea încorporată?

Finanțarea încorporată este încorporarea (integrarea fără întreruperi) a serviciilor financiare în procesele de afaceri ale companiilor de servicii non-financiare.

Aceste servicii financiare includ procesarea plăților, împrumuturile, finanțarea facturilor, asigurarea și chiar investițiile.

Ele sunt încorporate prin intermediul API -urilor (interfețe de programare a aplicațiilor) – cod de programare care permite diferitelor software-uri să se conecteze și să se integreze.

Este posibil să cunoașteți deja termenul „ plăți încorporate ”. Aceasta se referă la simplificarea tranzacțiilor care au loc în cadrul aplicațiilor sau al altor canale online.

Uber este adesea citat ca exemplu de plăți încorporate într-un scenariu de consum. Spre deosebire de o călătorie tradițională cu taxiul, nicio tranzacție cu numerar sau cu cardul nu trebuie să fie instigată de către client la sfârșitul călătoriei. Împărtășim mai multe exemple mai târziu.

Finanțarea integrată este aplicarea acestui principiu într-o gamă mai largă de servicii financiare, cum ar fi pensiile sau împrumuturile, nu doar elementul de plăți.

Banking as a Service (BaaS)

Când discutați despre finanțarea încorporată, veți auzi adesea menționat termenul de Banking as a Service (BaaS) .

Este numele unui model de outsourcing utilizat în plățile încorporate, prin care serviciile bancare sunt marcate cu etichetă albă pentru a fi utilizate de companiile nebancare.

Există mai multe bariere în calea companiilor care oferă direct servicii bancare clienților lor, în special:

- Cerințe de reglementare și de conformitate cu risc

- Construirea tehnologiei necesare

Furnizorii BaaS permit companiilor să ofere servicii valoroase clienților lor fără ca clienții lor să știe că este implicată o terță parte.

Este similar cu open banking-ul. Dar diferența este că, acesta din urmă este atunci când întreprinderile nebancare oferă servicii care se bazează doar pe utilizarea datelor băncilor (spre deosebire de serviciile acestora).

Exemple de finanțare încorporată

Există multe tipuri diferite de finanțare încorporată. Este un domeniu foarte variat, cu inovație inclusă în ADN-ul său.

Exemplele de mai jos oferă doar o mostră din varietatea de produse financiare încorporate disponibile pe piața de consum.

1. Klarna și cumpărați acum, plătiți mai târziu (BNPL)

Klarna este o companie fintech suedeză care este specializată în primul rând în furnizarea de servicii de procesare a plăților pentru magazinele de comerț electronic. Este, de asemenea, binecunoscut pentru serviciul cumpără acum, plătește mai târziu (BNPL) .

BNPL este în esență o formă de împrumut în bani care împarte plățile în rate. Face achizițiile mai accesibile pentru consumatori, mai degrabă decât plata într-o singură sumă, folosind o metodă tradițională bazată pe card.

2. Lift & ridesharing

Lyft, cu sediul în SUA, deține a doua cea mai mare cotă pe piața de partajare a curselor din SUA, după Uber.

Ridesharing (sau ride-hailing) este un serviciu care conectează șoferii cu pasagerii printr-o aplicație sau un site web.

Prețurile sunt fixe (pe baza condițiilor locale live) în prealabil, iar plățile sunt procesate și înregistrate de aplicația însăși. Acest lucru elimină incertitudinea cu privire la costuri și dependența de numerar, făcând călătoria și mai ușoară decât atragerea unui taxi tradițional. Pasagerul pur și simplu iese din cabină la sfârșitul călătoriei fără inconvenientul și întârzierea de a găsi numerar sau de a efectua o plată cu cardul.

3. Tesla și asigurări integrate (EI)

Tesla nu este doar un inovator în designul și tehnologia mașinilor electrice. De când a devenit asigurător autorizat, compania oferă, de asemenea, asigurări integrate (EI) într-un număr tot mai mare de state din SUA.

Acest lucru este foarte convenabil pentru clienții săi, care altfel ar trebui să plătească tarife relativ mari de la furnizorii tradiționali de asigurări. Ei pot cumpăra pur și simplu asigurare la punctul de vânzare.

EI al lui Tesla oferă aceeași acoperire ca și alți asigurători. Ceea ce îl face unic este faptul că tarifele sale sunt calculate folosind datele în direct de la proprietarul vehiculului.

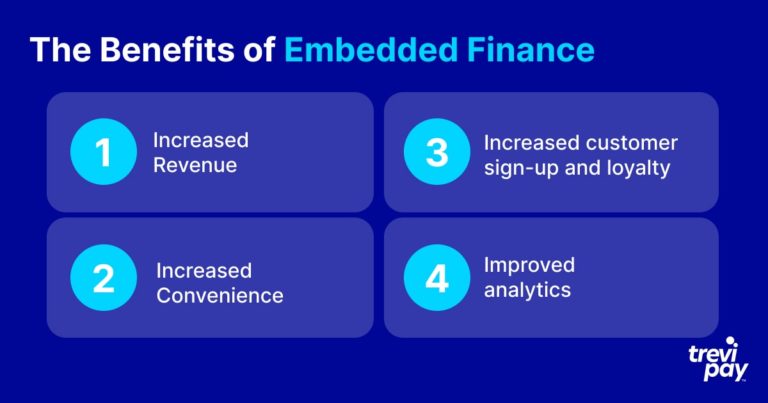

Beneficiile finanțării încorporate

Există multiple beneficii ale finanțării încorporate atât în contextul B2B, cât și al scenariilor de consum. Acestea vor varia în funcție de metoda precisă, dar beneficiile enumerate mai jos se aplică în general pentru toate iterațiile B2B și plățile integrate pentru consumatori.

1. Venituri crescute

Beneficiul principal al finanțării încorporate este că facilitează cheltuielile clienților și, prin urmare, promovează creșterea vânzărilor și a veniturilor .

2. Confort sporit

Plățile încorporate fac tranzacțiile fără efort și economisesc timp.

Acest lucru este cel mai evident din punctul de vedere al experienței clienților. În zilele noastre, chiar și simpla sarcină de a trebui să reintroduceți în mod repetat detaliile contului bancar este văzută ca un inconvenient care poate determina abandonarea unei achiziții.

Experiența clientului B2B a început recent să vadă un nivel similar de atenție ca și experiența consumatorului. Furnizarea unui proces B2B fără fricțiuni este o oportunitate pentru companii nu numai de a crește veniturile, ci și de a se diferenția pe piață.

Pentru companiile fără un furnizor BaaS, timpul, efortul și riscul de a dezvolta și menține o versiune nativă a aceluiași serviciu ar fi o barieră prea mare. Calificarea numai pentru certificarea de reglementare ar fi atât excesiv de costisitoare, cât și consumatoare de timp.

3. Creșterea numărului de clienți și a fidelizării

Prestigiul și încrederea care vin odată cu oferirea de servicii financiare inovatoare sunt extrem de benefice din punct de vedere repetitiv și al mărcii.

De asemenea, loialitatea este extrem de importantă pentru companiile care oferă atât servicii B2B, cât și pentru consumatori. Plățile încorporate și în special plățile încorporate pot face diferența aici. De exemplu, oferirea unei linii de credit care poate fi cheltuită cu ușurință online poate face ca clienții B2B să revină.

Neglijând să adopte o strategie de finanțare încorporată sau de plăți încorporate, companiile riscă să piardă afaceri în fața unor concurenți mai avansați.

4. Analiză îmbunătățită

Finanțarea încorporată permite colectarea și analizele de date îmbunătățite.

Natura tehnologiei implicate înseamnă că sunt adesea disponibile actualizări în timp real și rapoarte detaliate.

Sistemul potrivit va simplifica, de asemenea, procesul de feedback al consumatorilor. Acest lucru poate ajuta companiile să înțeleagă mai bine punctele dure ale clienților lor, să implementeze un marketing cu mai mult impact și să le informeze dezvoltarea viitoare.

Instituții financiare tradiționale vs creditori alternativi

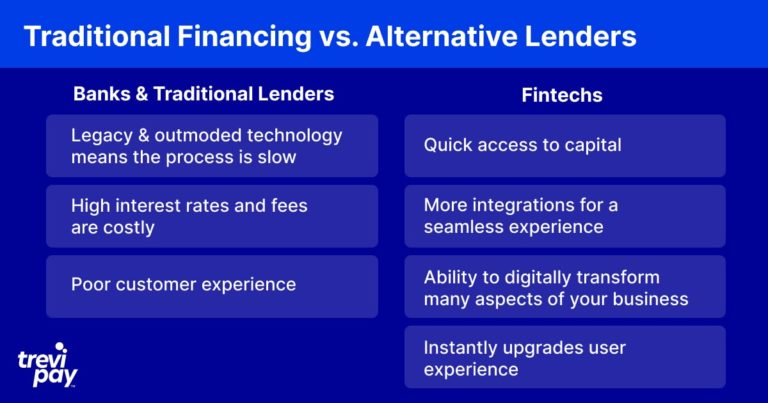

În ciuda numelui lor, serviciile BaaS nu sunt neapărat furnizate de bănci. De fapt, multe sunt furnizate de fintech-uri și alte companii nebancare.

Banca este un model de afaceri foarte vechi și multe bănci actuale au încă rădăcini adânci în trecut. Unii au făcut pași către reinventarea digitală – influențați parțial, fără îndoială, de provocarea pe care o reprezintă fintech-urile.

Cu toate acestea, băncile vechi încă mai câștigă bani prin împrumuturi tradiționale și sunt susținute de tehnologie depășită. Aceasta înseamnă că operațiunile lor sunt adesea lente și că experiența clienților este slabă.

Fintech-urile sunt concepute în jurul tehnologiei moderne și a instrumentelor specializate de ultimă oră. Acest lucru le permite să se conecteze cu alte surse de date, să proceseze informațiile mai rapid și să ofere clienților o experiență de utilizare mult mai bună.

Utilizarea noii tehnologii înseamnă, de asemenea, fintech-urile nu trebuie să mențină sisteme IT mari și complexe, astfel încât, de obicei, se poate baza pe ele pentru prețuri mai competitive decât furnizorii tradiționali de servicii financiare.

Finanțare integrată pentru B2B

Deși există multe exemple de finanțare încorporată pentru piața de consum, așa cum sa menționat mai sus, aceasta este, de asemenea, din ce în ce mai mult o parte esențială a propunerilor business-to-business (B2B).

Acestea sunt în creștere în popularitate, deoarece companiile recunosc că așteptările cumpărătorilor B2B cresc rapid pe baza experienței lor ca consumatori.

Finanțarea B2B în sine este un domeniu inovator și în creștere rapidă. Tipurile de soluții utilizate cel mai frecvent în B2B și scara lor diferă evident de B2C.

De exemplu, finanțarea prin factură este o modalitate populară pentru companii de a-și valorifica eficient conturile existente pentru a îmbunătăți fluxul de numerar.

La TreviPay, suntem specializați în furnizarea de soluții eficiente de finanțare B2B integrate, de la diferite tipuri de finanțare pe factură la plată și termeni Net 30.

Concluzie

Piața finanțelor încorporate crește rapid. Clienții și companiile deopotrivă se așteaptă ca serviciile financiare să fie disponibile și fără fricțiuni la punctul de vânzare.

Furnizorii de finanțare încorporați pot fi bănci sau furnizori alternativi, cum ar fi fintech-urile. Ei folosesc API-uri pentru a integra platforme de afaceri cu software-ul BaaS (Banking as a Service).

Există o varietate largă – și în creștere – de opțiuni de finanțare încorporată disponibile, de la procesarea plăților până la investiții și multe altele. Inovația implicată în crearea și aducerea la scară a acestor soluții noi este impresionantă, cel puțin.

Tipul precis de finanțare integrată utilizat în mod obișnuit și amploarea acestuia variază în funcție de tipul de industrie și dacă funcționează în lumea B2C sau B2B. În lumea B2B, de exemplu, finanțarea prin facturi este un serviciu deosebit de popular și eficient.

Oferind plăți încorporate clienților, companiile își pot crește veniturile, rata de înscriere a clienților, loialitatea clienților și pot obține informații analitice puternice.

Este o tendință care este probabil să crească pe măsură ce companiile îmbunătățesc experiența utilizatorului și confortul plăților lor B2B pentru a se potrivi cu cele așteptate cu plățile consumatorilor.